Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

El acceso a servicios financieros formales ha crecido en los últimos años (Demirguc-Kunt et al., 2015; Beck et al., 2009; Karlan et al., 2017). El uso de tecnologías de información, una mayor educación financiera y una mayor transparencia y claridad en la información ha facilitado el incremento en la penetración del sistema financiero hacia la población de la base de la pirámide (Demirguc-Kunt et al., 2015). A pesar de esto, la incidencia del crédito y el ahorro informal sigue siendo muy alta, particularmente, en países en desarrollo. En Colombia, cerca del 40 % de la población tiene una cuenta de ahorros en una institución financiera, pero solo el 12 % la usa para realizar depósitos monetarios (Global Findex 2015, Banco Mundial). Por el contrario, el uso de productos financieros informales alcanza entre el 10 % y el 37 %1.

El programa Grupos de Ahorro y Crédito Comunitario (GACC), basado en el modelo Rotating Savings and Credit Associations (ROSCA), inició su implementación en Colombia en 2012. La metodología de Village Savings and Loan Associations, diseñada en 1991 por el grupo VSL para mejorar el acceso a servicios financieros de la población no bancarizada en Nigeria (URL www.vsla.net), se adoptó en Colombia como una alternativa a las microfinanzas formales, ofreciendo acceso a seguros, ahorros y pequeños préstamos para familias con acceso limitado al financiamiento formal. Los participantes se autoseleccionan y participan voluntariamente en un grupo autogestionado y autocapitalizado, para ahorrar periódicamente. Realizan contribuciones a un fondo de ahorro comprando de acciones del fondo en cada reunión. Los ahorros se utilizan para otorgar préstamos de bajo monto, a corto plazo, con baja tasa de interés. También contribuyen a un fondo social que proporciona un seguro de emergencias.

Este estudio presenta la evaluación de impacto del programa GACC para cerca de 2300 hogares en siete departamentos del país. Estos grupos autogestionados de ahorro y crédito se han implementado en más de 70 países y cuentan con más de 20 millones de usuarios activos en todo el mundo (VSLA, 2022) A pesar de eso, son pocos los esfuerzos por evaluar sus efectos sobre la población beneficiaria. Solo en la última década, algunos países han evaluado el impacto de este programa, siguiendo diferentes metodologías.

Por ejemplo, Beaman et al. (2014) realizaron una evaluación experimental en Malí, a partir de lo cual encontraron efectos positivos en la gestión de activos en los hogares. Específicamente, aumentos en (1) el ahorro de 30 puntos porcentuales, (2) la probabilidad de recibir crédito en tres puntos porcentuales, (3) el consumo de comida en la semana anterior en 3 % y (4) la producción agrícola en 23 %. Asimismo, observaron una disminución de 3,9 puntos porcentuales en el índice de inseguridad alimentaria, pero no hay evidencia sobre cambios en el ingreso, estado de salud, educación, capital social o empoderamiento femenino. Una de las principales limitaciones de este estudio fue la baja tasa de adopción del programa (menos del 30 %).

A su vez, el estudio de Karlan et al. (2017) en Ghana, Malawi y Uganda encontró efectos positivos y significativos en el empoderamiento femenino de las participantes en su estudio, en particular en áreas rurales sin choques de ingresos, producto de sequías durante la evaluación. Los resultados muestran un aumento de 0,06 desviaciones estándar en el empoderamiento femenino, medido como la influencia en la toma de decisiones del hogar (una desviación estándar es 0,016). El estudio muestra incrementos de 34,5 % en el ahorro, de 11 % en el acceso a crédito y mejor capacidad para manejar el riego relacionado con choques agregados. Sin embargo, no encuentran efectos en variables como consumo, seguridad alimentaria, tenencia de bienes o participación en actividades comunitarias. El estudio es también de carácter experimental y presentó una tasa de adopción similar a la de Beaman et al. (2014).

Finalmente, Jamison et al. (2014) evalúan el efecto de un programa de educación y capacidad financiera que conforma 280 grupos de ahorro con jóvenes y encuentra un incremento en los ingresos de los participantes relativo a los controles (entre 13 % y 29 %). Cuando el grupo de participantes recibe solo educación o educación financiera más una cuenta de ahorro tiene un efecto positivo en el total de ahorros relativo al de control de entre 5 % y 50 %, indicando que la educación financiera y el acceso o tenencia de una cuenta de ahorros se pueden considerar bienes sustitutos en el uso de ahorros.

Este estudio utiliza una metodología cuasiexperimental, para evaluar el impacto de participar en un GACC. El objetivo del programa es aumentar el volumen de ahorro, de inversiones del hogar y mejorar el gasto al interior de los hogares; así como mejorar la capacidad de los hogares de enfrentar choques inesperados. Para esto, se analiza el comportamiento de los hogares participantes en variables de ahorro, gastos del hogar (alimentación, educación, salud), gasto en consumo de bienes innecesarios y seguridad alimentaria. Así mismo, se evalúa el impacto sobre variables de capital social tales como participación ciudadana, que pueden ser consecuencia de un mayor empoderamiento de las personas que forman parte del grupo de ahorro. Se espera que estos efectos contribuyan al mejoramiento en la calidad de vida de las familias participantes y a la reducción de la pobreza.

El estudio está organizado de la siguiente manera: la sección siguiente describe brevemente el programa. Enseguida, se dan detalles sobre las características de la muestra del estudio y de cómo se recogieron los datos. Posteriormente, se presenta la caracterización de las familias participantes en el estudio. En las secciones finales, se describe la estrategia empírica y se presentan los resultados de medición de impactos del programa, para terminar con las conclusiones del estudio.

GRUPOS DE AHORRO Y CRÉDITO COMUNITARIO

Los GACC son un modelo basado en los ROSCA y otros grupos de ahorro de autoayuda, como una alternativa a las microfinanzas formales. Ofrecen la oportunidad de ahorro, aseguramiento y acceso a pequeños préstamos de corto plazo, a personas de bajos ingresos, con acceso limitado a la banca formal. Los participantes se seleccionan de manera voluntaria para conformar un fondo de ahorro, cuyos miembros se reúnen periódicamente, para hacer pequeñas contribuciones al fondo, a través de la compra de acciones.

A las pocas semanas, han invertido dinero suficiente para empezar a hacer préstamos de corto plazo, con bajas tasas de interés a los miembros del grupo. Comúnmente, los préstamos son usados para consumo, emergencias y, en algunos casos, para invertir en sus negocios. Asimismo, contribuyen a un fondo social que sirve como mecanismo de aseguramiento, en caso de emergencias. Los recursos del fondo social son usados como donaciones a los miembros en casos de fatalidades y otras circunstancias inesperadas. En Colombia, los GACC están conformados por entre 11 y 19 personas, con un promedio de 13 miembros.

Los GACC tienen una metodología altamente estructurada que los induce a fijar reglas de comportamiento y funcionamiento desde la primera reunión. Cada GACC tiene una asamblea general, y nombra un comité de administración con un presidente registrador; dos contadores de dinero; tres personas que guardan las llaves de los candados que abren la caja; y otra persona que guarda la caja con el dinero ahorrado y libretas, donde se registran los movimientos, en cada reunión. Existe un reglamento, firmado por todos los miembros del grupo, donde se registran las reglas de gobierno, disputas y resolución de conflictos, condiciones de compra de acciones, tasas de interés, precio de las acciones y del fondo social.

Esta metodología ayuda a los hogares a manejar sus flujos de efectivo, de una manera que les permite acumular dinero para invertir en sus negocios, cubrir gastos en educación, mejorar sus viviendas, o cubrir gastos inesperados. El ciclo de ahorro dura de ocho a nueve meses, en el cuál acumulan dinero, se entregan y pagan préstamos y, al final, se reparte el dinero con los intereses, según la tenencia de acciones de cada miembro del grupo2

IDENTIFICACIÓN DE LA MUESTRA DEL ESTUDIO Y RECOLECCIÓN DE DATOS

El estudio se realizó en siete departamentos colombianos: Bolívar, Boyacá, Cauca, Chocó, Cundinamarca, Guajira y Nariño. Se seleccionó un grupo de tratamiento y un grupo de control; y se recogió información de individuos en cada grupo, en dos momentos diferentes. Entre abril y junio de 2013, se realizó el levantamiento de la línea de base; y entre noviembre de 2014 y febrero de 2015 se levantó la línea de salida a los mismos individuos encuestados en la línea de base.

La muestra de tratamiento se seleccionó entre individuos pertenecientes a los GACC. Se seleccionaron siete individuos dentro de cada GACC para ser encuesta-dos en sus hogares al inicio de su participación en el programa. Dieciocho meses después, se visitaron y encuestaron los mismos hogares, para medir cambios potenciales en las variables de interés.

La muestra de individuos en el grupo de control se seleccionó en municipios donde el programa GACC no había iniciado operaciones, pero los municipios tenían características similares a las de los de tratamiento. Los hogares seleccionados para el estudio se identificaron a partir del listado de miembros de la Red Unidos, cuyos beneficiarios son hogares en pobreza, pobreza extrema y en desplazamiento forzado, identificados por el Gobierno colombiano, para priorizar la oferta de servicios y programas sociales.

El criterio de selección de los hogares del grupo de control fue el siguiente: primero se seleccionaron municipios dentro de cada departamento donde se encuentran los municipios de tratamiento, según las siguientes características: porcentaje de necesidades básicas insatisfechas (NBI), porcentaje de indigencia, presencia de instituciones financieras y localización geográfica.

Se asignó un puntaje (propensity score) a cada familia inscrita en la Red Unidos, dentro de los municipios seleccionados, según variables sociodemográficas identificadas en la línea de base de esa red, y se seleccionó un conjunto de hogares con una probabilidad de participar en los GACC, similar a personas que realmente se vincularon a este (se usaron datos seleccionados por Salas, 2022). En total, una tercera parte de los hogares del grupo de control se seleccionó de este listado, mientras que las otras dos terceras partes se obtuvieron en campo, seleccionando hogares vecinos a los inscritos en la red. Esto, para replicar la metodología de autoselección de los hogares del grupo de tratamiento, quienes escogen, entre sus vecinos y familiares, a las personas con quienes quieren conformar su grupo de ahorro.

CARACTERIZACIÓN DE LOS HOGARES QUE PARTICIPAN EN EL ESTUDIO

La Tabla 1 presenta la muestra del estudio por departamento, grupo de comparación y periodo de recolección de información. La línea de base cuenta con 2290 individuos de los cuales 1084 forman parte del grupo de control y 1206 del grupo de tratamiento. En la línea de salida se logró encuestar el 89 % del total de la muestra inicial; es decir, 2040 hogares, de los cuales 964 son controles y 1076 tratados3.

Tabla 1 Muestra del estudio por departamentos

| Departamento | Línea de base | Línea de salida | ||||

|---|---|---|---|---|---|---|

| Control | Tratamiento | Total | Control | Tratamiento | Total | |

| Bolívar | 176 | 279 | 455 | 152 | 239 | 391 |

| Boyacá | 84 | 149 | 233 | 68 | 138 | 206 |

| Cauca | 179 | 107 | 286 | 170 | 82 | 252 |

| Chocó | 175 | 90 | 265 | 156 | 87 | 243 |

| Cundinamarca | 87 | 177 | 264 | 51 | 156 | 207 |

| Guajira | 208 | 228 | 436 | 200 | 209 | 409 |

| Nariño | 175 | 176 | 351 | 167 | 165 | 332 |

| Subtotal | 1084 | 1206 | 2290 | 964 | 1076 | 2040 |

Fuente: elaboración propia.

La Tabla 2 contrasta algunas características de los municipios del grupo de tratamiento y del grupo de control. Se observa que no hay diferencias estadísticamente significativas en los promedios de las variables analizadas. El promedio de hogares con NBI en los municipios de control es de 41 %, mientras que, en los tratados, es de 44 %.

Tabla 2 Comparación de características a nivel municipal

| Variables municipales | Control | Tratamiento | Diferencia |

|---|---|---|---|

| Porcentaje de hogares con NBI, promedio municipal | 0,41 | 0,44 | -0,03 (0,10) |

| Porcentaje de hogares bajo la línea de miseria, promedio municipal | 0,15 | 0,2 | -0,05 (0,06) |

| Población, promedio municipal | 38 826 | 102 76 | -63 937 (63 275) |

| Observaciones | 9 | 25 |

Notas: los indicadores de NBI y miseria son calculados por la Encuesta de Calidad de Vida (2013). La población es la reportada por el Censo 2005. Errores estándar en paréntesis.

Fuente: elaboración propia a partir de indicadores municipales del DANE (2013).

En cuanto a la incidencia de miseria, el 15 % de los municipios del grupo de control está en esta condición; mientras que los tratados alcanzan 20 %. Finalmente, la población en los municipios de control es cercana a 39 000 habitantes y más de cien mil para los tratados. A pesar de la diferencia en magnitud, no es estadísticamente significativa. De acuerdo con esto, la muestra de municipios de tratamiento y control está balanceada. Sin embargo, cuando se compara las características observables a nivel de individuos, se detectan diferencias estadísticas entre ambos grupos, lo que muestra el alto grado de selección de las personas que deciden vincularse a un programa como el GACC.

La Tabla 3, por su parte, presenta el promedio de variables demográficas observadas en la encuesta de hogares en la línea de base para individuos que pertenecen al grupo de tratamiento y de control.

Tabla 3 Características observables de individuos tratados y controles

| Línea de base | |||

|---|---|---|---|

| Tamaño del hogar | 4,61 | 4,23 | 0,38** (0,08) |

| Porcentaje de hogares con mujeres que respondieron la encuesta | 0,81 | 0,83 | -0,02 |

| Porcentaje de hogares con jefa mujer | 0,33 | 0,35 | -0,02 (0,02) |

| Edad de quien responde la encuesta | 44 | 37 | 6,61*** (0,63) |

| Edad del jefe del hogar | 48 | 44 | 4,16*** (0,60) |

| Porcentaje de jefes casados o en unión libre | 0,71 | 0,73 | -0,01 (0,02) |

| Porcentaje de personas del hogar con secundaria o más | 0,22 | 0,27 | 0,05*** (0,01) |

| Porcentaje de jefes del hogar con secundaria o más | 0,20 | 0,34 | -0,14*** (0,02) |

| Porcentaje de afiliados al régimen subsidiado de salud | 0,79 | 0,71 | 0,07*** (0,02) |

| Porcentaje de beneficiarios de Más Familias en Acción | 0,53 | 0,54 | -0,01 (0,02) |

| Porcentaje de hogares pertenecientes a Red Unidos | 0,70 | 0,25 | 0,45 (0,02) *** |

| Porcentaje de propietarios de vivienda | 0,61 | 0,52 | 0,08*** (0,02) |

| Porcentaje de ocupados | 0,39 | 0,43 | -0,03*** (0,01) |

| Porcentaje de jefes de hogar ocupados | 0,70 | 0,75 | -0,05*** (0,02) |

| Porcentaje de independientes | 0,11 | 0,13 | -0,02*** (0,01) |

| Porcentaje de jefes del hogar, independientes | 0,22 | 0,24 | -0,02 (0,02) |

| Porcentaje hogares con cuenta bancaria | 0,31 | 0,45 | -0,13*** (0,02) |

| Porcentaje de hogares que ahorran | 0,33 | 0,38 | -0,06*** (0,02) |

| Ingreso mensual del hogar (USD) | 241,89 | 281,28 | -39,39*** (7,80) |

| Gasto mensual del hogar (USD) | 205,95 | 214,86 | -8,91 (5,66) |

| Observaciones | 1084 | 1206 | |

Notas: Las columnas 1 y 2 presentan los promedios de las variables de interés para los grupos de comparación. La columna 3 presenta los resultados de la prueba t de diferencia de medias entre controles y tratados para las variables observadas en la línea de base. Errores estándar en paréntesis. ***p < 0,01; **p < 0,05; *p < 0,1.

Fuente: elaboración propia.

Ambos grupos de hogares tienen en promedio 4,2-4,6 personas, que comparten el mismo techo, respectivamente. Esta diferencia es estadísticamente significativa. Dentro de los controles se encuentra que el 81 % son mujeres; y, para los tratados, este valor asciende a 83 %. Por su parte, la proporción de mujeres que reporta ser jefa de hogar es mucho menor: 33 y 35 %, respectivamente, pero no es diferente en términos estadísticos.

La edad de los participantes oscila entre 37 y 44 años, pero las personas de los GACC son más jóvenes que las de control. Los jefes de hogar son 4-7 años mayores en promedio para cada grupo. Por otro lado, poco más del 70 % de los jefes de hogar es casado o vive en unión libre.

En cuanto al nivel educativo, se encuentra también una diferencia estadísticamente significativa entre quienes responden la encuesta y entre los jefes de hogar. El 22 % de los controles reporta tener secundaria completa o superior; mientras que, para los tratados, este indicador aumenta a 27 %. Para los jefes de hogar, el 20 y el 34 % de tratados y controles, respectivamente, reportan secundaria completa o superior.

Otra diferencia es el porcentaje de personas afiliadas al Régimen Subsidiado de Salud (RSS)4. De acuerdo con lo reportado, el 79 % de los controles está afiliado al RSS, mientras que el 71 % de los tratados afirma lo mismo. Más o menos el mismo porcentaje de hogares tratados y controles hace parte del programa Más Familias en Acción, que entrega subsidios condicionados en dinero a las familias pobres y vulnerables del país. En este caso, poco más del 50 % de los hogares reporta recibir transferencias5.

Otra variable que se observa es el porcentaje de hogares pertenecientes a Red Unidos. El 70 % de los hogares del grupo de control hace parte de esa red; mientras que solo el 25 % de los tratados reporta estarlo.

Un alto porcentaje de los hogares reporta ser propietario de vivienda, especialmente, los controles (ocho puntos porcentuales más que los tratados). Por el contrario, las condiciones laborales de las personas pertenecientes al grupo de tratamiento parecen ser mejores que las del grupo de control. Tanto para el total de los adultos en el hogar como para los jefes de hogar, se observa mayor tasa de empleabilidad, incluso en actividades informales. Esta diferencia no es estadísticamente significativa para el indicador de jefes de hogar independientes.

También se observan diferencias en la tenencia de cuentas bancarias activas y de ahorro. El 38 % de los tratados ya ahorraba de vincularse al programa. A lo que se suma que el 33 % de los controles reportó lo mismo.

Finalmente, se observan diferencias estadísticamente significativas entre los valores reportados por los hogares de los grupos analizados en términos de ingresos. En promedio, una familia del grupo de control en la línea de base recibe el 86 % de lo que recibe una familia del grupo de tratamiento. La diferencia en los gastos del hogar entre los grupos es mucho menor y no es estadísticamente distinta de cero.

En términos generales, los resultados de la Tabla 3 muestran que la situación y características observables de los hogares que pertenecen al grupo de control es peor que la de aquellos en el grupo de tratamiento, antes de su exposición al programa. Esto evidencia un sesgo en la selección de los hogares que deciden vincularse al programa. Es decir, las personas pertenecientes a los hogares del grupo de tratamiento deciden participar, porque tienen algunas características observables que los hace más propensos a vincularse al programa.

Esto también podría indicar que el tipo de hogares que participan en un programa como el de GACC son quienes, a pesar de ser vulnerables, tienen mejores condiciones económicas que les permiten apartar una porción de sus ingresos para el ahorro. Por esta razón, los resultados de este estudio limitan la posibilidad de atribuirle las diferencias observadas en las variables de interés al programa. Para solucionar este problema, se utilizan distintos modelos econométricos que permiten reducir el sesgo de selección a la hora de estimar los impactos del programa.

ESTRATEGIA EMPÍRICA

Para medir los impactos del programa GACC, se consideran las variables relacionadas con su propósito, es decir, aumento del ahorro, mejoramiento en los gastos del hogar, mejor seguridad alimentaria, mayor capacidad de enfrentar choques inesperados y construcción de capital social.

Como consecuencia de que la asignación a los tratados y controles no fue aleatoria, con el propósito de reducir el sesgo de selección, se utilizan tres modelos econométricos: (1) modelo de emparejamiento por probabilidad de participar; (2) modelo de diferencia en diferencia; y (3) modelo de diferencia en diferencia emparejada por la probabilidad de participar. Los tres modelos, usados, por lo común, en evaluaciones de tipo cuasi experimental, permiten realizar estimaciones intentando reducir el sesgo de selección (Bernal y Peña, 2011). La riqueza de información con la que cuenta este estudio permite estimar los tres modelos y contrastar sus resultados de tal manera que pueda llegarse a conclusiones robustas sobre los impactos del programa.

Modelo de emparejamiento por probabilidad de participar

Este método es común para estimar efectos de una intervención en escenarios de asignación no experimental (Angrist y Pischke, 2009). En este caso, el modelo mide el impacto del programa como la diferencia en las variables de resultado entre los individuos del grupo de tratamiento y las del grupo de control, un tiempo después de su exposición al programa. Para hacerlo, busca individuos en el grupo de tratamiento que sean idénticos (en términos de su probabilidad de participar en el programa) a individuos en el grupo de control y compara las variables resultado. Este método logra restablecer las condiciones de un ambiente experimental en escenarios donde no se realizó un diseño experimental y, por tanto, reducir el sesgo de selección, al comparar las variables de resultados de individuos con la misma probabilidad de participar en el programa (Blundell y Costa-Dias, 2000).

Para identificar individuos idénticos en términos de su probabilidad de participar en el programa, se realizó una estimación de la propensión de participar para cada individuo, la cual permite predecir la probabilidad de conformar un GACC. Dicha propensión se estimó utilizando las características recogidas en la encuesta de línea de base a los hogares pertenecientes al grupo de tratamiento y control.

La variable dependiente es un indicador que toma el valor de 1,0 si el hogar hace parte del grupo de tratamiento y de 0,0 si hace parte del grupo de control. Se estima entonces el siguiente modelo de probabilidad de vincularse a un GACC (ecuación 1).

Donde PPr(X). es la probabilidad de participar en el grupo de ahorro; Х и ,Х п ,Х ы son el conjunto de características observables del individuo i; y ∈¡ es el error de estimación para cada individuo.

Se utilizó un algoritmo de emparejamiento del vecino más cercano. Este permite identificar un individuo del grupo de control con la probabilidad más cercana de participar en un GACC a cada individuo del grupo de tratamiento. También se estimó el impacto del programa, utilizando un algoritmo de emparejamiento de tres vecinos más cercanos.

El estimador que se calcula con este método es el efecto promedio del tratamiento sobre los tratados (average treatment effect on the treated) y se representa según se indica en la ecuación 2.

Donde  es el impacto del programa sobre la población tratada; Y

1

, la variable de resultado observada para los individuos tratados; y Y

C

la variable de resultados observada para su pareja dentro del grupo de control, después de dieciocho meses de iniciada la intervención.

es el impacto del programa sobre la población tratada; Y

1

, la variable de resultado observada para los individuos tratados; y Y

C

la variable de resultados observada para su pareja dentro del grupo de control, después de dieciocho meses de iniciada la intervención.

Modelo de diferencia en diferencia

Este modelo estima la diferencia de la variable de resultado entre los individuos del grupo de tratamiento y el de control, un tiempo después de que el grupo de tratamiento hubiera estado expuesto al programa, pero tiene en cuenta la diferencia de dicha variable entre los dos grupos, antes de la implementación del programa. En otras palabras, el efecto del programa se calcula como la diferencia de la variable de resultados entre los grupos de interés, después de 18 meses de iniciado el programa, a lo cual se resta la diferencia de esa misma variable entre los dos grupos en la línea de base (ecuación 3).

Donde E(Y 1 | D = 1) es el valor esperado de la variable de resultados del individuo que participó en el programa en la línea de salida (o después de la intervención), E(Y 0 |D = 1) es el valor esperado de la variable de resultados del individuo que participó en el programa en la línea de base (al inicio de la intervención), E(Y X |D = 0) es el valor esperado de la variable de resultados del individuo que NO participó en el programa en la línea de salida y E( Y 0 |D = 0) es el valor esperado de la variable de resultados del individuo que NO participó en el programa en la línea de base. Específicamente la ecuación (4) a continuación es la que se estima:

Donde

Y

It

es el valor de la variable de interés para el individuo i en el periodo t;

D¡

indica si el individuo i es del grupo de tratamiento o control;

T

t

indica el periodo de tiempo (línea de base y línea de salida);

X

it

corresponde a un conjunto de variables observables del individuo i; y

v

it

es el error. El parámetro de interés que mide la doble diferencia o impacto del programa es  3.

3.

Este método incorpora las condiciones iniciales de los individuos que estuvieron y no estuvieron expuestos al programa, de manera que logra controlarse por las variables no observables que pueden explicar que los tratados hagan parte de los grupos de ahorro, lo cual podría sesgar las estimaciones de los efectos del programa. Por esto, el método es útil en situaciones donde se observan algunas diferencias entre los dos grupos de comparacien antes de la exposicien al programa (Angrist y Krueger, 1999).

Modelo de diferencia en diferencia emparejada

El modelo de diferencia en diferencia (DD), explicado en la seccien anterior, logra reducir el sesgo de seleccien cuando, en ausencia del programa, los grupos de comparacien presentan tendencias similares a través del tiempo. Sin embargo, cuando esto no sucede, los estimadores no son insesgados. El modelo de doble diferencia emparejada combina los dos modelos anteriores y, en muchos casos, logra reducir el sesgo de selección en la estimación (Stuart et al., 2014). Al respecto, conviene aclarar que, al combinar este modelo con emparejamiento en las variables antes del tratamiento, no necesariamente se logra reducir el sesgo de selección. Sin embargo, al comparar los resultados de este modelo con los estimadores del modelo de DD y de emparejamiento descritos en las subsecciones de resultados, permite evaluar el sesgo que se existe en la estimación de los impactos de un programa como el de GACC (Lindner y McConnell, 2019).

Primero, se estima la probabilidad de participar en el programa con información de la línea de base y se asigna un puntaje a cada individuo del grupo de tratamiento y de control. Luego se utiliza este puntaje para ponderar los grupos de comparación (tratados y controles), de manera que queden balanceados en sus observables y se pueda estimar la diferencia en las variables de resultado a través del tiempo eliminando el sesgo como consecuencia de diferencias en las características observables (ecuación 5).

Donde  es el estimador de doble diferencia emparejado;

Y

it1

es la variable de resultado en el periodo posterior a la exposición al programa;

Y

it0

es la variable de resultado en la línea de base; i corresponde con individuos del grupo de tratamiento; j corresponde con individuos del grupo de control; W

ij

es la matriz que describe la relación entre las parejas i y j de los grupos de tratamiento y control.

es el estimador de doble diferencia emparejado;

Y

it1

es la variable de resultado en el periodo posterior a la exposición al programa;

Y

it0

es la variable de resultado en la línea de base; i corresponde con individuos del grupo de tratamiento; j corresponde con individuos del grupo de control; W

ij

es la matriz que describe la relación entre las parejas i y j de los grupos de tratamiento y control.

El método de emparejamiento en este caso es Kernel. Los resultados son robustos, comparados con otros algoritmos o métodos de emparejamiento, pero no se presentan en este artículo, pero puede solicitarse más información a la autora del trabajo.

RESULTADOS

Probabilidad de participar en un GACC

Antes de reportar los resultados de impactos, la Tabla 4 presenta los resultados de estimar la probabilidad de participar en un GACC, en función de las características observables del hogar (ecuación 1). Esta probabilidad está explicada de manera positiva por variables como las características del jefe de hogar (si tiene trabajo como independiente, el porcentaje de mujeres jefe, y el número de años de educación), el porcentaje de menores de diez años en el hogar, la tenencia de activos fijos, de herramientas y animales, el ingreso del hogar y el acceso al sistema financiero formal, a través de la tenencia de una cuenta bancaria. Otras variables como la edad del jefe de hogar, si alguien en el hogar tiene un negocio, si la vivienda es propia o si los adultos en el hogar tienen insuficiencia de alimentos, reducen la probabilidad de conformar un GACC.

Con este modelo, se asignó a cada individuo del grupo de tratamiento y del de control un puntaje que mide la probabilidad predicha de participar en un GACC, según sus características. Para poder emparejar los individuos del grupo de tratamiento y control, se excluyó una muestra de 30 individuos que estaban por fuera del soporte común (siete tratados y 23 controles)6. Es decir, aquellos individuos del grupo de control con una probabilidad de participar inferior al mínimo puntaje del tratamiento y aquellos del grupo de tratamiento con mayor probabilidad a la máxima probabilidad de participar de los controles. Esto garantiza la comparación de individuos de ambos grupos dentro del mismo rango de probabilidades7.

Tabla 4 Probabilidad de vincularse a un GACC

| Variable dependiente | Coeficiente | Error estándar | Coeficiente marginar (%) | |

|---|---|---|---|---|

| Edad del jefe | -0,005 | (0,003) | -0,19 | * |

| Jefe independiente (%) | 0,157 | (0,069) | 6,22 | ** |

| Jefe mujer (%) | 0,215 | (0,060) | 8,49 | *** |

| Años de educación del jefe | 0,040 | (0,009) | 1,60 | *** |

| Porcentaje de menores (0-10) en el hogar | 0,438 | (0,168) | 17,40% | *** |

| Tamaño del hogar | -0,015 | (0,017) | -0,62 | |

| Activos fijos (indicador) | 0,033 | (0,015) | 1,30 | ** |

| Herramientas (indicador) | 0,087 | (0,018) | 3,46 | *** |

| Animales (%) | 0,173 | (0,066) | 6,83 | *** |

| Ingreso per cápita mensual (ln) | 0,184 | (0,050) | 7,31 | *** |

| Alguien del hogar tiene cuenta bancaria | 0,199 | (0,059) | 7,89 | *** |

| Alguien del hogar tiene un negocio | -0,194 | (0,062) | -7,70 | *** |

| Tiene vivienda propia (%) | -0,126 | (0,060) | -4,99 | ** |

| Insuficiencia de alimentos adultos | -0,386 | (0,074) | -15,30 | *** |

| Número de comidas el día de ayer | 0,117 | (0,055) | 4,67 | ** |

| Constante | -2,462 | (0,661) | *** | |

| Obs. (Línea de base) | 2251 | |||

| Probabilidad observada | 53,13 % | |||

| Probabilidad predicha | 53,42 % |

Notas: la tercera columna presenta los coeficientes marginales de la estimación del modelo de probabilidad lineal. La muestra total del modelo estimado es menor al número de individuos encuestados debido al subreporte en algunas de las variables observadas. ***p < 0,01; **p < 0,05; *p < 0,1.

Fuente: elaboración propia.

Impactos del programa

A continuación, se describen los efectos del programa GACC, considerando las estimaciones de los modelos de emparejamiento, de doble diferencia y de doble diferencia emparejada (la Tabla 5 presenta los coeficientes de interés y su error estándar). Las variables seleccionadas para medir el impacto responden a aquellas en las que el programa espera generar cambios de comportamiento por parte de los participantes del programa.

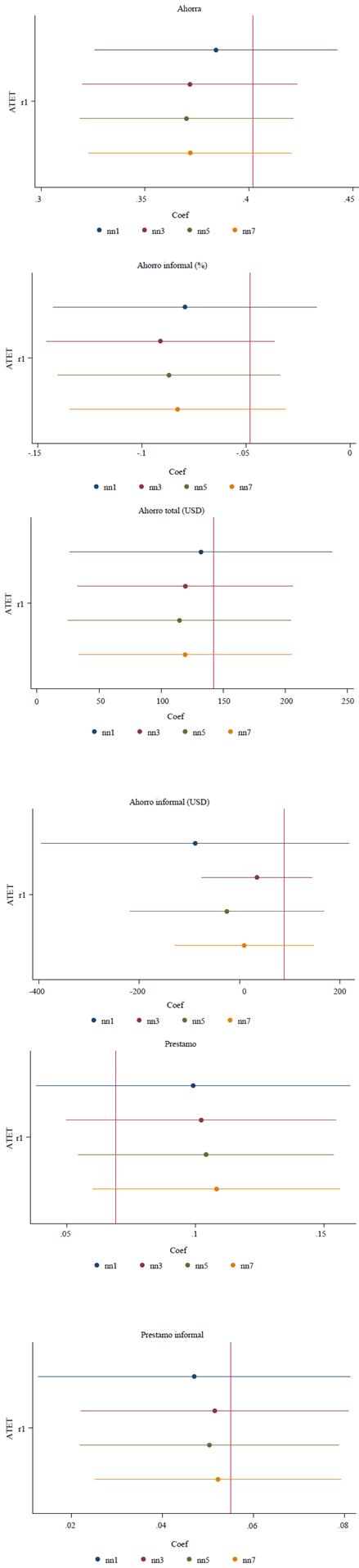

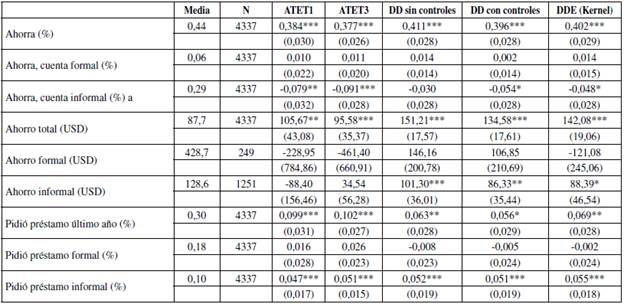

Tabla 5 Impactos en comportamiento de ahorro y uso de préstamos

Notas: El modelo probit, que se usó para la estimación de los modelos de emparejamiento con uno y tres vecinos, usa los mismos controles del modelo de DD y emparejamiento del modelo DDE Kernel. Errores estándar en paréntesis. Las medidas de alternativas de ahorro y préstamo informal no incluyen los GACC. ***p < 0,01, **p < 0,05, *p < 0,1. La tasa de cambio usada es 2500 COP por USD.

Fuente: elaboración propia.

a. Ahorro y préstamos. Esta categoría incluye variables como el porcentaje de hogares donde algún miembro ahorra por medio de diversas alternativas de ahorro. El ahorro formal implica que el hogar ahorra en una entidad financiera formal (incluye cooperativas). El ahorro informal, a su vez, tiene lugar cuando los hogares guardan sus ahorros en cadenas o grupos de ahorro (distintos al GACC), en efectivo, prestando dinero o comprando bienes durables, etc. También se tiene en cuenta el monto de ahorro total, el monto de ahorro en alternativas formales e informales para determinar cómo es el manejo de recursos de los hogares que los lleve a cumplir con los compromisos del GACC.

Una de las mayores preocupaciones de programas como este es que en lugar de promover un cambio de comportamiento frente al ahorro. Normalmente, estos programas dan incentivos para mover excedentes entre distintos vehículos de ahorro. Por esta razón, analizar el comportamiento del ahorro en las distintas alternativas con las que cuentan los hogares es una de las contribuciones más importantes del estudio. Esto permite evaluar si el GACC promueve un aumento en el ahorro o simplemente incentiva a sus miembros a transferir dinero de otras cuentas hacia el grupo. Por otro lado, para medir el impacto en el acceso a préstamos, se analizan tres variables: (1) el porcentaje de hogares que accedió a algún préstamo en el último año; (2) el porcentaje de hogares con acceso a préstamo formal; y (3) el porcentaje de hogares con acceso a un préstamo informal, sin incluir el GACC.

La Tabla 5 muestra los resultados de las estimaciones para estas variables. La columna 1 muestra los coeficientes estimados con el modelo de emparejamiento siguiendo el algoritmo del vecino más cercano (ATET1). La columna 2 muestra los coeficientes del modelo de emparejamiento con tres vecinos más cercanos (ATET3). Las columnas 3 y 4 muestran los coeficientes de estimar el modelo de diferencia en diferencia sin y con variables de control, respectivamente (DD sin controles y DD con controles). Finalmente, la columna 5 describe los resultados de estimar el modelo de diferencia en diferencia emparejado usando una estimación Kernel para el emparejamiento de los controles y tratados (DDE Kernel)8.

El porcentaje de los hogares que reporta algún mecanismo de ahorro fue afectado de manera positiva y significativa por el programa. Específicamente, haber participado en un GACC aumenta entre 38 y 41 % la probabilidad de utilizar algún mecanismo para guardar ahorros en el hogar (incluido el GACC), dieciocho meses después de haberse vinculado al programa. Este resultado es robusto en relación con el modelo estimado. Las filas 2 y 3 de la misma tabla muestran el porcentaje de hogares que ahorra en alternativas formales o informales, excluyendo los GACC. Esto con el fin de evaluar si la participación en el grupo de ahorro motiva a sus miembros a gestionar recursos del hogar desde otros vehículos de ahorro hacia el GACC.

Las estimaciones de los modelos de emparejamiento evidencian un efecto positivo no estadísticamente significativo para el ahorro formal, lo que indica que los hogares tratados no usan mecanismos formales para guardar sus ahorros, con mayor frecuencia que los hogares del grupo de control. Por el contrario, se observa un efecto negativo y significativo en el porcentaje de hogares que ahorra en alternativas informales de ahorro como cadenas, compra de bienes durables y efectivo, entre otros. Este resultado podría indicar que los hogares vinculados a los GACC dejan de usar alternativas informales de ahorro, posiblemente, trasladando esos recursos hacia el GACC. Los coeficientes revelan una disminución en el uso de cuentas informales de entre 5 y 9 % en comparación con el grupo de control.

Cuando se analiza el stock de ahorro en las distintas alternativas, incluyendo el GACC, se observa un aumento significativo en el monto total reportado por los hogares del grupo de tratamiento (más de 100 ,SD). La magnitud del efecto es mucho mayor para los estimadores de los modelos de DD y DDE que para los de los modelos ATET con uno y tres vecinos cercanos, pero en todos los casos los coeficientes son positivos y estadísticamente significativos. Tal aumento puede atribuirse a incrementos en el monto ahorrado a través del GACC, porque cuando se separa el efecto en el stock de ahorro por tipo de alternativa de ahorro se encuentra un efecto nulo en el ahorro formal y un efecto positivo y estadísticamente significativo en el informal.

Sin embargo, este último efecto es solo significativo con los estimadores de DD y DDE. Lo que esta tabla revela es que, si bien la frecuencia de ahorro en alternativas informales es menor entre los hogares del grupo de tratamiento, el monto total ahorrado en estas cuentas es de más de 80 USD, en comparación con el grupo de control. Ello indicaría que quienes participan en los GACC reducen la frecuencia en el uso de alternativas informales de ahorro (aparte del GACC), pero el monto ahorrado en las que mantienen es mayor, y representa aproximadamente dos terceras partes del aumento en el ahorro total.

Otra forma de gestionar recursos del hogar es a través de préstamos. Los modelos estimados muestran un aumento en el uso de préstamos en el último año. Específicamente, se observa que los hogares tratados usan préstamos entre un 5 y 10 % más que aquellos que no participan en los GACC. Además, se observa que los préstamos provienen, con mayor frecuencia, de fuentes informales, como paga-diarios, familiares o amigos, casas de empeño u otro grupo diferente al GACC. En cuanto a las fuentes formales de préstamos, no resultan ser significativas.

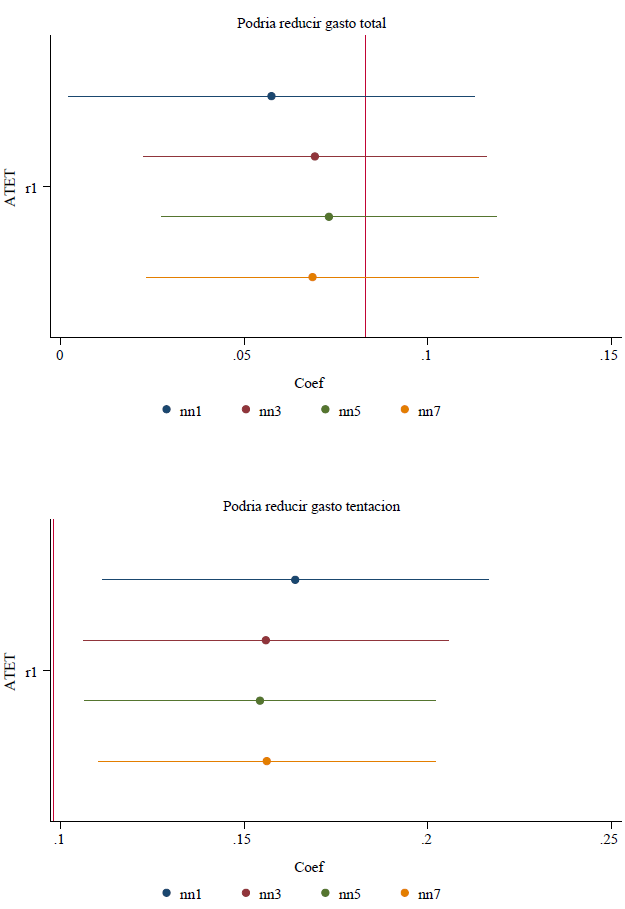

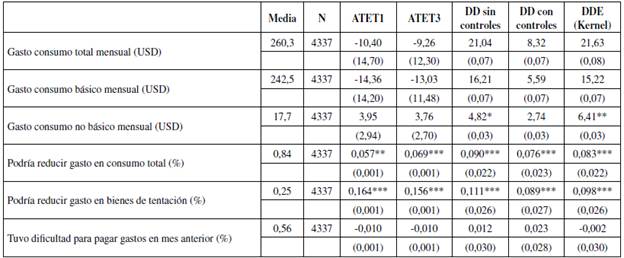

b. Manejo de gastos y consumo al interior del hogar. En esta categoría, se analiza el impacto del programa en variables de gasto del hogar y percepción de los individuos, frente a la posibilidad de reducir sus gastos para gestionar más recursos hacia el ahorro (Tabla 6).

Tabla 6 Impactos en comportamiento de gastos del hogar

Notas: el modelo probit, que se usó para la estimación de los modelos de emparejamiento con uno y tres vecinos, usa los mismos controles del modelo de DD y emparejamiento del modelo DDE Kernel. Errores estándar en paréntesis. ***p < 0,01, **p < 0,05, *p < 0,1. La tasa de cambio usada es 2500 COP por USD.

Fuente: elaboración propia.

Los resultados revelan que el gasto reportado por los hogares del grupo de tratamiento es similar al del grupo de control, para el gasto total y gasto en consumo de bienes básicos o necesarios, con todos los modelos usados. Sin embargo, los hogares tratados reportan un aumento de pequeña magnitud en el gasto de consumo de bienes no necesarios o de tentación, lo que resulta ser significativo solo para los modelos de DD sin controles y DDE. Los coeficientes de los demás modelos también son positivos, pero tienen una mayor varianza.

Por otra parte, se preguntó a los hogares tratados y controles por la posibilidad en sus hogares de reducir el consumo, con el propósito de destinar más recursos al ahorro. Los hogares del grupo de tratamiento respondieron con mayor frecuencia tener esa capacidad. En particular, el 5,7-9,0 % de los hogares que participan en un GACC consideran que su hogar puede reducir el gasto en consumo regular; y el 9-16 % responde poder reducir el consumo de bienes de tentación para aumentar su ahorro. Estos resultados difieren en términos de magnitud, pero su significancia refleja su robustez. Finalmente, los hogares del grupo de tratamiento reportan tener las mismas dificultades para pagar los gastos del hogar en el mes inmediatamente anterior a la encuesta de línea de salida, que aquellos del grupo de control9.

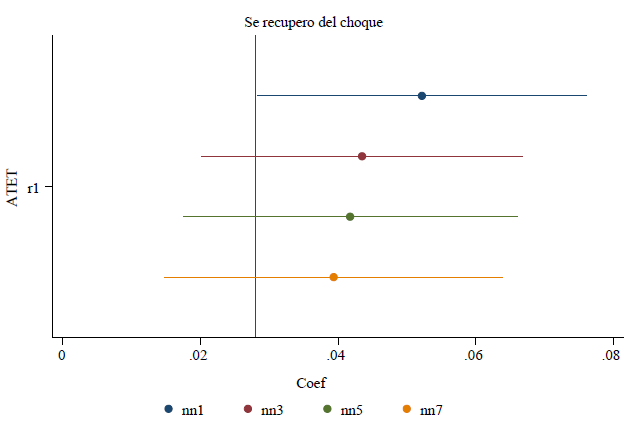

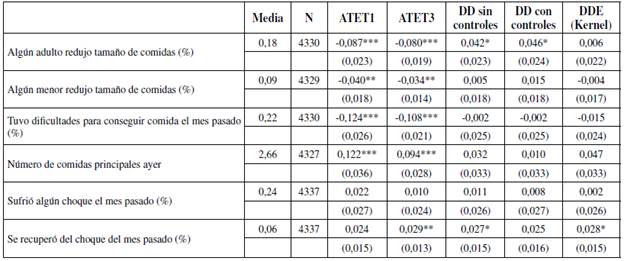

c. Seguridad alimentaria y capacidad de responder a choques inesperados. En la Tabla 7, se reportan los resultados de las estimaciones para variables de seguridad alimentaria, exposición a choques inesperados por parte del hogar y resolución de esos choques. Las primeras dos columnas (ATET1 y ATET3) muestran una reducción significativa en la frecuencia de episodios en los que algún adulto o menor del hogar debió reducir la cantidad de alimentos ingeridos por falta de dinero en los 30 días previos a la encuesta. El impacto de participar en un GACC disminuye la inseguridad alimentaria de los adultos en aproximadamente 8 y 4 %, para menores, cuando se utiliza el modelo de emparejamiento. Esta variable tiene en cuenta si algún miembro del hogar (adulto o menor) tuvo que reducir el tamaño de las comidas en el último mes. A pesar de este resultado, los estimadores de DD y DDE son positivos y estadísticamente significativos para los adultos, y positivos pero no estadísticamente significativos para los menores.

Los dos estimadores ATET también son negativos y significativos, cuando se explora si el hogar tuvo dificultades para obtener alimento en el mes anterior a la encuesta. En particular, la participación en el programa disminuye la frecuencia de este tipo de sucesos en al menos 10 %, pero los coeficientes del modelo DD y DDE no son estadísticamente significativos. Por su parte, los hogares del grupo de tratamiento reportan entre ",1 y ",12 más comidas el día anterior frente al grupo de control, lo que representa un aumento de alrededor de ",2 desviaciones estándar. Sin embargo, la magnitud de los coeficientes y el nivel de significancia disminuyen cuando se observan los estimadores DD y DDE.

Las dos últimas filas de la Tabla 7 muestran los efectos sobre la probabilidad de haber sufrido un choque inesperado, junto con la capacidad de responder a ello. No se encuentran diferencias estadísticamente significativas en la frecuencia con la que las familias del grupo de tratamiento y de control se enfrentan a choques inesperados, lo cual es un indicio de que la exposición a este tipo de eventos es aleatoria entre los grupos de comparación. A pesar de que tanto controles como tratados se ven igualmente afectados por choques inesperados, la capacidad de responder y recuperarse de esos eventos es mucho mayor para los tratados que los controles. Es decir, participar en un GACC permite agilizar la recuperación del choque en más de 2 % frente a los controles. Este resultado permite considerar al GACC como un mecanismo de aseguramiento en el caso de este tipo de situaciones, que permite que los hogares se recuperen más rápido.10

Tabla 7 Efectos en seguridad alimentaria y respuesta a choques inesperados

Notas: el modelo probit, que se usó para la estimación de los modelos de emparejamiento con uno y tres vecinos, usa los mismos controles del modelo de DD y emparejamiento del modelo DDE Kernel. Errores estándar en paréntesis. ***p < 0,01, **p < 0,05, *p < 0,1.

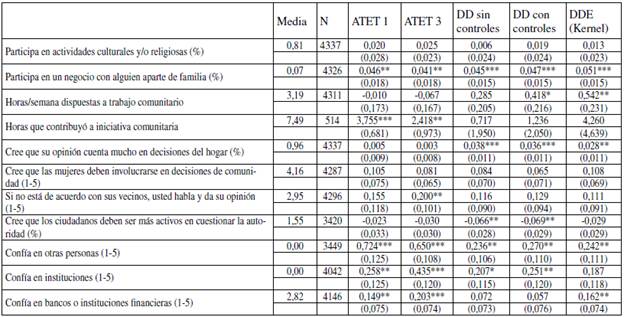

d. Capital social. En esta sección, se estiman los efectos sobre la construcción de capital social. En la metodología GACC, las personas de cada grupo deben reunirse cada dos semanas a depositar los excedentes de dinero del hogar. Estas reuniones permiten fortalecer redes sociales entre amigos, familiares y vecinos que promueven la solidaridad y confianza entre sus miembros. Además, la acumulación de dinero podría empoderar a las personas para tomar decisiones en favor de su hogar y su comunidad, construyendo capital social. Para evaluar la capacidad del GACC para construir capital social, se utilizan varias medidas dentro de las que se encuentra la participación de los individuos en actividades comunitarias, la participación en las decisiones al interior del hogar y el nivel de confianza.

La Tabla 8 presenta los resultados de impacto del programa GACC sobre las medidas de capital social. Los resultados revelan un impacto positivo y significativo de 4,5 % en la participación en negocios o actividades económicas con personas diferentes a los miembros del hogar para aquellos que forman parte de un GACC. Es decir, participar en un GACC aumenta la frecuencia con la que las personas se reúnen y realizan algún negocio o actividad productiva en 4,5 %. Sin embargo, el efecto es nulo en términos de participación en actividades culturales o religiosas.

Tabla 8 Impactos en capital social

Notas: el modelo probit usado para la estimación de los modelos de emparejamiento con 1 y 3 vecinos utiliza los mismos controles del modelo de DD y emparejamiento del modelo DDE Kernel. Errores estándar en paréntesis. ***p < 0,01, **p < 0,05, *p < 0,1.

También se indagó por la participación de los individuos en iniciativas comunitarias. Para ello, se evaluó el número de horas en las que las personas estarían dispuestas a participar en una iniciativa comunitaria (de manera hipotética) y el número de horas que las personas realmente participaron en una de estas iniciativas, en caso de haberse presentado. En el primer caso, los estimadores de DD con controles y DDE muestran un aumento en la disposición de los tratados a participar en este tipo de iniciativas. Sin embargo, los tratados participaron al menos dos horas más (",2 desviaciones estándar más), apoyando la iniciativa comunitaria en relación con las horas que contribuyeron las personas del grupo de control, cuando se les presentó la oportunidad. Este resultado solo es válido con el modelo ATET1 y ATET311.

Cuando se indaga por la participación de los individuos en la toma de decisiones a nivel de hogar y de la comunidad, se encuentran resultados mixtos según el modelo utilizado. Por ejemplo, las personas del grupo de tratamiento responden que su opinión cuenta mucho a la hora de tomar decisiones dentro del hogar, como decidir sobre los gastos en educación y alimentación, negocios e inversiones del hogar, visitas a familiares y amigos; y por quién votar en elecciones.

De hecho, este indicador aumenta en alrededor de 3 %, cuando se observan los coeficientes de los modelos DD y DDE, lo que indica que los individuos del grupo de tratamiento participan en estas decisiones con mayor frecuencia que los controles. Los modelos ATET1 y ATET3 muestran coeficientes positivos, pero no significativos. Por otra parte, el efecto es nulo cuando se pregunta si consideran que las mujeres deben involucrarse en las decisiones de la comunidad. Para esta pregunta, se utilizó un indicador donde 1 significa "totalmente en desacuerdo" y 5, "totalmente de acuerdo". El promedio de esta variable para las personas que participan en el estudio es de 4$5 en la línea de salida, con una desviación estándar de 1,2.

Por otra parte, las personas del grupo de tratamiento reportan estar más de acuerdo con dar su opinión cuando no está de acuerdo con algo que hace un vecino, frente a los del grupo de control. Sin embargo, la diferencia entre los dos grupos es estadísticamente significativa solo para el modelo ATET3. Lo contrario sucede cuando se pregunta a los participantes si consideran que los ciudadanos deberían ser más activos en cuestionar la autoridad. Los tratados afirman esto (7 %), con menor frecuencia que los controles. Este resultado es estadísticamente significativo solamente para los modelos DD y DDE.

Por último, se evalúa la posibilidad de que al participar en un GACC el nivel de confianza de las personas mejore. Para esto, se realizaron preguntas de percepción general sobre el grado de confianza en las personas (amigos, vecinos, familiares, personas con las que trabaja), en distintas instituciones (escuelas y colegios, policía y gobierno local), bancos e instituciones financieras. Usando un índice de 1 a 5, donde 1 es que no confía nada y 5, que confía totalmente, se encuentra un aumento significativo en el nivel de confianza en las tres mediciones con los distintos modelos. Específicamente, el nivel de confianza en otras personas aumenta entre ",15 y ",47 desviaciones estándar; en instituciones, aumenta entre y ",22 desviaciones estándar; y en bancos e instituciones financieras, aumenta también en más de 0,11 desviaciones estándar, cuando comparamos a los tratados con los controles.

Para estas variables, los resultados de los modelos estimados son un poco más robustos que para las demás variables de capital social. Pertenecer a un grupo de ahorro como el GACC permite una mayor participación en negocios o actividades productivas con otras personas (algunas del mismo grupo de ahorro), valoran más su participación en las decisiones al interior del hogar y mejoran su nivel de confianza, en diferentes instituciones y en otras personas. Si bien estos resultados evidencian efectos significativos del programa en algunas medidas de capital social, deben ser interpretados con cautela dado que los resultados de algunas variables no son robustos al modelo utilizado12.

CONCLUSIONES

Este estudio presenta los efectos positivos del programa Grupos de Ahorro y Crédito Comunitario (GACC) en Colombia. Mediante una evaluación no experimental, se determinó el impacto, al comparar la situación de individuos que participaron en el programa con aquella de individuos que no participaron en el programa. Para esto, se realizaron encuestas en dos momentos. Primero, una línea de base justo antes de que los individuos del grupo de tratamiento se vincularan al programa. Luego, dieciocho meses después de esta visita, se levantó la línea de salida, con el propósito de evaluar cambios en la situación de estos hogares y determinar si los cambios observados podrían ser atribuibles al programa.

El estudio contempla una muestra de 2290 hogares en la línea de base y 2040 hogares en la línea de salida en los departamentos de Bolívar, Boyacá, Cauca, Chocó, Cundinamarca, Guajira y Nariño. A pesar de que el grupo de control se determinó siguiendo los criterios de selección de los municipios de tratamiento, el alto grado de autoselección de los beneficiarios al programa hace que estas personas sean diferentes en sus características observables a las del grupo de control.

El programa tenía el objetivo de atender a población vulnerable. Sin embargo, las familias con mayores desventajas económicas no se vincularon, posiblemente por su limitada capacidad para ahorrar o por sus creencias sobre su poca capacidad de ahorro. Por esta razón, los resultados no son extrapolables para toda la población, sino para aquellos que tienen alguna motivación de mejorar su capacidad de gestionar ahorros.

La estrategia empírica tiene en cuenta la estimación de modelos de emparejamiento (con 1 y 3 vecinos cercanos), en los que se determinó la propensión de cada individuo (tratados y controles) de vincularse a un GACC durante la línea de base o antes del inicio del programa. Luego, con esta propensión se emparejan individuos del grupo de tratamiento con los del grupo de control y se comparan las variables de interés. Sin embargo, el sesgo de selección presente en la estimación, como resultado de la autoselección, dificulta la atribución exclusiva de cambios en comportamiento, a la participación en el programa. Es decir, existen variables que pueden explicar las diferencias en participación en el programa entre tratados y controles, que no pueden observarse.

Por esta razón, se estimó un modelo de diferencias en diferencias, donde se comparó el promedio de las variables de interés de cada grupo, antes y después de la intervención; y un modelo de diferencia en diferencia emparejado, en el que estima la doble diferencia, ponderando los individuos con su probabilidad de participar en el programa. Estos modelos permiten corregir de cierta manera el sesgo de selección en la estimación de los efectos del programa.

Los resultados de las estimaciones para los diferentes modelos y variables son mixtos en términos de significancia estadística. Sin embargo, permiten extraer algunas lecciones en términos de los impactos generados por el programa sobre el grupo de personas que estuvieron expuestas a él.

En primer lugar, haber participado en un grupo de ahorro como los GACC brinda a las personas de bajos ingresos la oportunidad de acumular sumas de dinero que antes no acumulaban. Sin embargo, la oportunidad de ahorrar se genera, principalmente, al interior del grupo de ahorro. Es decir, las familias gestionan y manejan mejor sus excedentes de dinero y lo acumulan en el GACC. Se evidencia menor uso de alternativas de ahorro informal. Pero, el monto total ahorrado aumenta en esas alternativas. El cambio en el comportamiento frente al ahorro no lleva a los individuos a usar mecanismos de ahorro formal. Por su parte, la incidencia en el uso de préstamos también es mayor entre los tratados, no solo en el GACC, sino también en otros mecanismos informales de préstamos.

A pesar de no encontrar cambios significativos en el gasto reportado por los hogares, hay una mayor conciencia de los hogares tratados en cuanto a la posibilidad de ajustar el gasto y consumo en el hogar con el propósito de acumular mayores ahorros. Los resultados en términos de seguridad alimentaria son mixtos y dependen del modelo estimado, pero dan indicios de una mejora en la seguridad alimentaria como resultado de una menor frecuencia en la reducción de las comidas de adultos y niños, menor dificultad para conseguir alimentos y mayor número de comidas ingeridas el día por parte de los miembros del hogar.

En cuanto a la respuesta de los hogares ante choques inesperados, se encuentra que los hogares tratados se recuperan más rápidamente que los hogares del grupo de control, lo que evidencia que el mayor acceso a recursos acumulados de ahorro o incluso el acceso a otros servicios que provee el GACC (fondo social) ayuda a estas familias a enfrentar y mitigar posibles choques inesperados de una mejor manera. El GACC puede verse como un mecanismo de aseguramiento para hogares con mayor vulnerabilidad.

Finalmente, los impactos en variables que miden capital social son variados. Las personas que forman parte de los GACC reportan mayores tasas de participación en negocios y actividades productivas con personas fuera de su círculo familiar, mayor involucramiento en actividades que contribuyan a la comunidad y mayor participación en las decisiones del hogar. El nivel de confianza en personas como amigos, familiares y compañeros de trabajo, etc., en instituciones como la policía, colegios y entidades educativas, gobiernos locales y bancos e instituciones financieras es significativamente mayor entre los que participaron en el programa. Estos resultados son robustos al modelo elegido para el análisis, y dan evidencia parcial de que el programa aporta en la construcción de capital humano entre sus participantes.

La evidencia de este estudio permite concluir que una intervención como los GACC puede ser una alternativa muy importante para solucionar (parcialmente) la falta de acceso de las personas excluidas del sistema financiero formal. Los resultados encontrados no son informativos sobre las razones por las que las personas no usan servicios financieros formales, pero sí permite determinar que estas personas están capacitadas para ser incluidas en el sistema financiero formal. El interrogante que surge de este estudio es determinar si las razones por las que este grupo poblacional sigue excluido del sistema formal son: falta de acceso; o por el contrario, se debe a la existencia de otras barreras como desconfianza, desinformación, o incluso barreras de comportamiento que limitan su capacidad de acumular y gestionar activos financieros.