Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkInnovar

versión impresa ISSN 0121-5051

Innovar v.19 n.35 Bogotá sep./dic. 2009

Miguel Ángel Valera Villegas* & Marysela Coromoto Morillo Moreno**

* Licenciado en Contaduría Pública. Magíster Scientiae en Ciencias Contables. Profesor de la Universidad Valles del Momboy (UVM). Correo electrónico: mvalera@uvm.edu.ve

** Licenciada en Administración y en Contaduría Pública. Magíster Scientiae en Administración. Doctoranda en Economía Aplicada del Programa de Doctorado "Formación, empleo y desarrollo regional", de la Universidad de La Laguna (España). Profesora asociada de la Facultad de Ciencias Económicas y Sociales (Faces) de la Universidad de Los Andes (ULA). Correo electrónico: morillom@ula.ve marysela.morillo@gmail.com

Resumen

La presente investigación tiene por finalidad diseñar un sistema de costos basado en actividades (ABC) para las unidades de explotación pecuaria de doble propósito, en el caso específico de la empresa Agropecuaria El Lago, S.A. (Agrolasa). El planteamiento de este diseño parte de que el sistema de costos tradicional utilizado por Agrolasa imputa costos a la producción lechera, considerando solo el costo de mano de obra directa y un estimado de costos indirectos en la explotación pecuaria, a través de la aplicación de la unidad animal; no obstante el sistema ABC, sostiene que es a través de las actividades inmersas en el proceso como se deben imputar los costos al producto. Por ello se planteó una investigación proyectiva, fundamentada en un diagnóstico para describir el proceso productivo actual de la empresa, así como su estructura y flujo de costos, y dar paso al rediseño de su estructura de flujo de costos mediante la descripción de las actividades realizadas por cada centro de costos. El sistema diseñado contempla la acumulación de los costos indirectos en los diferentes centros de costos, para luego ser asignados a los productos pecuarios, objetos de costos, a través del porcentaje de unidad animal que representan las existencias de semovientes. La adopción del modelo finaliza al realizar varias estimaciones sobre los inductores de costo.

Palabras clave:

sistema ABC, agropecuarias, costos y actividades.

Abstract

The present investigation was aimed at designing an activity-based cost (ABC) system for dual-purpose livestock exploitation units, specifically for Agropecuaria El Lago, S.A. (AGROLASA). This design sprang from the fact that the traditional cost system used by AGROLASA considering just direct labour costs and an estimate of indirect costs in livestock exploitation by applying an animal unit approach when attributing milk production costs. However, the ABC system maintains that these arise through activities forming part of the process, as a cost must be attributed to the product. Projective research was thus proposed, based on describing the company's current production process, as well as its structure and cost flow, leading to redesigning its cost flow structure by describing the activities carried out by each cost centre. The system so designed envisaged accumulated indirect costs in the different cost centres so that they could then be assigned amongst the livestock products (cost objects) through the animal unit percentage represented by the existence of livestock. The model was finally adopted by making several estimations concerning cost inducers; however, the company should thus redesign its cost flow structure based on the recommendations presented here.

Key words:

ABC system, agriculture and livestock, costs and activities.

Résumé

Cette recherche a pour objet l'élaboration d'un système de coûts basé sur des activités (ABC) pour les unités d'exploitation d'élevage à objectif double, cas spécifique de l'entreprise "Agropecuaria El Lago, S.A." (AGROLASA). Le système proposé part du fait que le système de coûts traditionnel utilisé par AGROLASA, affecte un coût à la production laitière, considérant seulement le coût de la main d'oeuvre directe et une estimation des coûts indirects dans l'exploitation d'élevage, par l'application de l'unité animale; cependant, le système ABC, détermine que le coût à la production doit être affecté par les activités immergées dans le processus. Pour cette raison, une recherche projective a été proposée, fondée sur un diagnostique pour découvrir le processus productif actuel de l'entreprise, ainsi que sa structure et le flux de coûts, et donner suite au changement de sa structure de flux de coûts par la description des activités réalisées para chaque Centre de Coûts. Le système considère l'accumulation des coûts indirects dans les différents centres de coûts, pour les attribuer ensuite aux produits d'élevage, objets de coûts, par un pourcentage des unités animales représentées. L'adoption du modèle termine par la réalisation de plusieurs estimations sur les inducteurs de coûts, bien que l'entreprise doive à cet effet transformer sa structure de flux de coûts selon les recommandations données.

Mots-clefs:

système ABC, élevage, coûts et activités.

Resumo

A presente pesquisa tem por finalidade desenhar um sistema de custos baseado em atividades (ABC) para as unidades de exploração pecuária de duplo propósito, caso específico a empresa Agropecuaria El Lago, S.A. (AGROLASA). O estabelecimento deste desenho parte do fato de que o sistema de custos tradicional utilizado pela AGROLASA imputa custos à produção leiteira, considerando só o custo de Mao de obra direta e um estimado de custos indiretos na exploração pecuária, através da aplicação da unidade animal; não obstante o sistema ABC, sustenta que são através das atividades imersas no processo como se devem imputar custo ao produto. Por isso se estabeleceu uma investigação projetiva, fundamentada em um diagnóstico para descrever o processo produtivo atual da empresa, assim como sua estrutura e fluxo de custos, e permitir redesenhar sua estrutura de fluxo de custos através da descrição das atividades realizadas por cada Centro de Custos. O sistema desenhado contempla a acumulação dos custos indiretos nos diferentes centros de custos, para depois serem distribuídos entre os produtos pecuários, objetos de custos, através da porcentagem de unidade animal que representam as existências de semoventes. A adoção do modelo finaliza ao realizar várias estimações sobre o indutores de custo, não obstante para isso a empresa deverá redesenhar sua estrutura de fluxo de custos com base nas recomendações apresentadas.

Palavras chave:

sistema ABC, agropecuárias, custos e atividades.

Introducción

Parte de los efectos de la globalización de los mercados internacionales es la consecutiva presencia de las novedosas herramientas gerenciales, tecnológicas y de información, que dan continuos giros a los escenarios donde las organizaciones sobreviven. Es así como los sistemas de información se ven afectados por la obsolescencia, dejando de proporcionar información útil[1]. Conviene que los gerentes logren determinar las debilidades o restricciones presentes en su sistema de información, y la incidencia de éste en el proceso productivo, en las unidades de la organización, y sobre todo en el costo de los bienes o servicios ofertados; a esto se refiere Romero (1998), apuntando que se trata de detalles cualitativos y cuantitativos.

En momentos de alta competitividad, con la presencia de fuertes procesos de globalización, se hace necesario el uso de nuevas herramientas para determinar el costo de los bienes o servicios ofertados por las organizaciones, motivo por el cual la información que brinda la contabilidad de costos es base fundamental en la toma de decisiones, apareciendo nuevos enfoques que permiten gerenciar los costos de manera eficaz y productiva; tal es el caso de la gerencia estratégica de costos (GEC) la cual, según Shank y Govindarajan (1998), hace posible tomar decisiones enfocadas a mantener ventajas competitivas sostenibles.

Gerenciar costos en los escenarios cambiantes da lugar a la "combinación de tres temas fundamentales, cada uno de los cuales se tomó de las publicaciones de gerencia estratégica: análisis de la cadena de valores, análisis de posicionamiento estratégico y análisis de causales de costos" (Sank y Gonvidarajan, 1998, p. 15). La tendencia moderna orientada a la utilización de la contabilidad de gestión o dirección, se atribuye al control y la reducción de costos. Al respecto, las técnicas de gestión son los procedimientos utilizados para el uso óptimo de los recursos (Osorio, 1998), dado que la función de costeo es la de administrar costos y buscar mejoras continuas en la empresa (Ramírez, 2002); es decir, son criterios enmarcados dentro de la contabilidad de gestión y la administración de costos, los cuales identifican las actividades innecesarias, para disminuir costos de ineficiencias e incrementar, a la vez, la calidad en las actividades de producción y de comercialización. Estas herramientas son adoptadas por las empresas que desean alcanzar y mantener ventajas competitivas a partir de la reducción de costos y de diferenciación (Ramírez, 2002). Algunas de las herramientas de la contabilidad de gestión son: justo a tiempo, costo por objetivo, teoría del valor y la cadena de valor, costeo basado en actividades (ABC), administración basada en actividades (ABM) y otras (Osorio, 1998).

Respecto al ABC, este es un instrumento destinado a solucionar algunos de los problemas de la empresa moderna, pues considera como objetivo de análisis las distintas actividades que realiza la empresa, profundizando su estudio en los inductores de costos de cada una de las actividades, como una herramienta para la reducción de los costos; surgió a partir de la década de los ochenta del siglo pasado, y ha contribuido con el logro de mejores niveles de rentabilidad y competitividad en las organizaciones, gracias a los avances logrados por dicho sistema en materia de asignación y cálculo de los costos de producción.

En el caso particular del sector agropecuario, el mismo ha desempeñado un papel importante en el desarrollo económico venezolano, y de muchas naciones, y pese a la industrialización y el avance tecnológico y científico que dichos países alcancen, el sector agropecuario continúa manteniendo su trascendencia en la economía mundial, debido a su contribución en la generación de empleos y en la seguridad alimentaria impulsado por el crecimiento demográfico. Dado el tipo de actividad desarrollado en el sector, sobre todo en las etapas de gestación, cría, levante, engorde de ganado y producción de leche, se experimentan significativas limitaciones en los métodos de contabilidad general y de costos convencionales, ya que la determinación de los costos de sus productos finales se ve afectada por la utilización de grandes cantidades de costos conjuntos en la obtención de dos o más tipos de productos que se interrelacionan, y físicamente son inseparables durante el proceso productivo hasta el momento en el que los productos son terminados. A lo anterior se adiciona la existencia de costos indirectos, los cuales son prorrateados en ocasiones sobre bases inciertas, dejando incluso una gran cantidad de éstos sin incluir en el flujo de costos, al no estar identificados y cuantificados plenamente en el proceso productivo.

En materia del cálculo de los costos de producción, específicamente en el sector agropecuario, surgen grandes polémicas alrededor de cómo imputar los costos al producto final, y cuando la producción ganadera es de doble propósito, qué producto ocasiona los costos, y qué procesos o actividades los demanda. Ello se debe a que en el caso particular de los costos en ganaderías de doble propósito, según la opinión de expertos como Mendoza (2001), su prorrateo entre la leche y la carne es improcedente, pues desde una perspectiva lógica, la leche existirá si existe una cría y aún más si la cría en su proceso de crecimiento durante la lactancia deja leche para el ordeño. Este criterio sostiene que los insumos, o los costos de producción conjunta, son realmente consumidos por la cría que está en el vientre o por la cría que está en lactancia, mas no se define claramente un consumo de recursos o costos para la obtención de la leche, ya que esta última también es consumida por el becerro y transformada en carne. El anterior criterio es aceptable sólo para aquellas empresas cuyo objeto de costo protagónico sea la carne (procesos de ceba y engorde), pero no en el caso de la leche, la cual es obtenida a través de procesos distintos, con el ordeño.

En el caso de la ganadería de doble propósito, asumir una posición pasiva ante esta problemática, con un cálculo inadecuado de costos al producto leche, es aceptar el cálculo de impuestos sobre la base de utilidades indebidamente calculadas en este producto, sin objetar con base en una visión distinta del prorrateo de los costos; dado que si se imputan la mayoría de costos a los procesos cuyos productos permanecen en proceso por varios periodos (inventariados como ganado en ceba o engorde) sin producir ingresos, se estaría generando una renta gravable en materia de impuesto sobre la renta poco razonable, puesto que se estarían considerando grandes ingresos obtenidos periódicamente por la venta de leche, a la cual no se le imputa costo alguno[2]. A la anterior situación de costeo y cálculo de utilidades se le adiciona el caso del ganado hembra, en el cual se invierte una gran cantidad de recursos durante toda su vida y pasan a formar parte del proceso productivo como activos fijos; es decir, son capitalizados, aunque generan a su vez costos de depreciación durante su etapa reproductiva. Por ello, el cálculo inadecuado de costos en la ganadería de doble propósito ocasiona a los productores fuertes erogaciones en la cancelación de impuestos por rentas calculadas sobre una base poco razonable.

En otras palabras, si se concibe este planteamiento como valedero, sensato y definitivo, se estaría aceptando la venta de la leche como un ingreso aislado, el cual no es contrastado con costos. Lo anterior es una grave situación para aquellas explotaciones de doble propósito cuyo principal sustento, y por tanto gran porcentaje en costos, se relaciona más con la obtención de la leche, pues su renta líquida es calculada incorrectamente, al igual que las cargas tributarias, ya que la mayor parte de los costos requeridos para la obtención de la leche no se consideran en el cálculo de las rentas.

Caso contrario sucede si se maneja un sistema ABC, porque en ese caso las actividades serían las que imputarían los costos al objeto de costos, es decir, se le asignarían correctamente costos a la leche y a la producción de carne de acuerdo con la cantidad de actividades que demande cada objeto de costos (leche y carne). En una explotación de leche cruda, las actividades concernientes al ordeño están claramente definidas, y a través de ellas los costos pueden ser imputados, tal vez no con la exactitud que se quiere, pero sí con la rigurosidad que amerita. Siempre ha existido polémica sobre la arbitrariedad con que algunos métodos de la contabilidad de costos imputan costos indirectos[3] a los productos, por lo que es pertinente un sistema de asignación de costos adecuado a las necesidades específicas de la empresa, donde la imputación de costos sea más rigurosa y, a la vez, actúe en la planificación y el control de costos.

Tal como se planteó, la localización de los mercados y las exigencias de los clientes obligan a las organizaciones a disponer de información para tomar decisiones coyunturales, siendo el sistema ABC una herramienta que permite la asignación y distribución de los diferentes costos indirectos de acuerdo con las actividades realizadas, identificando el origen del costo por actividad -no sólo para la producción sino también para la distribución y venta-, contribuyendo en la toma de decisiones sobre líneas de productos, segmentos de mercado y relaciones con los clientes. Además el ABC, como herramienta de la contabilidad de gestión, contribuye a la mejora continua de la organización, no sólo en cuanto al proceso de determinación de costos sino en el proceso productivo, de comercialización y distribución de los productos.

Ciertamente, las herramientas de la contabilidad de gestión, tal como lo propone Royero (2006), incluyendo el ABC, manejan una serie de factores críticos de éxito para cada área clave del negocio, así como una lista de indicadores que miden el alcance de los objetivos organizacionales y, sin duda alguna, un eficiente manejo de los recursos y de costos. La presente investigación tiene origen precisamente en este contexto de avance y revolución en la gestión empresarial, que ha sido experimentado por un gran número de empresas en Venezuela y en el mundo; es decir, surge de la necesidad de usar una herramienta útil en la administración de los costos en empresas dedicadas a la producción pecuaria de doble propósito, herramienta que, a través del manejo de un conocimiento epistémico y funcional, logre contribuir a la optimización de recursos, a la mejora en la selección de los cursos de acción y, en fin, al logro de los objetivos de la empresa, además de canalizar y posibilitar un cálculo razonable de su costo de producción.

En la presente investigación se tomó como caso el estudio de Agrolasa, empresa ganadera de doble propósito dedicada a la producción de leche cruda y ganado en pie, considerado este rubro ganadero como prioritario y elemental en la alimentación de la población. Siendo pionera en el ramo, Agrolasa ha desarrollado técnicas altamente especializadas en el tratamiento genético de las especies bovinas con las que desarrolla su proceso productivo a través de novedosos métodos zootécnicos; sin embargo, esta empresa no sólo se ha interesado en irrumpir en el campo de las ciencias naturales: actualmente se sirve de las ciencias sociales (economía, contabilidad y administración) con el fin de encaminarse hacia el éxito en pro del colectivo.

Agrolasa, al igual que cualquier otra unidad ganadera de doble propósito, en su afán por desarrollar y mantener ventajas competitivas necesita determinar acertadamente los costos de sus productos, lo cual puede ser posible mediante la reestructuración del procedimiento de cálculo del costo de producción a través de un sistema ABC.

A partir de lo anterior se planteó el siguiente objetivo general de investigación: diseñar un sistema de contabilidad de costos basado en las actividades agropecuarias de doble propósito, específicamente para Agrolasa, que contribuya al expedito cálculo de sus costos.

El sistema ABC

El costeo basado en actividades (ABC) es un sistema de costos que parte de la diferencia entre costos directos y costos indirectos, relacionando los últimos con las actividades que se realizan en la empresa. Las actividades se plantean de tal forma que los costos indirectos aparecen como directos a las actividades, desde donde se les traslada a los productos (objeto de costos), según la cantidad de actividades consumidas por cada objeto de costos. De esta manera, el costo final está conformado por los costos directos y por los costos asociados a ciertas actividades, consideradas como las que añaden valor a los productos (Sáez, 2004).

Para Sáez (2004), una actividad es un conjunto de tareas o actos realizado por una persona o conjunto de personas o máquinas, asociadas a cualquier parte o aspecto de la empresa. A estas actividades les son asignados costos indirectos incurridos en la empresa para ofrecer sus servicios o fabricar sus bienes; dicha asignación se realiza a partir de inductores o generadores de costos.

Un inductor de costos lo define Molina (2006) como el factor que motiva la incurrencia en los costos; igualmente, para Sáez (2004), son los causantes o generadores de costos, que hacen alusión a aquellos factores que dentro de las actividades causan o generan los costos. Dichos inductores, además de ser bases de asignación de costos a las actividades, son unidades de medida de control. Una vez que los costos indirectos estén asignados a las actividades, dichos costos deberán ser asignados a los objetos de costos, según la cantidad de actividades que demande cada objeto de costos. A esta cantidad de actividades se le conoce como inductor de actividades. De esta manera, a los objetos de costos les son asignados todos los costos indirectos de fabricación.

Los objetos de costos, según Horngren, Foster y Datar (2002), corresponde a cualquier elemento del cual la empresa requiere conocer o calcular sus costos, o realizar una medición de costos por separado, según la naturaleza de la empresa; dichos objetos son elegidos con miras a optimizar el proceso de toma de decisiones. Un inductor de actividad es la unidad de actividad, factor o conjunto de factores que determinan el grado de esfuerzo o de actividades realizadas para prestar los servicios o fabricar los productos, que inciden en el nivel de costos de una actividad.

El inductor de actividad, a diferencia del inductor de costos, es una variable dependiente (resultante), mientras que el inductor de costos es la variable que provoca el nivel de costos alcanzado (causa), lo cual es de gran importancia para que el control de costos se aplique sobre los inductores de costos (causas) y no sobre las unidades de actividad (efectos) (Placer y Lacerda, 2002). Hicks (1998) presenta un enfoque alternativo del sistema ABC, en el que expone una guía para su implantación en pequeñas y medianas empresas (PYME), delimitando los pasos para establecer el sistema y describiendo cómo desarrollar un patrón de flujo de costos efectivo, siendo este el modelo que se aplica en la presente investigación.

Una vez que una empresa ha establecido la necesidad de proceder a mejorar la calidad de su sistema de información de costos y ha decidido que el enfoque basado en las actividades es el medio más apropiado para conseguir dicho fin, se deben seguir los siguientes pasos, resumidos por Hicks (1998) como:

- Identificar y definir las actividades relevantes, así como los objetos de costos.

- Organizar las actividades por centros de costos.

- Identificar los componentes de costos principales y establecer la estructura del flujo de costos.

- Determinar las relaciones entre actividades y costos, e identificar los inductores para asignar los costos a las actividades y de las actividades a los productos.

Para Hicks (1997), el desarrollo de un sistema de costos debe estar precedido de la definición de una estructura de costos adecuada, por cuanto una estructura de este tipo bien diseñada es un factor clave para la eficacia del sistema ABC.

Todos los costos sujetos al análisis del flujo de costos se encuentran dentro de una de las siguientes categorías: sueldos y salarios, cargas sociales o costos de asignación específica. Estos costos o insumos fluyen a lo largo de una estructura de costo en donde se ubican los centros de costos, según la naturaleza de la empresa. Hicks presenta una clasificación de estos centros de costos dividiéndolos en cuatro categorías: centros de actividades de servicios, centros de actividades de apoyo de operaciones, centros de actividades administrativas y centros de actividades operativas. Los centros de actividades de servicios son negocios dentro del negocio, cuyos costos pueden ser imputados a los centros usuarios de los servicios o a los objetos de costos, tomando en cuenta el tiempo y los materiales utilizados. Los centros de actividades de apoyo de operaciones son aquellos centros que soportan las actividades de operaciones directas. Los centros de actividades administrativas de apoyo son aquellos donde se desarrollan las actividades relativas a la administración y dirección de la empresa; por lo general esta categoría incluye actividades como dirección general, contabilidad y finanzas, recursos humanos, procesos de datos, marketing y ventas. Los centros de actividades operativas están compuestos por aquellas actividades de centros que no son de servicios, que procesan directamente los bienes o servicios ofrecidos por la empresa.

Los pasos descritos, y establecidos por Hicks (1998), son los que sigue la presente investigación.

Metodología

Para la consecución del objetivo de investigación mencionado, se diseñó una investigación de tipo proyecto factible, que consiste en la "investigación, elaboración y desarrollo de una propuesta de un modelo operativo viable para solucionar problemas, requerimientos o necesidades de organizaciones o grupos sociales; puede referirse a la formulación de políticas, programas, tecnologías, métodos o procesos" (UPEL, 2006, p. 21). Este tipo de proyecto se apoyó, a su vez, en las siguientes etapas: diagnóstico del proceso productivo y de operación, así como de su sistema de contabilidad de costos, planteamiento y fundamentación teórica del sistema ABC, lo cual permitió sentar las bases para identificar y analizar las actividades, los recursos, objetos de costos, inductores, al igual que establecer los procedimientos metodológicos necesarios para el funcionamiento del sistema de costeo propuesto.

El proceso metodológico con el cual se abordó la investigación, consideró el criterio de Hurtado (2000), quien sostiene que de acuerdo con las características de la investigación desarrollada, el diseño escogido desde el punto de vista del contexto y la fuente constituye un diseño mixto (documental y de campo), el cual se fundamentó en la recolección de información mediante observaciones hechas en el contexto natural y bajo la supervisión de la gerencia de Agrolasa, aunado a la interpretación de la información a través de la observación y el análisis documental. Así mismo, para esta autora, el diseño asume la característica de ser contemporáneo puntual, criterio que se corresponde a la iniciativa del investigador de estudiar un fenómeno en un periodo determinado. En el caso particular, se observaron las actividades y los procesos en cierto momento con el fin de definir las actividades por cada centro de costos.

A su vez, la investigación siguió un diseño no experimental, por cuanto no se intentó manipular los sujetos y las condiciones de estudio, limitándose a describir las relaciones entre las variables que intervienen en el sistema de costos, sin influir en los eventos estudiados, aun cuando se intentaron hallar relaciones causales entre dichas variables al identificar los inductores de costos y de actividades. Dentro del diseño no experimental, el estudio se enmarcó en un diseño experimental transversal o transeccional correlacionales/causales, atendiendo a la dimensión temporal en la que se recolectaron los datos, dado que estos fueron recogidos en un solo momento y mediante una sola medición para describir y relacionar las variables, abarcando varios grupos de personas u objetos de estudio (Hernández et ál., 2006), como fueron en este caso los supervisores de los diversos centros de costos.

La presente investigación se diseña como un estudio de caso, fundamentado en el diseño no experimental, donde la unidad o caso investigado puede tratarse de un individuo, una familia, una organización, un hecho, un estado o país (Hernández et ál., 2006). En este sentido, la unidad de estudio estuvo conformada por Agrolasa, pues debido a la naturaleza y a las complejidades del sistema ABC, éste fue diseñado y ajustado a las necesidades específicas de esta entidad, a partir de la cadena de valor, la cual generalmente es exclusiva para cada empresa. En dicha unidad de estudio fueron entrevistados todos los empleados que ocupan los cargos directivos y encargados de los centros de costos, a los fines de describir el proceso productivo e identificar actividades a lo largo de la cadena de valor de la empresa.

Como parte del análisis documental, en esta investigación se compilaron bibliografías afines, antecedentes que argumentaron el tema por investigar, publicaciones de la Federación de Colegios de Contadores Públicos de Venezuela, bases legales, entre otros, los cuales fueron estudiados y guiados por expertos en el área. Así mismo, se tomó como documento protagónico el trabajo de Hicks (1998), ya que su metodología para estructurar un flujo de acumulación de costos basado en actividades en la empresa en cuestión muestra flexibilidad, congruencia y rigurosidad. Otra técnica de recolección de datos utilizada fue la observación directa, de tipo participante e inestructurada; la primera se eligió en virtud de que el investigador se integró al grupo o comunidad de estudio como miembro activo del recurso humano de Agrolasa, e inestructurada en virtud de la necesidad del investigador de tener una descripción completa del evento, con elementos no esperados que permitieron descubrir aspectos relacionados. Este tipo de investigación se basó en la utilización de síntesis, resúmenes y simplificaciones para la representación de sucesos, a partir de un registro anecdótico sobre los eventos estudiados. También fue necesario el uso de las técnicas de la entrevista y la encuesta; la primera se dirigió específicamente a los directivos y encargados de las funciones de la empresa, en razón del papel que desempeñan en la toma de decisiones, siendo su aporte significativo en la recolección de información, mediante una guía de entrevista estructurada, formal o estandarizada, una serie de preguntas abiertas, en su mayoría, manteniendo el mismo orden y términos. Cabe destacar que el cuerpo directivo entrevistado ocupa los siguientes cargos: presidente de la empresa, 1er. vicepresidente de producción, 2o. vicepresidente de producción, vicepresidente de administración y finanzas, y asesora de planificación económica. La técnica de la encuesta fue aplicada al personal operativo y al encargado de la información y los registros contables de Agrolasa, con el objetivo de conocer en profundidad el proceso productivo, sus actividades y tareas diarias. Entre el personal encuestado se encontraron ocho jefes de vaquera, el veterinario, el asistente administrativo y los encargados de infraestructura y campo, de la producción láctea, de rebaño y de finca.

Todos los instrumentos (guía de entrevista y cuestionario) fueron sometidos a pruebas de validez y confiabilidad, para asegurar que midieran lo que tenían que medir y que no se desviaran de las variables en estudio, o que no se obtuvieran respuestas diversas en el mismo grupo de estudio. Para ello, en un primer momento se utilizó el método de juicio de expertos, en el cual un grupo de especialistas en diversas áreas relacionadas con el tema de investigación (contabilidad de costos, contabilidad para empresas agropecuarias, metodología de la investigación y estadística) examinaron los instrumentos y expresaron su opinión como las variables de cada objetivo se reflejaron y se midieron de acuerdo con cada cuestionario. A partir de las observaciones de los expertos se realizaron los ajustes y las observaciones que éstos sugirieron en su evaluación. Posteriormente, se aplicó una prueba piloto o pretest de cada instrumento a los empleados de la empresa objeto de estudio; esta aplicación previa permitió continuar haciendo ajustes de lenguaje, redacción, términos, instrucciones y alternativas de respuesta en los instrumentos.

Resultados: formulación del sistema ABC

Partiendo de la metodología de un proyecto factible, en la cual se exige un diagnóstico previo, a continuación se aborda la descripción del sistema de contabilidad de costos y la estructura actual de costos de la empresa, el proceso productivo y administrativo de la empresa, a la vez que se identifican las áreas clave, las actividades y la estructura de costos actual de la empresa, con miras al diseño del sistema ABC.

Sistema de contabilidad de costos y estructura de costos de la empresa

Agrolasa maneja un sistema de contabilidad de costos como cualquier otra empresa del ramo, siendo sus registros contables almacenados a través de un sistema computarizado, conocido como Software Gálac Contabilidad (M. Mejía, contador outsoursing de Agrolasa, entrevista personal, septiembre 19 de 2005), orientado a ofrecer máxima rapidez, facilidad y exactitud en el cálculo de las operaciones contables. Adicionalmente se sirve del sistema computarizado Gansof[4] (C. Rumbos, 1er. vicepresidente de producción de Agrolasa, entrevista personal, septiembre 23 de 2005), el cual suministra la información básica para los registros contables concernientes al movimiento del rebaño, o de inventarios de semovientes por categorías. Para la toma de decisiones y la planificación presupuestaria, este sistema permite obtener rápida y rigurosamente estimaciones de partos, mortalidad, destetes, descartes por ventas, número de partos por hembra, edad promedio para rotación del ganado entre categorías o potreros, información sobre enfermedades, número de servicios de inseminación, el margen de error y el porcentaje de efectividad de estos, y un sinnúmero de reportes útiles para la toma de decisiones.

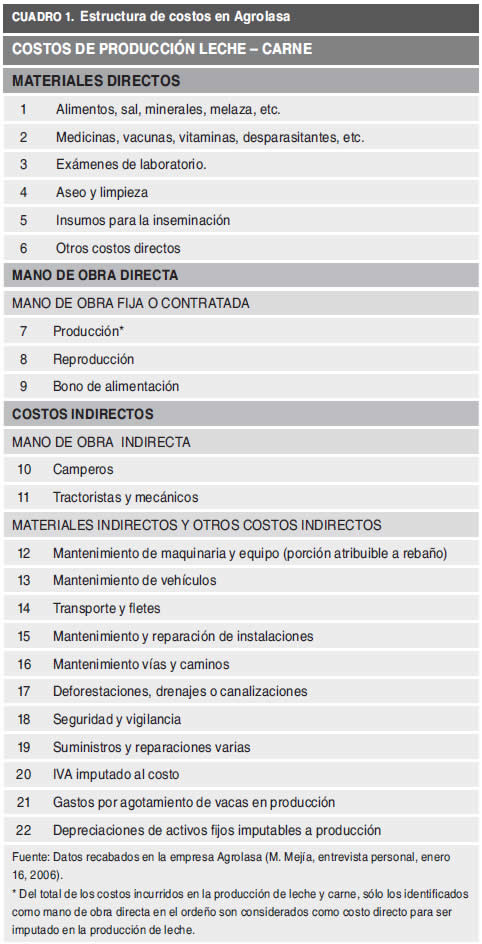

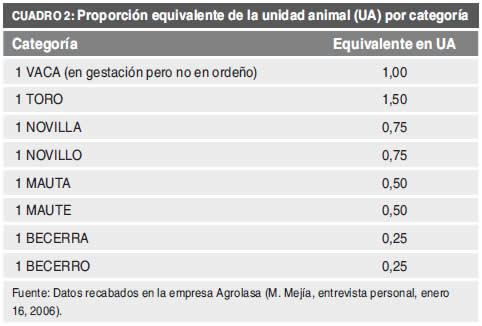

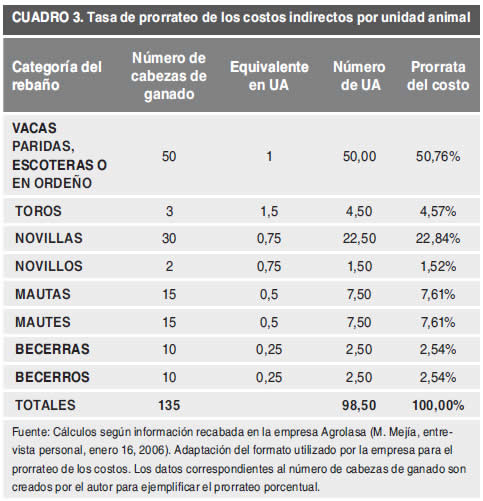

La asignación de los costos a los productos de comercialización (leche cruda y ganado en pie) y productos de autoconsumo o de producción interna (prefabricados para construcción de cercas, cercas eléctricas, potreros, vaqueras) se efectúa a través de tres grandes cuentas de costos: mano de obra directa, material directo y material o costos indirectos. Debido a la diversidad de productos que la empresa obtiene en sus operaciones, la asignación de los costos tiene un tratamiento especial. A los productos de autoconsumo (objetos de costos secundarios) se les asignan costos de materiales directos y la mano de obra directa, de fácil identificación, y costos indirectos; a su vez éstos por ser activos son depreciados en función de su valor, y asignados a los productos elaborados en la empresa (leche y ganado en pie), como costos indirectos de fabricación. En el caso de la imputación de los costos a los objetos de costo primarios de la empresa (leche cruda y ganado en pie), el tratamiento de los costos es muy particular, y define la estructura de costos para ambos tipos de productos (cuadro 1). En el caso de la leche cruda, se identifican como costo directo los de fácil identificación, como la mano de obra directa, pero existen otros costos imputables a la leche que son conjuntos[5] para la producción de ganado en pie (carne), como por ejemplo alimentos, sales, minerales, medicinas, vacunas, insumos para la inseminación, entre otros, los cuales son consumidos tanto por las vacas gestantes y de ordeño como por los animales reproductores (toros y receladores) y por los animales que están en levante (becerros, becerras). Dichos costos, incluidos los indirectos y la mano de obra indirecta (cuadro 2), son prorrateados a través de una aplicación porcentual calculada a partir de la unidad animal (cuadro 3)[6]. Esta última es una medida de valoración de cada tipo de animal respecto a otro, considerando como punto de referencia la valoración de la vaca, la cual está representada por una unidad igual a uno (1). Conocida la unidad animal, se procede a determinar el número de unidades animales por rebaños. Por ejemplo, para un total de 135 cabezas de ganado, existen 50 vacas cuya unidad animal equivale a 1, las cuales en el universo de 98,50 unidades animal representarían el 50,76%. De la misma manera, los 15 mautes, que equivalen a 0,5 unidades animal cada uno, se transforman en 7,5 unidades animal, representando sólo el 7,61% del universo (cuadro 4); estas proporciones del 50,76% y 7,61%, respectivamente, serán usadas para asignar los costos de difícil identificación con cada uno de los tipos de rebaños (ganado en pie de diversas categorías).

De la entrevista personal realizada al gerente administrativo y de contabilidad se conoció que el departamento de contabilidad emite mensual y anualmente estados financieros que le dan a la gerencia la información necesaria para la toma de decisiones. Estos estados financieros son: balance general, estado de resultados, movimiento de las cuentas del patrimonio y flujo de efectivo. Aun cuando la información contable y financiera elaborada por el departamento de contabilidad de Agrolasa ha sido de gran y eficiente utilidad para una acertada toma de decisiones, los métodos utilizados para la distribución e imputación de los costos indirectos incurridos en la producción de leche cruda y ganado en pie carecen de rigurosidad en su determinación; es por ello que se propone el sistema ABC como una herramienta que ofrece una metodología rigurosa para el tratamiento de los costos indirectos incurridos en la producción. A continuación se presenta un diseño de un sistema de costos ABC, como propuesta para la empresa Agropecuaria el Lago, S.A.

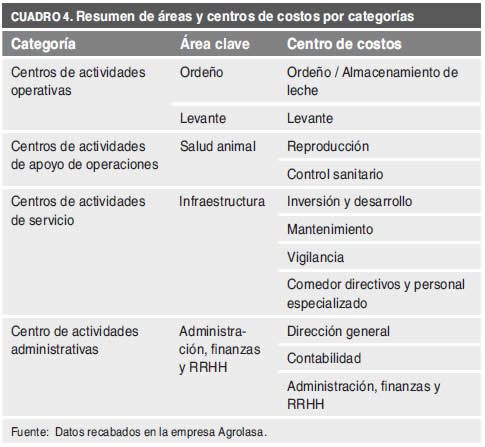

Identificación de actividades y de objetos de costos Previo a las observaciones del proceso productivo se realizaron entrevistas a las autoridades que ocupan los cargos de vicepresidencia de la empresa; de allí se determinó que la empresa no cuenta con una estructura organizativa claramente definida, a través de la cual describir las actividades desarrolladas en el proceso productivo, por lo cual, y con el objetivo de describir las actividades en cada uno de los procesos, el investigador contó con la guía y el apoyo del supervisor general de la finca y del personal de administración, finanzas y recursos humanos (RRHH) en cuyas unidades se estaba adelantando el diseño de los manuales a nivel administrativo, al momento de recolectar los datos. Fue así como se elaboró un modelo preliminar acerca de la estructura organizativa, la cual se tomó como guía para la observación de los procesos, al igual que para la definición y delimitación del ciclo de actividades. Con dicha estructura preliminar se pudo detectar que las actividades y los procesos desarrollados por la empresa corresponden a cinco áreas clave del negocio: ordeño, levante, salud animal, infraestructura y administración, y finanzas y recursos humanos (RRHH), dentro de las cuales se ubican 12 centros de costos y sus respectivas actividades (figura 1). Posteriormente los centros de costos fueron agrupados en cuatro categorías en virtud del grupo de actividades que conforman los procesos de cada centro de costos en las cinco áreas clave. Las categorías consideradas son: actividades operativas, actividades de apoyo de operaciones, actividades de servicio y actividades administrativas (cuadro 4).

El centro de actividades operativas incluye centros relacionados directamente con las actividades de producción; en el caso de Agrolasa, la producción destinada a la obtención de leche cruda y al levante de ganado, los cuales pertenecen a las áreas clave de ordeño y levante, respectivamente. Las actividades del centro de costos ordeño consisten principalmente en el jardeo del rebaño desde los potreros hasta el centro de producción para la extracción de la leche, y luego del ordeño jardear nuevamente el rebaño hasta el potrero. Después de la actividad de ordeño, la leche es almacenada en cada unidad de producción en tanques de almacenamiento bajo refrigeración, desde donde la leche es enviada al centro de almacenamiento mayor y despacho. Las actividades del centro de costos de levante tienen por objetivo cuidar y vigilar el crecimiento del ganado luego del destete, suministrando atención médica, sanitaria y alimenticia de los animales en sus diversas etapas biológicas.

Al centro de actividades de apoyo de operaciones pertenecen los centros de costo cuyas actividades soportan las actividades principales de operación, y que a su vez se distinguen de las actividades de servicio y administrativas; es así como en esta segunda categoría se ubican los centros de reproducción y control sanitario, localizados en el área de salud animal. En el centro de costos de inseminación o reproducción se maneja todo lo concerniente al programa reproductivo practicado por la empresa; específicamente se llevan los controles exactos de los registros historiales de la reproducción de cada animal, garantizando un progreso exitoso en la producción de leche y levante de ganado. Los controles de reproducción están orientados por los programas de: inseminación artificial, selección de toros para monta natural, selección de vientres para inseminación artificial y mestizaje, y en proyecto de Agrolasa se está analizando el tratamiento con trasplante de embriones. Una vez revisadas las actividades correspondientes al centro de costos de reproducción, según documentación manejada por la empresa Agrolasa y sustentado con las entrevistas aplicadas al personal especializado, que permitieron obtener una mayor certeza del proceso actual, se estimó conveniente la fusión de varias actividades, ya que no todas consumen recursos materialmente significativos en proporción al total consumido por el centro. La decisión consistió en reformular el número ya establecido y fusionarlas en las actividades que aparecen en la figura 1. En el centro de costos de control sanitario se consumen todos los recursos suministrados a vacas, becerros y otros animales destinados al ciclo productivo y reproductivo a través de la asistencia veterinaria distinta a la prestada en el centro de reproducción, es decir, todos aquellos recursos de índole sanitaria, que son aplicados en el reconocimiento, control y erradicación de enfermedades. Agrolasa cuenta con programas de vacunación, diagnóstico y control de vectores sintomáticos, a través de los cuales logra hacer un estudio sobre los posibles brotes de enfermedades en los animales, así como de los probables escenarios recurrentes, que permitan erradicar o manejar las epidemias en el rebaño. Específicamente, los programas de salud del rebaño que anteponen a la prevención de enfermedades están compuestos por pruebas de diagnóstico, planes de vacunación, planes de desparasitación, limpieza y desinfección de los corrales y vaqueras.

Los centros de actividades de servicio comprenden aquellos servicios prestados a los demás centros, así como las actividades concernientes a proyectos específicos derivados de una necesidad particular de la empresa. En esta categoría se ubican los centros de inversión y desarrollo, y el de mantenimiento y vigilancia, los cuales pertenecen al área clave de infraestructura. El centro de inversión y desarrollo tiene por objetivo cumplir con la programación y el desarrollo de proyectos de inversión en la infraestructura de la empresa, indispensables para el despliegue de las actividades de operación y de apoyo, así como de las administrativas; comprende la construcción, remodelación o ampliación de inmuebles como vaqueras, potreros, corrales, cercas divisorias, etc. El centro de mantenimiento se dedica al cumplimiento de actividades correctivas y de mejora tanto de la infraestructura como de los equipos, maquinarias, vehículos y herramientas utilizados en las actividades de operación y de apoyo.

Finalmente, en los centros de actividades administrativas se ubican todas las actividades relacionadas con la administración y dirección del negocio (contabilidad, finanzas, administración de recursos humanos, proceso de datos, administración de ventas, gestión de contratos, mercadotecnia, relaciones industriales, públicas y demás actividades que competan a la gestión económica, presupuestaria y jurídica empresarial).

Simultáneamente a la estructuración de actividades, durante el trabajo de campo se determinaron los objetos de costo de la empresa, siendo los principales la leche cruda y el ganado en pie, en sus diversas categorías. Dado que la empresa cuenta con proyectos de construcción, remodelación y mejora de su infraestructura con el fin de crear las condiciones más favorables para el desarrollo de las actividades de ordeño y levante, se detectaron objetos de costos secundarios como resultado de los siguientes procesos: la construcción de módulos destinados a residencias de los jefes de vaquera, de módulos para la actividad de ordeño y la elaboración de cercas eléctricas divisorias de las unidades de producción y levante, cuyo costo es imputado a los objetos de costos principales a través de su uso (depreciación).

Estructura del flujo de costos

Una vez identificadas las actividades y clasificados los costos y los centros de costos, se procede al diseño del flujo de costos a través de un diagrama de niveles: las tres categorías de costos (salarios, cargas sociales y costos de asignación específica) y las cuatro categorías de centros de costos (centro de servicios, de actividades de apoyo, de actividades administrativas y de actividades operativas). Adicionalmente, en el diagrama se incluyen aquellos elementos finales a través de los cuales se diseña el sistema para acumular los costos: los objetos de costos, los materiales directos, los servicios externos recibidos en el proceso y los clientes. Este diagrama de flujo tiene como propósito visualizar los costos y documentar la estructura final una vez completado el sistema (figura 2).

Los salarios del nivel I fluyen a cualquiera de los niveles en los que la mano de obra interviene; se podría afirmar que fluyen a los niveles del IV al VII. No obstante, en los casos en que se le cancela a un trabajador por tiempo inactivo (vacaciones, enfermedad, permisos remunerados por luto o similares), su remuneración bruta se convierte en una carga social o prestación suplementaria, y como resultado los costos correspondientes a la prestación suplementaria fluyen hacia abajo hasta el nivel II. En virtud de que la mano de obra puede intervenir directa o indirectamente en los objetos de costos (leche y tipos de ganados en pie), los costos del nivel I pueden fluir bien sea hacia los niveles IV al VII o al objeto de costo. Es importante señalar que los costos de mano de obra atribuible al personal de un centro de servicios normalmente se tratan como directos respecto a este centro de costos, por lo cual fluyen al centro de servicios, y el centro de costos de servicios se utiliza como un grupo de costos generales cuyos costos deben ser asignados a los productos obtenidos en la unidad de explotación.

Los costos del nivel II, cargas sociales, fluyen en forma descendente a los niveles IV y siguientes hasta el objeto de costo final. Un caso particular serían las cargas sociales de un trabajador que realiza actividades operativas. Aquellos pagos por prestación suplementaria bajan del nivel I al nivel II, se suman a sus cargas sociales y se discurren al centro de costos de actividades operativas, se suman a los costos de ese centro y desde allí fluyen hasta el objeto de costos. Así se refleja cómo los costos correspondientes al personal pueden fluir del nivel I al II y de allí se distribuyen a los niveles IV al VII para asignarse al objeto de costos; así mismo, se puede apreciar que el flujo de los costos de los niveles I y II obvian el paso por el nivel III, ya que estos costos comprenden a los no imputables en la nómina y distintos a una carga social.

Los costos del nivel III, los cuales fluyen directamente a los centros de costos en los niveles IV al VI, no pueden ser imputados directamente al objeto de costo. La especial característica que los distingue es que son costos de imputación indirecta, y por tal motivo fluyen a las cuatro categorías de centros de costos mencionadas.

Los costos del nivel IV están asociados a las operaciones de servicio prestados dentro de la misma empresa, cuyos costos se pueden imputar a otro centro de costos (clientes) o a objetos de costos distintos. Es probable que en este nivel se cree un conflicto a la hora de que los centros de costo de este nivel se presten servicios entre sí, en cuyo caso se crearía un círculo cerrado en la asignación de los costos. En casos como éste, se podrían utilizar ecuaciones simultáneas para calcular el impacto de las imputaciones por cada centro de costos en el mismo nivel. En el caso de la empresa Agrolasa, al estudiar las actividades y los procesos se pudo identificar que entre los cuatro centros de costo existentes -inversión y desarrollo, mantenimiento, seguridad y comedor- no circulan sus servicios entre sí.

Estructuralmente el centro de inversión y desarrollo no cuenta con una instalación para su funcionamiento, disponiendo sólo de personal y equipos, maquinarias o herramientas, los cuales son utilizados también en las actividades de mantenimiento; por tanto, el consumo de estos activos se distribuye equitativamente en el flujo descendente desde el nivel III (línea  figura 2). Pocos de los materiales directos de este centro se almacenan junto a los demás insumos y materiales del proceso productivo, y por tal motivo la remodelación, la reparación o el mantenimiento del almacén se imputa a las demás categorías de centros de costo y a los objetos de costo principales del negocio. En virtud de que la utilización de la estructura física para almacenar los insumos y materiales de inversión y desarrollo es inmaterial, sería problemática y matemáticamente complicada la distribución del costo de mantenimiento de dicha estructura a un centro de costos del mismo nivel.

figura 2). Pocos de los materiales directos de este centro se almacenan junto a los demás insumos y materiales del proceso productivo, y por tal motivo la remodelación, la reparación o el mantenimiento del almacén se imputa a las demás categorías de centros de costo y a los objetos de costo principales del negocio. En virtud de que la utilización de la estructura física para almacenar los insumos y materiales de inversión y desarrollo es inmaterial, sería problemática y matemáticamente complicada la distribución del costo de mantenimiento de dicha estructura a un centro de costos del mismo nivel.

El centro de inversión y desarrollo está destinado a la construcción de infraestructura. Allí sólo se desarrollan proyectos de capital cuyos costos son asignados a un objeto de costos particular, bien sea a corrales, cercas eléctricas o módulos de vivienda (línea  figura 2); estos objetos de costos representarían un activo fijo para la empresa, y, a su vez, realimentan el diagrama subiendo al nivel III para descender a través de las depreciaciones como un costo de asignación específica. En el caso de la construcción de potrero o vías de comunicación, en el centro de inversión, los costos propios de la actividad o costos directos del centro fluyen de abajo hacia arriba (línea

figura 2); estos objetos de costos representarían un activo fijo para la empresa, y, a su vez, realimentan el diagrama subiendo al nivel III para descender a través de las depreciaciones como un costo de asignación específica. En el caso de la construcción de potrero o vías de comunicación, en el centro de inversión, los costos propios de la actividad o costos directos del centro fluyen de abajo hacia arriba (línea  figura 2) agrupándose con los que descienden de los niveles I, II y III (línea

figura 2) agrupándose con los que descienden de los niveles I, II y III (línea  figura 2) para luego ser asignados a los objetos de costos específicos o principales de la empresa (leche cruda y ganado en pie), de la misma manera que fluirían los costos por el mantenimiento de esas vías o potreros una vez construidos. Queda claro que el centro de costos de inversión y desarrollo ubicado en el nivel IV es un servicio dentro de la empresa, y por tanto es normal que cuente con una serie de objetos de costos muy particulares (corrales, cercas y módulos de vivienda), imputable el costo de éstos a los objetos de costos principales del negocio (leche cruda - ganado en pie) a través de un descenso desde el nivel III luego de realimentar de manera ascendente el diagrama.

figura 2) para luego ser asignados a los objetos de costos específicos o principales de la empresa (leche cruda y ganado en pie), de la misma manera que fluirían los costos por el mantenimiento de esas vías o potreros una vez construidos. Queda claro que el centro de costos de inversión y desarrollo ubicado en el nivel IV es un servicio dentro de la empresa, y por tanto es normal que cuente con una serie de objetos de costos muy particulares (corrales, cercas y módulos de vivienda), imputable el costo de éstos a los objetos de costos principales del negocio (leche cruda - ganado en pie) a través de un descenso desde el nivel III luego de realimentar de manera ascendente el diagrama.

En el centro de costos de seguridad, en el cual se ubica el servicio de vigilancia a todas las extensiones geográficas de la finca, su principal objetivo es el resguardo de la integridad del ganado y el producto crudo de la leche, entre otros, con el propósito de resguardar el patrimonio de la empresa. Aquí podría decirse que existe una prestación de servicio a los equipos de mantenimiento e inversión. No obstante, el significado material del ganado, las extensiones geográficas y el producto lácteo superan el esfuerzo aplicado por esta actividad en los equipos. Por tal motivo conviene fluir los costos de este centro directamente a las actividades de apoyo a operaciones y a las actividades operativas, para luego descender al objeto principal de costos. Surge la misma disyuntiva que en el caso del mantenimiento; es por ello que se visualiza como una opción más simple y viable asignar directamente los costos en un flujo descendente a los objetos principales de costos.

Selección de inductores y asignación de costos A partir del diagnóstico realizado al sistema de costos actual de la empresa, donde se describió el proceso productivo de la empresa como una ilustración de la cadena de valor de dicha empresa, se identificaron las áreas clave, los centros de costos, las actividades desarrolladas y los recursos consumidos en cada uno. A continuación se presenta el proceso de cálculo del costo de producción para Agrolasa en el sistema ABC. A través de inductores se asignaron los costos identificados en el proceso productivo a las actividades, y posteriormente los costos de éstas son asignados a los productos elaborados. Cabe mencionar que los cálculos realizados corresponden a cifras hipotéticas.

La acumulación de costos a través de los centros de costos se inicia con la determinación de los salarios, las cargas sociales y los costos de asignación específica, y luego se procede a la asignación de los costos a las actividades de los centros. Respecto a los costos asociados a los salarios y a las cargas sociales, éstos deben ser asignados a cualquiera de los centros en los que la mano de obra interviene, de acuerdo con la figura 2, según la porción del tiempo que los empleados directos dedican a cada centro de costos. Este porcentaje se utiliza para separar los sueldos imputables del personal de mano de obra en dos categorías: directa e indirecta. Posteriormente, los costos del nivel III, que contemplan depreciaciones y amortizaciones de activos, viáticos, pago por adiestramiento al personal, suministros de oficina, medicamentos y productos para reproducción y control sanitario y otros, son asignados a los centros de costos ubicados desde el nivel IV al VII, según el inductor de costos seleccionado. Por ejemplo, para asignar a los diferentes centros el costo por depreciación de las edificaciones, del cercado eléctrico, los equipos, los vehículos y la maquinaria, impuestos sobre la propiedad inmobiliaria, costos de seguros y la electricidad, se utiliza la proporción de metros cuadrados ocupadas por cada centro de costos, y así se determina lo que por este concepto corresponde a cada centro (figura 3). Para la asignación de los costos por suministros (artículos de limpieza, insumos de cafetería y otros) se usa como inductor de costos la cantidad de trabajadores de cada centro.

De esta forma, los costos de cada una de las tres categorías (costos asociados a salarios, costos asociados a cargas sociales y costos de asignación específica) se agrupan en cada una de las categorías de centros de costos del cuadro 1.

En la figura 4 se ilustra la distribución del costo de los centros de servicios a los demás centros de costos (operativos, de administración y de apoyo a operaciones) y objetos de costos (corrales, cercas eléctricas, viviendas) que demanden sus servicios. El inductor de actividad seleccionado para distribuir los costos de las actividades de servicio son las horas efectivas dedicadas por el centro de costos de servicios, y con dicho inductor se determina el porcentaje de reparto, el cual no es más que la porción que representa el volumen de horas por centro en relación con el total de horas efectivamente trabajadas.

Los costos por actividades de centros de apoyo a operaciones se asignan a los centros de costos de actividades operativas en función del inductor de actividades seleccionado, que corresponde a las horas efectivas trabajadas por los centros de costos de actividades de apoyo en los centros de costos de actividades de operaciones. El mismo inductor de actividades se utiliza para distribuir los costos de las actividades realizadas en los centros administrativos a los centros de costos operativos.

Finalmente, los costos acumulados en los centros de actividades operativas contienen los costos directos incurridos en las actividades de ordeño y levante (salarios y otros), así como los costos asignados por actividades de servicio, administrativas y de apoyo a operaciones, a través del sistema ABC, diseñado tal como se ilustra en la figura 2. De esta manera se imputan los costos de todas las actividades estructuradas a los objetos de costos (ganado en pie y leche cruda). Lógicamente, a este nivel los objetos de costos reciben los costos de todos los centros, a partir del inductor denominado unidad animal, más los costos por ser asignados directamente. Es decir, algunos de los costos de los centros de ordeño, cortina y levante son de imputación directa a la producción de la leche, mientras que los costos indirectos son prorrateados a partir del porcentaje de asignación, a través del equivalente de unidad animal (inductor) y la cantidad de ganado (cabezas de ganado) presentes en cada lote de ganado en pie (lote de rebaño: becerros, mautes, toretes, toros, vacas y otros) (figura 5).

El sistema diseñado no sólo permite determinar el costo total de la actividad de levante de ganado, o producción de ganado en pie, sino que también calcula el costo de levante por categoría de rebaño, el cual con el tiempo será transferido de una categoría a otra de rebaño durante las diferentes etapas del levante (crecimiento biológico de los animales), similar a la transferencias de costos correspondiente a un sistema de productivo lineal o secuencial, dando como resultado el valor de los inventarios de semovientes.

A continuación se presenta un cuadro resumen de los inductores de costos y de actividades utilizados en el sistema de costos ABC diseñado (cuadro 5).

Sistema ABC y las Normas Internacionales de Información Financiera (NIIF)

Dado que los sistemas ABC son herramientas fundamentales de la contabilidad de gestión, la cual no es obligatoria y no está sujeta a ningún principio o norma externa (Ramírez, 2002, Sáez, 2004 y Torres, 2002), la información suministrada internamente por el sistema ABC a la contabilidad de gestión, para la toma de decisiones internas, para la mejora continua y el desarrollo de ventajas competitivas tampoco está sujeta a las disposiciones o a normativa contable, sino a las necesidades de información interna de la organización. Por esta razón, la información generada por los sistemas ABC con fines internos, o como parte de la contabilidad de gestión, no se encuentra sujeta a las NIIF; así lo presenta claramente el marco conceptual para la preparación y presentación de los estados financieros, al indicar que los estados financieros a los que se refiere este marco "... no incluyen informaciones tales como ... los informes de la gerencia, los discursos del presidente de la compañía, las discusiones o análisis por parte de la administración o gerencia, u otras similares..." (numeral 7); y que la información adicional, en su forma y contenido, al que tiene acceso la gerencia para satisfacer sus necesidades de información, no está al alcance de dicho marco conceptual (numeral 11) (IASB, 1989). Adicionalmente, el numeral 45 de la NIC 1 señala que las NIC se aplican exclusivamente a los estados financieros, y no afectarán al resto de la información presentada en el informe anual u otro documento.

De lo anterior se deduce que muchos de los informes que generan los sistemas ABC como componente de la contabilidad de gestión para fines internos no serán afectados por las disposiciones de las NIIF, y que sólo se encuentra sujeta por las NIIF la información generada con fines externos y destinada a la preparación de informes para la contabilidad financiera. Cuando sea este el caso, el sistema ABC sí se hace susceptible a la imposición de ciertas regulaciones, tales como las NIC, que tienen por objeto armonizar y reducir las múltiples diferencias (circunstancias sociales, económicas y legales, bases de medida, criterios de reconocimientos, y otros) presentes en los diferentes países y actividades, y reflejados en la preparación y presentación de los estados financieros (IASB, 1989).

Hasta ahora el sistema ABC propuesto se basa en un modelo de contabilidad de costos históricos en el que los productos agropecuarios son valorados de acuerdo con los costos incurridos; sin embargo, en las unidades de explotación agropecuaria, cuando se trata de elaborar y presentar información con fines externos, se debe considerar la aplicación de las NIC en Venezuela, de acuerdo con la Federación de Contadores Públicos de Venezuela (FCCPV). En el caso del sector agropecuario, la NIC número 41 establece el tratamiento contable, la presentación en los estados financieros y la información por revelar, relacionados con la transformación biológica de animales vivos (o plantas) como activos biológicos (crecimiento, degradación, producción y procreación, sólo hasta el punto de su cosecha o recolección), ya sea para su venta, para generar productos agrícolas o para obtener activos biológicos adicionales. Los activos biológicos comprenderán los animales es sus distintas fases de vida (becerro, mautes, vacas y otros) y la leche obtenida.

En este sentido, la norma exige la valoración de estos activos a su valor razonable menos los costos estimados en el punto de venta, a partir del reconocimiento inicial tras la obtención de la cosecha, salvo cuando este valor razonable no pueda ser determinado de forma fiable (como cuando no estén disponibles precios o valores fijados por el mercado); en este último caso, indica la norma que los activos biológicos deben ser valorados a su costo menos la amortización acumulada y cualquier pérdida acumulada por deterioro del valor. En tal evento, la NIC 41 exige que la empresa valore estos activos biológicos según su costo (proporcionado por el sistema ABC, en este caso) menos la amortización acumulada y las pérdidas acumuladas por deterioro del valor. Una vez que el valor razonable de tales activos pueda calcularse o valorarse con fiabilidad, la empresa debe valorar dichos activos según su valor razonable menos los costos estimados en el punto de venta.

Esta norma además exige que los cambios en el valor razonable menos los costos estimados en el punto de venta de los activos biológicos sean incluidos como parte de la ganancia o pérdida neta del ejercicio en que tales cambios tienen lugar. En la actividad agrícola, el cambio en los atributos físicos de un animal o una planta vivos aumenta o disminuye directamente los beneficios económicos para la empresa.

Conclusiones y recomendaciones

El ABC es un sistema de información muy útil para la determinación de los costos, ya que el tratamiento de los elementos que componen la estructura de costos de la empresa se realiza con mayor rigurosidad; así mismo, la toma de decisiones, la planeación y el control de costos y de operaciones se ejecutan con una base razonable, lo cual satisface las necesidades de Agrolasa en sus sistemas de información. Con la incorporación del sistema ABC, la empresa Agrolasa experimentará importantes cambios como organización. En este orden de ideas, las modificaciones que sustancialmente pueda sufrir la estructura de sus costos no sólo se percibirán cuantitativamente sino a nivel cualitativo gracias a la identificación y al seguimiento de los centros de costos, actividades e inductores.

Todos estos aspectos suponen un importante aporte al sistema de información del sector ganadero venezolano, siendo Agrolasa promotora de innovación tanto por su tecnología como por la implantación de sistemas internos de información y de control, y, consecuentemente, por sus sistemas de gestión empresarial.

El sistema ABC diseñado, en lugar de centrarse únicamente en la acumulación de costos indirectos por centros de costos, postula la acumulación de costos en función de las actuaciones inherentes a los procesos de realización de los productos, dejando a un lado la mera medición de los recursos que se han consumido en proporción al número de unidades producidas.

La lógica de las actividades consiste en que los recursos se consumen como consecuencia de la ocurrencia de actividades, las cuales están relacionadas no sólo con el volumen físico de unidades producidas, sino con la cantidad y el tipo de actividades realizadas. Es por este motivo que el proceso de identificación de las actividades se convierte en la etapa más delicada e importante en el diseño del ABC propuesto.

El modelo ha sido presentado sobre la base de un periodo y con datos supuestos; sin embargo, el sistema permite factiblemente la presupuestación de los costos para un periodo de un año, determinando así mismo en libros auxiliares mensuales los costos reales acumulados en cada centro, y al final del periodo realizar los análisis respectivos entre los costos presupuestados y los reales, recorriendo básicamente los mismos procedimientos utilizados para recoger la información para el modelo tradicional.

Igualmente, el mismo sistema orientado a la contabilidad financiera se puede utilizar para valorar las existencias que la empresa acumula en la producción de ganado, el cual podrá pasar a formar parte de la producción, como animales de trabajo, activos fijos, o simplemente pasarán a ser parte del proceso de producción y venta.

Con miras a implantar el sistema de costos ABC diseñado, se sugieren las siguientes estrategias. En primer lugar, es recomendable implantar gradualmente el sistema propuesto. Por ejemplo, iniciándolo en el departamento de producción (identificando actividades e inductores de costos, para comenzar a costear las actividades sólo de dicho departamento), y luego aplicarlo en otras áreas de la organización, hasta lograr integrarlo al sistema que en la actualidad maneja la empresa. En segundo lugar, la implantación del sistema ABC propuesto también se puede iniciar a través de la reestructuración de su diagrama organizacional, reconociendo formalmente los centros de costos identificados en este estudio; luego, de acuerdo con los resultados alcanzados, acumular los costos en una primera etapa por centro de costos mediante la identificación de los recursos que las actividades de cada centro consumen, y así prorratear el costo de manera porcentual con el uso de tasas basadas en la unidad animal. Una vez lograda la adaptación anterior, Agrolasa estará apta para la determinación más rigurosa, con todos los inductores, como lo plantea el sistema propuesto.

Para que el sistema de costos propuesto pueda funcionar y generar a la empresa la información necesaria en la toma de decisiones, Agrolasa deberá comenzar por reestructurar la nómina y asignar el personal según los centros de costos, ya que los principales inductores de costos utilizados en el modelo provienen del uso de la mano de obra y la estimación de horas efectivas laboradas por el personal en cada centro de costos.

En el mismo orden de ideas, conviene que la empresa proceda a determinar las medidas longitudinales de las extensiones en cercado eléctrico y de las edificaciones, a fin de calcular con rigurosidad los inductores en metros cuadrados para la distribución de los costos por asignación específica. Igualmente, con miras a determinar con precisión los recursos utilizados en su cadena de valor, y que los mismos sean incorporados al sistema ABC diseñado, la empresa deberá proceder a listar sus activos depreciables de acuerdo con cada centro de costos, dado que en el momento de realizar el diagnóstico en esta investigación, Agrolasa no presentaba dichos listados.

También conviene resaltar que uno de los cambios necesarios para mejorar la precisión de los datos de costos de la empresa es la reestructuración de los centros de costos en concordancia con los del modelo. Este cambio permitirá recolectar los datos reales que pueden servir para ratificar o corregir las estimaciones efectuadas al establecer el sistema propuesto.

Otra sugerencia que trata de integrar los principios del sistema ABC dentro del sistema contable de Agrolasa, es que la empresa debe efectuar su propio análisis de costo-beneficio para determinar si la implantación del ABC mejorará la toma de decisiones y la exactitud en el cálculo del costo de producción lo suficiente como para que la inversión de implantación y uso del ABC sea rentable.

Adicionalmente, para la implantación del ABC la empresa deberá disponer de los equipos (computadoras) y herramientas informáticas (software microsoft excel) con tecnología actualizada, así como de personal calificado en el área de costos y conocedor de la aplicación, el manejo y el mantenimiento de las herramientas informáticas. En cuanto a la calificación del personal, Agrolasa debe comenzar por difundir entre sus trabajadores operativos y administrativos la implantación del sistema de costos, informando sobre sus beneficios, así como los datos e información requeridos para su funcionamiento, tratando de sensibilizar y motivar al personal. Todo ello, con la finalidad de recolectar y actualizar de forma exacta y eficiente los inductores y demás información requerida por el sistema, sin que sea considerado por el personal como un trabajo adicional, demasiado complejo o ajeno a sus actividades diarias.

Pie de página

[1] Dicha utilidad debe ser entendida como la aportada por los sistemas de información al proceso de la toma de decisiones organizacionales.

[2] El sector primario venezolano está regulado por varios instrumentos legales, como son: la Ley de Impuesto sobre la Renta (ISLR) (1999), la Ley del Impuesto al Valor Agregado (IVA) (2000), el Decreto de Exoneración de ISLR (2001). Con respecto a esta última, la actividad agropecuaria venezolana estuvo exenta del ISLR hasta el año 1995, para estimular su producción, pero en 1999, por reforma de ley, la actividad queda gravada a partir de 2.625 unidades tributarias. Luego, debido a la recesión económica del país, se emitió el Decreto Nº 838, publicado en Gaceta Oficial Nº 36.995 de fecha 18-07-2000, que establece exonerar la actividad agropecuaria, pero a los fines fiscales establece asentar sin atraso la información de los ingresos, costos y gastos en los libros de contabilidad, presentar la declaración jurada de los enriquecimientos netos y reinvertir el ciento por ciento en la explotación. Este último decreto es un beneficio que puede ser solicitado voluntariamente por las unidades agropecuarias, siempre que cumplan una serie de requisitos, como flujo de caja constante y utilidades permanentes, y donde el ciclo productivo establezca una característica de crecimiento sostenible. Por ello, según Mendoza (2000), en las actividades agropecuarias deben calcularse adecuadamente ingresos, costos y gastos, según el periodo respectivo, para determinar adecuadamente el resultado del ejercicio económico, y ser beneficiado por este decreto.

[3] Es importante señalar que en la contabilidad ganadera tradicional gran cantidad de los costos de producción son considerados indirectos (mano de obra, costos de mantenimiento, depreciaciones de instalaciones) respecto a los objetos de costos (inventarios de ganado y leche).

[4] Programa computarizado especializado en contabilidad ganadera.

[5] Gran parte de los costos de producción de la leche y del ganado en pie se consideran conjuntos, dado que son ocasionados para la obtención de productos físicamente inseparables, y además inevitables (proceso conjuntos), como los de concepción, gestación y nacimiento del becerro, hasta un punto de separación que es el proceso de ordeño (extracción de la leche del animal).

[6] La Unidad Animal Bovina (UAB) se refiere al equivalente del peso corporal de un vientre adulto de cualquier especie doméstica. En el caso de los vacunos, por ejemplo, vendría a ser 450 kg, ya que este es el peso de la vaca adulta apta para la reproducción (vientre adulto). Este criterio sirve para definir el peso corporal del resto del rebaño en su equivalente a la UAB; así, un novillo o novilla que oscilan entre los 300 y 400 kg, equivale al 75% del peso de la vaca; el maute o mauta de 200 kg equivale al 50% del peso de su madre, y las crías sin destetar aproximadamente a un 25%, ya que pesan unos 100 kilogramos en promedio (Mendoza, 2001).

Referencias bibliográficas

Comité de Normas Internacionales de Contabilidad, IASB. (1989). Marco conceptual para la preparación y presentación de estados financieros. Documento aprobado por la IASB en abril de 1989. Extraído el 02 de octubre de 2009, desde http://www.fccpv.org/htdocs/downloads/marcoconceptualNICEY.pdf [ Links ]

Comité de Normas Internacionales de Contabilidad, IASB. (2004). Norma internacional de contabilidad N 41. Agricultura. Modificada por el Reglamento (CE) Nº 2236/2004 y 2238/2004 de la Comisión, del 29/12/2004. Extraído el 02 de octubre de 2009, desde http://www.fccpv.org/htdocs/downloads/nic41.pdf [ Links ]

Comité de Normas Internacionales de Contabilidad, IASB. (2005). Norma internacional de contabilidad N 1. Presentación de estados financieros. Norma de aplicación a los ejercicios anuales a partir del 01-01-2005. Extraído el 02 de octubre de 2009, desde http://www.fccpv.org/htdocs/downloads/nic01_actualizada.pdf [ Links ]

Decreto 838. Resolución Nº 665 de la República Bolivariana de Venezuela. Beneficio de exoneración del ISLR (diciembre, 2001). [ Links ]

Hernández, S., Fernández, C. & Baptista, L. (2006). Metodología de la investigación (4a. ed.). México: McGraw-Hill. [ Links ]

Hicks, D. (1998). El sistema de costos basado en las actividades (ABC). España: Alfaomega. [ Links ]

Horngren, C., Foster, G. & Datar, S. (2002). Contabilidad de costos: un enfoque gerencial (10a. ed.). México: Prentice Hall. [ Links ]

Hurtado de Barrera, J. (2000). Metodología de la investigación holística (3a. ed.). Caracas: Fundación Sypal. [ Links ]

Ley de impuesto sobre la renta. (Abril, 1999). Gaceta Oficial de la República Bolivariana de Venezuela 36.687.29 (Extraordinario) 2001. [ Links ]

Ley que establece el Impuesto al Valor Agregado. (2000). Gaceta Oficial de la República Bolivariana de Venezuela 37.006 (Extraordinario), agosto 30, 2000. [ Links ]

Mendoza, G. (2001). Contabilidad agropecuaria. Ponencia presentada en las Jornadas Tributarias Idepro 2001. Tributación agrícola. Extraído el 15 de septiembre de 2004 desde http://www.agroinformática.com/descargas/losregis.zip [ Links ]

Molina, O. (2006). Diseño de un modelo computarizado de costos basados en actividades (ABC). Trabajo de ascenso no publicado. Universidad de Los Andes, Venezuela. [ Links ]

Osorio, O. (1998). Tendencias actuales de la contabilidad de gestión. Federación de Colegios de Contadores Públicos de Venezuela. Venezuela: Fondo Editorial del Contador Público Venezolano. [ Links ]

Placer, S. & Lacerda, R. (2002). Gerencia basada en actividades. Colombia: Mc-Graw-Hill. [ Links ]

Ramírez, D. (2002). Contabilidad administrativa (6a. ed.). México: McGraw-Hill. [ Links ]

Romero, J. (1998). Principios de contabilidad (2a. ed.). México: McGraw-Hill. [ Links ]

Royero, J. (2006). Modelo de control de gestión para sistemas de investigación universitarios. Extraído el 28 de noviembre de 2006 desde http://www.rieoei.org/deloslectores/346Royero.PDF [ Links ]

Sáez, A. (2004) Contabilidad de costos y contabilidad de gestión (2a. ed.). México: McGraw-Hill. [ Links ]

Shank, J. & Govindarajan, V. (1998). Gerencia estrategia de costos. La nueva herramienta para desarrollar ventajas competitivas. Colombia: Editorial Norma. [ Links ]

Torres, A. (2002). Contabilidad de costos. Análisis para la toma de decisiones (2a. ed.). México: McGraw-Hill. [ Links ]

Universidad Pedagógica Experimental Libertador, UPEL. (2006). Manual de trabajos de grado de especialización y maestría y tesis doctorales. Instituto Pedagógico de Caracas, Subdirección de Investigación y Posgrado. Caracas: Fedupel. [ Links ]