Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkInnovar

versión impresa ISSN 0121-5051

Innovar v.22 n.43 Bogotá ene./mar. 2012

Elena Fraj-Andrés*, Jorge Matute-Vallejo** & Antonio Rueda-Manzanares***

* Doctora y profesora titular en la Facultad de Ciencias Económicas y Empresariales de la Universidad de Zaragoza, España. Correo electrónico: efraj@unizar.es

** Profesor ayudante doctor en la Facultad de Ciencias de la Salud y del Deporte de Huesca de la Universidad de Zaragoza, España. Correo electrónico: jmatute@unizar.es

*** Profesor contratado doctor de la Facultad de Ciencias Económicas y Empresariales de la Universidad de Granada, España. Correo electrónico: arueda@ugr.es

Recibido: febrero de 2010 Aceptado: abril de 2011.

Resumen:

Este artículo analiza de manera integrada los antecedentes y las implicaciones, para los resultados empresariales, del desarrollo de estrategias medioambientalmente proactivas en las organizaciones. Específicamente, estudia la influencia que las presiones de los clientes -legales, competitivas y éticas- tienen en el desarrollo de estas prácticas, y cómo esa proactividad repercute en los resultados económicos y medioambientales. Para alcanzar los objetivos planteados se utiliza la metodología de las ecuaciones estructurales en una muestra de 361 empresas españolas del sector secundario. Los resultados revelan que la presión de los clientes, las motivaciones competitivas y el compromiso de los directivos con el medio ambiente explican el porqué de las estrategias proactivas, mientras que no puede afirmarse que la legislación medioambiental del sector incentive su puesta en marcha. Por su parte, se constata un efecto positivo de estas estrategias en el desempeño económico y medioambiental, lo cual contribuye a disipar las dudas existentes en la literatura en torno a la naturaleza y signo de esas relaciones.

Palabras clave:

proactividad medioambiental, antecedentes medioambientales, resultado económico, resultado medioambiental, ecuaciones estructurales.

Abstract:

This article comprehensively analyzes precedents and implications for business results stemming from the implementation of environmentally proactive strategies at organizations. It specifically analyzes the influence that pressure from customers and legal and ethical considerations have on the development of these practices and how this proactivity affects economic and environmental results. To reach the proposed objectives, the structural equations methodology was applied to a sample of 361 Spanish companies from the secondary sector. The results show that pressure from customers, competitive motivations and environmental commitment by the directors explain the reason for the proactive strategies, whereas it cannot be affirmed that environmental legislation in this sector encourages their implementation. A positive effect from the strategies was found on economic and environmental performance, which helps to overcome existing doubts in the literature regarding the nature and characteristics of these relations.

Keywords:

Environmental proactivity, environmental precedents, economic result, environmental result, structural equations.

Résumé :

Cet article analyse de façon intégrée les antécédents et les implications pour les résultats entrepreneuriaux du développement de stratégies environnementales proactives dans les organisations. Il analyse, plus spécifiquement, l'influence que les pressions légales, compétitives et éthiques des clients exercent sur le développement de ces pratiques, et comment cette proactivité se répercute sur les résultats économiques et environnementaux. Pour atteindre les objectifs proposés, la méthodologie des équations structurales est utilisée sur un échantillon de 361 entreprises espagnoles du secteur secondaire. Les résultats révèlent que la pression des clients, les motivations compétitives et l'engagement des cadres de direction concernant l'environnement expliquent l'existence de stratégies proactives, cependant il n'est pas possible d'affirmer que la législation environnementale du secteur entraîne leur mise en marche. D'autre part, l'effet positif de ces stratégies dans l'exercice économique et environnemental est constaté, ce qui contribue à dissiper les doutes existant dans la littérature sur la nature et le caractère de ces relations.

Mots-clefs :

proactivité environnementale, antécédents environnementaux, résultat économique, résultat environnemental, équations structurales.

Resumo:

Este artigo analisa de maneira integrada os antecedentes e implicações para os resultados empresariais do desenvolvimento de estratégias ambientais proativas nas organizações. Especificamente, analisa a influência que as pressões dos clientes, legais, competitivas e éticas têm no desenvolvimento destas práticas, e como essa proatividade repercute nos resultados econômicos e ambientais. Para alcançar os objetivos sugeridos, utiliza-se a metodologia das equações estruturais em uma amostra de 361 empresas espanholas do setor secundário. Os resultados revelam que a pressão dos clientes, as motivações competitivas, e o compromisso dos dirigentes com o meio ambiente explicam o porquê das estratégias proativas, enquanto que não se pode afirmar que a legislação ambiental do setor incentive sua aplicação prática. Por sua parte, constata-se um efeito positivo destas estratégias no desempenho econômico e ambiental, o qual contribui a dissipar as dúvidas existentes na literatura em torno à natureza e sinal dessas relações.

Palavras chave:

proatividade ambiental, antecedentes ambientais, resultado econômico, resultado ambiental, equações estruturais.

A pesar de que las organizaciones no han permanecido impasibles a las mayores presiones sociales e institucionales a favor de la protección del medio natural, lo cierto es que los motivos que conducen a estas a adoptar estrategias medioambientalmente proactivas (EMP) no son siempre tan claros. Algunos autores sostienen que son la búsqueda de unos mejores resultados empresariales o la propia conciencia de los directivos lo que conduce a las empresas a adoptar soluciones innovadoras en este ámbito (Bansal y Roth, 2000). Otros, consideran que la implantación de una legislación medioambiental más estricta está detrás de esta transformación industrial (Berry y Rondinelli, 1998), algo que contrasta con la opinión de autores que declaran que la regulación actual sólo incita a la implantación de medidas basadas en el interés a corto plazo (Buysse y Verbeke, 2003). Para algunos académicos, el desarrollo de soluciones medioambientales se explica por la mera necesidad de alinear la conducta y la estrategia de la empresa a las necesidades de un mercado cada vez más informado y exigente (Wong et al., 1996).

Dada esta controversia, algunos trabajos han tratado de profundizar en cómo estas variables influyen en diferentes dimensiones del comportamiento medioambiental, dando lugar al surgimiento de resultados contradictorios. Por ejemplo, Banerjee et al. (2003) descubren que es la implicación de los gestores de la empresa con las cuestiones medioambientales lo que determina el desarrollo de estrategias corporativas medioambientales, mientras que las demandas de los clientes y la búsqueda de beneficios sólo influyen en acciones más comerciales. González y González (2005a) encuentran que la transformación medioambiental de la empresa no depende de la búsqueda de mejoras en las relaciones con los stakeholders, aunque las demandas de los clientes sí influyen en la aplicación de estrategias innovadoras. Por el contrario, Rivera y Molero (2006) concluyen que son las presiones medioambientales a las que se ven sometidos los directivos y su opinión sobre los problemas medioambientales, y no la búsqueda de beneficios, lo que determina el desarrollo de este tipo de estrategias.

Por otro lado, el estudio de la relación entre gestión medioambiental proactiva y resultados empresariales es una constante en la literatura, existiendo sin embargo muchas dudas en torno a su naturaleza. La evidencia empírica al respecto no ha conducido a la convergencia teórica, entre otras razones por la heterogeneidad en la utilización de medidas de los rendimientos y actuaciones empresariales (López et al., 2009). Mientras que el número de trabajos que estudian por separado la influencia del desarrollo de EMP en los rendimientos económicos, por un lado, y medioambientales, por el otro, es amplio, pocos estudios contemplan estas variables de manera conjunta (Langerak et al., 1998; Baker y Sinkula, 2005; Wisner et al., 2006; López, et al., 2009). Dado que la mejora del resultado medioambiental puede considerarse como la consecuencia más inmediata de las EMP, y que la cuenta de resultados de la empresa puede verse alterada por la introducción de cambios en los productos y procesos dirigidos a reducir el impacto medioambiental, parece necesario estudiar estas variables de manera conjunta. Sin embargo, en la práctica, todavía existe cierta controversia teórica y empírica en cuanto al signo y causalidad de estas relaciones.

Dada esta situación, el objetivo planteado en este trabajo es el de disipar las dudas que existen acerca de las motivaciones y consecuencias del desarrollo de EMP. Dicho objetivo puede, por tanto, ser desagregado a su vez en dos sub-objetivos más específicos, como son: analizar los elementos motivadores del desarrollo de EMP, estudiando las presiones de los clientes -legales, competitivas y éticas-, como elementos precursores de esta estrategia; y estudiar las implicaciones competitivas que se derivan del desarrollo de EMP, contemplando de manera conjunta los resultados económicos y medioambientales. Además, a pesar de que algunos autores han propuesto modelos teóricos que integran causas y consecuencias del comportamiento medioambiental de las empresas (Menon y Menon, 1997), pocos trabajos se han atrevido a testarlos empíricamente. En este sentido, la principal aportación de este trabajo radica en el planteamiento de un modelo que, de manera integrada, relaciona las principales causas del desarrollo de actividades proactivas y las implicaciones que ello tiene para los resultados empresariales.

Para alcanzar estos objetivos, este trabajo se estructura de la siguiente manera: en primer lugar, se presenta el marco teórico de la investigación, justificando la relevancia de las EMP en la gestión empresarial, analizando sus principales determinantes y revisando las repercusiones competitivas y medioambientales que resultan de estas decisiones; en segundo lugar, se describe la metodología empleada en el estudio; en tercer lugar, se comentan los resultados más relevantes extraídos del mismo para, en cuarto lugar, exponer las conclusiones, limitaciones y futuras líneas de investigación.

La relevancia de las EMP en la gestión empresarial

Para la empresa moderna, la introducción del medio ambiente en su planificación busca la conversión de las potenciales amenazas derivadas de las nuevas tendencias medioambientales en oportunidades susceptibles de ser aprovechadas. Así, la introducción en el mercado de productos medioambientales o la explotación de las eficiencias ecológicas en las operaciones de la empresa pueden utilizarse para la construcción de una auténtica ventaja competitiva (Aragón-Correa, 1998a). Esta nueva forma de afrontar los problemas medioambientales ha modificado la opinión de muchos empresarios y directivos sobre las consecuencias de introducir determinadas prácticas medioambientales en su empresa. Hasta no hace mucho, estos pensaban que la protección del medio ambiente era periférica, o incluso una amenaza, al reto de maximizar la ventaja corporativa (Hart, 1995; Aragón-Correa, 1998a), y que incrementar el desempeño medioambiental era un problema de cumplimiento legal y una actividad que solo aportaba costes y complicaciones políticas. Sin embargo, el mundo empresarial comienza a darse cuenta del potencial que supone integrar sistemas de gestión medioambiental que contribuyan a reducir residuos y a controlar el riesgo medioambiental eficazmente, ya que ello incrementa la eficiencia de las operaciones, reduce costes y protege ante responsabilidades medioambientales.

En esta línea, Hart (1995) plantea que uno de los determinantes más importantes en el desarrollo de nuevas capacidades organizacionales reside en las restricciones y los desafíos planteados por el medio ambiente. Conforme aumente la presión medioambiental, las empresas tendrán el reto de crear nuevos conceptos de estrategia, y probablemente las nuevas bases para crear ventajas competitivas se fundamenten en un nuevo grupo de capacidades emergentes, como la minimización del gasto, el diseño medioambiental del producto o la cooperación tecnológica (Gladwin, 1993). No obstante, no todas las actuaciones medioambientales se asocian con capacidades medioambientales complejas como las mencionadas, ya que la adopción de medidas de control no entraña gran complejidad para las empresas y es una práctica generalizada entre ellas. Así, frente a estas actividades meramente reactivas que buscan reducir el impacto ambiental en el corto plazo mediante la instalación de medidas fin de proceso, las EMP pueden definirse como aquellas actividades medioambientalmente innovadoras y avanzadas que las empresas ponen en marcha voluntariamente para prevenir sus impactos ambientales (Sharma y Vredenburg, 1998). También se caracterizan por depender de procesos específicos e identificables que se asocian con el desarrollo de capacidades valiosas y complejas, susceptibles de convertirse en futuras ventajas competitivas (Hart, 1995).

A la luz de la relevancia que hoy en día tiene para las organizaciones la introducción de los aspectos medioambientales en su estrategia, resulta de especial interés comprender las causas del por qué estas deciden incorporar el factor ecológico en su gestión de una manera anticipadora. El carácter plural y heterogéneo de las actuaciones medioambientales que la empresa puede emprender implica que deban ser considerados en su estudio factores de diversa naturaleza. Por su parte, el vínculo entre estrategias proactivas y los resultados empresariales ha sido previamente estudiado y debatido por los investigadores. No obstante, existen dudas acerca del signo de dicha relación y en torno a la causalidad de los rendimientos económicos y medioambientales, dado que algunas investigaciones reflejan la dificultad que encuentran las empresas para recuperar las elevadas inversiones que requieren determinadas iniciativas medioambientales (Walley y Whitehead, 1994).

Antecedentes del desarrollo de EMP

La teoría de los stakeholders y el enfoque político-económico de la organización son los marcos teóricos utilizados en la literatura para explicar las motivaciones a la implementación de EMP. La primera, durante mucho tiempo, ha permanecido ajena a las cuestiones ecologistas, centrando la mayor parte de su interés en las exigencias de los propietarios y accionistas de la empresa (Waddock y Graves, 1997). No obstante, la proliferación de determinados grupos medioambientales ha puesto de manifiesto la necesidad de vincular los intereses económicos de la empresa a las exigencias de esos agentes (Buysse y Verbeke, 2003). Por su parte, la teoría político-económica se centra en identificar los factores del entorno de la empresa que influyen en su estrategia (Arndt, 1983), de manera que una estrategia proactiva dependerá de la combinación de una serie de fuerzas que pueden provenir tanto del interior como del exterior de la empresa (Menon y Menon, 1997).

Ambas teorías no son excluyentes, sino que pueden considerarse como conciliables, lo cual ha llevado a algunos autores a adoptar enfoques mixtos para explicar las motivaciones que subyacen a la implementación de este tipo de estrategias (Bansal y Roth, 2000; Banerjee et al., 2003; González y González, 2005a). En este sentido, el trabajo de Bansal y Roth (2000) es una de las primeras aproximaciones al estudio de las motivaciones medioambientales que conjuga ambas perspectivas. Según estos autores, las empresas pueden adaptar sus estrategias a las demandas medioambientales de instituciones públicas y de su público objetivo, ya que lo que estas buscan, en definitiva, es lograr una mayor legitimidad a los ojos de estas entidades. Y, también, estos autores contemplan la existencia de otro tipo de razones asociadas a la existencia de oportunidades competitivas que ofrece la implantación de medidas preventivas de la contaminación y a razones éticas derivadas de la sensibilidad de los directivos con las cuestiones medioambientales.

La presión de los clientes

Existe una motivación que hace referencia a la necesidad por parte de la empresa de adaptar su actividad a los patrones de consumo de los individuos más sensibles medioambientalmente (Wong et al., 1996). Desde los años 1980, los valores de la sociedad han evolucionado hasta la inclusión de determinados aspectos sociales, éticos y medioambientales dentro sus preferencias de compra (Kaiser et al., 1999). De esta manera, las empresas se han visto ante la necesidad de adecuar sus políticas a las nuevas exigencias de la sociedad, reflejadas en el comportamiento de compra de sus clientes, transformando tanto sus actividades industriales como la forma en la que se relacionan con su público en los mercados (Miles, 1987; Chen, 2010). En efecto, el poder sobre la empresa que hoy en día tiene el consumidor es mayor que hace algunos años como consecuencia de estar más informados y del incremento de la competencia. Ello ha provocado que muchas organizaciones se replanteen su relación con su entorno, ya que el mercado apoyará y favorecerá a las empresas y marcas comerciales con una buena reputación medioambiental o, por el contrario, rechazará, o incluso boicoteará, a aquellas compañías que se vean implicadas en casos relacionados con malas prácticas (Ambec y Lanoie, 2008). Lo anterior se ha traducido en actividades como el desarrollo de nuevos productos medioambientalmente eficientes (Pujari et al., 2003), la extensión de líneas hacia alternativas más sostenibles (Martin y Simintiras, 1995), el diseño de procesos logísticos menos contaminantes (González y González, 2006) o la utilización de argumentos ecológicos en la comunicación empresarial (Schuhwerk y Lefkoff-Hagius, 1995).

Cabe destacar que este fenómeno no es exclusivo de los mercados de consumo final donde las marcas comerciales son fácilmente reconocibles. En mercados industriales, muchas empresas exigen a sus proveedores la implementación de certificaciones medioambientales con el objetivo de justificar la transformación medioambiental de toda la cadena de valor (Klassen y Vachon, 2006). Además, los grandes distribuidores fomentan y apoyan la comercialización de productos ecológicos dándoles una posición preferencial en sus lineales de venta (Chamorro, 2003). En coherencia con estas afirmaciones, la primera hipótesis de este trabajo plantea que:

H1: La presión de los clientes influye positivamente en el desarrollo de estrategias medioambientalmente proactivas en la empresa.

La presión legislativa medioambiental

Durante las últimas décadas, los gobiernos de los países más industrializados han dedicado un especial interés a adaptar sus políticas a los acuerdos alcanzados en diferentes cumbres internacionales. Ello ha tenido su particular repercusión en el comportamiento de la industria, ya que la legislación medioambiental regula directamente la naturaleza de la actividad productiva de la empresa prohibiendo, por ejemplo, la utilización de determinadas sustancias o la implantación de tecnologías obsoletas (Delmas, 2002). También se han establecido sistemas de responsabilidad civil, administrativa y penal, que amplían las sanciones para las empresas que incumplen la normativa medioambiental, y tasas, impuestos y subvenciones que incentivan la implementación de sistemas de gestión medioambiental de carácter proactivo (Klassen y MacLaughlin, 1996).

Además del papel coercitivo que desempeña la legislación y que, tal y como explican Bansal y Roth (2000), puede dar lugar a comportamientos reactivos como consecuencia de una mera búsqueda de legitimidad, la legislación medioambiental también pretende fomentar posicionamientos más proactivos. Así, muchas empresas se han esforzado por dar forma a la futura legislación a través de la adopción de comportamientos pioneros, invirtiendo en innovaciones medioambientales y colaborando con la Administración en el diseño de nuevas normas o en la adaptación de regulaciones supranacionales. De esta manera, bajo climas regulatorios intensos, algunas empresas se mostrarán más favorables a desarrollar EMP, en un intento por trazar la dirección de las leyes futuras (Shrivastava 1995a; Menon y Menon, 1997). En definitiva, una mayor presión legislativa en términos medioambientales puede influir en el comportamiento de la empresa, que tendrá que adaptar su gestión para evitar la imposición de sanciones y multas. Pero además, una regulación más avanzada implica una oportunidad para aquellas empresas que decidan ir más allá de su mero cumplimiento e innovar en soluciones medioambientales. Así, la segunda hipótesis plantea que:

H2: La presión legislativa medioambiental influye positivamente en el desarrollo de estrategias medioambientalmente proactivas en la empresa.

Las motivaciones competitivas

Actualmente, las empresas son más conscientes de las oportunidades competitivas que ofrece una gestión proactiva del medio ambiente. Muchas consideran que las amenazas del entorno natural pueden convertirse en oportunidades de mercado, provocando que los directivos impulsen la implantación de tecnologías y productos medioambientales (Shrivastava, 1995b). Así, muchas empresas favorecen la integración de estrategias, como el eco-diseño, los sistemas de distribución inversa o las tecnologías de la prevención, con el objetivo inicial de reducir costes, mejorar la calidad de la producción o flexibilizar los procesos (Stalk y Hout, 1990; Porter y van der Linde, 1995). Además, la proyección en los mercados de una imagen de responsabilidad medioambiental fomenta la generación de asociaciones positivas entre los consumidores y contribuye a diferenciar la firma del resto de competidores, lo que las empresas perciben como una oportunidad para mejorar sus ingresos (Miles y Covin, 2000).

Tal y como señalan Bansal y Roth (2000), los gestores de las empresas son conscientes del potencial que el desarrollo de EMP tiene para contribuir a la optimización de los resultados empresariales. Esto es, a priori, los directivos están más informados del poder que tienen las EMP para influir positivamente en la eficiencia medioambiental de su empresa, consecuencia más inmediata de una gestión medioambiental avanzada. Ello implica, además, una mejora de sus rendimientos financieros, ya que la optimización del rendimiento ambiental supone reducciones en la cantidad de residuos y desechos generados, ahorros de energía y agua, o la utilización de suministros biodegradables o reciclables que pueden ser más económicos. Pero además, las empresas también perciben que la posibilidad de mejorar sus resultados empresariales depende de las presiones de agentes económicos con intereses medioambientales. Los accionistas o los propietarios, quienes persiguen la maximización del valor de la organización, pueden exigir la adopción de una postura proactiva con el medio ambiente, si ello va a permitirles obtener mayores dividendos (Buysse y Verbeke, 2003). Otros agentes como las entidades financieras o las aseguradoras pueden considerar más atractivo conceder apoyos financieros a empresas que son socialmente responsables (Rodríguez y Ricart, 1997). Como la no satisfacción de estas demandas puede traducirse en penalizaciones económicas, las empresas alinearán sus estrategias medioambientales con los objetivos de estos grupos de presión. De manera coherente con estas ideas, la tercera hipótesis postula que:

H3: Las motivaciones competitivas influyen positivamente en el desarrollo de estrategias medioambientalmente proactivas en la empresa.

El compromiso de los directivos con el medio ambiente

Existen razones de tipo ético que explican por qué las empresas adoptan un comportamiento social, medioambiental o filantrópico. Este trasfondo ético reside en el comportamiento de los directivos como individuos responsables de tomar las decisiones estratégicas. Sus propios valores, ideales y conocimientos de la problemática medioambiental e, incluso, sus estilos de vida, determinarán la naturaleza de sus decisiones, no sólo como consumidores, sino también en su lugar de trabajo (Fryxell y Lo, 2003). Autores como Menon y Menon (1997) estudian el papel de los directivos con valores medioambientales como catalizadores de la implementación de EMP en sus empresas. Se caracterizan porque suelen manifestar sus preferencias medioambientales en el proceso de toma de decisiones y se esfuerzan en influir sobre otros miembros del equipo gestor. Roome (1992) considera que los valores y estilos de vida de estos directivos se traducen en una ética profesional que facilita: el traslado de esos valores a la toma de decisiones empresariales; la búsqueda de la excelencia empresarial que implica la consideración de las emisiones atmosféricas como defectos en la calidad; y la adopción de una postura de liderazgo medioambiental que marque las pautas y futuras normativas medioambientales del sector.

Otros trabajos han investigado cómo la importancia del apoyo y la implicación de la alta dirección en las cuestiones medioambientales se traduce en acciones medioambientales concretas (Quazi et al., 2001). Por ejemplo, Cordano y Frieze (2000) y Flannery y May (2000), a través de la teoría del comportamiento planificado, explican que las actitudes de los directivos suponen un antecedente de la adopción de la implantación de actividades destinadas a reducir la utilización de determinados materiales peligrosos. Por su parte, Aragón-Correa et al. (2004) evidencian la influencia que las características personales de los directivos y sus actitudes tienen en el desarrollo de estrategias medioambientales. Otros autores sugieren que el comportamiento medioambiental de los directivos hace que estos sean percibidos por los empleados como modelos o ejemplos a seguir, fomentando su creatividad y capacidad para proponer soluciones medioambientales innovadoras (Ramus y Steger, 2000). Por consiguiente, la cuarta hipótesis postula que:

H4: El compromiso de los directivos con el medio ambiente influye positivamente en el desarrollo de estrategias medioambientalmente proactivas en la empresa.

Estrategias medioambientalmente proactivas y resultado medioambiental

El resultado medioambiental engloba todos aquellos beneficios y perjuicios sobre el entorno natural que se producen como resultado de las actividades empresariales (Melnyk et al., 2003) y se define como "la medida del éxito de una empresa en reducir y minimizar su impacto en el medio ambiente" (Klassen y McLaughlin, 1996). Lógicamente, no todas las actividades que comprenden la estrategia medioambiental van a tener el mismo efecto sobre ese desempeño medioambiental (Henri y Journeault, 2008) puesto que la posición de las empresas frente a los problemas medioambientales va desde las estrategias más reactivas hasta las más proactivas (o anticipadoras) (Roome, 1992; Sadgrove, 1993) y suponen un grado diferente de integración de estos aspectos en la planificación estratégica.

Así, los métodos "tradicionales", también conocidos como soluciones al final del proceso (o final de chimenea), consisten en tratar los contaminantes generados justo antes de salir de la planta. Estos métodos, principalmente, minimizan las consecuencias medioambientalmente negativas que se derivan de los procesos productivos, como las emisiones vertidas, pero no las eliminan, por lo que presentan un potencial limitado. Por su parte, los enfoques más proactivos se basan en el diseño y alteración de productos y procesos para prevenir voluntariamente esos impactos, y contrasta con los reactivos que se dirigen a la reparación de daños ya causados (Russo y Fouts, 1997; Sharma y Vredenburg, 1998). Así, los métodos preventivos, característicos de las EMP, incluyen el uso de tecnologías dirigidas a evitar la generación de residuos y contaminantes en exceso (Shrivastava, 1995a), y requieren modificaciones complejas de los productos y de los sistemas de producción y gestión para su eficaz implantación (González y González, 2005a). Estos métodos modernos son diseñados principalmente para prevenir la ocurrencia de problemas tratando con sus fuentes (Schmidheiny, 1992), lo cual implica la identificación y el análisis de todos los aspectos medioambientales de los productos y servicios y la implantación de programas integrales (Aragón-Correa, 1998b). Además, estos procedimientos son adoptados normalmente por propia iniciativa. Al contrario de los métodos reactivos, los enfoques proactivos permiten mejorar la eficiencia de la compañía puesto que conllevan modificaciones que repercuten positivamente en el aprovechamiento de los recursos naturales, como el agua y la electricidad, y de las materias primas (Wagner, 2005). Por todo esto, la quinta hipótesis plantea que:

H5: El desarrollo de estrategias medioambientalmente proactivas influye positivamente en el resultado medioambiental de la empresa.

Estrategias medioambientalmente proactivas y resultados económicos

Como se ha anticipado, la adopción de posicionamientos preventivos implica la identificación y el análisis de todos los impactos ambientales que la empresa genera. Ello supone un consumo de recursos y un impacto material sobre el desempeño económico-financiero, puesto que la adopción de prácticas proactivas requiere el desembolso de importantes sumas de dinero (Miller y Cardinal, 1994). En este sentido, numerosos trabajos han tratado de analizar el efecto económico que se deriva de las EMP, dando lugar al surgimiento de dos corrientes contrapuestas. Por un lado, se argumenta que el hecho de incorporar el factor medioambiental en la estrategia de la empresa conlleva un aumento de costes derivado de la mayor atención que los directivos deberán prestar a estos aspectos y del consumo de recursos financieros y técnicos que requieren las prácticas de prevención de la contaminación (Greeno y Robinson, 1992). También puede ocurrir que a veces estas inversiones no se traduzcan en una respuesta positiva por parte del mercado, ya que el aumento del precio final del producto puede resultar excesivo para el consumidor, o las expectativas de estos con respecto a la calidad del bien pueden verse mermadas (Karagozoglu y Lindell, 2000).

Por otro lado, existe otra línea de debate más reciente que subraya el potencial que las EMP conllevan de cara a mejorar la rentabilidad a largo plazo (Fraj et al., 2009; Clarkson et al., 2011). En este caso, el argumento teórico se basa en que una adecuada gestión medioambiental puede provocar una disminución significativa en los costes de explotación y un mayor volumen de ingresos, bien a través de un aumento del precio de venta o por el acceso a nuevos mercados. Las oportunidades para disminuir los costes pueden venir por el ahorro energético, de agua, o materias primas, por la reducción de residuos y vertidos, por la reutilización y reciclado de materiales (Hammer y Champy, 1993), por la simplificación de procesos (Handfield et al., 2005) o por la reducción de sanciones económicas por incumplimiento de la normativa (Klassen y MacLaughlin, 1996; Christmann, 2000). Además, una mayor proactividad medioambiental facilita el acceso a ayudas institucionales y a otras inversiones financieras (Rondinelli y Vastag, 1996). En cuanto a la posibilidad de incrementar el volumen de ingresos, en muchos mercados se ha observado cómo los consumidores prefieren productos más respetuosos con el medio ambiente (Roper, 1990). Además, iniciativas como el ecoetiquetado y el marketing ecológico potencian comportamientos de los consumidores en este sentido, permiten el acceso a nuevos mercados y ofrecen oportunidades de nuevos negocios en industrias ecológicas a las empresas pioneras (Porter y van der Linde, 1995; Chen, 2010). Además de la aparición de nuevos sectores, muchas empresas están descubriendo que el hecho de modificar los inputs, las operaciones o los outputs de manera que se incorporen aspectos medioambientales puede diferenciar su oferta, proporcionando altos márgenes en determinados segmentos (Stead y Stead, 1995). Así, se plantea que:

H6: El desarrollo de una estrategia medioambientalmente proactiva influye positivamente en el resultado económico de la empresa.

Relación entre resultado medioambiental y resultado económico

Tal y como se ha señalado, las empresas más proactivas en su estrategia medioambiental se encuentran con oportunidades para mejorar los costes de explotación, reducir sus responsabilidades y anticiparse a la competencia en los mercados y a la legislación en la implantación de nuevas tecnologías. Además, una percepción favorable de las actividades ambientales de la empresa puede afectar positivamente a su cuota de mercado, abriendo la posibilidad de acceso a nuevos mercados y a ayudas financieras de otros stakeholders (Sharma y Vredenburg, 1998; Bansal y Roth, 2000; Miles y Covin, 2000; Menguc y Ozanne, 2005). No obstante, cabe preguntarse si la influencia de las estrategias medioambientalmente proactivas es directa sobre los beneficios empresariales, o si también la optimización del rendimiento económico depende de la mejora en el resultado medioambiental que se deriva de estas prácticas.

Algunos estudios indican que niveles más altos de beneficios empresariales coinciden con mejores resultados medioambientales derivados de estrategias proactivas (Klassen y Whybark, 1999; Wagner, 2005). En este sentido, la adopción de comportamientos proactivos implica una mejora en la eficiencia y productividad de la compañía, que se deriva principalmente de un uso más racional de sus recursos y de una reducción en el consumo de materiales (López et al., 2009). Pero, además, se han observado otros patrones de influencia que subrayan el impacto de los resultados medioambientales en la competitividad de la empresa. Así, la publicación de los resultados medioambientales de una empresa puede influir en la percepción de los inversores y favorecer su imagen en el mercado bursátil. Por ejemplo, Hamilton (1995) analizó los efectos que tiene la publicación de informes del inventario de residuos tóxicos de la EPA (Environmental Protection Agency) sobre la cotización de las acciones en Bolsa. Los resultados de este estudio indican que las empresas que informan de acontecimientos medioambientales negativos (relacionados con emisiones o escapes) experimentan, tras la primera publicación de la información, unos beneficios anormales negativos estadísticamente significativos, con unas pérdidas sustanciales en el precio de las acciones. Igualmente, las instituciones financieras perciben un alto riesgo de inversión en las empresas con un pobre desempeño medioambiental, y pueden exigir una elevada prima por riesgo (Henriques y Sadorsky, 1996) o pueden manifestar su descontento negándose a conceder nuevos préstamos. También, Klassen y MacLaughlin (1996) mostraron cómo el desarrollo de productos o procesos productivos que minimizan el impacto medioambiental o la implantación de programas de gestión medioambiental generan retornos económicos positivos. De esta forma, cabría esperar que desempeños medioambientales positivos produzcan impactos positivos en el desempeño económico de la empresa. Así, se propone la siguiente hipótesis:

H7: El resultado medioambiental de la empresa influye positivamente en su resultado económico.

La figura 1 presenta el modelo propuesto y las diferentes hipótesis por contrastar. En ella, se contemplan el efecto positivo y directo que los diferentes factores de presión pueden tener en la proactividad medioambiental, así como las consecuencias, en términos de performance económica y medioambiental, que se derivan de este tipo de prácticas empresariales.

Obtención de la información

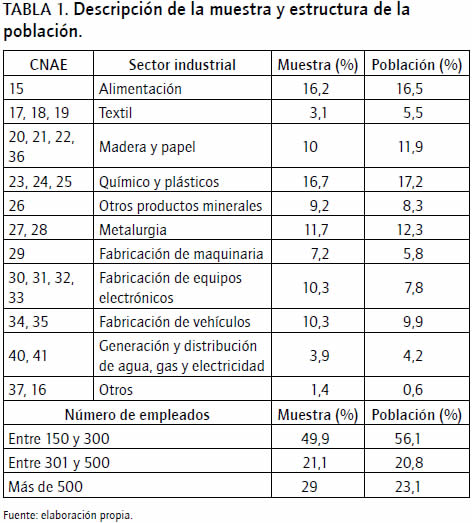

La información necesaria se obtuvo mediante la realización de un estudio de mercado dirigido a empresas de la economía española. La población objetivo comprendía 2098 organizaciones del sector secundario de este país con un tamaño mínimo de 150 empleados[2] e incluidas en la base de datos SABI[3]. Esta elección obedece al mayor impacto ambiental que se deriva de las actividades productivas de este tipo de compañías, en comparación con las de los sectores primario y servicios y con las empresas de menor tamaño. El primer acercamiento a estas empresas se realizó mediante entrevistas a siete responsables de medio ambiente de seis compañías. Ello permitió aclarar algunas cuestiones en cuanto a la naturaleza de la investigación y facilitó la elaboración del cuestionario final. La información cuantitativa se obtuvo mediante el envío postal de cuestionarios dirigidos a los responsables de medio ambiente de estas empresas[4]. Dicho cuestionario también podía cumplimentarse a través de un website diseñado para tal efecto. Tras dos oleadas de envíos, se obtuvo finalmente un total de 361 cuestionarios válidos, lo cual representa una tasa de respuesta del 17,2%, similar a la de otros estudios en este campo de investigación (Banerjee et al., 2003; Menguc y Ozanne, 2005). Cabe señalar que el periodo desde que comenzó el estudio con las entrevistas en profundidad, hasta que los datos fueron recibidos va desde mayo de 2007 hasta febrero del año 2008.

La posible existencia de un sesgo de no respuesta se analizó a través del procedimiento sugerido por Armstrong y Overton (1977). Así, se confirmó que la media de los ítems para los respondientes tardíos, equiparables a los no respondientes, no podía ser considerada estadísticamente diferente a la de los más tempranos. Cabe señalar además que las estructuras porcentuales de la muestra obtenida y de la población, en relación con el tamaño y el sector de actividad eran muy similares, lo cual contribuye a garantizar la representatividad de la muestra (tabla 1).

Medición de las variables

Las diferentes variables que intervienen en este estudio fueron medidas mediante escalas elaboradas a partir de una exhaustiva revisión de la literatura previa (tabla 2). En primer lugar, para recoger los antecedentes de las EMP, se elaboraron escalas con base en las propuestas de Banerjee et al. (2003) y González y González (2005a). Todas estas medidas se apoyan en escalas de tipo Likert de 5 puntos, desde 1, "estoy totalmente en desacuerdo", hasta el valor 5, "estoy totalmente de acuerdo". La escala "presión de los clientes" recoge en tres ítems la percepción de los directivos acerca del interés expresado por los clientes en torno a las cuestiones medioambientales. Por su parte, la escala "presión legislativa medioambiental" incluye seis ítems a través de los cuales se refleja la influencia que la presión legislativa ejerce sobre la estrategia medioambiental de la empresa. En relación con las "motivaciones competitivas", esta escala engloba ocho ítems que informan sobre la impresión que el respondiente posee acerca de la potencialidad que la gestión medioambiental tiene para contribuir a la consecución de diferentes objetivos de la organización.

En cuanto al "compromiso de los directivos con el medio ambiente", la escala expresa el apoyo e implicación de los gerentes con este tipo de iniciativas e incluye un total de tres indicadores.

Para medir las EMP de las empresas objeto de estudio, se seleccionó una serie de indicadores ya empleados por otros autores. Si bien la medición de esta variable resulta más adecuada desde un enfoque objetivo a través, por ejemplo, del estudio de las emisiones publicadas por agencias externas, la dificultad que entraña acceder a estos registros públicos hizo que los autores se decantaran por la medición subjetiva. La escala elaborada está compuesta por un total de seis indicadores. La misma se diseñó con base en los diferentes indicadores utilizados en estudios previos, como los de Aragón-Correa (1998a), Banerjee (2002), González y González (2005a; 2005b), Aragón-Correa et al. (2005) o Rivera y Molero (2006). Los ítems hacen referencia a aspectos generales y comúnmente utilizados en la literatura para medir las EMP, tales como la utilización de las consideraciones ecológicas en el diseño del producto, la utilización de materiales ecológicos en los envases, el empleo de contenedores y envases retornables, la implantación de sistemas de distribución inversa o la selección de medios de transporte limpios. De manera general, el instrumento refleja de forma adecuada el interés de las empresas por incorporar modificaciones medioambientales avanzadas en áreas de importancia estratégica para la empresa. Además, la naturaleza de estas implica cambios en los procesos y las operaciones internas, que afectarán los rendimientos, tanto económicos como medioambientales, al estar aquellas íntimamente relacionadas con la reducción de las emisiones, la minimización de los consumos, la utilización de materiales más sostenibles, etc. En cualquier caso, debe entenderse que esta escala, debido a la naturaleza multisectorial del estudio, comprende actividades generales que reflejan manifestaciones de las EMP en el sector industrial, y que, además, no se circunscriben a analizar el comportamiento medioambiental y específico de una industria en particular. En definitiva, se trata de una escala tipo Likert de 5 puntos, desde 1, "intensidad nula", hasta 5, "intensidad alta".

Los resultados económicos y medioambientales también se midieron a través de un procedimiento subjetivo, ya que los directivos generalmente se muestran menos reacios a dar información subjetiva que a ofrecer datos concretos. De esta manera, para medir el resultado económico se utilizó una escala compuesta por cinco indicadores previamente empleados en la literatura (Sharma y Vredenburg, 1998; González y González, 2005b), que incluye aspectos como la rentabilidad, el crecimiento de las ventas, los resultados de la compañía, los beneficios antes de impuestos o la cuota de mercado. Esta escala presenta un formato de tipo Likert de 5 puntos, donde 1 significa "tenemos una posición mucho peor respecto al resto de competidores", y 5 equivale a "tenemos una posición mucho mejor respecto al resto de competidores". Por su parte, la medición del resultado medioambiental se llevó a cabo mediante la inclusión de nueve indicadores donde el encuestado debía señalar el impacto medioambiental derivado de la actividad económica de su empresa en una escala Likert de 5 puntos, donde 1 significa "nada impactante" y 5 "muy impactante". Esta concepción del resultado ambiental es coherente con la idea de Klassen y MacLaughlin (1996), quienes consideran la performance medioambiental como una medida del impacto ambiental que genera la empresa en su entorno.

Para contrastar las hipótesis se utilizó la metodología de ecuaciones estructurales a través de la estimación de los modelos de medida y estructural (Anderson y Gerbing, 1988). Así, en primer lugar, se validaron las escalas mediante la realización de análisis factoriales exploratorio y confirmatorio. En segundo lugar, se estimó el modelo estructural planteando las relaciones causales entre los factores (Hair et al., 1998).

Validación de las escalas de medida

En el proceso de validación de las escalas, se descartaron aquellos ítems cuya eliminación permitió incrementar sustancialmente el valor del Alpha, sin desvirtuar la fundamentación teórica de la escala, y aquellos cuya correlación con la misma era inferior a 0,3 (Nurosis, 1993). Los indicadores PLM 6, RE2, RE5, RMD 3 y RMD 6 fueron descartados siguiendo estos criterios. Los análisis factoriales de componentes principales y rotación varimax revelaron que, con la excepción del resultado medioambiental, todas las escalas presentaban un carácter unidimensional. Dicho constructo revelaba una solución de dos factores que explicaban un 77,1% de la varianza. El primero de ellos, formado por los indicadores RMD 1, RMD 2, RMD 8 y RMD 9, engloba los vertidos y residuos emitidos y la explotación de los recursos naturales, y, el segundo, que incluye los ítems RMD 4, RMD 5 y RMD 7, refleja el impacto de la empresa sobre el territorio y los ecosistemas.

Para valorar la validez de los constructos de manera más exhaustiva, se realizó un análisis factorial confirmatorio con el paquete estadístico EQS 6.1. Siguiendo las recomendaciones de Jöreskog y Sörbom (1993), se analizó la validez convergente de los constructos eliminando aquellos indicadores cuyos coeficientes lambda para las variables observadas no fuesen significativos (t>1,96); cuyas cargas factoriales no superasen el valor de 0,5; y valores del R2 que fuesen inferiores a 0,3. Consecuentemente, se eliminaron los ítems PLM 2, PLM 4, MC5, MC6, MC7 y MC8. La tabla 3 resume los indicadores más relevantes que garantizan la idoneidad tanto del modelo de medida como de las propiedades psicométricas de las escalas. También se comprobó que estas presentaban validez discriminante ya que, al calcular el intervalo de confianza para la correlación entre los factores, se observó que el valor 1 no aparecía en los mismos. Los índices de bondad de este modelo reflejan que se ajusta a la información obtenida, ya que presentan valores dentro de los límites exigidos en la literatura (Hair et al., 1998).

Cabe señalar que, para examinar con mayor detalle las dimensiones del resultado medioambiental, se plantearon dos modelos de medida alternativos en los que, por un lado, los dos factores obtenidos se consideraron de manera independiente y, por otro lado, esas dimensiones se agruparon en un único factor de segundo orden. La comparación de ambos modelos a través del test de diferencias de la Chi-cuadrado de Satorra-Bentler y observando otros indicadores de bondad del ajuste reveló que el modelo de segundo orden presentaba un mejor ajuste.

Contraste de hipótesis

Para contrastar las hipótesis se estimó el modelo estructural estableciendo las diversas relaciones de causalidad. Tal y como se muestra en la tabla 4, no existe evidencia para rechazar seis de las siete hipótesis, y tan sólo una se rechaza definitivamente. También en este caso los índices de bondad del ajuste del modelo estructural se encuentran dentro de los límites que establece la literatura previa (Hair et al., 1998).

El análisis de estos resultados verifica el no rechazo de la hipótesis primera, de manera que la presión social influye positivamente en el desarrollo de actividades medioambientalmente proactivas. Por el contrario, el coeficiente para la relación presión legislativa medioambiental - proactividad medioambiental es significativo pero de signo negativo. Es decir, al tenor de los resultados, las empresas que perciben que la legislación medioambiental es más estricta, muestran una menor predisposición a desarrollar soluciones medioambientalmente avanzadas, por lo que debe ser rechazada la hipótesis segunda. Por su parte, se confirma que la búsqueda por mejorar la posición competitiva de la empresa explica, en parte, el motivo por el cual estas deciden desarrollar medidas medioambientalmente proactivas. Este resultado verifica que las empresas parecen haber comprendido que la adaptación de su actividad económica a las exigencias medioambientales no tiene por qué perjudicar su competitividad. Tampoco puede ser rechazada la hipótesis cuarta, al corroborar que los intereses personales de los gestores de la empresa pueden trasladarse a sus ámbitos laborales y a su vida profesional, facilitando la implantación de actividades proactivas con el entorno natural. En definitiva, los resultados confirman que las presiones de los clientes, competitivas y éticas, influyen en la predisposición de la empresa a integrar estrategias preventivas de gestión medioambiental. Contrariamente a lo esperado, una mayor presión legislativa se traduce en un menor grado de aceptación de medidas proactivas, quizás debido a que una normativa más estricta puede generar una reacción adversa por parte de algunas empresas menos favorables a adoptar estos sistemas de gestión.

Por otro lado, los coeficientes de significatividad muestran que las EMP influyen positivamente en el resultado económico y medioambiental de la empresa, lo cual apoya las hipótesis quinta y sexta. Además, se observa que las empresas que presentan un mejor resultado medioambiental también obtienen unos mayores rendimientos económicos, no pudiendo ser rechazada la hipótesis séptima.

En definitiva, los resultados obtenidos contribuyen a confirmar la existencia de oportunidades competitivas asociadas a las estrategias proactivas, ya que ello contribuye a la optimización del resultado empresarial y a la reducción del impacto ambiental derivado de la actividad de la empresa.

Los resultados de este trabajo presentan algunas reflexiones para la investigación sobre gestión medioambiental, así como implicaciones de utilidad para las organizaciones y los gestores del sector público. Estos verifican en parte el planteamiento de Bansal y Roth (2000), confirmado que las motivaciones que subyacen a la implantación de EMP tienen su origen en diferentes factores internos y externos a la organización. De esta manera, se corrobora el papel de los clientes como determinantes del comportamiento proactivo, de forma que las empresas readaptan el diseño de sus productos y procesos con el objetivo de satisfacer sus exigencias. En este sentido, si bien la forma en la que se materialice esta presión puede ser diferente, en la actualidad tanto los mercados de consumo como industriales exigen el desarrollo y la comercialización de productos menos nocivos con el entorno. Este hallazgo contrasta con el encontrado por González y González (2005a). En su estudio, estos autores observan que una mayor presión comercial no se ve reflejada en cambios tangibles en el diseño del producto, aunque las demandas de los clientes sí determinan la política medioambiental de la empresa y su forma de distribuir los productos. En cualquier caso, adaptar la conducta de la empresa a las exigencias del mercado puede ser de vital importancia para garantizar su supervivencia, puesto que el mercado puede incluso llegar a dejar de adquirir los productos y servicios de organizaciones que muestran un débil compromiso medioambiental (Sharma et al., 2010). Sin embargo, las empresas no deben limitar estos cambios a modificaciones meramente superficiales, basadas en la publicidad y en comunicaciones externas, ya que en el largo plazo ello podría generar desconfianza en el mercado.

Por su parte, contrario de lo esperado, el efecto de la presión legislativa medioambiental sobre la proactividad medioambiental es negativo. Este resultado contradice parcialmente lo encontrado por Banerjee et al. (2003), quienes observan que, en mercados con una alta regulación, las empresas introducen cambios complejos en sus estrategias corporativas aunque esa presión no se traduce en cambios a niveles operativos y funcionales. Sin embargo, González y González (2005a) no hallan relación entre las presiones relacionales, que implican cambios medioambientales para legitimarse ante la administración, y proactividad, sugiriendo que las presiones medioambientales a las que se enfrentan las empresas del país son aun reducidas. El efecto negativo encontrado en este estudio podría estar reflejando que, de cara a fomentar un comportamiento medioambiental de carácter voluntario entre la industria, el papel coercitivo y motivador de la normativa medioambiental es insuficiente. En efecto, la regulación podría influir sobre otras manifestaciones de la gestión medioambiental que presentan un carácter reactivo, como la instalación de filtros de control y medidas fin de proceso. Pero los mecanismos reguladores deben tratar, adicionalmente, de fomentar el comportamiento responsable a través de mecanismos flexibles que incentiven la puesta en marcha de iniciativas voluntarias en productos, procesos y tecnologías (Majumdar y Marcus, 2001). Por ejemplo, el acceso a subvenciones y a recursos informativos, la organización de foros y conferencias o la invitación a las empresas a participar en determinadas iniciativas medioambientales, son sólo algunas de las acciones que los organismos públicos pueden tratar de desarrollar para fomentar comportamientos deseables en la industria. En cualquier caso, este resultado debería ser interpretado con cautela y analizado posteriormente, considerando el posible efecto industria. Y es que la percepción de la influencia de las fuerzas reguladoras en el comportamiento medioambiental de las empresas puede divergir en función del impacto o reputación medioambiental de la industria.

También se observa que la proactividad medioambiental está determinada por las expectativas de obtener ventajas competitivas y por el compromiso de los directivos con el medio ambiente. Estos resultados ponen de manifiesto que son, cada vez más, los profesionales conscientes de las oportunidades competitivas asociadas a la gestión del medio ambiente. De acuerdo con González y González (2005a), la posibilidad de mejorar las operaciones de la empresa, incrementando así los resultados, a través de modificaciones en los productos y procesos internos de la compañía, aunque conlleva innovaciones menos observables para los stakeholders externos, supone una de las principales motivaciones que explican la introducción de EMP. En cierta manera, este resultado indica una evolución en la forma de concebir la relación de la empresa con su entorno, de forma que las organizaciones consideran que la consecución de determinados objetivos medioambientales no tiene por qué ir en detrimento de su resultado económico. A este respecto, Rivera y Molero (2006) matizan que cuando los directivos esperan obtener mayores beneficios derivados de las prácticas medioambientales, estos se muestran más flexibles a la hora de cambiar las estructuras, los sistemas y procesos organizativos que faciliten la implementación de dichas actividades. Además, se confirma que el papel que los directivos como individuos tienen en el proceso de toma de decisiones empresariales es clave de cara a fomentar el desarrollo de una actividad más sostenible. Con respecto a este hallazgo, cabe señalar que otros estudios coinciden en el hecho de que la actitud de los directivos resulta ser la variable que mayor influencia ejerce sobre el comportamiento medioambiental de las empresas (Banerjee et al., 2003; Rivera y Molero, 2006). Curiosamente, otros trabajos apuntan que los directivos encuentran importantes barreras para trasladar sus propios valores a la toma de decisiones de sus empresas, de manera que un mayor compromiso medioambiental de los ejecutivos no siempre va a traducirse en una mejora del comportamiento medioambiental de la organización (Langerak et al., 1998).

Por su parte, los resultados sugieren la existencia de un vínculo positivo entre la adopción de medidas proactivas y el resultado empresarial. Ello supone una aportación novedosa en este campo de investigación puesto que profundizan en el entendimiento de las relaciones existentes entre las EMP de la empresa y sus resultados. En general, el modelo confirma que las EMP influyen positivamente en la performance medioambiental y económica, y contribuye a la literatura planteando que sendas dimensiones pueden estar interrelacionadas (Judge y Douglas, 1998). Las evidencias empíricas observadas contradicen los argumentos aportados por otros estudios que sostienen que este tipo de posturas afectan negativamente la rentabilidad de la compañía (Newton y Harte, 1997) y apoyan los resultados de recientes investigaciones que destacan la capacidad de las EMP para reducir el impacto ambiental de la empresa y maximizar los beneficios (López et al., 2009). Por tanto, en sectores industriales, invertir en desarrollos proactivos puede ser rentable para la compañía, ya que los rendimientos económicos y medioambientales se verán optimizados, e igualmente se sentarán las bases para la obtención de importantes ventajas competitivas.

La introducción de enfoques de gestión proactivos implica la modificación de los procesos y productos que buscan reducir el impacto ambiental de la empresa en su origen, y que, por tanto, contribuyen a mejorar la eficiencia, reducir consumos y avanzar en la productividad de sus recursos. No obstante, la empresa debe asumir que los beneficios derivados de la reducción del impacto ambiental no suelen ser inmediatos sino que, debido a que implantar medidas preventivas es una opción que requiere elevados desembolsos y complejos cambios organizacionales, la mejora de su eficiencia puede producirse en el largo plazo. Por ello, cambios superficiales, y guiados por la necesidad de alcanzar legitimidad, no generarán ventajas competitivas. Por ejemplo, aunque la certificación ISO 14000 es un punto de partida deseable y que contribuye a la reducción de la emisión de tóxicos desde la empresa (Russo, 2009), en la actualidad supone un estándar demandado por los clientes industriales muy extendido y que no diferencia a la empresa del resto de competidores (Aragón-Correa y Rubio, 2007). Desde el lado de la demanda, las EMP también pueden generar importantes ingresos que contribuyan a optimizar los rendimientos en el corto plazo, mediante el acceso a nuevos mercados medioambientales o mejorando la actitud de los clientes y de otros grupos hacia la empresa y sus productos. Es decir, además del impacto directo sobre los resultados medioambientales, las EMP pueden influir positivamente en las percepciones de clientes e inversores, facilitando la generación de flujos de caja positivos y el acceso a mercados de capital antes ocultos (Miles y Covin, 2000).

Algunas de las limitaciones del estudio se centran en la utilización de un solo informante en la empresa (Podsakoff y Organ, 1986) y de medidas subjetivas para recoger aspectos económicos y de índole ética que pueden adolecer de determinados sesgos sociales (Randall y Fernandes, 1991). Así, para reforzar la validez de los resultados, sería de utilidad combinar medidas basadas en percepciones subjetivas con otras de carácter más objetivo, como la publicación de informes de agencias independientes y ratios económico-financieros. Por su parte, el objetivo del estudio se circunscribe a las empresas industriales de un tamaño mínimo. Por ello, sería de interés extender esta investigación analizando el comportamiento medioambiental de otros sectores, como las empresas de menor tamaño, las cuales, por su escasez de recursos, encuentran una mayor dificultad para implantar medidas preventivas (Darnall et al., 2010), y el sector servicios, cuyo impacto ambiental es de una naturaleza diferente al de las industriales (Blanco et al., 2009). Asimismo, futuros trabajos deberían analizar el efecto de otra serie de variables organizacionales en la proactividad medioambiental (Sangle, 2010). La orientación al mercado podría actuar como determinante de la proactividad, ya que la estrategia medioambiental puede beneficiarse del conocimiento derivado de dicha orientación, pero también como condicionante directo del desempeño empresarial (Pelham y Wilson, 1995). Por ejemplo, González y González (2008) comprueban que las empresas con una mayor orientación al mercado también son más proclives a desempeñar estrategias medioambientalmente más proactivas. Otras investigaciones destacan que cuando la obtención de ventajas competitivas depende de la satisfacción del cliente, las empresas incorporan con mayor intensidad cambios de naturaleza medioambiental en el diseño de sus productos (Rehfeld et al., 2007).

Adicionalmente, para analizar el éxito en la implantación de modificaciones medioambientales en las operaciones de la empresa, futuras investigaciones deberían explorar el papel del "consenso estratégico". En este sentido, el efecto de estas modificaciones en el rendimiento organizacional puede ser más intenso en aquellas empresas con un mayor consenso estratégico, en las que los miembros intraorganizacionales comparten y comprenden las prioridades estratégicas de la empresa, al poseer éstas mecanismos de comunicación vertical más eficientes (Rapert et al., 2002). Por último, es preciso señalar que la literatura sobre gestión medioambiental se sustenta actualmente en la "teoría de los recursos naturales" de Hart (1995). Aunque muchos trabajos se centran precisamente en el estudio del vínculo entre estrategia medioambiental y resultados empresariales, pocos estudios han integrado el papel de los recursos y las capacidades dentro de esta ecuación. Por ello, con el objetivo de otorgar mayor solidez a dicha teoría, una futura línea de investigación reside en la identificación de los recursos y las capacidades que contribuyen a la optimización de los rendimientos empresariales, y en estudiar cómo su posesión y desarrollo pueden ayudar a explicar el éxito de las EMP (Christmann, 2000).

[1] Los autores agradecen el apoyo financiero de los siguientes proyectos: ECO2009-08283 del Ministerio de Ciencia e Innovación, Grupo de Investigación Generés (S-09) y Multidisciplinar (PMO 62/2004), y Programa Europa XXI de la Caja de Ahorros de la Inmaculada.

[2] Aunque en la literatura no existe consenso en cuanto a cuál es el tamaño mínimo a partir del cual una empresa puede considerarse como pequeña en términos medioambientales, se seleccionó este punto de corte con el objetivo de incorporar en la muestra organizaciones con un cierto impacto medioambiental y con un mínimo de recursos para desarrollar EMP.

[3] La versión de la base SA BI corresponde con la expansión 114.

[4] En el caso de que la empresa no contase con un cargo dedicado específicamente a su gestión medioambiental, se requería que el cuestionario fuese cumplimentado por el director general o por la persona que se considerase más adecuada para tal tarea.

Ambec, S. & Lanoie, P. (2008). Does it pay to be green? A systematic overview. The Academy of Management Perspectives, 22(4), 45-62. [ Links ]

Anderson, J. C. & Gerbing, D. W. (1988). Structural equation modelling in practice: a review and recommended two step approach. Psychological Bulletin, 103(3), 411-423. [ Links ]

Aragón-Correa, J. A. (1998a). Strategic proactivity and firm approach to the natural environment. Academy of Management Journal, 41(5), 558-567. [ Links ]

Aragón-Correa, J. A. (1998b). Empresa y medio ambiente, gestión estratégica de las oportunidades medioambientales. Granada, España: Editorial Comares. [ Links ]

Aragón-Correa, J. A. & Rubio, E. A. (2007). Proactive corporate environmental strategies: myths and misunderstandings. Long Range Planning, 40, 357-381. [ Links ]

Aragón-Correa, J. A., García, V. J. y Hurtado, N. E. (2005). Un modelo explicativo de las estrategias medioambientales avanzadas para pequeñas y medianas empresas y su influencia en los resultados. Cuadernos de Economía y Dirección de Empresas, 25, 29-52. [ Links ]

Aragón-Correa, J. A., Matías, F. & Senise, M. E. (2004). Managerial discretion and corporate commitment to the natural environment. Journal of Business Research, 57, 964-975. [ Links ]

Armstrong, J. S. & Overton, T. (1977). Estimating nonresponse bias in mail surveys. Journal of Marketing Research, 14, 396-402. [ Links ]

Arndt, J. (1983, Fall). The political economy paradigm: foundation for theory building in marketing. Journal of Marketing, 47, 44-54. [ Links ]

Baker, W. E. & Sinkula, J. M. (2005). Environmental Marketing Strategy and Firm Performance: Effects on New Product Performance and Market Share. Journal of the Academy of Marketing Science, 33(4), 461-475. [ Links ]

Banerjee, S. B. (2002). Corporate environmentalism. The construct and its measurement. Journal of Business Review, 55, 177-191. [ Links ]

Banerjee, S. B., Iyer, E. S. & Kashyap, R. K. (2003, Apr.). Corporate environmentalism: antecedents and influence of industry type. Journal of Marketing, 67, 106-122. [ Links ]

Bansal, P. & Roth, K. (2000). Why companies go green: a model of ecological responsiveness. Academy of Management Journal, 43(4), 717-736. [ Links ]

Berry, M. A. & Rondinelli, D. A. (1998). Proactive corporate environmental management: a new industrial revolution. Academy of Management Executive, 12(2), 38-50. [ Links ]

Blanco, E., Rey-Maquieira, J. & Lozano, J. (2009). Economic incentives for tourism firms to undertake voluntary environmental management. Tourism Management, 30(1), 112-122. [ Links ]

Buysse, K. & Verbeke, A. (2003). Proactive environmental strategies: a stakeholder management perspective. Strategic Management Journal, 24, 453-470. [ Links ]

Chamorro, A. (2003). El etiquetado ecológico: un análisis de su utilización como instrumento de marketing. Tesis doctoral, Universidad de Extremadura, España. [ Links ]

Chen, Y. S. (2010). The driver of green brand equity: green brand image, green satisfaction, and green trust. Journal of Business Ethics, 92(3), 307-319. [ Links ]

Christmann, P. (2000). Effects of 'best practices' of environmental management on cost advantage: The role of complementary assets. Academy of Management Journal, 43, 663-680. [ Links ]

Clarkson, P. M., Li, Y., Richardson, G. D. & Vasvari, F. P. (2011). Does it really pay to be green? Determinants and Consequences of Proactive Environmental Strategies. Journal of Accounting and Public Policy, 30(2), 122-144. [ Links ]

Cordano, M. & Frieze, I. (2000). Pollution reduction preferences of U.S. environmental managers: applying Ajzen's theory of planned behavior. Academy of Management Journal, 43(4), 627-641. [ Links ]

Darnall, N., Henriques, I. & Sadorsky, P. (2010). Adopting proactive environmental strategy: The influence of stakeholders and firm size. Journal of Management Studies, 47(6), 1072-1094. [ Links ]

Delmas, M. (2002). The diffusion of environmental management standards in Europe and the United States: an institutional perspective. Policy Sciences, 35, 91-119. [ Links ]

Flannery, B. L. & May, D. R. (2000). Environmental ethical decision making in the u.s. metal-finishing industry. Academy of Management Journal, 43, 642-662. [ Links ]

Fraj. E., Martínez, E. & Matute, J. (2009). A Multidimensional Approach to the Influence of Environmental Marketing and Orientation on the Firm's Organizational Performance. Journal of Business Ethics, 88(2), 263-286. [ Links ]

Fryxell, G. & Lo, C. (2003). The influence of environmental knowledge and values on managerial behaviours on behalf of the environment: an empirical examination of managers in China. Journal of Business Ethics, 46(1), 45-69. [ Links ]

Gladwin, T. (1993). The meaning of greening: a plea for organizational theory. En Fischer, K. & Schot, J. (Eds.). Environmental Strategies for Industry. Washington DC: Island Press. [ Links ]

González, J. & González, O. (2005a). A study of motivations for the environmental transformation of companies. Industrial Marketing Management, 34, 462-475. [ Links ]

González, J. & González, O. (2005b). Environmental proactivity and business performance: an empirical analysis. Omega: The International Journal of Management Science, 33, 1-15. [ Links ]

Gónzalez, J. & González, O. (2006). The role of Stakeholder Pressure and Managerial Values in the Implementation of Environmental Logistic Practices. International Journal of Production Research, 44(7), 1353-1373. [ Links ]

Gónzalez, J. & González, O. (2008). Implications of market orientation on the environmental transformation of industrial firms. Ecological Economics, 64, 752-762. [ Links ]

Greeno, J. & Robinson, S. (1992, Fall & Winter). Rethinking corporate environmental management. The Columbia Journal of World Business, 222-232. [ Links ]

Hair, J. F., Anderson, R. E., Tatham, R. L. & Black, W. C. (1998). Multivariate data analysis (5th. ed.). New Jersey: Prentice Hall (traducción al castellano: Análisis multivariante, Madrid: Prentice Hall, 1999). [ Links ]

Hamilton, J. T. (1995). Pollution as news: media and stock market reactions to the toxics release inventory data. Journal of Environmental Economics and Management, 28(1), 98-113. [ Links ]

Hammer, M. & Champy, J. (1993). Reengineering the Corporation. New York: Harper Business. [ Links ]

Handfield, R., Robert, S. & Walton, S. (2005). Integrating environmental management and supply chain strategies. Business Strategy and the Environment, 14(1), 1-19. [ Links ]

Hart, S. (1995). A natural-resource-based view of the firm. Academy of Management Review, 20(4), 986-1014. [ Links ]

Henri, J. F. & Journeault, M. (2008). Environmental performance indicators: an empirical study of Canadian manufacturing firms. Journal of Environmental Management, 87, 165-176. [ Links ]

Henriques, I. & Sadorsky, P. (1996). The determinants of an environmentally responsive firm: an empirical approach. Journal of Environmental Economics and Management, 30(3), 381-395. [ Links ]

Jöreskog, K. G. & Sörbom, D. (1993). Lisrel 8: structural equation modelling with the simplis command language. Chicago, Illinois: Scientific Software International. [ Links ]

Judge, W. Q. & Douglas, T. J. (1998). Performance Implications of Incorporating Natural Environmental Issues into the Strategic Planning Process: An Empirical Assessment. Journal of Management Studies, 35(2), 241-262. [ Links ]

Kaiser, F. G., Wölfing, S. & Fuhrer, U. (1999). Environmental Attitude and Ecological Behaviour. Journal of Environmental Psychology, 19(1), 1-19. [ Links ]

Karagozoglu, N. & Lindell, M. (2000). Environmental management: testing the win-win model. Journal of Environmental Planning and Management, 43(6), 817-829. [ Links ]

Klassen, R. D. & MacLaughlin, C. (1996). The impact of environmental management on firm performance. Management Science, 42(8), 1199-1214. [ Links ]

Klassen, R. D. & Vachon, S. (2006). Extending green practices across the supply chain: the impact of upstream and downstream integration. International Journal of Operations & Production Management, 26(7), 795-821. [ Links ]

Klassen, R. D. & Whybark, D. C. (1999). The impact of environmental technologies on manufacturing performance. Academy of Management Journal, 42(6), 599-615. [ Links ]

Langerak, F., Peelen, E. & van der Veen, M. (1998). Exploratory results on the antecedents and consequences of green marketing. Journal of Market Research Society, 40(4), 323-335. [ Links ]

López, M. D., Molina, J. F. & Claver, E. (2009). The whole relationship between environmental variables and firm performance: competitive advantage and firm resources as mediator variables. Journal of Environmental Management, 90, 3110-3120. [ Links ]

Majumdar, S. K. & Marcus, A. A. (2001). Rules versus discretion: the productivity consequences of flexible regulation. Academy of Management Journal, 44, 170-179. [ Links ]

Martin, B. & Simintiras, A. C. (1995). The impact of green product lines on the environment: does what they know affect how they feel? Marketing Intelligence & Planning, 13(4), 16-23. [ Links ]

Melnyk, S. A., Sroufe, R. P. & Calantone, R. (2003). Assessing the impact of environmental management systems on corporate and environmental performance. Journal of Operations Management, 21, 329-351. [ Links ]

Menguc, B. & Ozanne, L. (2005). Challenges of the green imperative: a natural resource based approach of the environmental orientation- business performance relationship. Journal of Business Research, 48, 430-438. [ Links ]

Menon, A. & Menon, A. (1997, enero). Environpreneurial marketing strategy: the emergence of corporate environmentalism as market strategy. Journal of Marketing, 61, 51-67. [ Links ]

Miles, M. P. & Covin, J. (2000). Environmental marketing: a source of reputational, competitive and financial advantage. Journal of Business Ethics, 23, 299-311. [ Links ]

Miles, R. H. (1987). Managing the Corporate Social Environment: A Grounded Theory. Englewood Cliffs, New Jersey: Prentice Hall, Inc. [ Links ]

Miller, C. C. & Cardinal, L. B. (1994). Strategic planning and firm performance: a synthesis of more than two decades of research. Academy of Management Journal, 37, 1649-1665. [ Links ]

Newton, T. & Harte, G. (1997). Green business: technicist kitsch. Journal of Management Studies, 34(1), 75-98. [ Links ]

Nurosis, M. J. (1993). SPSS statistical data analysis. SPSS Inc. [ Links ]

Pelham, A. & Wilson, D. (1995). A Longitudinal Study of the Impact of Market Structure, Firm Structure, Strategy, Market Orientation Culture on Dimension of Small Firm Performance. Journal of the Academy of Marketing Science, 24(1), 27-43. [ Links ]

Podsakoff, M. & Organ, D. (1986). Self reports in organizational research: problems and prospects. Journal of Management, 12(4), 531-544. [ Links ]

Porter, M. & van der Linde, C. (1995). Green and competitive: ending the stalemate. Harvard Business Review, 73(5), 120-133. [ Links ]

Pujari, D., Wright, G. & Peattie, K (2003). Green and competitive influences on environmental new product development performance. Journal of Business Research, 56(8), 657-671. [ Links ]

Quazi, H. A., Khoo, Y. K., Tan, C. M. & Wong, P. S. (2001). Motivation for ISO 14000 certification: development of a predictive model. Omega: International Journal of Management Science, 29(6), 525-542. [ Links ]

Ramus, C. & Steger, U. (2000). The roles of supervisory support behaviours environmental policy in employee Ecoinitiatives at leadingedge European companies. The Academy of Management Journal, 43(4), 605-626. [ Links ]

Randall, D. & Fernandes, M. (1991). The social desirability response bias in ethics research. Journal of Business Ethics, 10(11), 805-817. [ Links ]

Rapert, M., Velliquette, A. & Garretson, J. (2002). The strategic implementation process: evoking strategic consensus through communication. Journal of Business Research, 55(4), 301-310. [ Links ]

Rehfeld, K. M., Rennings, K. & Ziegler, A. (2007). Integrated product policy and environmental product innovations: an empirical analysis. Ecological Economics, 61(1), 91-100. [ Links ]

Rivera, J. y Molero, V. (2006). El marketing medioambiental en las organizaciones. Cuadernos de Economía y Dirección de Empresas, 26, 5-46. [ Links ]

Rodríguez, M. A. y Ricart, J. E. (1997, mayo-junio). Estrategia medioambiental: principales factores y fuerzas medioambientales. Harvard Deusto Business Review, 78, 56-73. [ Links ]

Rondinelli, D. A. & Vastag, G. (1996). International environmental standards and corporate policies: an integrative framework. California Management Review, 39(1), 106-122. [ Links ]

Roome, N. (1992). Developing environmental management strategies. Business Strategy and the Environment, 1, 11-24. [ Links ]

Roper Organization Inc. (1990). The Environment: Public Attitudes and Individual Behavior. New York: Roper Organization Inc. [ Links ]

Russo, M. V. (2009). Explaining the impact of ISO 14001 on emission performance: a dynamic capabilities perspective on process and learning. Business Strategy and the Environment, 18(5), 307-319. [ Links ]

Russo, M. V. & Fouts, P. A. (1997). A resource-based perspective on corporate environmental performance and profitability. Academy of Management Journal, 40(3), 534-559. [ Links ]

Sadgrove, K. (1993). The green manager's handbook. Aldershot, England: Gower. [ Links ]

Sangle, S. (2010). Empirical analysis of determinants of adoption of proactive environmental strategies in India. Business Strategy and the Environment, 19(1), 51-63. [ Links ]

Schmidheiny, S. (1992). Cambiando el rumbo: una perspectiva global del empresario para el desarrollo y el medio ambiente. México: Fondo de Cultura Económica. [ Links ]

Schuhwerk, M. & Lefkoff-Hagius, S. (1995). Green or non-green? Does type of appeal matter when advertising a green product. Journal of Advertising, 24, 45-54. [ Links ]

Sharma, A., Iyer, G., Mehrotra, A. & Krishnan, R. (2010). Sustainability and business-to-business marketing: a framework and implications. Industrial Marketing Management, 39(2), 330-341. [ Links ]

Sharma, S. & Vredenburg, H. (1998). Proactive corporate environmental strategy and the development of competitive valuable organizational capabilities. Strategic Management Journal, 19, 729-753. [ Links ]

Shrivastava, P. (1995a). The role of corporations achieving ecological sustainability. Academy of Management Review, 20(4), 936-960. [ Links ]

Shrivastava, P. (1995b). Environmental technologies and competitive advantage. Strategic Management Journal, 16, 183-200. [ Links ]

Stalk, G. & Hout, H. (1990). Competing Against Time. New York: Free Press. [ Links ]

Stead, W. E. & Stead, J. (1995). An empirical investigation of sustainability strategy implementation in industrial organizations. Research in Corporate Social Performance and Policy, Supp. 1, 43-66. [ Links ]

Waddock, S. & Graves, S. (1997). The corporate social performancefinancial performance link. Strategic Management Journal, 18(4), 303-319. [ Links ]

Wagner, M. (2005). How to reconcile environmental and economic performance to improve corporate sustainability: corporate environmental strategies in the European paper industry. Journal of Environmental Management, 76, 105-118. [ Links ]

Walley, N. & Whitehead, B. (1994). It's not easy being green. Harvard Business Review, 72(3), 46-52. [ Links ]

Wisner, P. S., Epstein, M. J. & Bagozzi, R. P. (2006). Organizational antecedents and consequences of environmental performance. In Freedman, M. & Jaggi, B. (Eds.). Advances in Environmental Accounting & Management (pp.146-167). Bingley, U.K.: Emerald. [ Links ]

Wong, V., Turner, W. & Stoneman, P. (1996). Marketing strategies and market prospects for environmentally friendly consumer products. British Journal of Marketing, 8, 277-296. [ Links ]