Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Facultad de Ciencias Económicas: Investigación y Reflexión

Print version ISSN 0121-6805

Rev.fac.cienc.econ. vol.20 no.1 Bogotá Jan./June 2012

REVELACIÓN Y DIVULGACIÓN DE LA INFORMACIÓN FINANCIERA Y NO FINANCIERA DE LAS UNIVERSIDADES PÚBLICAS EN COLOMBIA*

DISCLOSURE AND DISSEMINATION OF FINANCIAL AND NON-FINANCIAL INFORMATION OF PUBLIC UNIVERSITIES IN COLOMBIA

REVELAÇÃO E DIVULGAÇÃO DA INFORMAÇÃO FINANCEIRA E NÃO FINANCEIRA DAS UNIVERSIDADES PÚBLICAS NA COLÔMBIA

DIEGO FERNANDO CATÓLICO**

UNIVERSIDAD DE LA SALLE

* Artículo producto del proyecto de investigación "Revelación y divulgación de la información financiera y no financiera de las Universidades Públicas en Colombia" realizado por el grupo de investigación "Responsabilidad, rendición de cuentas y transparencia" de la Universidad de la Salle.

** Contador Público - Universidad Nacional de Colombia, Especialista en Finanzas - Universidad de Santo Tomás y Magister en Contabilidad y Finanzas - Universidad de Zaragoza (España). Docente tiempo completo - Universidad de la Salle. Correo electrónico: dfcatolico@unisalle.edu.co; dfcatolicos@unal.edu.co

Recibido/ Received/ Recebido: 11/10/2011 - Aceptado/ Accepted / Aprovado: 09/03/2012

Resumen

La modernización del Estado y la transparencia en la gestión de los recursos públicos, demanda la rendición de cuentas de sus instituciones, entre ellas, las universidades públicas. De allí que el uso de las tecnologías de la información y la comunicación (gobierno electrónico), sea un medio idóneo para presentar la información. La presente investigación propone un índice para determinar el grado de revelación y de divulgación de la información académico-financiera por parte de las universidades públicas en Colombia a través de sus sitios web. Adicionalmente, se identifican los factores que pueden determinar o explicar dicho grado de divulgación. Los resultados evidencian un nivel intermedio de divulgación y muestran que los factores asociados con el tamaño, la antigüedad, la calidad en la gestión, la financiación por parte de la Nación y la calidad en los resultados de investigación, explican y caracterizan a las universidades que divulgan su información on-line.

Palabras clave: rendición de cuentas, gobierno electrónico, revelación y divulgación de información, tecnologías de la información y la comunicación (TIC), universidades públicas.

Abstract

State modernization and transparency on public resources management requires accountability of its institutions, including public universities. That is why information and communication technologies (electronic government) are proper means to present such information. This research proposes an index to determine the degree of disclosure and dissemination of academic-financial information of public universities in Colombia through their websites. Additionally, the factors that can determine or explain such dissemination degree are identified. The results show an intermediate level of dissemination, and they evidence that factors associated to size, antiquity, management quality, State financing and quality on research results explain and characterize universities that disclosure their information on-line.

Keywords: accountability, e-government, information disclosure and dissemination, information technologies and communication (ITC), public universities.

Resumo

A modernização do Estado e a transparência na gestão dos recursos públicos, demanda a prestação de contas de suas instituições, entre elas, das universidades públicas. Desta maneira, o uso das tecnologias da informação e da comunicação (governo eletrônico) se torna um meio idôneo para apresentar referidas contas. A presente pesquisa propõe um índice para determinar o grau de revelação e de divulgação da informação acadêmico-financeira por parte das universidades públicas na Colômbia, através de suas páginas web. Adicionalmente, identificam-se os fatores que podem determinar ou explicar referido grau de divulgação. Os resultados evidenciam um nível intermediário de divulgação e mostram que os fatores associados com o tamanho, a antiguidade, a qualidade na gestão, o financiamento por parte da Nação e a qualidade nos resultados de pesquisa, explicam e caracterizam as universidades que divulgam sua informação on-line.

Palavras chave: prestação de contas, governo eletrônico, revelação e divulgação de informação, tecnologias da informação e a comunicação (TIC), universidades públicas.

Católico, D. (2012) Revelación y divulgación de la información financiera y no financiera de las Universidades Públicas en Colombia. En: Revista de la Facultad de Ciencias Económicas de la Universidad Militar Nueva Granada. rev.fac.cienc.econ, XX (1)

JEL: M39.

Introducción

A finales de los años ochenta, el Estado colombiano inicio una etapa de modernización en su estructura y gestión, sustentada principalmente, en el proceso de descentralización y la privatización de sus instituciones, en la búsqueda de la racionalización de sus funciones del Estado y del uso de los recursos. Esta iniciativa ha trascendido en el tiempo, con procesos que han marcado buena parte del desarrollo del país hasta finales de los noventa, entre los cuales se pueden citar la apertura económica, la promulgación de la constitución política, la expedición de la ley de educación superior, los ajustes al régimen laboral y pensional, y la reforma a la estructura y organización de las instituciones del Estado, entre otros aspectos.

Para inicios del nuevo siglo, el Gobierno Nacional a través de la Directiva Presidencial N°010 del año 2002 (Presidencia de la República de Colombia, 2002), planteó un programa de renovación de la administración pública, orientado hacia una gestión transparente e íntegra, austera en el manejo de los recursos públicos y al servicio del ciudadano.

El desarrollo de este lineamiento propone cambios en el modelo de gestión: supresión y fusión de instituciones, organización de la administración nacional, empleo público, sistemas de información, gobierno electrónico, sistemas de compras y contratación estatal, organismos de control externo e interno, responsabilidad de la gestión y de la rendición de cuentas, nuevo sistema presupuestal y gestión por resultados, entre otros.

Esta orientación, tuvo como propósito reivindicar el Estado ante la sociedad, logrando una mayor legitimidad, como consecuencia de una mejoría en la confianza ante los ciudadanos y el control que éstos pueden hacer sobre las actuaciones de los gestores públicos. No obstante, los casos de corrupción en el orden nacional y territorial, en obras de infraestructura, en el servicio de la salud y educación, han afectado el proceso, llegando hoy en día a percibirse una situación de crisis de confianza respecto al desempeño de los gestores públicos.

Este último escenario, la crisis de confianza, ha sido abordado desde teorías como la de la legitimación (Dowling & Pfeffer, 1975), la de los stakeholders (Freeman, 1984) y el paradigma de accoountability (Gray et. al., 1996). Estas plantean que para recobrar la confianza ante los ciudadanos, dadas las problemáticas de corrupción, se debe realizar, entre otras cosas, un proceso de rendición de cuentas que permita identificar y evaluar la responsabilidad del gestor público ante situaciones o actuaciones corruptas. Así se establece la obligación de emitir información sobre las acciones, procesos y logros de la gestión pública, la justificación y explicación sobre las decisiones adoptadas, así como el planteamiento y ejecución de un esquema de premios y castigos ante las actuaciones realizadas u omitidas (Arboleda, 2008).

La situación actual muestra avances en esta materia por parte de la mayoría de los gestores públicos, como lo expone el documento CONPES 3654 de 2010, que contiene la política de rendición de cuentas de la rama ejecutiva a los ciudadanos, en donde se realiza un diagnóstico con base en el estudio del Departamento Nacional de Planeación, encontrando que existe un incremento en el porcentaje de ciudadanos que perciben que el gobierno rinde cuentas, 50.7% en 2006 y llegando a 58.4% en el 2009.

La rendición de cuentas, sin ser el único lineamiento que se puede plantear para enfrentar el problema de la corrupción, debe ser de aplicación en todas las instituciones que conforman el Estado, así como en aquellas por medio de las cuales presta servicios y gozan de una autonomía. Es el caso de las universidades públicas, las cuales de acuerdo con los resultados del índice de Transparencia Nacional 20082009, ITN, emitido por la Corporación Transparencia por Colombia (2008-2009), evidencian un nivel de riesgo de corrupción considerable, pues de las 17 universidades incluidas en el estudio, seis tienen un nivel de riesgo medio y cinco un nivel de riesgo alto.

La Ley 30 de 1992 (Congreso de Colombia, 1992) de Educación Superior y la propuesta de reforma de esta ley1, abordan conceptos como la moralidad, la ética, la transparencia, el control, la eficiencia, la rendición de cuentas y las buenas prácticas de gestión, que apunten al cumplimiento de los objetivos y a la mejora continua de la prestación del servicio educativo. Además, se ha previsto que el Consejo Superior de cada Universidad tenga como función garantizar la rendición de cuentas a su comunidad educativa, a la sociedad en general y al Estado, lo cual se traduce en la generación de información veraz y oportuna respecto de sus procesos y los resultados del desarrollo misional, así como de sus recursos humanos, físicos y financieros.

La rendición de cuentas que se demanda de quienes administran las instituciones del Estado, no sólo se surte con la preparación y presentación de la información, sino que requiere de su divulgación a través de canales que permitan un mayor acceso a todos aquellos que tenga interés en los aspectos que exponen los gestores públicos.

Es así que el gobierno colombiano a través de diversas iniciativas, tales como la Directiva Presidencial N°02 de 2000 (Presidencia de la República de Colombia, 2000), referente al Gobierno en Línea, ha previsto el uso de las tecnologías de la información y la comunicación para promover la oferta de información y de servicios del Estado a través de internet. Posteriormente, la Directiva Presidencial 10 de 2002 (Presidencia de la República de Colombia, 2002), que trata sobre el programa de renovación de la Administración Pública, ha establecido que cada entidad del Estado debe crear un sistema que garantice el acceso permanente a la información por parte del ciudadano.

La Ley 1151 de 2007 (Congreso de Colombia, 2007), que sustenta el plan de desarrollo 2006-2010, indica que el Gobierno Nacional debe promover la formulación de una política de gobierno electrónico que comprenda, entre otros aspectos, la modernización de los esquemas de rendición de cuentas de las entidades del orden nacional y la difusión de información relevante en cuanto a su gestión y resultados.

Finalmente, el decreto 1151 de 2008 (Ministerio de Comunicaciones, 2008), establece los lineamientos generales de la estrategia de gobierno en línea, formulando para su aplicación cinco fases: información, interacción, transacción, transformación y democracia; las cuales tendrán como plazo para su desarrollo desde el 2008 hasta el 2012.

Estos lineamientos normativos se enfocan puntualmente en un concepto de gobierno electrónico o e-goverment sustentado en el uso de las tecnologías de la información y la comunicación, y particularmente internet. Se busca el suministro de información y prestación de servicios a la ciudadanía de una forma más conveniente, sencilla y accesible, con objeto de facilitar las interacciones con las administraciones públicas, aumentar la transparencia y la rendición de cuentas de este tipo de entidades y la mejora de la confianza de los ciudadanos en las instituciones (Royo, 2008).

En este sentido, el objetivo del presente trabajo es vincular la rendición de cuentas con el uso del gobierno electrónico, desde la perspectiva del acceso a la información, por parte de las universidades públicas en Colombia, dando respuesta a dos interrogantes ¿cuál es el grado de revelación y divulgación de la información financiera y no financiera por parte de las universidades públicas en Colombia a través de sus sitios web?, y ¿si este grado de divulgación se explica por variables como son el tamaño, la antigüedad, la calidad en la gestión administrativa y académica, la divulgación de la oferta académica, la calidad de los resultados en investigación, y la financiación por parte de la Nación?

Para dar respuesta a los anteriores interrogantes, se realiza una presentación de conceptos y teorías que se vinculan con la revelación y la divulgación de información en el escenario de la rendición de cuentas y el gobierno electrónico. Posteriormente, a través de una investigación de corte descriptivo y explicativo, se hace un estudio empírico sobre la información revelada y divulgada por parte de las universidades públicas en Colombia, lo cual se detalla en el diseño de la investigación. Posteriormente, se presentan los resultados obtenidos y las conclusiones que se generan a partir del estudio realizado.

2. La revelación y la divulgación de la información como base para la rendición de cuentas y el gobierno electrónico

En el marco de la rendición de cuentas se requiere de la revelación y la divulgación de información financiera y no financiera por parte de las instituciones, para que sus grupos de interés puedan evaluar y analizar los procesos y resultados obtenidos por parte de quienes administran los recursos de la institución.

La revelación de la información se puede entender, como el acto de preparar y presentar los aspectos que son ignorados o secretos sobre la organización. Estos son importantes para los usuarios, en la medida en que puedan afectar la toma de decisiones de éstos. La divulgación hace referencia a la forma de publicar o poner a disposición la información para los usuarios (Gómez & Católico, 2009).

Esta revelación y divulgación puede ser obligatoria o voluntaria, lo cual puede depender de las normas y lineamientos que sobre la materia se plantee en cada país y de los usuarios de la información a los cuales vaya dirigida (Galindo & Mir, 2007). Es así que, en el caso colombiano, la información que se espera revelen las instituciones públicas, de manera obligatoria, corresponde a aquella de tipo financiero, de control y de gestión de la calidad.

Como lo indica la Contraloría General de la República (2009), la rendición de cuentas de toda institución del Estado debe tener un contenido mínimo obligatorio (información a revelar): el informe contable exigido por la Contaduría General de la Nación, el plan de mejoramiento resultado de la auditoria realizada por la Contraloría General de la República, el informe de la rendición de la cuenta fiscal, el informe de gestión, el informe de implementación del Modelo Estándar de Control Interno para la Administración Pública (MECI), los resultados sobre la medición, análisis y mejora del sistema de gestión de calidad, entre otros aspectos.

En cuanto a la información que se revela de manera voluntaria, corresponde a aquella que atiende necesidades de información que son particulares y no existe un lineamiento vinculante, dado que surge como resultado de la influencia de los grupos de interés sobre las instituciones. Al respecto, la teoría de la legitimación (Dowling & Pfeffer, 1975), reconoce que las organizaciones con el ánimo de obtener el beneplácito de la sociedad en las diferentes actuaciones que realizan, pueden llegar a publicar, de forma voluntaria, información de tipo social, medioambiental, cultural, etc.

Por otra parte, el paradigma del accoountability o de responsabilidad, bajo el enfoque de la responsabilidad social corporativa (Gray et. al., 1996), reconoce la responsabilidad de emprender ciertas acciones por parte de las organizaciones y la de rendir cuenta sobre las mismas. Para ello, se debe brindar información financiera y no financiera, cuantitativa o cualitativa, para informar a todos aquellos que se encuentran condicionados, afectados o que intervienen en las actuaciones de las organizaciones. No obstante, dicha responsabilidad se da en lo que se comunica y en lo que no se comunica a los grupos de interés, por ello, se encuentra sujeta a la revelación de información, así como de la omisión de aquella que afecte a sus grupos de interés.

Desde una perspectiva de la contabilidad pública, el accountability como "responsabilidad pública", se basa en la creencia de que los ciudadanos tienen 'derecho a saber', derecho a recibir datos contrastados que conduzcan al debate público entre los ciudadanos y sus representantes electos (GASB, 1987). La información que se revela y divulga facilita el ejercicio de tal derecho, por lo cual, se configura como un mecanismo de control al servicio de los ciudadanos que, en su triple ejercicio de contribuyente, receptor de servicios/consumidor y elector, ha de ser considerado el principal usuario de la información (Cárcaba & García, 2008).

Por otra parte, las instituciones no sólo deben preocuparse por preparar la información que se enuncia en los lineamientos normativos y lo que de manera voluntaria desean revelar, sino que también deben trabajar por la divulgación de la misma. Se debe reconocer la forma de publicar o poner a disposición la información para sus usuarios, en otras palabras, reconocer la manera en que los usuarios de la información acceden a ésta, bien sea a través de los medios físicos tradicionales (papel, CDs, prensa, etc.) o por medio de canales virtuales, como por ejemplo, las páginas Web de las organizaciones en Internet (Gómez & Católico, 2010).

La información en la mayoría de los casos se encuentra disponible para los usuarios más cercanos a las instituciones, dado que se coloca en medios tradicionales como es el papel impreso o se divulga en digitales como son los CDs, lo cual limita el acceso a usuarios externos. A lo anterior, se suma que la información se puede consultar en fechas u horarios y con permisos pre-establecidos por las instituciones. Frente a esta situación se requiere contar con canales de comunicación que permitan el acceso tanto de usuarios internos y externos, y que no se limite su consulta a fechas u horas. Al respecto, las tecnologías de la información y la comunicación, como es internet, permite contar con un canal idóneo el cual ofrece información a bajo costo y permite tener acceso a datos de manera inmediata que demandan los usuarios.

De igual forma, la divulgación de la información a través de internet y, en particular, sus sitios web, contribuye a reforzar la confianza del ciudadano en las instituciones, facilitando el libre acceso a una información relevante y útil para medir y valorar la gestión llevada a cabo con los recursos públicos (Martin, 2008; Cameron, 2004). De igual forma, organizaciones multilaterales (OECD, 2003; OECD, 2005; ONU, 2010), consideran que las tecnologías de la información y la comunicación, son una herramienta capaz de originar un proceso de convergencia global en la apertura, transparencia y rendición de cuentas de las administraciones públicas.

Esta visión es la que comprende el gobierno electrónico, donde la oferta de información y la disponibilidad de servicios a través de las tecnologías de la información y la comunicación son importantes bajo la lógica de la modernización del Estado y la rendición de cuentas. El aprovechamiento de estas ventajas asociadas al uso de las nuevas tecnologías ha motivado el desarrollo de una nueva forma de relación entre gobiernos y ciudadanos, conocida bajo la denominación genérica de "gobierno electrónico" o e-government (Cárcaba & García, 2008).

El gobierno electrónico en la gestión de la administración pública trae consigo ventajas, como lo plantea Royo (2008, 175), al enunciar que:

"Entre los diversos tipos de afirmaciones positivas en apoyo a los esfuerzos realizados en materia de e-government, destacan:

1. Transformación de la Administración, haciéndola más eficiente y transparente;

2. Aumento en la calidad de los servicios prestados;

3. Reducción de la burocracia;

4. Mejora de la receptividad y respuesta de las instituciones públicas a las necesidades de los ciudadanos;

5. Mejora de los procesos de rendición de cuentas; 6. Fomento de la participación ciudadana en debates de tipo político, y 7. Restitución de la confianza ciudadana en las instituciones."

La implementación del gobierno electrónico, reconoce la superación de varias etapas, las cuales han sido reconocidas por el gobierno colombiano, al definir a través del decreto 1151 de 2008 (Ministerio de Comunicaciones, 2008), que aborda la implementación de la estrategia de Gobierno en Línea, cinco fases para su desarrollo: información, interacción, transacción, transformación y democracia2.

Estas fases configuran un proceso gradual y evolutivo, con el fin último de facilitar la relación de los ciudadanos con el Estado.

En este proceso, la divulgación de información a través de internet se situaría en la primera de tales etapas, caracterizada por la simple difusión de datos por parte de los gobiernos y de sus instituciones, ocupándose de poner en marcha un proceso de comunicación que, en posteriores etapas, se efectuará en ambos sentidos (Cárcaba & García, 2008).

Finalmente, de acuerdo con el informe de las Naciones Unidas sobre e-government del año 2010, le asigna a Colombia el primer lugar en América Latina y el Caribe y el puesto N°31 en el mundo en el índice de e-gobierno, lo que demuestra el avance que ha logrado el país en esta materia. No obstante, el informe de Gobierno en Línea del año 2009 emitido por el Ministerio de Tecnologías de la Información y las Comunicaciones (2010), analiza que entre los 27 sectores, ramas y organismos, las universidades e instituciones de educación públicas logran un avance parcial (50%) en materia de divulgación de información, lo cual las ubica como el sector con el índice más bajo en el cumplimiento de la estrategia. Esta situación motiva el análisis detallado del grado de revelación y divulgación de estas instituciones y de los factores que podrían estar asociados con dicho grado, siendo ésta la pretensión del presente estudio.

3. Hipótesis y diseño de la investigación

El objetivo del presente trabajo es analizar el grado de revelación y divulgación de la información financiera y no financiera a través de internet por parte de las universidades públicas colombianas y tratar de explicar dicho grado a partir de factores o características propias de la institución. Para ello, el objetivo se sistematiza en las siguientes hipótesis de trabajo:

H1: Las Universidades logran altos niveles de revelación y de divulgación de la información financiera y no financiera, a través de sus sitios web.

Se busca evidenciar el grado de revelación y divulgación de la información financiera y no financiera de las universidades oficiales en Colombia a través de sus sitios web, contrastando o verificando de esta manera, resultados obtenidos en investigaciones previas frente a los bajos niveles de revelación y divulgación de información financiera y no financiera por parte de las instituciones públicas, entre ellas, las universidades, los cuales han sido evidenciados para otros países de América Latina y de Europa (Gandia & Archidona, 2008; Torres et. al., 2010; Rodríguez & Machado, 2006; Gallego et. al., 2009; Archer et. al., 1995; Rodríguez et. al., 2005).

Esta hipótesis se soporta en la posible existencia de un problema de información asimétrica, convirtiéndose en un factor de riesgo de corrupción, en la medida que el gestor público al exponer, a través de la información, su gestión permite que sus resultados sean sometidos a un juicio externo, tiene una menor probabilidad de que se presenten hechos de corrupción o practicas inadecuadas (Corporación Transparencia por Colombia, 2009). Por lo tanto, sino se logran niveles altos de revelación y divulgación de la información, poco control se puede ejercer ante las acciones de los gestores públicos. No obstante, la hipótesis se limita a la comprobación de la cantidad de información revelada y divulgada, más no a su calidad, lo cual se puede desarrollar en estudios posteriores.

Para validar esta hipótesis, la investigación que se propone es de corte descriptivo, en la medida que se indaga sobre la información publicada en los sitios web3 de las 32 universidades oficiales4, con respecto a variables de contenido, navegabilidad, diseño y accesibilidad. En el caso de la información relativa al contenido, se busca identificar información general de la universidad, sobre sus procesos académicos (docencia, investigación y extensión), recursos financieros y presupuestales, así como la información con respecto a la gestión y la calidad administrativa y académica.

La indagación se hace sobre 56 aspectos, 44 relativos al contenido y 12 con respecto a la navegabilidad, diseño y acceso del sitio web. De la observación de estos, se obtiene dos índices de divulgación. El primero, es el índice sobre el grado de divulgación de cada uno de los aspectos en el conjunto de las universidades, lo cual se puede expresar de la siguiente manera:

Donde IDPA, es el grado de divulgación promedio de cada aspecto Yi en el conjunto de las universidades "n", teniendo "n" un valor de 32 en este caso. Cada uno de los aspectos Yi se evalúa entre 0 y 1, siendo "cero" cuando no tiene la información y "uno" cuando cumple con la totalidad (Cooke, 1989). No obstante, existen aspectos que tienen valor "cero" cuando no tiene la información, 0.5 cuando cumplen parcialmente y "uno" cuando cumple con la totalidad, en particular, son los datos asociados con lineamientos institucionales, relación nominal y formación de los docentes, plan de estudios y programas de las asignaturas, cantidad y cualificación docente, presupuestos y estados financieros, indicadores de gestión e informe de autoevaluación, ya que en estos puntos puede existir un reporte parcial de la información que se desea obtener.

El segundo índice, es el grado de divulgación de información académico-financiera por parte de cada Universidad (IDIAFU), el cual se mide con una puntuación agregada no ponderada (otorgándole a cada elemento la misma importancia), de la indagación sobre los elementos de información para cada una de las universidades (Martin, 2008; Gallego et. al., 2009):

Donde IDIAFU, se calcula como el ratio entre los aspectos Yi expuestos por cada Universidad y el valor máximo que representa los aspectos evaluados "m", que en este caso tienen un valor máximo de 56.

Con la puntuación obtenida en los dos índices, se determina la información que más se expone por parte de las universidades, así como el grado de divulgación de información de éstas en internet, en cuanto a su información financiera y no financiera (académica), con el fin de lograr condiciones deseadas de rendición de cuentas y transparencia en la gestión pública.

Una vez se define el grado de divulgación, se busca indagar sobre factores que expliquen el grado de revelación y divulgación de la información obtenido, como lo han trabajado previamente Gallego et. al. (2009), Serrano et. al. (2009), Gallego et. al. (2008) y Meek et. al. (1995), con lo cual se trasciende a una investigación de corte explicativo. Los factores que se evalúan son el tamaño, la antigüedad, la calidad en la gestión administrativa y académica, la divulgación de la oferta académica, la calidad en los resultados en investigación, y la financiación por parte de la Nación.

Los estudios señalados, utilizan como variables explicativas el tamaño, la antigüedad y la financiación de las universidades. Indicando que estas variables determinan la significancia que tiene la institución en la sociedad que se atiende y, por ello, el interés que existe por conocer y controlar la gestión de sus administradores.

La variable "tamaño" reconoce que, cuando una institución hace uso de mayores recursos, administra un mayor número de activos e involucra una mayor población de estudiantes y docentes, tendrá una mayor presión de sus grupos de interés por revelar y divulgar información para conocer la manera como se administran los recursos y se gestiona la actividad académica.

La " antigüedad" hace referencia a las instituciones que con mayor trayectoria, se esperaría tuvieran planes, procesos y procedimientos ya definidos y consolidados, por lo cual los procesos de rendición de cuentas y, en particular, la revelación y divulgación de la información fuera mucho más amplia, frente a universidades jóvenes.

La variable "financiación de las universidades", señala las fuentes de financiación que tienen estas instituciones para poder obtener los recursos que requieren. En el caso de las universidades públicas, la mayor fuente de financiación son los aportes que realizan la Nación y/o los entes territoriales, generando que el gobierno nacional o territorial ejerza un control fiscal y control operacional de sus actividades. Si bien las universidades informan de manera particular a los entes de control definidos por el Estado, es importante para la sociedad en general, conocer cuáles han sido los resultados obtenidos en la gestión de la institución y la evaluación realizada por los entes de control. Esta información puede estar revelada y divulgada por las universidades a través de sus sitios web.

Las variables " calidad en la gestión administrativa y académica", "la divulgación de la oferta académica" y "la calidad en los resultados en investigación", han sido incorporadas en el presente estudio como factores explicativos frente al grado de revelación y divulgación de la información.

Se espera que aquellas universidades que han desarrollado procesos de evaluación de su calidad en la gestión pública y de sus procesos académicos (acreditación institucional y de programas), han cumplido con requisitos de acceso a la información y estos evidenciados ante los pares evaluadores.

En cuanto a la oferta académica, se espera que el plantear mayores programas de pregrado y de posgrados, hace que las universidades utilicen sus sitios web para promocionarlos con mayor amplitud, lo cual, no necesariamente, se traduce en la utilización de sus sitios para presentar otra información que resulta ser relevante para sus grupos de interés.

Finalmente, las universidades que obtienen resultados importantes en materia de investigación, representado en la cantidad de grupos categorizados y las revistas indexadas, buscan divulgar de manera amplia dichos logros. De allí que utilizan sus sitios web para presentar estos resultados, aunque esta situación no incentive, necesariamente, a publicar otro tipo de información para comprender la gestión académica y financiera de la institución. En concreto, las variables enunciadas se formulan de la siguiente manera:

H2: El grado de revelación y divulgación de información financiera y académica no se encuentra relacionado con variables de tamaño de la Universidad.

El tamaño de la universidad se mide a través del valor de los ingresos operacionales totales, la cantidad de infraestructura con que cuenta la institución (mts2), número de estudiantes de pregrado y posgrado, y número de docentes tiempo completo equivalente (TCE)5.

H3: El grado de revelación y divulgación de información financiera y académica no se encuentra relacionado con la antigüedad de la Universidad.

La antigüedad de la Universidad se mide de acuerdo con los años de existencia, una vez obtenido el aval como Universidad por parte del Ministerio de Educación.

H4: El grado de revelación y divulgación de información financiera y académica no se encuentra asociado con variables de calidad en la gestión administrativa y académica de la Universidad.

Este factor se representa con las variables de posesión de la certificación de calidad en gestión pública (variable dicotómica, con valor "1", si cuenta con el sello que certifica la calidad en gestión pública, y "0" en situación contraria) (Cooke, 1989), obtención de la acreditación institucional (variable dicotómica, con valor "1", si cuenta con acreditación institucional de alta calidad, y "0" en situación contraria), número de programas académicos acreditados y número de estudiantes matriculados en los programas académicos acreditados.

H5: El grado de revelación y divulgación de información financiera y académica no se encuentra asociado con la divulgación de la oferta de los programas académicos de la Universidad.

Esta variable se mide con la cantidad de programas en pregrado y posgrado que oferta cada Universidad.

H6: El grado de revelación y divulgación de información financiera y académica no se encuentra asociado con la calidad de los resultados en investigación.

La calidad de los resultados en investigación, se mide con el número de grupos de investigación reconocidos y categorizados ante Colciencias, y el número de revistas académicas indexadas ante Publindex para cada Universidad.

H7: El grado de revelación y divulgación de información financiera y académica no se encuentra asociado con el valor de los aportes que entrega la Nación para la financiación de la Universidad.

Se tiene en cuenta los recursos que entrega la Nación a las universidades, lo cual no incluye los aportes que pueden entregar los departamentos o los municipios.

Los datos de cada uno de los factores que se analizaron en las hipótesis, se obtienen de los últimos informes estadísticos de las universidades que presenta el Ministerio de Educación Nacional con corte a 31 de diciembre de 2009 (MEN, 2011) en su sitio web. Se incluyen 31 universidades, ya que la información de la Escuela Naval de Cadetes Almirante Padilla, no se encuentra expuesta en los reportes del Ministerio de Educación Nacional, por lo tanto, para efectos del análisis estadístico, se elimina la puntuación obtenida para esta institución y se trabaja con las universidades que tienen los datos completos.

Para medir la relación entre los factores expuestos en cada una de las hipótesis (variables independientes) con el nivel de divulgación información académico-financiera de las Universidades (IDIAFU, variable dependiente), se plantea un modelo de regresión múltiple, metodología que se ha utilizado en estudios previos como el desarrollado por Alonso (2009), y el cual tiene como expresión:

(3) IDIAFU = InOpi + Infri + EsToti + PrToti + Exisi + Cali + AIi + ProgAci + EPAi + ProgOfi + GrupInvi + RevInd + ANi

Donde:

• InOpi es el valor de los ingresos operacionales totales.

• Infri es la infraestructura con la que cuenta la Universidad medida en Mts2.

• EsToti es el número total de estudiantes de pregrado y posgrado.

• PrToti es el número total de docentes en TCE.

• Exisi es el número de años de existencia de la Universidad.

• Cali reconoce la certificación de calidad obtenida o no por la Universidad.

• AIi señala si tiene o no la condición de ser acreditada o no institucionalmente.

• ProgAci es el número de programas académicos acreditados.

• EPAi es el número de estudiantes matriculados en programas académicos acreditados.

• ProgOfi es el número de programas académicos ofertados.

• GrupInv. es el número de grupos de investigación categorizados por Colciencias.

• RevIndi es el número de revistas académicas indexadas ante Publindex.

• ANi es el valor de los aportes de la Nación.

Finalmente, los datos de las variables enunciadas se organizan en SPSS versión 17.0 que es el programa estadístico que se utilizó para realizar los diferentes análisis planteados.

4. Análisis de los resultados

4.1. La revelación y divulgación de la información académico-financiera

Los resultados obtenidos se soportan en los puntajes obtenidos para cada uno de los aspectos asociados al contenido, al acceso, al diseño y la navegabilidad del sitio web de las Universidades, es decir, de acuerdo con el índice de divulgación de cada aspecto (IDPA), que se ha calculado. Frente a la información que se divulga relativa al contenido (información general, procesos académicos y calidad administrativa y académica), se tienen los siguientes resultados:

Tabla 1. Información relativa al contenido de la página web - Datos generales de la Institución6

En cuanto a los datos generales de las universidades se observó que la información que con mayor frecuencia se presenta tiene que ver con el anuncio de noticias y eventos académicos, así como aquella relacionada con sus lineamientos institucionales tales como reglamentos, estatutos y plan de desarrollo. Esta información es fundamental en cualquier institución universitaria, ya que marca las pautas de su actuación y la proyección académica prevista en el mediano y largo plazo.

En contraste con lo anterior, la presentación sobre lineamientos para un buen gobierno y la ética en las universidades es poco revelada. Aquellas instituciones que lo divulgan enuncian que se hace en el marco de sus procesos de calidad y de control bajo el Modelo Estándar de Control Interno (MECI). Esta información permitiría entender a los distintos grupos de interés, las practicas de gobierno y la forma como se atenderían conflictos de interés.

Por otra parte, no todas las universidades exponen en sus sitios web las actas o memorias de las reuniones de sus cuerpos colegiados, en particular las referidas al Consejo Superior y Consejo Académico. Este tipo de información es relevante para los miembros de la comunidad académica de cada universidad, en la medida que, en estos organismos, se determina el devenir académico de las instituciones.

Tabla 2. Información relativa al contenido de la página web - Procesos académicos (Docencia)7

Los procesos académicos de las universidades se enmarcan en sus tres funciones sustantivas: docencia, investigación y extensión. Respecto a la docencia la información que mayor presencia tiene en los sitios web está referida a la oferta de los programas de pregrado y posgrado, en donde se exponen los aspectos concernientes a los programas. En la relación que se hace de los programas es común observar la presentación de los planes de estudio, pero no de los contenidos programáticos de las asignaturas que lo conforman, de allí que las universidades cumple parcialmente, el segundo indicador que se reconoce en la tabla.

Otro factor que resulta común entre las universidades, es la disposición de herramientas tecnológicas y electrónicas que facilitan los procesos, lo cual se ve representado en elementos tales como bases de datos y plataformas e-learning, entre otros.

En grado medio se encuentra la información relacionada con el número de estudiantes matriculados, como la composición y cualificación docente. De esto se debe advertir que si bien los porcentajes reconocen un nivel aceptable de divulgación, esta información normalmente no se encuentra en un link particular, sino que fue obtenida en la lectura que se hace de los informes de gestión de los rectores o de los informes estadísticos que se emiten anualmente.

Finalmente, la información que menos se publica es la relacionada con los programas de formación docente, lo cual es importante para la comunidad, en la medida que se pueda reconocer los procesos de formación continuada que adelanta la universidad con su cuerpo de profesores para prestar un mejor servicio a la comunidad.

Tabla 3. Información relativa al contenido de la página web - Procesos académicos (Investigación)8

La investigación como función sustantiva, cada día, recobra mayor importancia en los procesos que se desarrollan en las universidades, muestra de ello es el grado de divulgación de la información asociada a los grupos, líneas, proyectos y publicaciones de las investigaciones que se tienen en las instituciones. De igual forma, el reconocimiento de los procesos de investigación formativa previstos con los semilleros o asistentes de investigación, es divulgado de manera importante, en donde usualmente se relacionan los nombres de los grupos y de los miembros que los conforman. En algunos casos, se llega a tener hasta un espacio particular en la web para presentarlos.

El indicador que menos representación tiene en el análisis es el de las patentes nacionales e internacionales y los secretos industriales desarrollados en la institución, lo cual puede deberse al bajo nivel en la generación de este tipo de productos como fruto de los procesos de investigación que se adelantan actualmente en el país.

Tabla 4. Información relativa al contenido de la página web - Procesos académicos (Extensión)9

La función sustantiva de la extensión es enmarcada en la Ley 30 de 1992 de educación superior, como el desarrollo de programas y/o actividades que propendan por la difusión del conocimiento, la relación de la universidad con su entorno desde una dimensión social de ayuda y cooperación, y desde la posibilidad de la prestación de servicios académicos que permitan subsanar necesidades particulares de instituciones o empresas. Al respecto, la información que mayor grado de presencia tiene es la asociada con los programas de difusión del conocimiento (90.6%), dada la oferta de cursos y diplomados que se encuentra publicada.

Las actividades de servicio a la comunidad, si bien se encuentra en más del 60% de las universidades, no es usual encontrar un espacio particular para su enunciación, sino que es expuesto entre las noticias o eventos que se desarrollan por parte de las universidades o reportado en los informes de gestión del rector.

Tabla 5. Información relativa al contenido de la página web - Información financiera y de gestión10

Un conjunto de información que resulta interesante analizar con respecto a su divulgación es la referida a los estados contables y presupuestarios, e informes de gestión de las universidades, ya que en éstos se materializan los procesos académicos y administrativos en cifras financieras, las cuales se deben observar para evaluar la planificación y gestión de los directivos, y poder advertir el devenir de las universidades. La preparación y presentación de esta información se entiende que es de carácter obligatorio, por lo cual se esperaría que su revelación y divulgación sea plena, pero no es lo que sugiere la evidencia, como se analiza a continuación.

Para poder ejecutar los recursos de las universidades, existen rubros que demandan de la participación de terceros, por lo cual es importante difundir las condiciones y lineamientos para la correspondiente contratación. Este es el indicador que mayor cumplimiento presenta entre las universidades, teniendo explicación en la obligación legal que asumen las instituciones del Estado de publicar los procesos de contratación que adelanten.

Por otra parte, se esperaría que los usuarios de la información tuvieran acceso a un binomio de informes que resultan importantes en el proceso de planificación estratégica de las universidades, como son los planes de desarrollo institucional y los presupuestos. En el primer caso, como se señaló anteriormente, las universidades divulgan de manera significativa dicha información (92.2%), no obstante, los presupuestos no alcanzan el mismo nivel y se ubican alrededor del cincuenta por ciento; es decir, que cumplen de manera parcial. Esta situación se debe a que las universidades publican los presupuestos aprobados pero no necesariamente las ejecuciones realizadas, o que publican la aprobación y ejecución de los gastos, más no la de ingresos, o sólo publican la del último año, pero no la de años anteriores.

Este conjunto de manifestaciones resultan contraproducentes para aquellos usuarios de la información que tengan previsto hacer seguimiento de cómo se traducen las políticas institucionales en los presupuestos, para poder entender cómo se lograría los objetivos y metas propuestos por las directivas, así como para entender los posibles riesgos pasados y futuros que las universidades pueden afrontar en términos de sus finanzas.

Esta situación se complementa con la información de los estados contables, la cual es poco divulgada en sus sitios web. En este caso, se encuentra que la información no se divulga o que si se presenta es de forma incompleta, ya que se observó que en la mayoría de los casos sólo se expone el balance general y el estado de actividad financiera, económica y social, y en solo un caso se divulga el estado de flujos de efectivo.

Lo anterior es una situación que se debe considerar, ya que las universidades oficiales en Colombia, como instituciones del Estado, deben seguir lo enunciado en el Régimen de Contabilidad Pública (Contaduría General de la Nación, 2007) el cual establece que los estados contables básicos son el balance general, el estado de actividad financiera, económica, social y ambiental, el estado de cambios en el patrimonio, el estado de flujos de efectivo y las notas a los estados contables básicos. Por lo tanto, se esperaría que se divulgue de forma total y completa los estados financieros que se han preparado.

Esta situación de no revelar y divulgar plenamente la información, coincide con experiencias en otros países, como en el caso del Reino Unido, en donde se evidencia que las universidades divulgan plenamente sus estados financieros, aunque en menor grado sus presupuestos. Esto se debe a que sus principales usuarios de la información son los inversionistas bursátiles, dado que del mercado público de valores obtienen sus mayores recursos. Otro caso es el español, en donde sus universidades presentan sus presupuestos, pero no ocurre lo mismo con sus estados contables, lo cual se debe a la reglamentación prevista por el Gobierno (Martín, 2008).

Adicionalmente, las universidades públicas en Colombia se encuentran sujetas al control por parte de la Contraloría General de la República (CGR) o de las contralorías territoriales, frente al manejo adecuado de los recursos públicos. Al respecto, se esperaría que se presentara el informe de dicho ente público para que los ciudadanos se enteraran si la información que se divulga es verificada y responde a una concepción del manejo adecuado de los recursos que transfiere el gobierno nacional o territorial a dichas instituciones. La observación realizada muestra que la divulgación de este informe con respecto a las cuentas del año 2009 es sólo del 18.8% y frente a años anteriores es del 12.5%, lo cual es un nivel muy bajo para una información que es relevante para los distintos grupos de interés.

Por otra parte, al observar la información relativa a las condiciones de calidad administrativa y académica de las universidades (Tabla 6), se muestra que éstas, en los últimos años, vienen trabajando en el logro de condiciones deseadas de calidad, ya sea por mandamiento legal o de manera voluntaria. En relación a lo legal, el Gobierno Nacional expidió el decreto 4110 de 2004 en el que se adopta la Norma Técnica de Calidad en la Gestión Pública NTCGP 1000:2004, la cual determina las generalidades y los requisitos mínimos para establecer, documentar, implementar y mantener un Sistema de Gestión de la Calidad en los organismos, entidades y agentes obligados conforme al artículo 2° de la Ley 872 de 2003.

Tabla 6. Información relativa al contenido de la página web - Información sobre condiciones de calidad administrativa y académica de la institución11

Es así que las universidades han avanzado en ello, como lo muestra el indicador sobre visualización del sello de calidad que certifica la aplicación de normas ISO para la gestión pública, con un porcentaje de divulgación del 46.9% de las universidades, que se entiende que son aquellas que han logrado dicho reconocimiento.

Las universidades buscan hacer público el reconocimiento como instituciones acreditadas o con programas de alta calidad, lo cual en la mayoría de casos es expuesto en sus sitios web (78.1%), ya que es la evidencia del compromiso voluntario por lograr condiciones de calidad académica, aunque poco se divulga los informes de autoevaluación y autorregulación que se demandan en este proceso (20.3%), limitando la identificación por parte de los grupos de interés de las fortalezas, hallazgos y aspectos por mejorar en la gestión académica.

El siguiente conjunto de aspectos a analizar, hace referencia a la navegabilidad, diseño y acceso a los sitios web. Al respecto se obtienen las siguientes puntuaciones como se muestra en la tabla 7.

Tabla 7. Información relativa a la navegabilidad, acceso y diseño de la página web12

Se observa que en sus sitios web, la mayoría de las universidades facilitan enlaces a instituciones con las cuales tiene vínculos, ya sea por regulación o gestión académica (93.8%), y suministran los datos de dirección y contacto de la universidad (96.9%). De igual forma, se observa de manera importante la disposición de recursos para que la información se pueda imprimir (93.8%), aunque esto contrasta con que los datos no se disponen en ficheros que permitan su tratamiento a la hora de querer utilizarlos (9.4%).

Finalmente, se muestra que un buen número de las universidades difunde su información financiera y presupuestaria en un link particular (81.3%), aunque se observó que el acceso no necesariamente se encuentra en la página principal, sino que se debe ingresar previamente a otras ubicaciones en la web, como son la rectoría, la vicerrectoria financiera, la oficina de planeación, la oficina administrativa o financiera, entre otras dependencias, o en la sección de rendición de cuentas.

Con los distintos aspectos observados (contenido, acceso, diseño y navegabilidad) sobre los sitios web de las universidades, se muestra que estas instituciones utilizan sus páginas para efectos de divulgar información institucional como reglamentos y lineamientos, así como para publicitar la oferta de programas académicos (pregrado, posgrado y educación continuada), eventos y actividades programadas y poner a disposición de la comunidad herramientas tecnológicas y electrónicas que facilitan los procesos académicos. De igual forma, se presenta de manera importante la información de sus líneas y grupos de investigación, y de sus publicaciones como revistas y libros. No obstante, la presentación de información sobre su desempeño financiero, presupuestario y de gestión es limitada y se publica de manera parcial, lo cual no facilita que los usuarios de la información puedan hacer una lectura y análisis integral de la situación académico-financiera de las instituciones universitarias.

Como se planteó en el diseño de la investigación con los aspectos analizados para cada universidad, se construye el índice de divulgación de información académico-financiera de las universidades (IDIAFU), el cual permite evidenciar cuáles instituciones divulgan en mejor medida dicha información en sus sitios web.

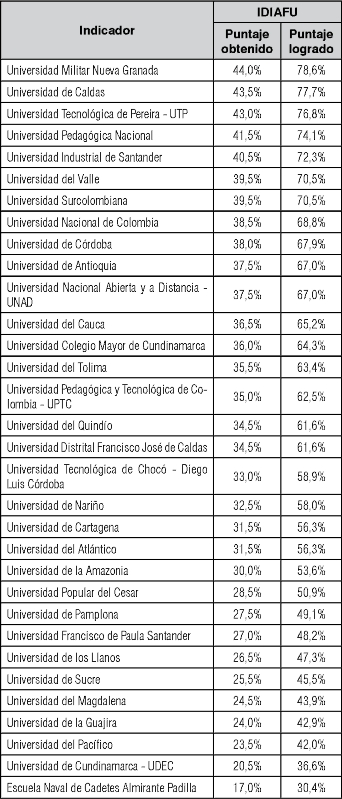

Se obtiene que las universidades que tienen vínculos con las fuerzas militares de Colombia encabezan y cierran la tabla de puntuación del índice, siendo la Universidad Militar Nueva Granada la de mejores resultados y la Escuela Naval de Cadetes Almirante Padilla la que menor grado de revelación y divulgación de información hace a través de internet. En el caso de esta última, puede existir una explicación en los resultados obtenidos en la medida que al ser una universidad especializada en carreras militares y tener poca comunidad académica, no requiere de la divulgación extensa de la información en internet.

Tabla 8. Ranking de Universidades según el índice de revelación y divulgación de información financiera y académica (IDIAFU)13

Como se demuestra en la tabla 8, 23 universidades logran un índice de divulgación superior al 50%, es decir, que presentan la información de manera parcial o que tienen un número importante de aspectos que se divulgan de manera amplia y total, pero existen otros en los cuales se debe mejorar sus niveles de publicación. El puntaje promedio de calificación de las 32 universidades es de 33.06, lo cual representa en términos porcentuales el 59% de cumplimiento con respecto a los 56 aspectos señalados, obteniendo así un nivel intermedio de divulgación de la información académico-financiera a través de sus sititos web.

Esta situación puede constituirse en un factor de riesgo de corrupción, dado que como lo señala Transparencia por Colombia (2009), la no visibilidad de la gestión de los administradores públicos a través del acceso a la información, configura una debilidad o falla que puede incentivar al gestor público a desarrollar practicas no deseadas y que no se puede controlar por parte de los distintos grupos de interés.

De igual forma, esta situación limita el ejercicio de la rendición de cuentas que se espera de estas instituciones, donde no solo se surte con el hecho de tener un espacio específico en el sitio web, como lo realiza la mitad de las universidades, sino que el conjunto de la información que se revela y divulga permita realizar un análisis integral de la situación académico-financiera de la institución.

Es así, que las universidades deben avanzar de manera significativa en la revelación y divulgación de la información financiera y no financiera, cumpliendo con lo previsto en la estrategia de gobierno electrónico y la política de rendición de cuentas de la rama ejecutiva a los ciudadanos, planteada por el Gobierno Nacional (CONPES, 2010).

4.2. Factores explicativos del nivel de revelación y divulgación

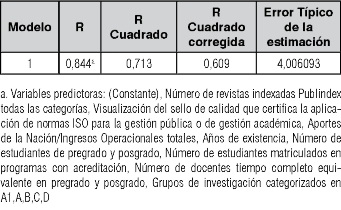

Para determinar los factores que explican o caracterizan a las universidades que revelan y divulgan su información académico-financiera a través de sus sitios web, se realiza una regresión múltiple teniendo en cuenta las 13 variables propuestas en el diseño de la investigación. Sobre estas variables se aplica el método denominado "Atrás" en el SPSS, el cual sirve para depurar las variables y obtener aquellas que explican en mayor medida la variable dependiente.

El modelo resultante incorpora 8 variables, las cuales muestran un R2 de 0.713 y un R2 corregido de 0.609, lo cual representa un grado importante de explicación de los resultados obtenidos a partir de las variables de la regresión (Tabla 9). Una vez determinadas las variables, se muestra su grado de significancia y su peso en el modelo (valor Beta), como se muestra en la tabla 10.

Tabla 9. Resumen del modelo de regresión14

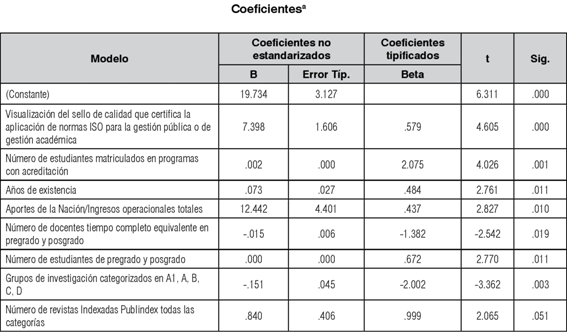

En relación a las variables de tamaño, se muestra que sólo la relativa al número de estudiantes de pregrado y posgrado con que cuentan las universidades, se encuentra relacionada de manera positiva y significativa con el grado de divulgación de la información, lo cual se justifica en la medida que ante un mayor número de estudiantes, se debe contar con canales de comunicación masiva que permitan el acceso a la información por parte de todos aquellos que requieran conocer y participar en los procesos y resultados académicos de la institución. No obstante, llama la atención los resultados relativos a otra variable de tamaño como es la cantidad de docentes TCE que trabajan en la institución, dado que ésta se encuentra asociada con el grado de divulgación, pero su relación es inversa, lo cual se puede explicar en la medida que las universidades cuando cuentan con un menor número de docentes para desarrollar ciertos procesos, encuentran en sus sitios una alternativa para poder divulgar la información académica y financiera.

Tabla 10. Factores que explican el grado de divulgación de la información15

Los años de existencia de la universidad tienen relación con la divulgación de información, lo cual muestra que aquellas universidades con mayor trayectoria y procesos consolidados, buscan trascender a otros escenarios y requieren hacer visibles sus procesos y resultados académicos entre su comunidad académica inmediata y demás grupos de interés.

Por otra parte, los resultados evidencian que el grado de revelación y divulgación se encuentra relacionado de manera positiva y significativa con la condición de calidad en la gestión pública, pero no se relaciona con el hecho de contar o no con la acreditación institucional, lo cual corrobora que al existir una disposición legal que vela por mejores condiciones en la gestión de las instituciones, el divulgar la información a través de su sitio web resulta ser una alternativa, a la cual, las instituciones que han desarrollado el proceso de certificación le han apostado. Cuestión distinta ocurre cuando se siguen procesos de manera voluntaria, como es la acreditación institucional o de sus programas, allí no se contempla como requisito fundamental la divulgación de la información a través de internet.

La variable de número de programas ofertados en pregrado o posgrado, no tiene relación con los niveles de divulgación, ya que como se expuso en el análisis descriptivo, todas las universidades utilizan sus sitios web para publicitar sus programas académicos; por lo tanto, es una información que resulta ser básica y no influye en que las universidades divulguen mayor información.

Las universidades que tienen revistas indexadas, una vez han logrado dicho reconocimiento, buscan divulgar sus publicaciones en formato electrónico, lo cual les permite llegar a un mayor número de lectores y ahorrar recursos que se demandan cuando se realiza una publicación impresa. No obstante, los resultados muestran que existe una relación inversa y significativa entre el grado de revelación y divulgación de la información y el contar con un mayor número de grupos de investigación. Estos resultados no se logran interpretar, ya que se esperaría que el tener un mayor número de grupos de investigación impulsaría la divulgación de la información, dado que los grupos requieren exponer las líneas, proyectos, actividades y eventos que han desarrollado o se encuentran en desarrollo.

Finalmente, el peso de los aportes de la Nación en los ingresos de las universidades tiene relación significativa con los niveles de revelación y divulgación. Divulgan más aquellas entidades que reciben mayor nivel de ingresos, por lo que parece que, al tener una mayor dependencia de la financiación del Estado, tienen una mayor presión para divulgar su información, facilitando la rendición de cuentas en cuanto al uso de sus recursos y los procesos, actividades y resultados obtenidos en su gestión académica.

5. Conclusiones

Desde las teorías de la legitimación, los Stakeholders y el paradigma de Accountability, se ha planteado la necesidad de realizar ejercicios de rendición de cuentas de las acciones de los gestores ante los distintos grupos de interés. Dicha rendición incluye la obligación de emitir información para poder conocer las acciones llevadas a cabo por los gestores, por lo cual, se requiere que aquella sea revelada y divulgada. Este planteamiento no es ajeno a las administraciones públicas, ni a sus instituciones, como son las universidades, más aún, cuando el Estado en su conjunto busca desarrollar procesos que propendan por la modernización y la transparencia en la gestión pública.

Frente a lo anterior, el estudio ha permitido evidenciar niveles medios de revelación y divulgación de la información financiera y no financiera de las universidades públicas en Colombia a través de sus sitios web, requiriéndose mayores esfuerzos en las Universidades para posibilitar el acceso por parte de sus grupos de interés, internos y externos, a la información de la institución tanto en su componente académico, como en el financiero.

Los niveles actuales de revelación y divulgación de información configuran un factor de riesgo de corrupción o de caer en prácticas no deseadas, al no hacer visible de manera completa la gestión de los funcionarios que participan en la dirección de dichas instituciones.

De igual forma, la evidencia sugiere que al tener niveles intermedios en la revelación y divulgación de información, el ejercicio de la rendición de cuentas se encuentra limitado por el gestor, ocasionando que aquellos grupos de interés que desean realizar una evaluación y control permanente sobre la gestión de la institución, no cuenten con suficientes elementos de juicio sobre la situación, evolución y perspectivas de la misma.

Las instituciones utilizan sus páginas web para efectos de divulgar información institucional como reglamentos y lineamientos, así como para publicitar la oferta de programas académicos (pregrado, posgrado y educación continuada), eventos y actividades programadas y poner a disposición de la comunidad herramientas tecnológicas y electrónicas que facilitan los procesos académicos. De igual forma, se presenta de manera importante la información de sus líneas y grupos de investigación, y de sus publicaciones como revistas y libros.

No obstante, la presentación de información sobre su desempeño financiero y presupuestario es limitada o se publica de manera parcial, lo cual no facilita que los usuarios de la información puedan hacer una lectura y análisis integral de la situación académico-financiera de las instituciones universitarias. Esta situación llama la atención dado que estas instituciones están obligadas a preparar y presentar dicha información, lo cual solo supondría disponer de ésta en sus sitios web.

Por otra parte, se evidencia que los factores asociados al tamaño (número de estudiantes en pregrado y posgrado), la antigüedad, la calidad en la gestión administrativa de la institución, la calidad de los resultados en investigación (número de revistas indexadas) y el peso de los recursos aportados por la Nación, determinan y caracterizan a las universidades que divulgan su información académico-financiera a través de sus sitios web. Sin embargo, vale la pena señalar que factores como la condición de estar acreditada institucionalmente, tener un mayor o menor número de programas acreditados, u ofertar un mayor número de programas académicos, no se encuentran asociados con los niveles de publicación de la información.

Como complemento se muestra que variables que determinan un grado de obligatoriedad en las universidades, impulsan la revelación y divulgación de la información, como se explica a través de la variable de la obtención del sello de calidad por la gestión pública y el mayor uso de recursos públicos a través de la financiación, lo cual genera una mayor presión para rendir cuentas e informar sobre la gestión.

Finalmente, los resultados muestran que los niveles de revelación y divulgación de la información no son los deseados y que existen factores o características de las instituciones, que pueden impulsar o motivar un mayor nivel de publicación de información a través de sus sitios web.

1 Se toma como referencia el proyecto de reforma de la ley 30 de 1992 de Educación Superior, que presentó el Gobierno Nacional en el mes de julio de 2011. Aunque se reconoce que este proyecto fue objeto de criticas y se ha retirado del proceso legislativo correspondiente para su promulgación.

2 La fase de información se refiere a la publicación de información en línea. La fase de interacción aborda la comunicación en dos vías y la consulta a bases de datos. La fase de transacción reconoce la obtención de productos y servicios en línea. La fase de transformación involucra los servicios organizados a partir de las necesidades. Y la fase de democracia, como última expresión, se orienta en la construcción colectiva de políticas y toma de decisiones.

3 La observación sobre la información publicada en los sitios web de las universidades, se realizó entre el 28 de marzo de 2011 y el 12 de abril de 2011.

4 Son las universidades que se encuentran registradas en el sistema de información del Ministerio de Educación Nacional de Colombia, disponible en su sitio Web, el cual fue consultado en el mes de febrero de 2011.

5 Tiempo Completo Equivalente = (Profesores tiempo completo) + (Docentes medio tiempo/2) + (Suma Horas Cátedra Docente/18*40)

6 Elaboración propia.

7 Elaboración propia.

8 Elaboración propia.

9 Elaboración propia.

10 Elaboración propia.

11 Elaboración propia.

12 Elaboración propia.

13 Elaboración propia.

14 Elaboración propia.

15 Elaboración propia. Variable dependiente: índice de nivel de divulgación.

6. Referencias

Alonso, M. (2009) La transparencia de las empresas en Internet para la confianza de los accionistas e inversores: un análisis empírico. En: Revista Cuadernos de Administración, 22 (38): 11-30. [ Links ]

Arboleda, G. (2008) Rendición de cuentas. En: Evaluación de Políticas Públicas. Cali: AC Editores. [ Links ]

Archer, S., Delvaille, P & McLeary, S. (1995) The measurement of harmonization and the comparability of financial statement items: within-country and between-country effects. En: Accounting and Business Research, 25: 67-80. [ Links ]

Cameron, W. (2004) Public accountability: effectiveness, equity & ethics. En: Australian Journal of Public Administration, 63 (4): 59-67. [ Links ]

Cárcaba, A. & García, J. (2008) Determinantes de la divulgación de información contable a través de Internet por parte de los gobiernos locales. En: Revista Española de Financiación y Contabilidad, XXXVII, (137): 63-84. [ Links ]

Cooke, T. (1989) Voluntary Disclosure by Swedish Companies. En: Journal of International Financial Management and Accounting, 1: 171-195. [ Links ]

Congreso de Colombia (1992) Ley 30, por la cual se organiza el servicio público de la educación superior. Bogotá D.C. [ Links ]

Congreso de Colombia (2003) Ley 872. Por la cual se crea el sistema de gestión de la calidad en la Rama Ejecutiva del Poder Público y en otras entidades prestadoras de servicios. Bogotá D.C. [ Links ]

Congreso de Colombia (2007) Ley 1151, por la cual se expide el Plan Nacional de Desarrollo 2006-2010. Bogotá D.C. [ Links ]

Consejo Nacional de Política Económica y Social, CONPES. (2010) Política de rendición de cuentas de la rama ejecutiva a los ciudadanos. Bogotá D.C. [ Links ]

Contaduría General de la Nación (2007) Régimen de Contabilidad Pública. República de Colombia. Bogotá D.C. [ Links ]

Contraloría General de la República, (2009) Audiencias públicas en la ruta de rendición de cuentas a la ciudadanía de la administración pública nacional. Bogotá D.C. [ Links ]

Corporación Transparencia por Colombia. (2010) Índice de transparencia nacional 2008-2009. Bogotá D.C. [ Links ]

Dowling, J. & Pfeffer, J. (1975) Organization legitimacy: social values and organizational behavior. En: Pacific Sociological Review, 1 (18): 122 -136. [ Links ]

Freeman, E. (1984) Strategic Management: a Stakeholder Approach. Pitman Publishing. [ Links ]

Galindo, R. & Mir, C. (2007) Gobierno Corporativo, Transparencia y Auditoria. En: Revista Internacional LEGIS de Contabilidad & Auditoria, 30: 147-170. [ Links ]

Gallego, I., Garcia, I. & Rodriguez, L. (2009) Universities' Websites: Disclosure Practices and the Revelation of Financial Information. En: The International Journal of Digital Accounting Research, 9: 153-192. [ Links ]

Gallego, I., García, I. & Rodríguez, L. (2008): Voluntary and compulsory information disclosed online: the effect of industry concentration and other explanatory factors. En: Online Information Review, 32 (5): 596-622. [ Links ]

Gandia, J. & Archidona, M. (2008) Determinants of web site information by Spanish city councils. En: Online information Review, 32 (1): 35-57. [ Links ]

Gómez, F. & Católico, D. (2009) Revelación y divulgación de la información financiera y no financiera on-line de las 500 empresas más representativas en Colombia. En: Revista Cuadernos de Contabilidad, 10 (27): 269-318. [ Links ]

Gómez, F. & Católico, D. (2010) Relación de la presentación de información de negocios on-line con las variables financieras en las empresas colombianas. En: Revista Facultad de Ciencias Económicas: Investigación y Reflexión, XVIII, (1): 205-224. [ Links ]

Governmental Accounting Standards Board (GASB) (1987) Objectives of Financial Reporting. Concepts Statement N° 1, Norwalk: GASB. [ Links ]

Gray, R., Owen, D. & Adams, C. (1996) Accounting & accountability: changes and challenges in corporate social and environmental reporting. London: Prentice Hall. [ Links ]

Martin, E. (2008) Rendición de cuentas y eficiencia de la universidad pública en el proceso de convergencia europea. Estudios de Hacienda Pública. Madrid: Instituto de Estudios Fiscales. [ Links ]

Meek, G., Roberts, C. & Gray, S. (1995) Factors influencing voluntary annual report disclosures by US, UK and Continental European multinational corporations. En: Journal of International Business Studies, 3: 555-572. [ Links ]

Ministerio de Comunicaciones, (2008) Decreto 1151. Por medio del cual se establecen los lineamientos generales de la Estrategia de Gobierno en Línea de la República de Colombia. Bogotá D.C. [ Links ]

Ministerio de Educación Nacional -MEN (2011) Informes estadísticos Universidades Públicas, Recuperado el 13 de febrero de 2011, de: http://www.mineducacion.gov.co. [ Links ]

Misterio de Tecnologías de la Información y las Comunicaciones, (2010) El Gobierno en Línea en Colombia 2009. Bogotá D.C. [ Links ]

Organisation for Economic Cooperation and Development (OECD) (2003) The E-Government Imperative. Paris: Main Findings. [ Links ]

Organisation for Economic Cooperation and Development (OECD) (2005) E-Government for Better Government. Paris. [ Links ]

Organización de Naciones Unidas - ONU (2010) E-Government Survey 2010. New York. [ Links ]

Presidencia de la República de Colombia (2000) Directiva Presidencial N° 02. Gobierno en Línea. Bogotá D.C. [ Links ]

Presidencia de la República de Colombia (2002) Directiva Presidencial N° 10. Programa de Renovación de la Administración Pública: Hacia un Estado Comunitario. Bogotá D.C. [ Links ]

Presidencia de la República de Colombia, (2004) Decreto 4110. Por el cual se reglamenta la Ley 872 de 2003 y se adopta la Norma Técnica de Calidad en la Gestión Pública. Bogotá D.C. [ Links ]

Rodriguez, J. & Machado, E. (2006) Voluntary institutional reporting, transparency and comparability. Application on Universities and Higher Education Institutions (HEI) A study in websites of Iberian Universities. 29th EAA Annual Congress - Dublin, 22-24 March. [ Links ]

Rodríguez, M., López, A. & Caba, C. (2005) La divulgación de información financiera gubernamental en internet. Un estudio comparativo de los países sudamericanos y continentales europeos. Actas conferencia IADIS Ibero-Americana WWW/ Internet 2005. Ed. IADIS Press, (pp. 255-263) [ Links ]

Royo, S. (2008) El gobierno electrónico en la rendición de cuentas de la administración local. En: Revista Española de Financiación y Contabilidad, 137: 175-178. [ Links ]

Serrano, C., Rueda, M. & Portillo, P (2009) Factors influencing e-disclosure in local public administrations. En: Environment and Planning C: Government and Policy, 27 (2): 355-378. [ Links ]

Torres, L., Pina, V. & Royo, S. (2010) Is E-Government Promoting Convergence Towards More Accountable Local Governments? En: International Public Management Journal, 4 (13): 350-380. [ Links ]