Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkIntroducción

A nivel general existe consenso en señalar que las personas bien informadas deben ser capaces de tomar decisiones financieras adecuadas a fin de afrontar las realidades del mundo moderno (Lusardi y Mitchell, 2011; Sharif, Ahadzadeh y Turner, 2020). No obstante, diversos tipos de factores muestran que, en la práctica, estas decisiones distan de presentarse. Así, sin una comprensión de los conceptos financieros básicos, las personas no van a estar bien equipadas para tomar decisiones relacionadas con la gestión de sus recursos.

Desde los resultados numéricos globales para el caso colombiano, tomando como punto de referencia la información de la primera encuesta sobre educación financiera realizada en el país (Banco Mundial, 2013), se señala que la inclusión financiera introduce y genera un comportamiento de orden en las finanzas personales y construye una óptima educación en este campo. Según los resultados de esta encuesta, se muestran que el 94% de los colombianos indicó que planeaba su presupuesto y tenían algunos ahorros para la vejez, pero solo el 23% sabía fielmente cuánto había gastado el mes pasado; situación expuesta también en el informe de la Comisión Intersectorial para la Educación Económica y Financiera (CIEEF, 2017). A pesar de que el 88% de los colombianos se mostró intranquilo por tener que afrontar mayores gastos en el futuro, como, por ejemplo, el ahorro para pensión y tener una vejez digna, únicamente el 41% tiene proyectos para pagar y sostener los gastos del futuro. Por otra parte, se comprobó que solo una de cada cinco personas podría enfrentar gastos significativos para imprevistos. Adicionalmente, más de la mitad de los colombianos manejan productos y servicios del sector financiero, cotejan precios y cobros, evalúan los requisitos y cláusulas antes de tomar algún producto o servicio ofrecido por alguna entidad financiera. Ahora bien, toda esta realidad planteada podría ser insuficiente porque el 81% de los habitantes no posee los conocimientos adecuados que le permitan calcular una tasa de interés simple. Así las cosas, la poca incorporación financiera agranda estos retos: el 45% de los colombianos no usa productos o servicios del sector financiero y el 72% no cuenta con un plan adecuado y legal de ahorro. Además, el 65% de las personas declara que no posee dinero para responder por los gastos fundamentales, ya sea de manera habitual u ocasional (Banco Mundial, 2013).

Conceptualmente hablando, la educación financiera no es ni estable ni constante, por el contrario, se ajusta a objetivos específicos, está relacionada con las experiencias, los contextos y las habilidades del individuo o a las situaciones sociales que vive (Bay, Catasús y Johed, 2014). Además, tiene que ver no solo con el conjunto informacional y las destrezas de los individuos, sino que es necesario que también tengan accesibilidad a los servicios y productos financieros, ya que incide en el mejoramiento de las competencias (Schuhen y Schürkmann, 2014). Por tanto, no es posible relacionar la educación financiera con un estado permanente, absoluto e inherente a las personas, que también dependen de diferentes variables, como, por ejemplo, la edad, la familia, la cultura o el país donde viven, entre otras (Falahati y Sabri, 2015; Mihalčová, Csikósová y Antošová, 2014).

La literatura académica en el tema, en el caso particular de las mujeres, ha encontrado resultados diversos en varios frentes, tanto desde las diferencias observables de género como otros en los que esta no es significativa. Así, por ejemplo, Agarwalla, Barua, Jacob y Varma (2015) concluyen que los hombres tienen mejores competencias al respecto, con relación a las mujeres, por ser ellos quienes tradicionalmente se han encargado de las finanzas familiares. Esta situación también se identifica en Kiliyanni y Sivaraman (2016), quienes aducen la necesidad de diseñar programas específicos que contemplen esas diferencias. En esta dirección, Azar, Lara y Mejía (2018) sostienen que se tiene certeza de la existencia de brechas de género en cuanto al acercamiento, conocimiento y la utilización de los productos y servicios del sector financiero, lo cual también queda plasmado por Swiecka Yesildag, Özen y Grima (2020), de modo que se evidencia en todos los casos un mayor desempeño de los hombres cuando se compara con el de las mujeres en el comportamiento y las habilidades financieras. En el tema de la participación en el mercado de valores, existe una diferencia significativa en la brecha de género, situación que, según Almenberg y Dreber (2015), puede reducirse a través de la alfabetización de las mujeres. Finalmente, Bannier y Schwarz (2016) recomiendan incrementar los programas de capacitación en esta población, ya que ayuda a mejorar la tolerancia al riesgo.

En la otra orilla de trabajos, Denegri, Cabezas, Páez, Vargas y Sepúlveda (2009) encuentran que en diversas investigaciones realizadas las mujeres consiguen, por lo general, mejores puntajes en la evaluación de educación financiera. Para Grigion, Mendes, Arruda y Bender (2015), así como para Driva, Lührmann y Winter (2016), no se logra establecer una relación causal entre los estereotipos de género y el conocimiento financiero, sin embargo, encuentran que en los jóvenes esta diferencia es un poco más evidente. Recientemente, Sharif et al. (2020) muestran cómo la enseñanza de los padres impulsa a un mayor comportamiento en la búsqueda de información financiera en el público femenino, y ahí se deriva en un mayor conocimiento en el tema.

De esta forma, se hace énfasis en una población específica de interés que, si bien se ha indagado explícitamente en algunas investigaciones previas (Azar et al., 2018; Driva et al., 2016; Grigion et al., 2015; Grigion, Mendes y Kirch, 2018; Lusardi y Mitchell, 2008; Mahdavi y Horton, 2014; Sharif et al., 2020), formalmente a nivel de publicaciones científicas solo se registra un trabajo realizado en este segmento específico en el caso colombiano (Tovar, Vargas y González, 2019), pero ningún caso aplicado en Medellín, por lo que se pretende contribuir al conocimiento contextualizado en el sujeto bajo estudio.

De esta forma, con base en lo planteado, el objetivo general de esta investigación se centra en describir los conocimientos, los comportamientos y las actitudes en el tema de educación financiera de 102 mujeres del barrio López de Mesa en Medellín, Colombia. Adicionalmente, se calculan tablas cruzadas con el fin de dar cuenta de un mejor entendimiento de las diferencias en las características sociodemográficas en estas tres dimensiones, y se estima un modelo logístico ordenado que permite entender los determinantes del nivel de conocimiento financiero. Estos resultados sirven como insumo para establecer características específicas en un entorno local y compararlas con algunos resultados del contexto y la literatura en el tema. Así, mediante este tipo de estudios se incentiva la creación de estrategias y programas a nivel nacional que fortalezcan la educación financiera y las finanzas personales.

Este trabajo se divide en seis secciones, incluida esta introducción. La segunda sección expone el contexto general de la población de la zona de estudio. Luego se presentan los antecedentes empíricos sobre el tema en cuestión. En cuarto lugar, se describe la metodología seguida en este trabajo. Tras esto se analizan los principales hallazgos y, por último, se esbozan algunas conclusiones y limitaciones.

Contexto general de la población femenina en la zona de estudio

Las cifras obtenidas con base en los datos del Sistema de Selección de Beneficiarios para Programas Sociales, Sisben (Municipio de Medellín, 2018), establecen que los habitantes totales del barrio son 3369, de los cuales cerca del 54% pertenecen al género femenino. En la Figura 1 se ilustran elementos sociodemográficos tales como edad, estado civil, nivel educativo y economía en el núcleo familiar. De esta información se resalta que el promedio de edad es de 48 años, el máximo nivel educativo alcanzado es la secundaria y, como una aproximación a la medición de la pobreza, el puntaje del Sisben está por encima del valor mínimo (24,4) con un valor promedio de 54,3.

Fuente: elaboración propia con base en datos del Sisben (Municipio de Medellín, 2018) utilizando el programa Canva GDPR.

Figura 1 Principales características sociodemográficas de las mujeres habitantes del barrio López de Mesa.

Estudios aplicados en la temática de la educación financiera

Este ejercicio se apoya en investigaciones aplicadas sobre educación financiera tanto a nivel general como a nivel específico en la población femenina. La revisión adelantada proporciona diversas perspectivas para generar conocimiento sobre la educación financiera en mujeres en distintos contextos internacionales.

Estudios aplicados en población femenina

La educación financiera ha obtenido gran importancia en los últimos años como una técnica que busca fomentar la evolución social y económica, principalmente para las personas de bajos recursos. Sanders, Weaver y Schnabel (2007) aducen que existe una estrecha relación entre los bajos recursos y la violencia intrafamiliar; gracias a este análisis, en el que emplearon un diseño cuasiexperimental y enfocado en el comportamiento financiero de mujeres maltratadas, se destaca la necesidad de profundizar en este tema de investigación.

Por su parte, la investigación de Mahdavi y Horton (2014), aplicada a 4344 mujeres con formación universitaria, aborda sus finanzas personales y su educación financiera. Los resultados develan un conocimiento moderado sobre la temática financiera, sin embargo, muestran que, a mayor nivel de formación, se presenta mayor dominio sobre el tema. Estos hallazgos evidencian la necesidad de que las mujeres universitarias tengan una mejor educación financiera. En la misma línea, Muccino (2014) señala que las personas con estudios universitarios tienen mayor tendencia a abrir cuentas bancarias, de hecho, el 47% de las mujeres y el 55% de los hombres declararon poseer como mínimo una cuenta bancaria.

Entretanto, Lusardi y Mitchell (2008) encuentran que las mujeres muestran niveles mucho más escasos de instrucción y conocimiento en materia financiera, lo que genera una menor posibilidad de planificar sus ahorros para alguna adversidad o destinados a una pensión en su vejez, con implicaciones importantes para la política de un país. Ahora bien, las tácticas nacionales determinadas con el fin de disminuir las diferencias de género deben concentrarse en áreas más vulnerables y en las que más se podría presentar este tipo de discriminación, en lo que se refiere a la educación financiera y otros conceptos adicionales, en los cuales se tacha a las mujeres con un grado de inferioridad, de modo que es necesario constituir una forma adecuada para evaluar la educación financiera individual (Grigion et al., 2018).

Estudios aplicados en otras poblaciones

Según Cano, Esguerra, García, Rueda y Velasco (2014), existe un desconocimiento generalizado de la educación financiera tanto en hombres como en mujeres, así como información incompleta e inadecuada sobre los productos de ahorro e inversión, debido a que la mayoría de las personas no tienen fácil acceso al sector financiero. Ahora bien, el ideal de que la educación financiera permita a las personas alcanzar un mayor bienestar y mejorar la calidad de vida aún se encuentra lejos de materializarse, por lo que cada individuo debe ser dueño de fortalecer su propia formación en el tema, con el fin de evitar crisis financieras a nivel personal y familiar de manera efectiva en ambientes de cambio económico permanentes (Lusardi, 2008). Incluso, un estudio realizado en Italia considera como una de sus hipótesis que, a mayor nivel de educación financiera de un individuo, mayor es la probabilidad de ser un empresario (Oggero, Rossi y Ughetto, 2019).

El estudio de Hahn, Jang y Park (2013) rescata la importancia de la actitud económica como variable influenciadora para el desarrollo de habilidades y comportamientos financieros saludables. Así lo evidencia Figueroa (2009), quien resalta la importancia del presupuesto como herramienta que facilita la toma de decisiones financieras en la vida cotidiana y, al mismo tiempo, es la base que permite alcanzar proyecciones económicas que mejoren la calidad de vida. Sohn, Joo, Grable, Lee y Kim (2012) encontraron que los adolescentes ven el dinero como una herramienta para indicar triunfos en su vida, lo cual se encuentra relacionado de forma negativa con la educación financiera. Por su parte, Cameron, Calderwood, Cox, Lim y Yamaoka (2014) consideran que en esta etapa es cuando el individuo se encuentra menos preparado para tomar decisiones que impliquen un cambio financiero.

Por otra parte, el sistema educativo de cada país ha considerado importante en los últimos años trabajar en la educación financiera, tradicionalmente en la secundaria y, de manera reciente, en la primaria (Del Brío, López y Vereas, 2015). En el trabajo de Denegri et al. (2009) se muestra que los jóvenes no cuentan con una formación que les permita desenvolverse de forma adecuada frente al sistema económico, por lo que, aunque la educación impartida por las instituciones educativas mejora las competencias de los individuos al respecto, no es suficiente para alcanzar niveles adecuados de educación financiera (Agarwalla et al., 2015). Esta es una situación que puede repercutir en las decisiones futuras, sin importar el interés por el manejo del dinero y la disposición a participar de programas de educación financiera que les pueden ayudar a mejorar los hábitos de ahorro, conocimiento de crédito e inversión en el sector financiero (Flores y Simón, 2011). Un elemento adicional por mencionar en la población juvenil es que se ha establecido que los conocimientos, las actitudes y los comportamientos respecto a las finanzas podrían ayudar a establecer una conducta financiera a futuro, así como la posibilidad de que en este grupo etario exista una diferenciación en cuanto a género (Swiecka et al., 2020).

A modo de síntesis, queda claro que, sin importar la edad, el género y la formación académica, la educación financiera y las competencias que este tipo de conocimiento requiere poseen diversas barreras a lo largo de la vida. Si bien los retos en un punto determinado varían, se evidencia que es un proceso más de índole personal en el que los individuos deben buscar autoformación, a fin de estar mejor preparados para enfrentar un mundo en el que las finanzas son cada vez más importantes. A nivel específico, se puede notar que en los estudios analizados existe una relación directa entre el nivel de educación de las mujeres y sus habilidades financieras.

Metodología

Población y muestra

Para la determinación del tamaño de la muestra se toman los datos poblacionales del Sisben 2017 (Municipio de Medellín, 2018). Así, el muestreo se calcula usando la fórmula clásica de muestreo aleatorio simple tomando como base la población de 1622 mujeres mayores de dieciocho años. Se toma un muestreo aleatorio simple de 102 encuestas que estadísticamente corresponde a un error del 8,4% y una probabilidad del 8%.

Cuestionario utilizado

La revisión de la literatura adelantada permitió identificar las variables y los factores que miden el constructo de educación financiera. El proceso de búsqueda adelantado incluyó la definición de las palabras clave y los operadores de búsqueda en bases de datos científicas, y se centra únicamente en trabajos empíricos que abordan la problemática en la población adulta, específicamente en mujeres, o que hicieran distinción de estas en sus resultados. La estrategia de búsqueda se lleva a cabo en Scopus, empleando los conceptos de financial literacy y financial education, los cuales se combinan con adult population y women. Adicionalmente, estas palabras guía también se ingresaron en Google Académico con el fin de contar con una cobertura geográfica mayor de estudios que dieran cuenta del contexto latinoamericano y colombiano.

Con base en esto, se diseña un instrumento de recolección con preguntas cerradas a fin de evaluar tres dimensiones fundamentales: actitudes, conocimiento y comportamiento, así como para identificar las características sociodemográficas y algunas particularidades de la toma de decisiones financieras en el hogar. Este cuestionario se estructura siguiendo varios trabajos en la materia, entre los que se destacan los de Lusardi y Mitchell (2008), Grupo de Investigación R. E. D. (2017), Azar et al. (2018), y Grigion et al. (2018).

A continuación, se describen estas dimensiones (en el anexo se encuentra el formato utilizado). La actitud financiera hace alusión al adecuado manejo y entendimiento de cómo se desenvuelve un individuo en el tema de las finanzas, en general. Esta sección se divide en dos partes: ocho preguntas con respuesta tipo Likert de 4 puntos que capturan el nivel de acuerdo o desacuerdo con la afirmación presentada, y seis interrogantes sobre la economía del hogar que posibilitan tener conocimiento sobre el manejo de las finanzas en el núcleo familiar. En la categoría de conocimiento, corresponde a interrogaciones tipo prueba que muestran si existe o no un dominio del tema, mediante cinco preguntas en las que se incluyen algunos ejercicios básicos sobre finanzas y se plantea una selección múltiple con única respuesta. Así, fue posible obtener un indicador del conocimiento de la población en este tema. Por último, para la dimensión del comportamiento, se formulan diez preguntas que capturan la frecuencia con la que se realizan determinadas situaciones, con las siguientes opciones de respuesta: nunca, algunas veces, casi siempre, y siempre.

Proceso de recolección y tabulación de la información

La información se recogió de manera personal, en tiendas, casas y locales, así como referidos de la zona de influencia del sector. Estos datos se tabularon en un documento de Microsoft Excel. El procedimiento de análisis de los datos se realiza utilizando estadística descriptiva y tablas de contingencia para establecer diferencias en las respuestas según las características demográficas. Los datos cualitativos se expresaron en términos porcentuales, mientras que los cuantitativos en valores promedio.

Modelo logístico ordenado para el nivel de conocimiento

El conocimiento financiero, considerando las respuestas acertadas dadas a las preguntas, se estableció en tres niveles: “bajo”, “medio” y “alto”, codificados como 1, 2 y 3, respectivamente, que corresponden a la variable dependiente. Se usaron como variables predictoras las características sociodemográficas, las variables dicotómicas de toma de decisiones financieras (información sobre educación financiera, ahorro y presupuesto), así como las variables más relevantes de la actitud (A1) y el comportamiento financiero (CF1). Cabe anotar que en la sección de resultados solo se reportan aquellas variables que fueron significativas desde un punto de vista estadístico.

Existen diversas aproximaciones metodológicas para llevar a cabo modelaciones de tipo logístico (Agresti, 2003). Cuando la variable explicativa expresa varias categorías, y estas presentan un orden determinado, el modelo logístico ordenado aparece como una estrategia adecuada (Fullerton, 2009). La selección de variables sigue el procedimiento de selección por etapas, tomando como referente la mejora en el logaritmo de verosimilitud y que el nivel de aceptación estuviera por debajo del umbral de 0,10. La estimación del modelo se lleva a cabo utilizando el software R, en particular el paquete MASS y su comando polrRipley et al., 2013).

Presentación de resultados

En esta sección se sintetizan los principales hallazgos de los datos recolectados. Se divide en seis apartes: características sociodemográficas, economía del hogar, las tres dimensiones de la educación financiera (actitudes, conocimientos y comportamientos), los cruces de variables y el modelo para el tema de conocimiento.

Características generales de la población estudiada

La Tabla 1 resume las principales características de las 102 mujeres estudiadas. Se encontró que las edades de estas oscilan entre los dieciocho y los 65 años; segmentados en tres rangos de edad que proporcionalmente se distribuyen entre dieciocho y 33 con un 56,9%, entre 34 y 48 con un 30,4%; el restante 12,7% con edades entre 49 y 65 años. En cuanto a la tenencia de hijos, se encontró que el 38,2% no tiene hijos, seguido por las mujeres que tienen un hijo con el 28,4%, dos hijos con el 26,5% y con tres o más con el 6,9%. En el tema del estado civil, predominaron mujeres solteras con el 48,0%, mientras que en el tema educativo de las participantes la mayoría se concentra en los niveles técnico y tecnológico con un 39,2%, seguido por el nivel de educación secundario con el 34,3%, y un 22,6% son universitarias. Finalmente, en el tema laboral se encuentra que el 60,8% están empleadas y el 12,8% desempleadas.

Tabla 1 Características sociodemográficas de la población estudiada

| Variable | Número | % |

|---|---|---|

| Rango edades | ||

| 18-33 | 58 | 56,9% |

| 34-48 | 31 | 30,4% |

| 49-65 | 13 | 12,7% |

| Número de hijos | ||

| 0 | 39 | 38,2% |

| 1 | 29 | 28,4% |

| 2 | 27 | 26,5% |

| Tres o más | 7 | 6,9% |

| Estado civil | ||

| Casada | 24 | 23,5% |

| Soltera | 49 | 48,0% |

| Unión libre | 24 | 23,5% |

| Otro | 5 | 4,9% |

| Nivel educativo | ||

| Primaria/secundaria | 39 | 38,2% |

| Técnica/tecnología | 40 | 39,2% |

| Universitaria | 23 | 22,5% |

| Situación laboral | ||

| Independiente | 11 | 10,8% |

| Empleada | 62 | 60,8% |

| Ama de casa | 13 | 12,7% |

| Jubilada | 2 | 2,0% |

| Desempleada | 8 | 7,8% |

| Otra condición | 6 | 5,9% |

| Ingresos mensuales del hogar | ||

| Hasta 1 SM | 16 | 15,7% |

| 1-2 SM | 43 | 42,2% |

| 3-4 SM | 31 | 30,4% |

| Más de 4 SM | 11 | 10,8% |

Fuente: elaboración propia.

Decisiones financieras en el hogar

A continuación, se cotejan los resultados obtenidos del análisis de la información extraída de las encuestas sobre la economía del hogar de la población (Tabla 2). En relación con esta variable se encuentra que un porcentaje importante de las decisiones de ahorro e inversión se toman de forma individual y con sus parejas (29,4% en ambos casos). Otro de los aspectos más relevantes de las características económicas en el hogar es sí en las familias de las personas analizadas tienen el hábito de elaborar un presupuesto y un plan de gastos, donde el 52,0% afirmó contar con uno.

Tabla 2 Respuestas sobre la economía del hogar

| Variable | Número | % |

|---|---|---|

| Toma decisiones | ||

| Usted solo | 30 | 29,4% |

| Usted y su pareja | 3<<<0 | 29,4% |

| Otro familiar | 11 | 10,8% |

| Su pareja | 10 | 9,8% |

| Usted y otro familiar | 20 | 19,6% |

| Nadie | 1 | 1,0% |

| Realizan presupuesto | ||

| Sí | 53 | 52,0% |

| No | 49 | 48,0% |

| Plan del presupuesto | ||

| Plan exacto | 16 | 15,7% |

| Plan general | 82 | 80,4% |

| Nulo | 4 | 3,9% |

| Frecuencia del plan | ||

| Nunca | 26 | 25,5% |

| A veces | 54 | 52,9% |

| Siempre | 22 | 21,6% |

| Ingresos no cubren gastos en los últimos doce meses | ||

| Sí le ha pasado | 65 | 63,7% |

| No le ha pasado | 37 | 36,3% |

| Tiempo que cubriría gastos sin su fuente de ingreso | ||

| Menos de una semana | 9 | 8,8% |

| Menos de un mes | 48 | 47,1% |

| Entre uno y tres meses | 34 | 33,3% |

| Entre tres y seis meses | 9 | 8,8% |

| Más de seis meses | 2 | 2,0% |

Fuente: elaboración propia.

Por otra parte, cuando se plantea un escenario potencial en el que las personas perdieran sus empleos, y se indaga por cuánto tiempo podrían cubrir sus gastos sin pedir dinero prestado, se obtiene que menos de una semana el 8,8%, menos de un mes el 47,1%, entre uno y tres meses el 33,3%, y más de seis meses el 2,0%. Esta situación indica que muchas de las mujeres tienen como única fuente de ingresos su actividad económica principal, de modo que con este criterio también se puede plantear que muchas de ellas no tienen una capacidad real de ahorro.

En este sentido, respecto a la planeación financiera, se identifica que la incertidumbre es un factor constante en este aspecto de la vida de las mujeres encuestadas. Por una parte, el 25,5% manifiesta no realizar planeación sobre sus gastos y, adicionalmente, el 52,9% indica que lo hace algunas veces, además, con mayor representatividad, lo que no garantiza que se presente una adecuada relación entre sus ingresos y sus salidas de dinero. Esto guarda estrecha relación con la exactitud con la que se realizan los presupuestos que las encuestadas manifiestan realizar. Si el 82,4% de las mujeres construye un presupuesto general, podría interpretarse que algunos montos no son contemplados en su planeación y, por ende, al final del mes las cuentas no son precisas, lo que afecta de forma directa la efectividad del presupuesto. La falta de un plan financiero adecuado, sumado a la capacidad de cubrir los gastos sin la fuente de ingresos principal, puede evidenciar que los conocimientos financieros no son suficientes y que no hay una relación directa entre saber los conceptos y aplicarlos en la vida cotidiana; dicho de otra manera, existe una disonancia cognitiva entre lo que dicen saber y conocer, y efectivamente como se comportan.

Actitudes

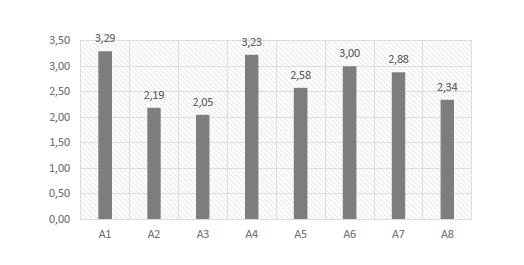

Otro aspecto importante que se identifica en la investigación está relacionado con la actitud, la cual capturaba la percepción frente a la toma de decisiones de ahorro, crédito e inversión de sus recursos financieros. Los promedios de respuesta se sintetizan en la Figura 2, que muestran una mayor tendencia hacia considerar cuidadosamente si pueden pagar algo antes de comprarlo (A1) y a pagar las deudas a tiempo (A4), con puntajes de 3,29 y 3,23, respectivamente; las siguen las preguntas (A6) y (A7), las cuales muestran que vigilan personalmente los temas financieros, se ponen metas financieras a largo plazo y se esfuerzan por lograrlas. Si bien es cierto que las actitudes de mayor responsabilidad frente al dinero tuvieron más representatividad en las respuestas, no se puede ignorar que comportamientos altamente riesgosos como vivir el día (A2), preferir gastar dinero que ahorrarlo (A3), y el dinero está ahí para gastarlo (A8) obtuvieron puntajes desde 2,19 hasta 2,34, lo que deja claro que son aún actitudes frecuentes en las mujeres encuestadas.

Conocimiento

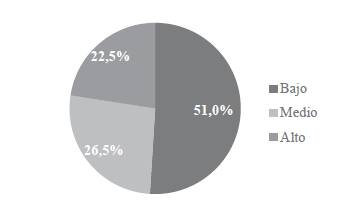

Se agruparon tres indicadores de conocimiento de acuerdo con el número de respuestas acertadas dadas a las preguntas formuladas. Así, los resultados mostraron un nivel bajo de conocimiento en un 50,98%, un nivel medio en un 26,47% y un nivel alto en un 22,55% (Figura 3); esta situación coincide con otros estudios realizados en el país y a nivel mundial que refuerzan la necesidad de contar con estrategias diferenciadas de capacitación para mejorar la aprehensión de conceptos básicos de finanzas por segmentos poblacionales.

El nivel bajo de conocimiento identificado en las encuestadas permite establecer que las frecuencias de la planeación y la exactitud de los presupuestos que manifestaron realizar pueden carecer del rigor necesario para que, efectivamente, esta sea una herramienta útil a la hora de tomar decisiones financieras y proyectar sus inversiones. Esto también afecta de forma directa su capacidad de ahorro, su nivel de supervivencia si la fuente de ingresos principal desaparece y su capacidad en el momento de cubrir sus gastos reales. La situación se contrasta con los informes del Banco Mundial (2013) y el CIEEF (2017), en los que se identificó que el 94% de los colombianos diseñaba una planificación presupuestal, pero solo el 23% hacía una trazabilidad a los movimientos de dinero ejecutados en la semana anterior, lo que permite deducir que a pesar de que la mayoría de los encuestados contaba con un presupuesto, no lo seguía de manera correcta. Este estudio también resalta factores tales como el ahorro, la inversión, la consolidación de un plan de vejez y la constitución de fondos de emergencia, en los que los resultados están aún muy por debajo de lo esperado.

Comportamiento

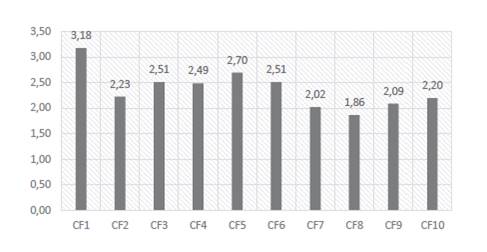

En la última sección estudiada, en la cual se evalúa el comportamiento financiero, se pretende capturar la conducta de las encuestadas frente a algunas situaciones que se presentan en el diario vivir y afectan sus finanzas personales. Se logro evidenciar que la respuesta que obtuvo mayor promedio (Figura 4), es decir, la más relevante, fue pagar las obligaciones financieras a tiempo a fin de evitar cobros de intereses (CF1), con un promedio de 3,29. El resto de las preguntas como, por ejemplo, llevar un registro de los gastos personales, comparar con otras opciones de mercado, ahorrar para acceder a algo costoso, tener una reserva financiera para un momento de crisis, entre otras, se situaron en el rango superior de la escala, excepto comprar por impulso que fue la respuesta con el promedio más bajo.

Estos comportamientos permiten ratificar que la percepción de las mujeres encuestadas frente a sus prácticas financieras no es del todo cierta en relación con las actitudes. Por ejemplo, ponerse metas financieras a largo plazo (A7) obtuvo un puntaje de 2,9 respecto a prefiero comprar un producto a crédito que ahorrar dinero para comprarlo (CF9), que alcanzó un puntaje de 2,8. Esta actitud entra en contradicción con el comportamiento expuesto y revela que prima la conducta sobre lo que se considera como correcto, financieramente hablando.

Diferencias de las dimensiones según características de la muestra

A continuación, se presentan las dimensiones analizadas en relación con las características sociodemográficas y de toma de decisiones de las mujeres que respondieron el cuestionario. La Tabla 3 muestra algunas diferencias que se resaltan a continuación.

Tabla 3 Diferencias en las puntuaciones promedio de las dimensiones analizadas según características asociadas a las mujeres

| Variable | Número | Puntuación promedio | ||||

|---|---|---|---|---|---|---|

| Conocimiento | A1* | Resto | Comportamiento | |||

| CF1** | Resto | |||||

| Número de hijos | ||||||

| Cero | 39 | 2,69 | 3,30 | 2,77 | 3,41 | 2,40 |

| Uno | 29 | 2,55 | 3,00 | 2,43 | 3,03 | 2,25 |

| Dos | 27 | 2,30 | 3,64 | 2,59 | 3,04 | 2,14 |

| Tres o más | 7 | 2,29 | 3,20 | 2,53 | 3,00 | 2,35 |

| Estado civil | ||||||

| Casada | 24 | 2,79 | 3,44 | 2,49 | 3,04 | 2,23 |

| Soltera | 49 | 2,73 | 3,20 | 2,71 | 3,35 | 2,39 |

| Unión libre | 24 | 1,96 | 3,27 | 2,54 | 3,00 | 2,21 |

| Nivel educativo | ||||||

| Primaria/secundaria | 39 | 2,44 | 3,27 | 2,58 | 3,00 | 2,05 |

| Técnica/tecnología | 40 | 2,60 | 3,30 | 2,54 | 3,25 | 2,42 |

| Universitaria | 23 | 2,52 | 3,31 | 2,79 | 3,35 | 2,46 |

| Ingresos mensuales del hogar | ||||||

| Hasta 1 SM | 16 | 2,38 | 2,90 | 2,50 | 3,25 | 2,38 |

| 1-2 SM | 43 | 2,42 | 3,33 | 2,67 | 3,07 | 2,20 |

| 3-4 SM | 31 | 2,52 | 3,45 | 2,55 | 3,26 | 2,31 |

| Más de 4 SM | 11 | 3,09 | 3,25 | 2,69 | 3,36 | 2,41 |

| Ha recibido formación sobre educación financiera | ||||||

| Sí | 43 | 2,84 | 3,22 | 2,56 | 3,23 | 2,36 |

| No | 59 | 2,29 | 3,35 | 2,65 | 3,14 | 2,24 |

| Tiene el hábito de ahorrar | ||||||

| Sí | 54 | 2,56 | 3,37 | 2,62 | 3,48 | 2,48 |

| No | 48 | 2,48 | 3,12 | 2,60 | 2,83 | 2,07 |

| Toma de decisiones financiera | ||||||

| Sola | 30 | 2,47 | 3,32 | 2,73 | 3,13 | 2,31 |

| En consulta con otras personas | 71 | 2,55 | 3,28 | 2,56 | 3,18 | 2,26 |

| El hogar establece un presupuesto | ||||||

| Sí | 53 | 2,62 | 3,32 | 2,60 | 3,32 | 2,43 |

| No | 49 | 2,41 | 3,25 | 2,62 | 3,02 | 2,14 |

| Muestra: 102 | ||||||

| **A1: antes de comprar algo considero cuidadosamente si puedo pagarlo | ||||||

| **CF1: yo siempre pago mis obligaciones financieras para evitar cobros de intereses | ||||||

Fuente: elaboración propia.

En el tema del conocimiento financiero (puntuación promedio) se encuentra que este es inversamente proporcional a la cantidad de hijos que se tiene, es decir, a menor cantidad de hijos, mayor es el conocimiento financiero, aunque con una diferencia poco representativa entre las que no tienen hijos y las que tienen tres o más (2,69 versus 2,29, respectivamente). Por su parte, de acuerdo con el estado civil, las mujeres casadas y solteras sostienen un conocimiento financiero relativamente parejo, pero al compararlas con las que viven en unión libre se encuentra una brecha más amplia respecto a las mencionadas. Cabe resaltar que las mujeres que viven en unión libre tienen un grado de conocimiento más bajo.

Con relación al nivel educativo, no se observa una diferencia representativa en cuanto a los conocimientos financieros, además se resalta que entre los diferentes grados de escolaridad todos llegan aproximadamente a 2,5, que equivale a un 62,5% del total, teniendo en cuenta que el puntaje máximo es 4. Entretanto, el nivel de ingresos de las encuestadas es un determinante de su grado de conocimientos financieros, ya que se observa claramente cómo a mayor nivel de ingresos, mayor es el conocimiento financiero.

Aunque aproximadamente el 42% de las encuestadas dice tener información sobre temas financieros, una vez analizadas las respuestas suministradas se observa que el grado de conocimiento financiero es ligeramente superior comparado con las que no han recibido información: 2,84 en promedio frente a 2,29, respectivamente. En cuanto al hábito de ahorrar, la toma de decisiones financieras y la elaboración de un presupuesto en el hogar no se observa una marcada diferencia entre quienes respondieron afirmativamente y las que respondieron de forma negativa a las preguntas.

Con relación a la actitud y al comportamiento seleccionados (A1 y CF1), las mujeres muestran cierta coherencia entre lo que manifiestan harían y cómo efectivamente actúan frente al tema, ya que no existe mucha diferencia entre unos y otros resultados, salvo algunas excepciones, como, por ejemplo, la que se ve entre las mujeres que tienen dos hijos, ya que hay una diferencia de 0,6 entre la actitud versus el comportamiento, el de las casadas con una diferencia de 0,4, y con ingresos hasta de un salario mínimo con un resultado de -0,35; es decir, es mejor el comportamiento que la actitud.

Finalmente, se utiliza un modelo logístico ordenado para predecir el nivel de conocimiento. Después del proceso de selección de variables, la estimación arroja como significativas, desde el punto de vista estadístico, las siguientes: tenencia de hijos, estado civil, si poseía información previa sobre educación financiera, el porcentaje de ahorro del hogar, y la variable de comportamiento de pago de obligaciones para evitar cobros de intereses (CF1). La Tabla 4 presenta los resultados de los coeficientes estimados (retornados o convertidos en razones de probabilidad), así como sus indicadores estadísticos asociados.

Tabla 4 Variables asociadas en la explicación del nivel de conocimiento financiero

| Variable | Coeficiente* | Error estándar | Valor t | Valor p |

|---|---|---|---|---|

| Edad | 0,9948 | 0,0287 | -0,1828 | 0,8550 |

| Hijos1 | 0,3365 | 0,5691 | -1,8816 | 0,0599 |

| Hijos2 | 0,3249 | 0,7179 | -1,5067 | 0,1319 |

| Hijos3+ | 0,0257 | 1,5227 | -2,3356 | 0,0195 |

| Est. civil: otro | 0,0879 | 1,2865 | -1,8949 | 0,0581 |

| Est. civil: soltera | 0,2689 | 0,7502 | -1,8178 | 0,0691 |

| Est. civil: unión libre | 0,1340 | 0,7309 | -2,7837 | 0,0054 |

| Info. Ef.: Si | 2,9433 | 0,4488 | 2,3859 | 0,0170 |

| Ahorra: cuanto | 0,9617 | 0,0194 | -2,0351 | 0,0418 |

| CF1.L | 11,5107 | 0,4133 | 27,8477 | 0,0000 |

| CF1.Q | -8,2339 | 0,3671 | -22,4313 | 0,0000 |

| CF1.C | 3,6189 | 0,4112 | 8,8002 | 0,0000 |

| CF bajo | CF medio | 2,1342 | 1,2466 | 1,7120 | 0,0869 |

| CF medio| CF alto | 3,6766 | 1,2368 | 2,9727 | 0,0030 |

| Desviación residual: 175,37 AIC: 203,37 Bondad de ajuste del modelo: χ2 = 118,25; P = 0,003 | Valor P para el supuesto de líneas paralelas: P = 0,000 Pseudo R2 = 0,681 | |||

| *Los coeficientes estimados se presentan en las unidades de análisis (fueron transformados exponencialmente desde las unidades logarítmicas) | ||||

Fuente: elaboración propia.

De esta forma, se observa que, en el caso de las mujeres sin hijos, las probabilidades de tener un mayor conocimiento financiero, es decir, que este sea medio o alto comparado con un nivel bajo, es 0,3365 y 0,0257 veces mayor que el de las madres que tienen un hijo y más de tres hijos, respectivamente, manteniendo constantes en el análisis el resto de las variables. Asimismo, en el caso de las mujeres casadas, las probabilidades de contar con mayores conocimientos es 0,2689, 0,1340 y 0,0879 veces mayor, frente aquellas que son solteras, están en unión libre o tienen otro estado civil, respectivamente. Por su parte, aquellas mujeres que no han recibido información sobre educación financiera exhiben proporciones más bajas en 2,94 veces con relación a las que sí recibieron información al respecto. Por último, en el tema del ahorro se muestra que, por cada unidad de disminución en el porcentaje de ahorro del hogar, las probabilidades de que el nivel de conocimiento sea más bajo se multiplican por 0,96 veces.

Discusión de resultados

Los hallazgos presentados en este estudio muestran que los bajos niveles de conocimientos financieros no solo se presentan en Medellín en la zona de estudio, sino que, como se evidencia en el estado del arte realizado y en los estudios contextuales de país, es una tendencia presente en toda Latinoamérica y a nivel internacional. Es así que se presentan dificultades para las personas con el manejo de sus recursos y el desconocimiento financiero en diversos grupos sociales. Para el caso colombiano, González y Gómez (2012) evidencian esta situación al poner de relieve que personas con elevados ingresos o alta escolaridad se califican con altos niveles de conocimiento sobre el sector financiero. Esta situación también ha sido descrita en el primer estudio realizado en materia de educación financiera en el país (Banco Mundial, 2013).

Aunado a lo anterior, los fenómenos financieros que confluyeron alrededor del año 2008, como, por ejemplo, la crisis financiera internacional, el incremento en las tasas de desempleo en Estados Unidos y otras crisis más recientes en la zona Euro trajeron como resultado que las naciones apostaran por el desarrollo de políticas públicas de educación financiera con el objetivo de prevenir las consecuencias de crisis futuras en la vida de los ciudadanos (Tovar et al., 2019). Esta situación pone de manifiesto las bases para iniciar con estos procesos formativos desde los primeros grados de educación, bajo la premisa de que formar y fomentar competencias es la clave para poner en práctica los conocimientos financieros por parte de la población. Asimismo, casos como el de Rusia, Reino Unido, Estados Unidos y Brasil son evidencia de que este tipo de iniciativas, con el seguimiento adecuado, son la clave para la reducción de los impactos negativos de sucesos financieros catastróficos tanto a nivel personal como a nivel general.

Comparado con otros escenarios, como la encuesta internacional de competencias de alfabetización financiera para adultos (Atkinson, Monticone y Mess, 2016), los datos recopilados en este trabajo demuestran que no solo en Colombia se presenta un nivel bajo de educación financiera, sino que, por el contrario, se evidencia como una problemática muy generalizada a nivel mundial. De hecho, la ocde creó tres principios clave para fomentar el empoderamiento financiero de los individuos y propiciar así un sistema financiero estable: la educación, la protección del consumidor y la inclusión. Este ejercicio global posibilita una oportunidad de analizar el comportamiento financiero de la población adulta de un gran número de países y comparar las diferencias en formación financiera por edad, género y condiciones sociales.

Ahora bien, en el caso específico de la población femenina, según Grigion et al. (2018), las mujeres con un alto grado de escolaridad tienen mejor manejo de sus finanzas personales y, por ende, un alto grado de educación financiera, hallazgo que numéricamente no muestra diferencias significativas desde el punto de vista estadístico en los resultados obtenidos en la presente investigación. No obstante, los cruces de variables mostraron que la gran mayoría de las participantes que se encuentran en nivel educativo técnico, tecnólogo o universitario obtuvieron resultados ligeramente más altos en las evaluaciones que miden el conocimiento financiero.

Los resultados también pueden contrastarse con el estudio de Oggero et al. (2019), en el que prevalecieron las diferencias de género, ya que las mujeres mostraron menor conocimiento financiero básico en comparación con los hombres, divergencia que se hizo más evidente cuando se indaga sobre un nivel avanzado de alfabetización financiera, esto sin que hubiese una variación importante respecto a la edad. Las diferencias de género observadas en relación con la educación financiera se atribuyeron, en gran medida, a factores sociodemográficos, culturales y a comportamientos económicos. Luego, se pudo establecer que el conocimiento como elemento aislado no es suficiente para determinar el bienestar financiero de una persona y, por tanto, son necesarios comportamientos y actitudes sanas frente al dinero.

Otra conexión de los hallazgos se puede plantear en relación con la Encuesta de Medición de Capacidades Financieras en los países andinos, resultados afines a los propios de esta investigación (Mejía, Pallota y Egúsquiza, 2015). En el caso del conocimiento financiero las mujeres tienen menor puntaje alto frente a los hombres, sin embargo, con respecto al comportamiento financiero las diferencias disminuyen y, en todos los países, aumenta la proporción de mujeres con altos puntajes. Finalmente, en cuanto a las actitudes financieras, más del 50% de los hombres y las mujeres alcanzan puntajes altos en los países analizados.

De acuerdo con todo lo anterior, si bien es cierto que muchos de los programas en el tema proponen capacitar a la población en temas financieros, es necesario que esta sea diferenciada a fin de aumentar las probabilidades de aprehensión por parte de la población. Así, los resultados muestran la existencia de una disonancia cognitiva entre lo que efectivamente las mujeres expresan es su comportamiento y actitud frente a cuestiones financieras, lo que saben del tema y como efectivamente toman decisiones al respecto. Lo anterior implica un rediseño en la transmisión del conocimiento en el sentido teórico-práctico que genere un conocimiento técnico necesario, además de un acompañamiento personalizado en el entendimiento de un mejor aprovechamiento de los recursos financieros de las mujeres, dadas sus condiciones particulares.

Conclusiones, recomendaciones y limitaciones

La presente investigación toma como referente otros estudios que proveen aportes y mediciones de las capacidades financieras de los colombianos, las cuales no se conectan únicamente al conocimiento y el análisis de contenidos financieros, sino que incluyen conceptos más amplios para las personas, de cara a tener un adecuado manejo del dinero en su vida personal y familiar.

La medición se llevó a cabo en el Barrio López de Mesa de Medellín, Colombia. El objeto de estudio fue la evaluación de la educación financiera de las mujeres mayores de 18 años del sector, tomando como instrumento de medición una encuesta que presenta preguntas de la vida cotidiana y permite obtener resultados individuales de carácter cuantitativo y cualitativo, así como identificar resultados característicos de las personas encuestadas. Otro aspecto identificado fue la economía desde su entorno familiar, la caracterización del nivel de conocimiento financiero de las mujeres y sus comportamientos frente a diferentes preguntas de concepto financiero, lo cual permite medir hábitos tales como el ahorro, la inversión y el manejo del dinero.

Desde el punto de vista de los resultados específicos, se muestra cómo las mujeres con dos o más hijos y las casadas tienen una actitud financiera más austera al presupuestar cuidadosamente sus gastos y ser conscientes de si pueden cubrir aquello que desean comprar. Por su parte, las mujeres solteras se destacan en cuanto al pago oportuno de sus obligaciones con el fin de minimizar los intereses. En lo que se refiere al nivel de formación, las mujeres universitarias tienen actitudes y comportamientos financieros más prudentes, lo que posiblemente se asocia a su mayor conocimiento financiero. Finalmente, mientras más alto sea el nivel de ingresos se puede observar una tendencia a un mejor control de las finanzas, así como se muestra una mayor inclinación en cuanto al reconocimiento de la importancia del ahorro respecto a su práctica. En lo particular del nivel de conocimiento financiero, se encontró que este se encuentra mediado por el número de hijos, el estado civil, la información financiera recibida, el nivel de ahorro y la frecuencia de pago de las obligaciones a tiempo.

Con dichos resultados es posible concluir que no existe una relación directa entre actitudes y comportamientos financieros y el nivel de conocimiento práctico en este mismo campo. Para este caso y los demás estudios analizados, se podría decir que es necesario diseñar y promover estrategias sobre educación financiera que le permitan a la población administrar de forma adecuada sus ingresos y, por ende, mejorar su toma de decisiones en esta materia. En línea con lo anterior, el CIIEF (2017) asegura que la educación financiera a nivel global debe estar apalancada por los gobiernos particulares y, al mismo tiempo, por la empresa privada, especialmente el sector financiero, los cuales de manera articulada pueden fomentar instrumentos en pro de la alfabetización financiera para que finalmente los ciudadanos estén en capacidad de transformarse en actores informados de un sistema que puede brindarles posibilidades y oportunidades de crecimiento.

Cabe destacar que el trabajo presentado está sujeto a importantes limitaciones que deben tenerse en cuenta al interpretar sus resultados. Inicialmente, estos resultados se refieren a una muestra limitada de personas pertenecientes a una zona específica de una ciudad, por lo que no pueden extrapolarse a toda la población femenina, ni a todo el territorio analizado. Adicionalmente, las respuestas contienen un sesgo natural en el momento de contestar afirmaciones estructuradas, ya que reflejan las percepciones respecto a las dimensiones temáticas. También, es importante destacar que se trata de un estudio transversal, lo que significa que los datos recogidos reflejan un momento específico en el tiempo, si bien es cierto que algunos de los hallazgos muestran similitudes en otros contextos y temporalidades.

A pesar de estas limitaciones, es importante destacar el nivel de especificidad y detalle alcanzado en la medición de la educación financiera para un grupo poblacional específico como un aspecto de valor añadido del estudio. Por consiguiente, las futuras líneas de investigación bien podrían explorar las categorías específicas evaluadas con mayor detalle, además de incluir otras áreas y zonas geográficas locales, regionales y nacionales que permitan evidenciar diferencias geográficas sustanciales en las variables analizadas. Asimismo, es posible establecer varios puntos de medición en el tiempo, a fin de comprender la dinámica y los cambios de los niveles de conocimiento, así como cambios comportamentales y actitudinales. Por último, pueden combinarse técnicas y métodos de medición numérica y lingüística, junto con diferentes instrumentos de reunión de datos que permitan la asimilación de una gama más amplia de elementos, de manera que se enriquezca así el análisis.