Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkIntroducción

En la configuración sobre el nuevo mundo formativo, el avance de las competencias investigativas se hace necesario en los diferentes sistemas de formación en la educación superior, y más en el campo de las ciencias económicas, empresariales y, sobre todo, las contables. Así, en el desarrollo profesional y financiero, la mejora de estas destrezas y capacidades en esta última rama se ha hecho preponderante en el mercado laboral y académico (Ríos León, 2014a).

De acuerdo con Arias (2013), Cubides et al. (1991), Gracia (1998) y Gómez (2015), a lo largo de estos últimos años se ha venido revaluando el proceso formativo que impera en los programas de contaduría pública del país, lo cual genera todo un cúmulo de concepciones y apreciaciones en el desarrollo o mejoramiento de la formación de los estudiantes de contaduría pública. Sin duda, estas disertaciones sobre la formación disciplinar de los estudiantes de contaduría pública y el enfoque programático en lo tributario e instrumental, se ha manejado en las esferas de los pregrados de la disciplina con auge fundamentado o institucionalizado (Pérez, 2012; Argudín, 2015). En consecuencia, se demuestra la marcada necesidad de poder analizar las partes neurálgicas y particularizadas del proceso pedagógico contable a partir de la formación investigativa. Las competencias investigativas en los sistemas de educación contable de las Instituciones de Educación Superior (IES) han tomado mucha fuerza en este último tiempo, dadas las condiciones de implementación científica y tecnológica en la disciplina contable (Gómez y Martínez, 2014); sin embargo, aún persiste la necesidad de seguir dándole la importancia relativa que se merece en el proceso de formación profesional de los estudiantes de contaduría pública, en especial los pertenecientes al programa de la Universidad del Atlántico.

Por ello, se preestableció el presente proyecto académico con su proximidad objetiva de diagnosticar el estado actual de la formación en competencias investigativas de los estudiantes de contaduría pública de la Universidad del Atlántico, con el fin de poder instaurar la importancia relativa de estas competencias, habilidades y representaciones en la formación contable de sus alumnos. No obstante, se proponen diversas estrategias pedagógicas y didácticas de aprendizaje para la formación investigativa de ellos.

En este sentido, este documento toma una relevancia particular debido a que lleva a fomentar el desarrollo de las competencias investigativas en los futuros profesionales de la Universidad en la disciplina contable, con lo cual se logra obtener mayor capacidad de análisis, disertación y construcción científica que permita a su vez recrear un nuevo sujeto contable que enfrente los quehaceres técnicos e instrumentales, y científicos e interdisciplinarios de la disciplina contable.

Marco conceptual

La literatura sobre el concepto de competencia-investigativa se encuentra enmarcada en la actual sociedad del conocimiento. Lo anterior, se debe a las nuevas realidades científicas, económicas y tecnológicas, que son consideradas irrefutables en el mundo contemporáneo y que imponen nuevos retos en las instituciones de formación y capacitación. En consecuencia, las competencias reclaman cambios sustanciales y la implementación de nuevos ejes temáticos que permitan una formación profesional basada en la investigación (Parra, 2004; Mérida y García, 2005). Aguilar (2015) expresa que las principales precisiones académicas hacia el desarrollo de un proyecto de unificación de criterios en competencias fueron las desarrolladas por el proyecto Tuning, en el cual solo hasta el 2004 era una experiencia exclusivamente desarrollada en Europa, y únicamente hasta mediados del 2010, toma relevancia en ciertas universidades de América Latina. El documento base recalca la pertinencia de asumir dichas precisiones sobre las competencias en un campo del saber, y consolida de una u otra forma lo que hoy en día se conoce como las competencias genéricas y específicas; las primeras identifican los elementos compartidos en cualquier área del saber, tales como capacidad de aprender, de tomar decisiones, de diseñar proyectos, etc. En cambio, las competencias específicas, se constituyen en el soporte real frente al desarrollo eficiente y eficaz de conocimientos, actitudes e intereses particulares. Se caracterizan por estar directamente relacionadas con el perfil profesional (Martínez, 2007). De Zubiría (2014) define las competencias "como una capacidad ideal que describe la potencialidad de una lengua mediante la elaboración de una gramática" (p. 137), fundamentado en lo que el lingüista Chomsky, citado en Tobón (2006), menciona acerca de estas, al expresar que las competencias evidencian la estructura mental implícita y genéticamente determinada de los seres humanos, la cual se pone en acción mediante el desempeño comunicativo.

En ese sentido, el impulso de las competencias en el proceso formativo en la educación superior va muy ligado al desarrollo de ciertas habilidades y destrezas en el desarrollo humano en un área del saber y como tal de su ser, impartida en un contexto y unas precisiones cambiantes dadas en el tiempo y espacio en el que se rodea (Valero et al., 2013; Correa, 2007; Guerrero, 2007). Sin embargo en la comunidad académica, Pérez Gómez (2007), citado en Gimeno (2009), hace la salvedad de que las competencias no pueden confundirse con habilidades y destrezas que, por ser simples y mecánicas, son incapaces de afrontar el cambio, la incertidumbre y la complejidad de la vida contemporánea... colaborar en proyectos culturales, científicos, artísticos o tecnológicos de calidad es la mejor garantía de formación de estas competencias; en ese sentido, las competencias, no deben verse como un proceso de aprendizaje, sino como un proceso cognitivo (De Zubiría, 2014; Vega, 2015; Virno, 2003).

En últimas, el desarrollo de competencias viene ligado al desarrollo de tareas y habilidades concretas con miras a algo en lo específico teniendo en cuenta el contexto y el campo del saber, como lo afirma Zabala (2007), citado en Santiváñez (2013), que las competencias son capacidades o habilidades (qué) para efectuar tareas o hacer frente a situaciones diversas (para qué) de forma eficaz (de qué manera) en un contexto determinado, (dónde), y para ello es necesario movilizar actitudes, habilidad y conocimiento (por medio de qué) al mismo tiempo y de forma interrelacionada (cómo). Así pues, en los aspectos de formación contable, Valera (2009) menciona que el futuro profesional debe ser alguien con un aprendizaje permanente en valores, capacidades, destrezas, pero sobre todo en competencias, pero no solo técnicas, con el fin de que sirva de eje articulador entre la teorización y la praxis contable; es decir, las competencias son la base que constituye la formación integral del estudiante de contaduría pública hoy en día, en la articulación investigativa y el proceso técnico (Patiño et al., 2010; Patiño et al., 2016; Vásquez y Patiño, 2015).

Por ello, el actual estudiante de contaduría pública y próximo profesional contable requerirá de ciertas competencias de manera permanente, en especial investigativas (Vasco, 2003). En otras palabras, convertirse en un sujeto contable-investigador, por las mismas cualidades del nuevo sistema-mundo (Ludwig Willgenstein), donde el profesional contable como sujeto social complejo del siglo XXI no podrá reducir su campo de actuación a un solo orden disciplinario; por eso, cada vez más existirá el apremio de una exigencia formativa e investigativa polivalente (Martínez, 2005). El proceso de enseñanza-aprendizaje en la sociedad del conocimiento y la investigación, se constituye en la misión fundamental de la auténtica y verdadera universidad (Ríos León, 2014a), dado que es evidente y necesario la ampliación y validación teórica de prácticas y hechos que generen identidades y relaciones de conocimiento en cada una de las áreas del saber y de sus disciplinas. Por eso, la ausencia de investigación en los procesos educativos o su falta de potencialidad puede limitar el avanzar y no asegurar realmente la calidad de los servicios educativos en el rol de las competencias (Gracia, 2002). Así pues, la universidad tiene un papel estratégico (Bernal, 2010) y preponderante en la producción de conocimiento, que desde un enfoque amplio e interdisciplinario permita resolver los problemas de la sociedad y transformar lo conocido. Por tanto, deben fomentarse los trabajos de investigación en las universidades porque no es posible enseñar lo que nunca ha sido conocido o investigado (Elizondo, 2010).

Al respecto, el desarrollo de competencias inves-tigativas y la formación para la misma investigación se hace necesaria, ya que puede ocasionar a la profesión y a su avance disciplinar grandes rezagos científicos, técnicos y profesionales (Franco, 2011; Gracia, 2002). Las estructuras curriculares deben dimensionar la investigación como ingrediente básico transformador, entendiéndose la investigación como un proceso de construcción de conocimiento, de indagación, de interrogación, que requiere, así mismo, la construcción de sujetos que indaguen y se cuestionen, que se expongan y se arriesguen a esa irracionalidad insegura que es la ciencia (Maldonado, 2010; Mármol y Ferrer, 2011; Rojas, 2005).

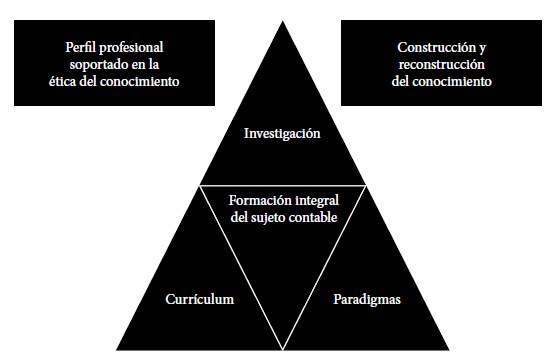

En esencia, es relativamente importante la constitución, la producción de conocimiento a través del análisis y diagnóstico de las competencias inves-tigativas, la articulación y relación de la docencia, así como la investigación y la proyección social (Ríos León, 2014a), o lo que Gracia (2002) llama la identidad conceptual del programa para poder incorporar y formar integralmente al estudiante de contaduría pública (Figura 1).

Según lo anterior, la formación para la investigación y el desarrollo de las competencias investigativas "es un proceso de aprender haciendo, en el cual se involucra al estudiante para que de manera activa construya su propio conocimiento, a través de la búsqueda de información, de la reflexión y del análisis de esta" (Ríos León, 2014b). Por su parte, Muñoz et al. (2006), citados en Castillo (2018), expresan que las competencias investigativas están contenidas en cuatro grandes grupos (Tabla 1).

Tabla 1 Competencias investigativas

| Campo de competencia | Descripción |

|---|---|

| Competencias para preguntar | Desarrollar habilidades para el manejo eficaz de la pregunta cualitativa para ordenar los elementos y fenómenos de la investigación, es decir, preguntas etnográficas. Estructurar un esquema útil para la realización de la entrevista etnográfica. |

| Competencias observacionales | Observar, lo cual incluye grados de observación participante: pasiva, moderada, activa y completa. Registrar, en esta competencia deben impulsar habilidades para anotar las observaciones. Aquí se empiezan a desarrollar las competencias escriturales iniciales. |

| Competencias analíticas | Análisis de datos cualitativos. Establecimiento de categorías de significado. Clasificación de relaciones semánticas. Distinguir y elaborar los diversos tipos de dominio. |

| Competencias escritúrales | Redacción del informe final de la investigación. Hacer redacciones que tengan orden, lógica, propiedad y estilo. Socializar el informe escrito a través de los pares en eventos y congresos. |

Fuente: Castillo (2018) basado en Muñoz et al. (2006).

Así pues, para el desarrollo en pleno en la senda contable, Patiño y Santos (2009a) explican que existen un cúmulo de acciones y estrategias que propician no solo el desarrollo de competencias investigativas en los estudiantes de contaduría pública por medio de la escritura y publicación de sus resultados de conocimiento (Figura 2), sino también realizar un diagnóstico de las competencias investigativas con el fin de llegar a lo idealizado por Machado (2005) y Castillo (2018).

Metodología

La investigación desarrolló un enfoque metodológico cualitativo en un estudio de caso, el cual corresponde a la Universidad del Atlántico. Inicialmente se ejecutó una exhaustiva revisión documental e histórica con el objetivo de analizar los discursos producidos sobre las competencias investigativas en la formación contable. Esta fase se desarrolló a partir de los documentos encontrados en la indagación en revistas incluidas en Scopus, con los siguientes criterios de búsqueda: competencias investigativas, formación integral, construcción científica y formación contable. Se tomaron las publicaciones de los últimos cinco años, sin descartar las investigaciones con fechas precedentes, pero que tuvieron una relevancia histórica en la problemática presente. En la segunda fase, se identificaron aquellos documentos madre o de base en la Facultad de Ciencias Económicas y en las vicerrectorías académicas, en especial, la Vicerrectoría de Investigaciones, Extensión y Proyección Social, que orientaran el desarrollo investigativo en el programa de Contaduría Pública entre 2015 y 2019 (con corte parcial al 31 de julio). Lo anterior permitió determinar aquellas manifestaciones de competencias investigativas en el programa, por medio de informes elaborados por la misma Facultad.

La información cuantitativa fue ingresada en el paquete estadístico (programa ssps versión 21), para identificar las cifras más relevantes que dan origen a comparaciones y conclusiones investigativas. Por último, la información cualitativa fue registrada en una ficha bibliográfica, estructurada de acuerdo con la importancia relativa de la literatura en contexto.

Resultados

Formación para la investigación: programa de Contaduría Pública de la Universidad del Atlántico

Directrices institucionales en cuanto al desarrollo y procedimiento investigativo

En este primer elemento, se realizó una búsqueda documental en las distintas dependencias y unidades académicas de la Universidad del Atlántico, se tomó como medio de exploración la página oficial de la Universidad y se contrastó dicha información suministrada con cada una de las dependencias y unidades académicas, con el fin de que la información encontrada estuviera fielmente reflejada en este trabajo académico. En el proceso de búsqueda, se hallaron seis documentos nodales, de los cuales cinco son de interés estructural de la Universidad, es decir, se fundamentan en dependencias generales: Consejo Superior, Consejo Académico y VIEPS1, y uno es propiamente del programa de Contaduría Pública (Figura 3).

Fuente: elaboración propia.

Figura 3 Estructura normativa-funcional del desarrollo investigativo de la Universidad del Atlántico, programa de Contaduría Pública

Todos esos documentos componen el sistema documental propiamente dicho en el ámbito de la proyección y ejecución de la investigación en la Universidad del Atlántico y sus unidades académicas; en ese sentido, son los rectores que caracterizan el funcionamiento del proceso investigativo desde el programa de Contaduría Pública.

En términos generales, los documentos muestran una gran proyección normativa en la consecución del aspecto investigativo institucional, desde la regulación normativa hasta la precisión académica para alcanzar lo contemplado en la misión de la Universidad; sin embargo, tienen un tiempo de entre 3 y 5 años, y es necesario actualizarlos en ciertos objetivos académicos y procedimientos, a la luz de la comunidad científica y de la realidad de la institución. En el caso particular, el PEP2 del programa de Contaduría Pública proyecta normativa y teóricamente buenos cimientos estructurales para el desarrollo de la investigación, a partir de la malla curricular y de los enfoques dirigidos de las distintas áreas de formación, hasta la precisión de las competencias que debe arrojar el proceso formativo en el estudiante de contaduría pública de la Universidad del Atlántico. Así mismo, se encontró que la apuesta institucional para el desarrollo investigativo del programa de Contaduría Pública es a través de Organizaciones Sostenibles3, grupo de investigación registrado en Colciencias, el cual presenta las líneas de investigación: Contabilidad y control, Costos y gestión, Tributaria, Competitividad y sostenibilidad, Gestión y Desarrollo organizacional. Dado el carácter del grupo, en lo que respecta al programa de Contaduría Pública se identificaron específicamente las líneas de investigación: Contabilidad financiera, Contabilidad de costos, Contabilidad social, Gestión, Tributaria, Control y Áreas conexas (que no están incluidas en las demás líneas de investigación).

Competencias investigativas del programa de Contaduría Pública declarada en los syllabus

En un primer momento, según el desarrollo curricular del programa de Contaduría Pública de la Universidad del Atlántico -orientado por la Resolución 3459 de 2003 del Ministerio de Educación Nacional [MEN, 2003] y la objetividad del presente trabajo académico-, se analizó qué syllabus de las asignaturas estaban relacionados con el componente de investigación (área de epistemología e investigación científica y área de formación investigativa), que hacen parte con su flexibilidad curricular del proyecto de investigación formativa (Figura 4) en el área básica y sociohumanística del programa, contemplada en el PEP (2013) -según la Resolución mencionada-, así como el carácter general de las competencias investigativas (Figura 4).

Fuente: elaboración propia.

Figura 4 Estructura normativa del componente investigativo del programa de Contaduría Pública

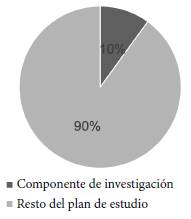

Lo anterior deja ver, en el análisis realizado, que el programa de Contaduría Pública de la Universidad del Atlántico en su corpus normativo y de regulación curricular posee en primera instancia seis asignaturas visibles de formación investigativa contable: Comprensión de lectura y producción de textos; Epistemología contable; Metodología de la investigación científica; Investigación contable; Teoría contable y Modelos contables, que ocupan un 10 % del plan de estudio (Figuras 5 y 6), asunto de mucha importancia en cuanto a los aspectos formativos de los estudiantes de contaduría pública de esta alma mater.

Fuente: elaboración propia.

Figura 5 Participación de las asignaturas de investigación (contable) en el programa de Contaduría Pública

Fuente: elaboración propia.

Figura 6 Competencia investigativa general del programa de Contaduría Pública (PEP, 2013)

Como lo expresan Patiño y Santos (2009b), la investigación ha tomado especial fuerza en los últimos años en la educación, y los programas de contaduría pública no han sido la excepción en dicha tendencia.

Evidencias del desarrollo de las competencias investigativas y su caracterización entre 2015 y 20194

Con el fin de establecer el diagnóstico de la formación investigativa, se contempla las competencias preestablecidas en las aulas de clase y se complementan con aquellas estrategias que son utilizadas por el programa de Contaduría Pública de la Universidad del Atlántico, según la metodología desarrollada por Patiño y Santos (2009b) en la que manifiestan ciertas estrategias de desarrollo y fortalecimiento de las competencias investigativas en los programas de contaduría pública (Figura 8). En consecuencia, se realiza la misma medición documental en informes y registros de la base de datos de la Coordinación Misional de Investigación del programa de Contaduría Pública, del Comité de Investigación de la Facultad de Ciencias Económicas y de la Vicerrectoría de Investigaciones, Proyección y Extensión Social.

Fuente: elaboración propia.

Figura 7 Participación estudiantil en los semilleros del programa de Contaduría Pública

Semilleros de investigación

Colciencias (2006) los categoriza como una estrategia pedagógica extracurricular que tiene como finalidad fomentar la cultura investigativa en estudiantes de pregrado que se agrupan para desarrollar actividades que propendan por la formación investigativa, la investigación formativa y el trabajo en red. En ese sentido, la presente investigación denotó que la participación de estudiantes de contaduría pública en este tipo de estrategia en la Universidad del Atlántico ha disminuido con el paso del tiempo estudiado (Figura 7). Por tal razón, en 2019 el programa empezó a promover dos nuevos semilleros en áreas específicas del saber, añadidos a los ya existentes Desarrollo, Investigación Contable y áreas Conexas (DICAC), Contabilidad de Costos y áreas afines (CoCo) y Sistemas Contables y Gestión de Costos (SISCONGE).

Participación en congresos, eventos o concursos locales, nacionales o internacionales

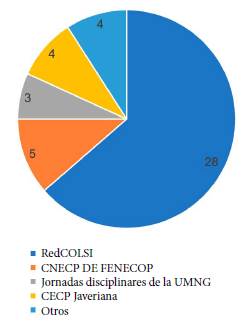

Según Patiño y Santos (2009b), este tipo de eventos son espacios de socialización oral del trabajo de estudiantes, ya sea resultado de alguna investigación o escritos informales en los cuales se realizaron algunos desarrollos en la temática dada. Sobre el particular, esta investigación arrojó que existe poca participación estudiantil en este tipo de escenario durante cada uno de los respectivos años; sin embargo, se resalta que las participaciones hechas, en su gran mayoría han sido a eventos con tradición y alto reconocimiento académico como lo son el Congreso Nacional de Estudiantes de Contaduría Pública de FENECOP5 y los eventos de REDCOLSI6 (Figura 8).

Publicaciones académicas o científicas

En esta tercera estrategia para medir el diagnóstico de la formación en competencias investigativas en el programa de Contaduría Pública, se realizó una búsqueda sistemática no solo en los portales web de los espacios académicos e investigativos contemplados anteriormente, sino en los informes del Comité Misional de Investigación del programa, lo cual arrojó el siguiente resultado (Tabla 2):

Tabla 2 Número de productos y publicaciones de estudiantes de contaduría pública

| Año | Cantidad de productos | Ponencias en eventos | Artículos de Divulgación (AD) /Artículos Científicos (AC) |

|---|---|---|---|

| 2015 | 18 | 8 | 10 AD |

| 2016 | 13 | 9 | 2 AC 2 AD |

| 2017 | 11 | 9 | 2 AD |

| 2018 | 3 | 2 | 1 AD |

| 2019 | 2 | 2 | 0 |

Fuente: elaboración propia según datos de la Coordinación Misional de Investigación del programa de Contaduría Pública, Comité de Investigación de la Facultad de Ciencias Económicas y de la Vicerrectoría de Investigaciones, Proyección y Extensión Social.

Es de resaltar que el programa de Contaduría Pública de la Universidad del Atlántico institucionalmente no posee un medio de socialización del conocimiento académico o científico, asunto que requiere una vital observación, dado que los estudiantes se ven en la obligación de presentar sus productos académicos en otros espacios de socialización científica que brindan otras universidades.

Escritos y desarrollos investigativos como opción de grado

En este cuarto diagnóstico, se tuvo en cuenta la preferencia revelada de los estudiantes del programa de Contaduría Pública al momento de seleccionar las opciones de grado de la Facultad de Ciencias Económicas (FCE) contemplada en la Resolución 002 del 6 agosto de 2013, en la cual se analizaron en detalle las actas de grado del Comité Misional de Investigaciones de la FCE.

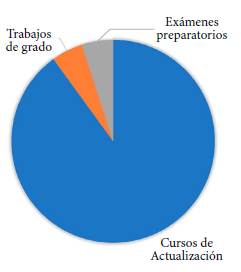

Lo anterior indicó que entre 2015 y 2019, la opción de grado más escogida por más del 80 % de los estudiantes fueron los cursos de actualización profesional, especialmente los módulos, que entre 2018 y 2019, se desplazarían por los diplomados académicos (Figura 9). Caso contrario sucedió con las opciones que representan cualquier mínimo de desarrollo investigativo materializado en un escrito o informe final, en las cuales el porcentaje de preferencia fue relativamente bajo: solo se encontraron ocho trabajos de grado (monografías).

Fuente: elaboración propia según datos del Comité de Investigaciones de la Facultad de Ciencias Económicas.

Figura 9 Preferencia en las opciones de grado de los estudiantes de contaduría pública

Esto demuestra que la gran mayoría de los estudiantes de contaduría pública prefieren elegir como opción para optar por el título de profesionales, los cursos de actualización (hoy diplomados). Lo anterior puede deberse a la proximidad al campo laboral y desarrollo profesional y, su vez, a un entendimiento unidimensional sobre la disciplina contable y el enfoque técnico que todavía recae sobre la mayoría de los programas de contaduría pública. Por tal razón, se debe profundizar en una mejor labor administrativa y docente de estimulación investigativa en el área contable.

Grupos estudiantiles de estudio o investigación

En esta última representación de las competencias investigativas, el resultado que se encontró es que existe un grupo estudiantil de investigación desde 1990, denominado Asociación Unidad Investigativa Contable del Atlántico (ÚNICA), miembro de la Federación Nacional de Estudiantes de Contaduría Pública (FENECOP), cuyo objetivo es despertar en el estudiante la necesidad de investigar para el mejoramiento de su nivel académico y profesional, en pro de una contaduría libre de toda injerencia ajena a las necesidades propias de nuestro país.

Lo que permitió conocer esta investigación es que no solo la denominación del presente grupo estudiantil es lo que permanece vigente a lo largo de los años, sino la importancia que tiene frente al desarrollo investigativo del programa de Contaduría Pública. Además, se debe recalcar que este proceso estudiantil es liderado netamente por estudiantes de pregrado. Así mismo, ÚNICA es reconocido como grupo estudiantil de la Universidad del Atlántico por medio de la Resolución rectoral 000242 del 17 de marzo de 1992. En la Tabla 3 se observan aquellas estrategias o programas que contempla ÚNICA en su desarrollo investigativo, mientras la Tabla 4 relaciona los eventos nacionales que ha organizado.

Tabla 3 Programas de investigación del grupo UNICA

| Programa o actividad | Aspecto distintivo |

|---|---|

| Trabajo de base formativo | Este espacio se desarrolla cuando llega un nuevo miembro al grupo, quien durante un semestre académico (seis meses) realiza un trabajo de base con otros miembros, quienes le explican la historia de UNICA y FENECOP, del programa de Contaduría Pública y de la profesión en Colombia y sus actuales avatares. Al final de este proceso, el nuevo miembro de UNICA debe preestablecer su línea y enfoque de trabajo investigativo. |

| Seminarios de actualización universitaria | Los seminarios de actualización universitaria son espacios abiertos por UNICA no solo para la comunidad contable de la Universidad del Atlántico, sino para todo aquel interesado de otras instituciones o empresas, en temas de actualidad profesional. |

| Jornadas de estudios "Ciclo de lecturas" | Estas jornadas son espacios de formación interna con carácter de discusión política, académica e investigativa, sobre algún asunto de interés contable o de la actualidad del país. |

Fuente: elaboración propia según datos investigativos de UNICA.

Tabla 4 Eventos organizados por UNICA

| Espacio | Año | Dirección general |

|---|---|---|

| XIV Congreso Nacional de Estudiantes de Contaduría Pública - FENECOP | 2000 | Danilo Hernández Rodríguez |

| XXIII Congreso Nacional de Estudiantes de Contaduría Pública - FENECOP | 2012 | David Barrios Miranda; Gabriel Jacob Velandia Pacheco |

| XXVIII Congreso Nacional de Estudiantes de Contaduría Pública - FENECOP | 2018 | Mario Rodelo Sehuanes |

Fuente: elaboración propia según la base de datos de FENECOP.

A manera de conclusión, se resalta que ÚNICA, uno de los primeros grupos académicos de la Universidad del Atlántico, con 29 años de vida, sigue transmitiendo e incentivando el desarrollo de la investigación contable en el país, desde la región Caribe. Así mismo, dada su esencia académica e investigativa, muchos de sus egresados terminan inclinándose por la docencia.

Caracterización en el desarrollo de las competencias investigativas

En este espacio la idea principal es poder articular las diferentes relaciones y manifestaciones del desarrollo de competencias investigativas en el programa de Contaduría Pública de la Universidad del Atlántico, con el objetivo de caracterizar el enfoque del programa, a partir de recrear en qué espacios hubo participación, con cuántos productos se participó en dichos espacios, en qué revistas de divulgación académicas e indexadas se publicó y cuáles líneas de investigaciones fueron fortalecidas. De acuerdo con lo anterior, se presentan las siguientes tablas y figuras que ayudarán a caracterizar el desarrollo investigativo del programa de Contaduría Pública. En la revisión realizada no existe ningún estudiante que haya participado en eventos o publicaciones, y que no haga parte de los semilleros o de UNICA.

La Tabla 5 concluye que, a pesar de tener un alto número de inscritos en los semilleros de investigación, el nivel de producción académica y de participación es baja, ya que solamente dos productos obtuvieron una distinción sobresaliente en los encuentros departamentales de semilleros de investigación.

Tabla 5 Participación de semilleros en la producción académica del programa de Contaduría Pública, 2015-2019

| Año | Semilleristas | Productos | Participantes en el producto | Reconocimiento |

|---|---|---|---|---|

| 2015 | 12 | 2 | 4 | NA |

| 2016 | 38 | 4 | 8 | 1 |

| 2017 | 25 | 6 | 8 | NA |

| 2018 | 0 | 0 | 0 | NA |

| 2019 | 4 | 2 | 4 | 1 |

Fuente: elaboración propia con base en el Informe de la Red Institucional de Semilleros de Investigación, la Coordinación Misional de Investigación del programa de Contaduría Pública y el Comité de Investigación de la Facultad de Ciencias Económicas.

En la Tabla 6, se observa la participación del grupo ÚNICA en la producción académica del programa de Contaduría Pública, y en la Figura 10, la relación entre la producción de los semilleros y de ÚNICA: lo que se proyecta en la Tabla 6 es que la máxima producción de ÚNICA fue entre 2015 y 2017, al lograr en cada uno de esos años los siguientes reconocimientos: Tercera Mejor Ponencia presentada en la I Jornada Internacional de Estudios Disciplinares en Contabilidad y II Encuentro de Estudiantes de Contaduría Pública ÚMNG; primer puesto por Mejor Trabajo de Investigación en el XVII Congreso Nacional e Internacional de Estudiantes de Contaduría Pública y de Ciencias Contables y Financieras de la Universidad Cooperativa de Colombia, y segundo puesto por Mejor Trabajo Académico presentado en el II Congreso Internacional y XIII Congreso Nacional de Estudiantes de Contaduría Pública de la Pontificia Universidad Javeriana, Bogotá.

Tabla 6 Participación de ÚNICA en la producción académica del programa de Contaduría Pública, 2015-2019

| Año | Miembros | Productos | Participantes en el producto | Reconocimiento |

|---|---|---|---|---|

| 2015 | 13 | 16 | 9 | 1 |

| 2016 | 12 | 8 | 2 | 1 |

| 2017 | 15 | 5 | 1 | 1 |

| 2018 | 18 | 3 | 1 | NA |

| 2019 | 20 | 0 | 0 | NA |

Fuente: elaboración propia según la base de datos de ÚNICA.

En la Figura 10, se detalla la totalidad de la producción académica estudiantil desarrollada entre 2015 y 2019.

Fuente: elaboración propia.

Figura 10 Relación de la producción académica del programa de Contaduría Pública, 2015-2019

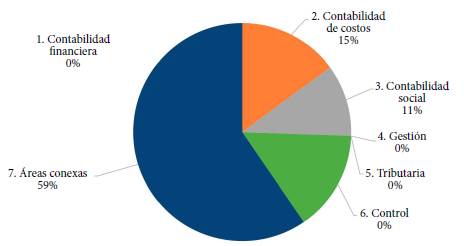

En la Tabla 7 se muestran aquellas publicaciones de los estudiantes del programa de Contaduría Pública y su respectivo espacio. Por último, en lo que respecta a las contribuciones sobre las líneas de investigación del programa de Contaduría Pública, en la Figura 11 se relacionan los productos académicos (ponencias, artículos de divulgación y artículos científicos) de los estudiantes en el periodo estudiado, y se resalta que la línea más trabajada fue Áreas conexas con el 59 %, seguida de Contabilidad de costos (15 %), Control (15 %) y Contabilidad social (11 %).

Tabla 7 Publicaciones de los estudiantes del programa de Contaduría Pública, 2015-2019

| Año | Revista de divulgación | Revista indexada | Nombre del espacio |

|---|---|---|---|

| 2015 | 10 | 0 | (7) revista estudiantil Piragua Contable y (3) periódico Expresión Contable |

| 2016 | 2 | 2 | (2) revista estudiantil Identidad Contable de la Pontificia Universidad Javeriana y (1) revista Aglala de la Corporación Universitaria Rafael Núñez, Categoría B -Colciencias; (1) revista CES, Cultura Educación y Sociedad de la Universidad de la Costa, Categoría B - Colciencias. |

| 2017 | 2 | 0 | (1) revista Gestión y Desarrollo de la Universidad Libre y revista Assets Contable de la Universidad Nacional Mayor de San Marcos, Lima (Perú). |

| 2018 | 1 | 0 | Revista estudiantil Identidad Contable de la Pontificia Universidad Javeriana. |

| 2019 | 0 | 0 | NA |

Fuente:: elaboración propia según la base de datos de ÚNICA y datos de la Coordinación Misional de Investigación del programa de Contaduría Pública y el Comité de Investigación de la Facultad de Ciencias Económicas.

Llama la atención que Áreas conexas sea la línea de investigación más trabajada en el programa de Contaduría Pública de la Universidad del Atlántico, en la cual se encuentran las áreas del saber no determinadas específicamente en las demás líneas; así pues, a partir del análisis realizado sobre los productos, se estableció que está compuesta por las siguientes áreas del saber o sublíneas de investigación: educación contable con el 57 % de los productos de esta línea, contaduría pública y generales (profesión) con el 29 % y contabilidad ambiental con el 14 %.

Fuente: elaboración propia según la base de datos de ÚNICA, la Coordinación Misional de Investigación del programa de Contaduría Pública y el Comité de Investigación de la Facultad de Ciencias Económicas.

Figura 11 Desarrollo de las líneas de investigación del programa de Contaduría Pública

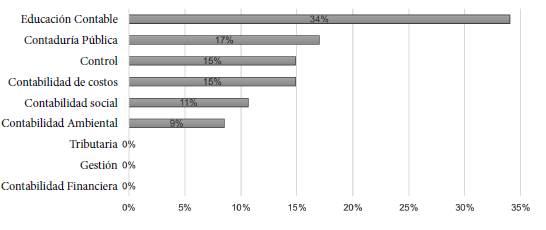

En la Figura 12, se muestran las sublíneas de trabajo encontradas en Áreas conexas junto con las líneas preestablecidas del programa, en aras de obtener una mejor visión panorámica sobre las áreas del saber en la que se trabaja actualmente en el programa de Contaduría Pública de la Universidad del Atlántico, lo que indica una preponderancia de productos relacionados con la educación contable (34 %), seguida de temas generales de la profesión contable (17 %), control (15 %), contabilidad de costos (15 %), contabilidad social (11 %), contabilidad ambiental (9 %) y tributaria, gestión y contabilidad financiera con 0 %; es decir, estas últimas áreas no ha sido desarrolladas hasta el momento.

Fuente: elaboración propia según la base de datos de ÚNICA, la Coordinación Misional de Investigación del programa de Contaduría Pública y el Comité de Investigación de la Facultad de Ciencias Económicas.

Figura 12 Áreas del saber trabajadas en el programa de Contaduría Pública, 2015-2019

A partir de lo anterior, se puede determinar que los estudiantes que investigan en el programa de Contaduría Pública de la Universidad del Atlántico, categorizan la necesidad de profundizar temas relacionados con la práctica docente y el desarrollo formativo del sujeto contable, y recalcan la importancia de un profesional contable integral. Así mismo, se complementa con asuntos relacionados con el ejercicio de la profesión en sí, y en áreas de control, costos y contabilidad social/ambiental.

Discusión de los resultados

El diagnóstico de las competencias investigativas en el programa de Contaduría Pública de la Universidad del Atlántico, identificó un estado favorable que permite el progreso continuo de la institución educativa en mención y el desarrollo de nuevas estrategias u oportunidades de mejora en la generación de competencias y didácticas contables con calidad científica. A partir de la revisión de los documentos que caracterizaban el aspecto investigativo del programa, se determinó que existe un pilar documental estable y robusto acerca del desarrollo investigativo para con el programa, lo que le da una estructura sólida en lineamientos y objetividad para el desarrollo académico e investigativo. En lo que respecta a la identificación de lineamientos investigativos hacia el desarrollo de las competencias en ese mismo aspecto, por medio de la mediación de los syllabus (Castaño, 2016; Hernández Navarro et al., 2019), se logró identificar fuertemente la articulación institucional acerca de las competencias investigativas incorporadas en las asignaturas del componente investigativo frente a la misión y visión, tanto del programa de Contaduría Pública, como de la Universidad del Atlántico. Es importante señalar que en las asignaturas evaluadas por el instrumento de análisis, se encontró que en realidad sí se potencializan teóricamente los aspectos disciplinares de la investigación contable y se detallan las competencias investigativas para desarrollar en el estudiante, pero se requiere un objetivo más claro frente a la esencia investigativa como programa universitario, hacia donde se quiere llegar con él en la investigación formativa. Otro enfoque evidenció que la participación de estudiantes de contaduría pública en los semilleros del programa en cuanto a la producción académica es muy baja, esto denota una situación para evaluar sobre el carácter y el papel que tiene la investigación en el programa, más allá de la lógica formativa en lo técnico del profesional contable. Sin embargo, el grupo estudiantil de investigación TJNICA ha propiciado un mayor desarrollo investigativo en comparación con los semilleros de investigación. Lo anterior, se evidencia en el volumen de productos publicados en revistas de divulgación y científicas, lo cual potencializa un poco más la interdisciplinariedad en el desarrollo de la formación investigativa de los estudiantes de contaduría pública de la Universidad del Atlántico. Ahora bien, frente a las preferencias reveladas del estudiante al escoger la opción de grado de curso de actualización como principal medio para optar por el título en contaduría pública, deja ver que no existe una política fuerte de desarrollo hacia la formación de investigadores del programa, lo cual puede tener muchas variables externas que intervengan al momento de escoger otra opción de grado cercana a la proyección investigativa. Algunas de las causas podrían situarse en la inexistencia de una cultura investigativa, pocos incentivos para investigar o que la motivación docente no sea suficiente.

Así mismo, en el desarrollo de las líneas de investigación del programa, la temática de educación contable se convierte en el área de investigación más importante, lo cual se puede asociar al fuerte desarrollo investigativo que tienen los estudiantes asociados a ÚNICA, dada su visión multidisciplinar de la contabilidad y de la profesión en sí, asunto que también va de la mano con el estado actual de la investigación contable en Colombia, en la cual la educación contable ha tomado un auge importante en la comunidad académica, dado su carácter de repensar la formación en contabilidad.

Conclusiones

En este orden de ideas, el diagnóstico del nivel actual de formación en competencias investigativas de los estudiantes de contaduría pública de la Universidad del Atlántico es favorable, con opciones de proyección en crecimiento enorme en el campo investigativo, ya que la formación en competencias investigativas no solo se da por los aspectos institucionales presentados, sino por la articulación institucional con escenarios dirigidos por estudiantes. Sin embargo, en ciertos aspectos se considera que el desarrollo investigativo del programa debe ser un poco más interdisciplinario y brindarle la importancia relativa que la investigación contable requiere en su trasegar productivo y trascendencia académica en el programa de pregrado. Es imprescindible así poder preestablecer una estructura más real acerca del proceso en formación investigativa del programa de Contaduría Pública, con el objetivo de potencializar las competencias en investigación de los estudiantes contables en formación (Cardona y Zapata, 2016; Grijalva Verdugo y Urrea Zazueta, 2017), además de que se pueda visionar como uno de los mejores programas en términos investigativos de la región Caribe. En ese sentido, se recomienda al programa darle la relevancia que requiere el proceso formativo en competencias investigativas, como baluarte de un eslabón del proceso en formación de los futuros profesionales de la contabilidad, en razón a que el proceso de indagar, investigar y crear sean los elementos fundamentales del proceso de enseñanza-aprendizaje.

Así mismo, se considera que ÚNICA debe ser institucionalizado por el programa de Contaduría Pública, como espacio de recreación, motivación, impulso y profundización de la investigación contable de la Universidad del Atlántico, y como aspecto complementario al desarrollo ordinario de la formación y de los semilleros. También se propone la necesidad de crear en la Universidad del Atlántico una la línea de investigación propia denominada Educación y formación contable, en aras de profundizar el tema y aportar en esta área al desarrollo de la profesión contable en la región Caribe y en el país.

Para finalizar, entre las limitaciones potenciales de los hallazgos encontrados, se identifica la validación honesta en cuanto a las razones que expresan los directivos del programa de Contaduría Pública de la Universidad del Atlántico, para propiciar las competencias investigativas en la formación de esta disciplina. Por ello, se recomienda que los futuros investigadores indaguen sobre las evidencias documentales que validarán estas "razones reales" con el propósito de reducir el sesgo de la información reportada.