Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

El interés por establecer instrumentos capaces de representar la interrelación existente entre los diferentes agentes de una economía, y por ende la estructura socioeconómica de esta, ha estado presente en la literatura económica desde la Tableau Économique propuesta por Quesnay en el siglo XVIII, evolucionando hasta las actuales matrices de contabilidad social (Fernández y González, 2004).

Una matriz de contabilidad social (MCS) es una forma organizada de describir las transacciones que se llevan a cabo en una economía durante un periodo de tiempo en particular, siendo este por lo general de un año (Corredor y Pardo, 2008). Aunque todos los agregados macroeconómicos pueden representarse en formato matricial, este hecho no es condición suficiente para que se los considere como MCS; aquello que proporciona el carácter de MCS a un formato matricial de datos macroeconómicos es el hecho de incorporar los hogares al marco contable, para así captar la interdependencia existente dentro de un sistema socioeconómico (DANE, 2012).

La MCS es una derivación de la tabla insumo-producto de Wassily Leontief (Casares et al., 2017). Fue propuesta por Richard Stone y Alan Brown en 1962, quienes al usar la tabla insumo-producto de Leontief y agregarle datos de naturaleza social, ejemplificaron la situación del empleo y del sector industrial, examinando las relaciones intersectoriales para el Reino Unido (DANE, 2012). Así, la MCS nace por la insatisfacción con la práctica de la contabilidad nacional existente y su énfasis en la medición del crecimiento económico, dado que este no garantiza que el aumento en la calidad de vida se distribuya para toda la población. Más tarde, Stone (1985) señalaría la deficiencia del Sistema de Cuentas Nacionales en cuanto a distribución, en especial, respecto a la distribución de ingresos, consumo y riqueza entre los hogares.

En síntesis, una MCS es un sistema de contabilidad de doble entrada que recoge todas las transacciones y transferencias que realizan los diferentes agentes del sistema económico (Chapa Cantú et al., 2019; Fernández y González, 2004), mostrando cómo el valor agregado de los sectores se acumula para los factores de producción y sus dueños institucionales, cómo se gastan esos ingresos, y cómo los gastos llevan a la producción sectorial y al valor agregado (Keuning y Ruijter, 1988), todo ello haciendo especial énfasis en los hogares y variables que den cuenta del factor social que se incorpora en la economía.

Una MCS tiene dos objetivos principales (Althumairi, 2021; Corredor y Pardo, 2008):

Servir como base de datos para la construcción de diferentes tipos de modelos económicos, como los modelos de equilibrio general computable.

Debido a la estructura económica y social que captura la MCS, esta puede ser usada para realizar análisis de multiplicadores y estudios de productividad por sector de la economía, entre otros.

Para Colombia, las MCS se han usado en diferentes propósitos. Álvarez et al. (2016) construyeron una MCS del agua como insumo económico, con el fin de identificar su uso en la economía y plantear políticas de precios, mientras que Céspedes (2011) construyó una MCS que tiene en cuenta la informalidad. Para análisis del sector rural, Argüello y Valderrama (2015) desarrollaron una MCS con el propósito de evaluar los impactos de los cambios en la política agrícola de Colombia sobre la seguridad alimentaria, mientras que Hernández et al. (2016) crearon una MCS que toma los principales rasgos y características del sector rural colombiano, diferenciándolos por algunos tipos de bienes agropecuarios, y considerando las fuentes de ingreso laboral rural y las diferencias entre hogares rurales y urbanos en términos de ingresos y patrones de gasto.

En esa misma línea , también se han construido MCS regionales, con el fin de cuantificar el impacto de la localización sobre el consumo intermedio intrarregional (Ángel et al., 2017). En este mismo sentido, Haddad et al. (2018) plantean que, debido a la existencia de disparidades regionales, el análisis de crecimiento económico y de la composición sectorial del agregado nacional carece de la diversidad observada en las regiones colombianas. Sin embargo, las MCS regionales en Colombia son escasas, pues la información estadística regional es limitada. En Colombia se han construido MSC para las ciudades de Cartagena (Gómez, 2018) y Bogotá (Yabrudy, 2020).

Como contribución a estas propuestas para Colombia, en el presente trabajo describimos la construcción de una MCS con énfasis en el sector agrícola, en la cual tomamos en cuenta el tamaño de las unidades de producción -pequeña, mediana o grande-, bajo la supocisión de que cada uno de los tamaños corresponde a una tecnología de producción diferente. Además, consideramos la incidencia del conflicto armado, así como las diferencias entre hogares rurales y urbanos, y entre trabajo calificado y no calificado. Esta diferenciación se hace especialmente con el propósito de servir como insumo en el análisis de la política agraria y rural en general; en particular, esta matriz fue empleada por Jiménez et al. (2022) para analizar la Reforma Rural Integral del Acuerdo de Paz de 2016.

Insumos para la construcción de una macro-MCS

Como se mencionó anteriormente, una MCS es una forma de representar el flujo circular de la economía, resaltando el papel de los hogares en su relación con los demás agentes, es decir, la interacción social presente en el sistema económico. Para construir una MCS en su forma agregada (macro MCS) se requieren tres insumos fundamentales, que se sustraen del Sistema de Cuentas Nacionales, a saber: la matriz de utilización, la matriz de oferta y las cuentas económicas integradas (Banerjee y Cicowiez, 2021). A continuación, se describen las características principales de estos.

Matriz de utilización

Esta matriz registra el valor de las compras y ventas de los productos entre las ramas de actividad económica -consumo intermedio-, junto con cifras correspondientes al consumo de los hogares, el Gobierno, y las instituciones sin fines de lucro al servicio de los hogares (ISFLSH). Adicionalmente, la formación bruta de capital fijo se encuentra registrada en esta matriz (Corredor y Pardo, 2008). En la estructura de la matriz de utilización resaltan tres cuadrantes principales: (i) el consumo intermedio, (ii) el gasto en consumo final o demanda final, y (iii) el cuadrante de cuentas de producción y generación del ingreso, o simplemente de empleos del valor agregado (véase tabla 1).

Tabla 1 Matriz de utilización simplificada año 2014 (precios corrientes, miles de millones de pesos)

| Código Cuentas Nacionales | Producto | Total oferta a precios de comprador | Impuestos a los productos | Subvenciones a los productos | Consumo intermedio por ramas de actividad | Total ramas de actividad | Gasto en consumo final | Formación bruta de capital | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 01 | 02 | 03 | 04 | 05 | ... | 61 | Exportaciones | Total consumo final | Hogares | ISFLSH | Gobierno | ||||||||||

| 01 | Café | 5.534 | ... | 4.987 | 0 | 54 | 54 | 493 | |||||||||||||

| 02 | Otros productos agrícolas | 42.583 | 41 | 1.642 | 332 | ... | 16.037 | 4.415 | 20.512 | 20.503 | 9 | 1.619 | |||||||||

| 03 | Animales vivos, productos animales y productos de la caza | 23.662 | 36 | 1.508 | ... | 18.477 | 166 | 4.034 | 4.020 | 14 | 985 | ||||||||||

| 04 | Productos de silvicultura, extracción de madera y actividades conexas | 2.370 | 15 | 170 | ... | 1.692 | 73 | 227 | 227 | 378 | |||||||||||

| 05 | Productos de la pesca, la acuicultura y servicios relacionados | 2.129 | 105 | ... | 992 | 31 | 1.106 | 1.106 | |||||||||||||

| … | … | … | … | … | … | … | … | … | … | ... | … | … | … | … | … | … | … | … | … | … | … |

| 61 | Servicios domésticos | 5.316 | ... | 0 | 5.316 | 5.316 | |||||||||||||||

| Ajustes | ... | 0 | |||||||||||||||||||

| Compras directas en el exterior por residentes | 7.786 | ... | 0 | 7.786 | 7.786 | ||||||||||||||||

| Compras directas en el territorio nacional por no residentes | ... | 5.838 | -5.838 | -5.838 | |||||||||||||||||

| Total | 1.486.367 | 875 | 9.062 | 9.276 | 444 | 529 | ... | 567.417 | 120.650 | 599.355 | 463.523 | 2.029 | 133.803 | 198.945 | |||||||

| Total producción | 5.804 | 30.059 | 23.626 | 1.829 | 1.746 | ... | 5.316 | 1.260.735 | |||||||||||||

| Remuneración de los asalariados | 3.304 | 7.214 | 2.145 | 177 | 204 | ... | 4.669 | 250.724 | |||||||||||||

| Total impuestos y subvenciones | 65.168 | -1.421 | 1 | 41 | 23 | 2 | 1 | ... | 14.796 | ||||||||||||

| Impuestos sobre los productos | 65.168 | ... | |||||||||||||||||||

| Subvenciones sobre los productos | -1.421 | ... | |||||||||||||||||||

| Otros impuestos sobre la producción | 1 | 41 | 23 | 2 | 1 | ... | 14.796 | ||||||||||||||

| Ingreso mixto | 1.623 | 13.421 | 10.866 | 1.128 | 905 | ... | 647 | 165.480 | |||||||||||||

| Excedente bruto de explotación | 1 | 321 | 1.316 | 78 | 107 | ... | 262.318 | ||||||||||||||

Fuente: adaptada de DANE (2018).

El cuadrante de consumo intermedio, tal como su nombre lo indica, muestra el consumo intermedio de las actividades productivas, es decir, se registra la interacción entre los productos y la demanda de estos, representando en las filas los productos, y en las columnas los orígenes de demanda de estos. Los productos se encuentran discriminados según códigos de clasificación industrial uniforme (CIIU) de dos dígitos.

El cuadrante de demanda final es una prolongación del cuadrante del consumo intermedio. En este se presenta, para cada producto, la parte que se usa en demanda final, correspondiendo las columnas a cada uno de los usos finales, tales como: exportaciones de bienes y servicios; inversión, entendida como formación bruta de capital fijo, variación de existencias y adquisición vs. disposición de objetos valiosos; y gastos en el consumo final de los hogares, el Gobierno y las ISFLSH (Cortés y Pinzón, 2000).

En el cuadrante inferior son presentadas las cuentas de producción y generación de ingreso de cada rama de actividad; es decir, se registra el valor agregado (la diferencia entre la producción y el consumo intermedio), el cual se divide en remuneración a los asalariados, otros impuestos y subvenciones, excedente bruto de explotación e ingreso mixto (Cortés y Pinzón, 2000).

Con el fin de hacer más fácil su comprensión, en la tabla 1 se muestra una versión simplificada de la matriz de utilización del Departamento Administrativo Nacional de Estadística (DANE) para el año 20141. Las columnas de la matriz corresponden a los egresos realizados por cada agente y las filas hacen referencia a los ingresos. La matriz registra 61 ramas de actividad económica, cada una de las cuales con una columna y fila debidamente asignadas. Por ejemplo, en la primera rama de actividad, correspondiente al café2, sabemos que la suma de todos los valores consagrados en la fila de este sector serán los ingresos totales que obtiene esta rama de actividad, y la suma total de los valores de su columna serán todos los egresos. La intercepción de la columna del café con la fila de otros productos agrícolas muestra un gasto del sector del café por $41 mil millones en el sector de otros productos agrícolas. Al observar la fila "Café", notamos que en su intersección con la columna de los servicios domésticos (rama 61), el valor establecido en esa celda es nulo, por lo que se concluye que la rama del café no recibe ningún ingreso proveniente de este sector, o visto de otro modo, que el sector de los servicios domésticos no realiza ningún gasto en café.

Por otra parte, y aunque en esta versión simplificada de la matriz de utilización no se observe directamente, es posible desagregar un poco más algunos apartados consignados en la misma. En el apartado de las exportaciones se observa una sola columna, que representa el total de los gastos del resto del mundo (exportaciones) en las ramas de actividad nacional; sin embargo, esta puede dividirse en exportaciones de bienes y exportaciones de servicios en caso de ser necesario. Finalmente, la formación bruta de capital también puede dividirse en dos componentes: la formación bruta de capital fijo y la variación de existencias.

Matriz de oferta

La matriz de oferta detalla los componentes que generan la oferta total de cada uno de los conjuntos de bienes en la economía a precios de comprador (Corredor y Pardo, 2008). Las filas de esta matriz, al igual que en la matriz de utilización, representan los productos y las columnas dan cuenta de las actividades productivas; así, las interacciones fila-columna se entienden como la producción de determinado producto por parte de una actividad productiva específica. En este sentido, esta matriz permite caracterizar tanto la producción propia como secundaria de cada industria o actividad productiva. En la matriz de oferta también resaltan tres cuadrantes principales: el cuadrante de oferta y ajuste, la matriz de producción y el cuadrante de importaciones.

El cuadrante de oferta y ajuste se encuentra conformado por la oferta total de cada producto, y al igual que en la matriz de utilización, los productos se encuentran clasificados por código CIIU de dos dígitos. Allí encontramos la oferta total tanto a nivel de precios básicos como de comprador, por lo que se registran todos los elementos necesarios para realizar la transformación de precios de comprador a precios básicos y viceversa. Estos elementos no son más que columnas de impuestos y derechos a las importaciones, impuestos a los productos, márgenes de transporte y subvenciones a los productos.

Por otro lado, la matriz de producción es un cuadro de doble entrada, que muestra en detalle la producción desagregada por rama de actividad a nivel de precios básicos, en donde debe resaltarse que la diagonal principal de esta matriz cuantifica la producción principal de cada actividad productiva y fuera de esta diagonal se muestran las producciones secundarias.

En la tabla 2 se presenta una matriz de oferta simplificada, elaborada a partir de la matriz de oferta del DANE para el año 2014, en donde es posible observar la manera en la que normalmente se presentan los tres cuadrantes anteriormente descritos. Además, al igual que en la matriz de utilización, las columnas de esta matriz representan los egresos y las filas los ingresos. A manera de ejemplo, podemos observar que la fila del sector de los productos de silvicultura, extracción de madera y actividades conexas presenta un total de ingresos a precios básicos de $1953 miles de millones, consagrados en la columna "Oferta total precios básicos". Esta última muestra el valor de todas las mercancías producidas por los diferentes sectores. Al observar con más detalle notamos que la fila del sector de los productos de silvicultura solo posee un valor en la intercepción con su propia columna, lo que quiere decir que algunas industrias del sector realizan gastos por $1,829 billones en bienes que otras industrias del mismo sector producen, por lo que ese valor también representa los ingresos del sector y además, implica que para la producción de bienes del sector de los productos de silvicultura, extracción de madera y actividades conexas se necesitan únicamente (en este caso) otros bienes que el mismo sector genera.

Tabla 2 Matriz de oferta simplificada año 2014 (precios corrientes, miles de millones de pesos)

| Código Cuentas Nacionales | Producto | Total oferta a precios de comprador | Márgenes de comercio | Márgenes de transporte | Impuestos y derechos a las importaciones | IVA no deducible | Impuestos a los productos (excepto impuestos / importaciones e IVA no deducible) | Subvenciones a los productos | Oferta total precios básicos | Producción por ramas de actividad | Producción por producto a precio básico | Importaciones | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 01 | 02 | 03 | 04 | 05 | … | 61 | ||||||||||||

| 01 | Café | 5.534 | 153 | -272 | 5.653 | 5.653 | … | 5.653 | ||||||||||

| 02 | Otros productos agrícolas | 42.583 | 8.928 | 315 | 149 | 43 | 110 | 33.187 | 27.957 | … | 27.965 | 5.073 | ||||||

| 03 | Animales vivos, productos animales y productos de la caza | 23.662 | 1.639 | 10 | 118 | 21.895 | 21.840 | … | 21.848 | 47 | ||||||||

| 04 | Productos de silvicultura, extracción de madera y actividades conexas | 2.370 | 417 | 2 | 1.953 | 1.829 | … | 1.830 | 121 | |||||||||

| 05 | Productos de la pesca, la acuicultura y servicios relacionados | 2.129 | 514 | 1.615 | 1.609 | … | 1.609 | 6 | ||||||||||

| … | … | … | … | … | … | … | … | … | … | … | … | … | … | … | … | … | … | … |

| 61 | Servicios domésticos | 5.316 | 5.316 | … | 5.316 | 5.316 | 0 | |||||||||||

| … | 0 | |||||||||||||||||

| … | 0 | |||||||||||||||||

| Ajustes | … | 0 | ||||||||||||||||

| Ajustes CIF/ FOB sobre importaciones | … | -5.136 | ||||||||||||||||

| Compras directas en el exterior por residentes | 7.786 | 7.786 | … | 7.786 | ||||||||||||||

| Total | 1.486.367 | 0 | 0 | 4.979 | 40.017 | 20.172 | -1.421 | 1.427.599 | 5.804 | 30.059 | 23.626 | 1.829 | 1.746 | … | 5.316 | 1.260.735 | 161.885 | |

Fuente: adaptada de DANE (2018).

Por otra parte, como se observa en todos los sectores detallados en la matriz dada a modo de ejemplo, cada sector solo tiene interacción consigo mismo, por lo que se concluye que los sectores solo usan como insumos bienes que son provistos por industrias afiliadas o que se obtienen mediante importaciones, las cuales en este ejemplo se encuentran agregadas, pero pueden dividirse en importaciones de bienes y servicios.

Cuentas económicas integradas (CEI)

Esta matriz da información sobre todos los movimientos entre las distintas instituciones (Gobierno, hogares, sociedades financieras, sociedades no financieras, ISFLSH, resto del mundo) y entre estas y las cuentas de actividades, productos y generación del ingreso (Hernández et al., 2016). Los movimientos de dichas instituciones son contabilizados en tres cuentas diferentes: cuentas corrientes, cuentas de acumulación y cuentas de balance. La matriz de CEI sintetiza las cuentas de los sectores en un solo cuadro, como se muestra a continuación.

En la columna central se muestran las diferentes transacciones que se realizan en la economía; los registros contables de la izquierda corresponden a los egresos y los de la derecha corresponden a los ingresos de los diferentes sectores institucionales.

Entre los movimientos que comprenden las cuentas corrientes se encuentran:

Cuenta de generación del ingreso: Reporta la forma de remuneración de las actividades a los factores de producción, a partir del valor agregado.

Cuenta de asignación del ingreso primario: Registra la retribución que ciertas unidades institucionales dan a otras por el uso de algunos factores de producción.

Cuenta de distribución secundaria del ingreso: Reporta las transferencias entre sectores institucionales.

Cuenta de utilización del ingreso: Registra la destinación del ingreso al consumo o al ahorro.

Además de estas transacciones, podemos encontrar la cuenta de producción o cuenta de bienes y servicios con el exterior, la cuenta de redistribución del ingreso en especie y la cuenta de capital.

Con el fin de facilitar su comprensión, en la tabla 3 se muestra de forma simplificada el cuadro de CEI elaborado por el DANE en el 2014. A manera de ejemplo, observemos una de las transacciones contabilizadas en esta matriz. Dentro de la cuenta de distribución secundaria del ingreso se encuentran registradas las operaciones relacionadas con las contribuciones sociales. Se puede observar que los hogares pagaron $68,806 billones por este concepto; dicha operación se registra al lado izquierdo, dado que representa un gasto para este sector. Esos 68,806 billones de pesos son ingresos para las firmas, es decir, sociedades financieras y no financieras (20,897 billones) y el Gobierno (47,909 billones), razón por la cual estas operaciones se reportan en el lado derecho del cuadro. Es importante resaltar que la suma de los egresos es igual a la suma de los ingresos.

Tabla 3 Cuentas económicas integradas simplificadas año 2014 (precios corrientes, miles de millones de pesos)

Fuente: adaptada de DANE (2018).

Estructura de la matriz de contabilidad social

Una MCS es una representación de la economía en un formato de contabilidad de doble entrada que muestra el equilibrio económico, es decir, la suma de los ingresos registrados en esta debe coincidir con el total de los egresos, donde las columnas corresponden a los gastos realizados por los diferentes agentes en transacciones con los demás, mientras que las filas corresponden a los ingresos por estas transacciones.

En consecuencia, para construir el formato agregado de la MCS se recurre a los insumos principales mencionados en el apartado anterior, extrayendo de cada uno de ellos los valores que efectivamente representan las interacciones entre los diferentes agentes económicos. La tabla 4 es un esquema que ilustra la MCS en su forma agregada, y muestra las relaciones que surgen entre los diferentes tipos de agentes dispuestos en el sistema económico.

Tabla 4 Esquema básico MCS

| Egresos | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||

| Factores | Hogares | Gobierno | Actividades | Bienes | Resto del mundo | Ahorro/inversión | Total | |||

| Ingresos | 1 | Factores | Volor agregado | Ingresos factores | ||||||

| 2 | Hogares | Ingreso de los hogares | Transferencias sociales | Remesas | Ingreso hogares | |||||

| 3 | Gobierno | Impuestos directos | Impuesto a las actividades | Impuesto indirectos y aranceles | Crédito externo y ayuda | Ingreso gobierno | ||||

| 4 | Actividades | Oferta doméstica | Ingreso actividad | |||||||

| 5 | Bienes | Consumo privado | Consumo gobierno | Consumo intermedio | Márgenes de comercio y servicios de transporte | Exportaciones (X) | Demanda para inversión (I) | Demanda total | ||

| 6 | Resto del mundo | Importaciones (M) | Salida de divisas | |||||||

| 7 | Ahorro/inversión | Ahorro privado | Ahorro gobierno | Balance cuenta corriente | Ahorro total | |||||

| Total | Gasto total Factores | Gasto total hogares | Gasto gobierno | Producto bruto | Oferta total | Entrada de divisas | Gasto en inversión | |||

Fuente: elaboración propia, con base en DANE (2012).

En la MCS se distingue entre actividades y bienes, dado que una actividad puede producir varios bienes, y un bien puede ser producido por diferentes actividades. A continuación, se describen las interacciones entre los agentes:

Consumo intermedio: Se interpreta como los gastos en todos los bienes y servicios usados en la producción de otro bien.

Valor agregado: Es el valor económico adicional que obtienen los bienes y servicios al ser modificados por los factores de mano de obra y capital durante el proceso productivo; es decir, los salarios y ganancias del capital.

Impuestos: La mayor parte de los ingresos del Gobierno se generan mediante impuestos; cuando estos se aplican sobre los hogares (personas) se convierten en impuestos directos, tales como el impuesto de renta. Cuando los impuestos se aplican sobre los productos (bienes), estos se convierten en impuestos indirectos, como el IVA. Por otro lado, los impuestos corporativos son aquellos que se les cobran a las diferentes actividades productivas.

Oferta doméstica: La interacción entre las actividades productivas y los bienes se denomina oferta doméstica, la cual no es más que la producción que realizan las actividades de cada uno de los bienes.

Márgenes de comercio y servicios de transporte: Los bienes revendidos no son considerados en el consumo intermedio y tampoco en la producción, así que para tenerlos en cuenta en el marco contable se miden sus márgenes de comercio, es decir, se calcula la diferencia entre el precio de venta del bien y su precio de producción. Se consideran además los costos de transporte del bien desde su lugar de fabricación hasta su lugar de venta, o de un lugar de venta a otro.

Importaciones: Son los bienes y servicios adquiridos por un país en territorio extranjero con el fin de ser distribuidos en el territorio nacional.

Ingreso de los hogares: El ingreso de los hogares, o ingreso factorial, equivale a los salarios y sueldos percibidos por los hogares como retribución al uso de su mano de obra (trabajo), además de incluir las ganancias obtenidas por el capital en manos de los hogares. Entre más detallado sea el apartado del ingreso factorial en la MCS, se podrá apreciar mejor la distribución del ingreso de los hogares y por ende evaluar el impacto distributivo de determinadas políticas o choques exógenos.

Consumo final: El consumo final de bienes puede ser dividido en dos grupos, el primero de los cuales se denomina consumo privado, resultante de los hogares como agentes responsables de gastar su ingreso en bienes. El consumo privado adquiere gran relevancia, debido a que observar las variaciones en las canastas de consumo de los hogares resulta especialmente útil al momento de evaluar los efectos distributivos de políticas o choques externos. El segundo grupo asociado al consumo es el consumo del Gobierno, que incluye todos los bienes finales que requiere este para su funcionamiento.

Ahorro: Es la porción de los ingresos que no es destinada al consumo; en el caso del Gobierno, es igual al déficit o superávit fiscal, y en el del resto del mundo este ahorro equivale al balance en la cuenta corriente.

Demanda para inversión: Hace referencia a los bienes que son necesarios para la formación bruta de capital, e incluye tanto la demanda privada como la pública.

Exportaciones: Incluye los bienes y servicios producidos en territorio nacional que son adquiridos por agentes extranjeros (empresas, personas, Estados) para ser comercializados fuera del país.

Remesas y transferencias sociales: Adicional a los pagos a los factores, los hogares también pueden percibir ingresos por parte del Gobierno y del resto del mundo. En las transferencias sociales o del Gobierno van incluidos los pagos a seguridad social y las pensiones. Por otro lado, las transferencias del exterior o remesas comprenden las transferencias corrientes realizadas por los emigrantes a su país de origen, ya sea en dinero o en especie.

Crédito externo y ayuda: Son financiamientos que se obtienen en los mercados de dinero y de capitales internacionales. El tratamiento a los intereses de la deuda se puede hacer como un pago positivo del Gobierno al resto del mundo o, como un ingreso negativo desde el resto del mundo.

En la tabla 5, se puede observar de cuál de los tres insumos principales para la realización de la MCS se sustrae la información correspondiente a las diferentes interacciones entre agentes que acaban de ser descritas.

Tabla 5 Fuentes de información primaria en la MCS

| Egresos | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||

| Actividades | Bienes | Factores | Hogares | Gobierno | Ahorro/inversión | Resto del mundo | |||

| Ingreso | 1 | Actividades | MO | ||||||

| 2 | Bienes | MU | MO | MU | MU | MU | MU | ||

| 3 | Factores | MU | |||||||

| 4 | Hogares | CEI | CEI | CEI | |||||

| 5 | Gobierno | MU | MO | CEI | CEI | ||||

| 6 | horro/inversión | CEI | CEI | CEI | |||||

| 7 | esto del mundo | MO | |||||||

MU, Matriz de utilización. MO, Matriz de Oferta. CEI, Cuentas Económicas Integradas

Fuente: adaptada de Hernández et al. (2016).

En la tabla 6 se presenta una versión simplificada de la macro MCS construida para Colombia. En esta primera versión, tanto las actividades como los bienes contienen las mismas 61 ramas de actividad económica de las matrices de oferta y utilización3. Además, se observa que la macro MCS está balanceada, pues los egresos (columnas) son iguales a los ingresos (filas).

En la tabla podemos ver que los ingresos de los hogares por el uso del factor trabajo fueron de $382,3 billones, y por el capital, $66,1 billones. El valor agregado generado por la mano de obra ascendió a $382,3 billones, el cual coincide con los ingresos de los hogares por trabajo, y el valor agregado generado por el capital fue de $296,2, de los cuales $66,1 corresponde a los ingresos de los hogares, $223,1 a las sociedades y $6,9 al Gobierno. Con la metodología desarrollada en la siguiente sección, el factor trabajo se dividirá entre trabajo calificado y no calificado; además, ambos tipos de trabajo y las transacciones de los hogares se dividirán de acuerdo a su ubicación urbana o rural. La desagregación por tipo de trabajo, tipo de hogar y tipo de capital permitirá identificar la intensidad en el uso de los factores de cada uno de las ramas de actividad económica, además de la distribución de los ingresos entre los hogares rurales y urbanos.

De igual forma, la oferta doméstica ascendió a $1146,1 billones, el consumo intermedio a $567,4 billones, y el consumo final de los hogares y el Gobierno fue de $463,6 billones y $133,8 billones, respectivamente (véase tabla 6). De las 61 ramas de actividad económica nos interesa el rubro del café y otros productos agrícolas. Este último se desagregará en arroz, plátano, maíz, yuca, papa y otros, división que nos permitirá identificar las relaciones que se establecen entre los principales cultivos agrícolas del país y las demás ramas de actividad económica.

Tabla 6 MCS para Colombia 2014 (billones de pesos)

| Factores | Agentes | Actividades | Bienes | x | Otros | Total | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Trabajo | Capital | H | S | G | T | ROW | 1 ... N | 1 ... N | 1 ...N | I | |||

| Factores de producción | Trabajo | 382,3 | 382,3 | ||||||||||

| Capital | 296,2 | 296,2 | |||||||||||

| Agentes | Hogares (H) | 382,3 | 66,1 | 65,5 | 19,8 | 533,7 | |||||||

| Sociedades (S) | 223,2 | 0,01 | 223,2 | ||||||||||

| Gobierno (G) | 6,9 | 22,7 | 118,9 | 14,8 | 163,3 | ||||||||

| Impuestos (T) | 11,3 | 43,8 | 63,7 | 118,9 | |||||||||

| Resto del Mundo (ROW) | 1,9 | 13,3 | 154,1 | 169,3 | |||||||||

| Actividades |

|

1.146,1 | 114,6 | 1.260,7 | |||||||||

| Bienes |

|

463,6 | 133,8 | 567,4 | 95,3 | 0,2 | 198,9 | 1.459,2 | |||||

| Exportaciones (x) |

|

114,8 | 114,8 | ||||||||||

| Otros | Inversión (I) | 56,8 | 77,9 | 9,7 | 54,5 | 3,6 | 202,5 | ||||||

| Total | 382,3 | 296,2 | 533,7 | 223,2 | 163,3 | 118,9 | 169,3 | 1.260,7 | 1.459,2 | 114,8 | 202,5 | ||

Nota: cifras subrayadas representan valores agregados de varios sectores.

Fuente: cálculos propios.

Metodología empleada para desagregar la MCS en su componente de producción agrícola

El objetivo de este trabajo es tener una herramienta de análisis que permita evaluar políticas agrícolas. Una de las características de estas políticas es su focalización, ya sea por tamaño de las unidades de producción o en el tipo de cultivos. Por ejemplo, una determinada política puede ir enfocada a pequeñas unidades agrícolas o unidades de agricultura familiar, o a un cultivo específico como, por ejemplo, café, o, por temas de seguridad alimentaria, a cultivos que hagan parte de la dieta básica de un país como yuca, plátano y papa en el caso de Colombia. Adicionalmente, el enfoque de la política puede estar en sitios con un atraso relativo en su desarrollo por el conflicto armado, como es el caso de la política derivada del Acuerdo de Paz del Estado colombiano con la exguerrilla de las FARC.

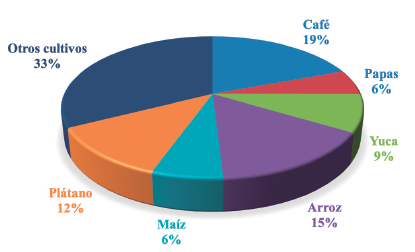

En nuestro caso, dicha herramienta de análisis es una MCS con énfasis en aquellos productos agrícolas de mayor producción, diferenciando por el tamaño de las unidades de producción agrícola (UPA), y por el nivel del conflicto armado sufrido en el municipio donde están ubicadas. Según datos del último censo nacional agropecuario (CNA) (DANE, 2016), los principales productos agrícolas son café, maíz, yuca, arroz, papa y plátano. La figura 1 muestra que estos cultivos representan cerca del 67 % de la producción total en Colombia.

Unidades de producción agrícola por tamaño y conflicto

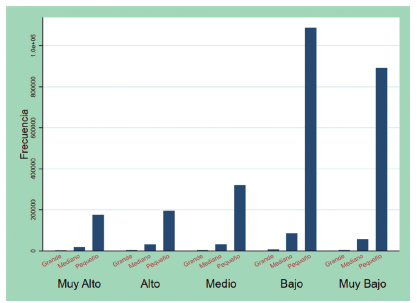

Usando los datos del CNA, se calculó la producción de estos seis bienes agrícolas a nivel de municipio diferenciando por el tamaño del UPA, según Incora (1996) e IGAC (2012). Dentro de este procedimiento se tuvo en cuenta el grado del conflicto armado vivido por el municipio donde se ubica la UPA. El Departamento Nacional de Planeación (DNP, 2016) construyó el llamado índice de incidencia del conflicto armado (IICA), a partir del cual se clasifica la incidencia de este en los 1121 municipios de Colombia a 2013, según el valor, en: muy bajo, bajo, moderado, alto y muy alto4. En la figura 2 se observa que la gran mayoría de UPA son pequeñas, y que un gran número de ellas se encuentran en zonas con bajo y muy bajo IICA.

Fuente: elaboración propia con datos de DANE (2016) y DNP (2016).

Figura 2 Distribución de la UPA por tamaño (pequeño, mediano, grande), según incidencia del conflicto armado (muy alto a muy bajo)

A partir de esta división, se procedió a descomponer la producción de café y otros productos agrícolas que aparecen en la MCS (YMCS), por tamaño de UPA e IICA del municipio donde se ubica la UPA, según la siguiente ecuación:

Por ejemplo, según la MCS, la producción de café en 2014 tuvo un valor de $5653 billones (YMCS), mientras que, según el CNA, la producción total de café en Colombia en 2013 fue de 776 522,2 ton. Teniendo en cuenta el CNA, se calculó la participación de cada tipo de UPA, según tamaño e incidencia del conflicto armado, en la producción total nacional. Luego, el valor de la producción de cada UPA fue llevado a unidades monetarias, multiplicando la respectiva participación por 5653 (valor en la MCS). A partir de este procedimiento, se obtuvo que la producción de café se concentra en UPA medianas y pequeñas y en zonas con un IICA medio y bajo (tabla 7).

Tabla 7 Valor de la producción de café por tamaños de UPA e índice de incidencia del conflicto armado (billones de pesos 2013)

| Tamaño upa | Nivel IICA | $ | % |

|---|---|---|---|

| Grande | Muy alto | 44,62 | 0,79 |

| Alto | 118,75 | 2,10 | |

| Medio | 309,89 | 5,48 | |

| Bajo | 534,18 | 9,45 | |

| Muy bajo | 66,76 | 1,18 | |

| Mediano | Muy alto | 53,38 | 0,94 |

| Alto | 111,81 | 1,98 | |

| Medio | 349,6 | 6,18 | |

| Bajo | 804,09 | 14,22 | |

| Muy bajo | 143,66 | 2,54 | |

| Pequeño | Muy alto | 234,94 | 4,16 |

| Alto | 310,91 | 5,50 | |

| Medio | 681,64 | 12,06 | |

| Bajo | 1579,19 | 27,94 | |

| Muy bajo | 309,52 | 5,48 |

Fuente: elaboración propia con datos de DANE y DNP.

Para los cultivos de maíz, yuca, arroz, papa y plátano, los cuales dentro de la MCS están agrupados dentro de la categoría "Otros cultivos", se siguió un procedimiento similar al descrito para el café. En primer lugar, con los datos del CNA se computó el volumen de producción de cada uno de estos cultivos por UPA. Para diferenciar por el valor en unidades monetarias que posee una tonelada de cada uno de los productos, se multiplicó el volumen de producción por el precio promedio del año en cada departamento, según información del Sistema de Información de Precios Mayoristas de los Productos Agroalimentarios (SIPSA) del DANE. Este procedimiento permitió estimar la participación de cada UPA en la producción de estos y otros productos agrícolas dentro de la producción total del país. Esta participación, multiplicada por el valor del ítem "Otros productos agrícolas" en la MCS (23643)5, nos permite descomponer este valor de la matriz por tamaño de UPA e IICA. En la tabla 8 se presenta la distribución de la producción de los principales cultivos agrícolas por tamaño de UPA e incidencia del conflicto armado. La producción de papa, plátano, yuca y maíz, en 2014, se concentró principalmente en UPA medianas y pequeñas en zonas de conflicto bajo y medio. Para el caso del arroz también hay importante participación de las UPA grandes en zonas de conflicto bajo y medio.

Tabla 8 Valor de otros productos agrícolas por tamaños de UPA e IICA (billones de pesos 2014)

| Tamaño UPA | Nivel IICA | Papa | % | Plátano | % | Yuca | % | Arroz | % | Maíz | % | Otros | % |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Grande | Muy alto | 3,12 | 0,2 | 182,91 | 5,2 | 44,52 | 1,8 | 41,51 | 0,9 | 40,97 | 2,2 | 148 | 1,6 |

| Alto | 17,66 | 1,1 | 122,36 | 3,5 | 74,13 | 2,9 | 206,48 | 4,6 | 65,38 | 3,5 | 281 | 2,9 | |

| Medio | 53,56 | 3,2 | 175,68 | 5,0 | 55,9 | 2,2 | 493,56 | 10,9 | 78,01 | 4,1 | 752 | 7,9 | |

| Bajo | 70,9 | 4,2 | 156,56 | 4,5 | 147,33 | 5,8 | 864,25 | 19,1 | 210,71 | 11,2 | 1.809 | 19,0 | |

| Muy bajo | 117,76 | 7,0 | 139,52 | 4,0 | 69,74 | 2,8 | 225,36 | 5,0 | 69,6 | 3,7 | 464 | 4,9 | |

| Mediano | Muy alto | 1,52 | 0,1 | 177,39 | 5,0 | 72,55 | 2,9 | 19,12 | 0,4 | 29,56 | 1,6 | 103 | 1,1 |

| Alto | 6,12 | 0,4 | 160,48 | 4,6 | 104,01 | 4,1 | 178,99 | 4,0 | 80,03 | 4,3 | 223 | 2,3 | |

| Medio | 37,04 | 2,2 | 174,61 | 5,0 | 105,87 | 4,2 | 217,72 | 4,8 | 77,21 | 4,1 | 417 | 4,4 | |

| Bajo | 121,24 | 7,2 | 316,28 | 9,0 | 269,51 | 10,7 | 745,15 | 16,5 | 223,68 | 11,9 | 1.254 | 13,2 | |

| Muy bajo | 417,64 | 24,9 | 89,6 | 2,6 | 94,18 | 3,7 | 160,04 | 3,5 | 118,64 | 6,3 | 494 | 5,2 | |

| Pequeña | Muy alto | 3,87 | 0,2 | 413,17 | 11,8 | 222,51 | 8,8 | 19,39 | 0,4 | 74,27 | 3,9 | 313 | 3,3 |

| Alto | 7,02 | 0,4 | 344,71 | 9,8 | 244,1 | 9,7 | 96,79 | 2,1 | 119,57 | 6,4 | 445 | 4,7 | |

| Medio | 22,43 | 1,3 | 369,73 | 10,5 | 245,43 | 9,7 | 213,21 | 4,7 | 141,77 | 7,5 | 708 | 7,4 | |

| Bajo | 250,39 | 14,9 | 527,73 | 15,0 | 528,51 | 21,0 | 871,59 | 19,3 | 320,74 | 17,0 | 1.431 | 15,0 | |

| Muy bajo | 550,33 | 32,7 | 162,26 | 4,6 | 244,11 | 9,7 | 162,04 | 3,6 | 231,11 | 12,3 | 689 | 7,2 |

Fuente: elaboración propia con datos de DANE y DNP.

Estructura de costos de los principales productos agrícolas en Colombia por tamaño de UPA

A continuación, se describe brevemente cada uno de los pasos empleados para estimar la estructura de costos por cultivo según tamaño de la UPA: grande, mediana y pequeña.

Estructura de costos por cultivo y tamaño

La red de información y comunicación del sector agropecuario (Agronet) del Ministerio de Agricultura cuenta con una base de datos con información sobre la estructura de costos por cultivo y por tamaño.

Suponemos tres tecnologías de producción para las UPA -grandes, medianas y pequeñas-, las cuales tienen la misma estructura de costos independientemente de la región geográfica donde se ubiquen. En la base de datos de Agronet se presentan estructuras de costos por regiones; sin embargo, luego de hacer una revisión minuciosa por región no se encontraron diferencias significativas entre ellas, por lo cual, para obtener una estructura de costos por tamaño a nivel nacional se procedió a estimar un promedio nacional según tamaño de UPA. De la base de datos de Agronet se obtiene fundamentalmente información sobre maquinaria, transporte, químicos, semillas, abonos, agua y asistencia técnica para el año 2010.

A manera de ilustración, como se puede apreciar en la tabla 9 (columna a) para el caso del arroz, en las UPA grandes, del total de sus costos un 18,41 % corresponde a maquinaria y equipo, mientras que las UPA medianas y pequeñas emplean un 18,62 % y un 17,07 %, respectivamente. Para este cultivo, además, se puede concluir que, independientemente del tamaño de la UPA, los rubros más importantes dentro de los costos de producción por hectárea son abonos, semillas y químicos. Sin embargo, como las categorías de la estructura de costos de Agronet no coinciden con la estructura de la macro MCS, es necesario adaptar los datos de Agronet a la estructura de costos DANE (2005) 6. El procedimiento que se siguió se explica a continuación.

Estructura de costos DANE

La matriz de utilización 2014 suministra información sobre el consumo intermedio del sector agrícola dividido en dos sectores: café y otros cultivos. Por tanto, para los cultivos de plátano, maíz, arroz, yuca y papa que están agregados en la cuenta de "Otros cultivos", se tomó información de la estructura de costos por cultivo de DANE (2005). Con esta información, se determinó el porcentaje de cada rubro de consumo intermedio en relación al costo total, para cada uno de los cultivos. Como se aprecia en el apéndice 1 para el cultivo de arroz, de acuerdo a esta estructura, los principales insumos de consumo intermedio corresponden a productos químicos, semillas de arroz y minerales no metálicos.

Adaptación de estructura de costos Agronet a estructura de costos DANE

A manera de ilustración, se muestran ejemplos de los pasos seguidos con el cultivo arroz. Similares procedimientos se siguieron para el resto de cultivos.

Se halla el porcentaje de cada rubro en la estructura Agronet respecto al costo total por hectárea, sin tener en cuenta jornales, administración, arriendo ni imprevistos (ver sección a de la tabla 9).

Los rubros de estructura DANE se agrupan según las categorías de la estructura Agronet. Así, por ejemplo, dentro de la categoría "Maquinaria" de Agronet, de la estructura DANE entra el mismo rubro, pero además asociamos el rubro "Electricidad", porque suponemos que gran parte de la demanda de energía eléctrica está asociada al uso de máquinas. Por otro lado, el rubro "Químicos" tiene una correspondencia única dentro de la estructura DANE, mientras que la de "Empaque" fue asociada dentro de la estructura DANE al rubro "Otros textiles". Como se observa en la tabla 9, hay grandes diferencias entre los rubros "Químicos" y "Abonos" entre ambas estructuras de costos; en este tipo de casos, optamos por emplear la información suministrada por la estructura DANE.

Para cada uno de los rubros en la estructura DANE, se calcula su peso en el total de la categoría agrupada (columna b de la tabla 9), según las agrupaciones hechas en el paso anterior, y luego este valor se multiplica por la ponderación de la respectiva categoría en la estructura Agronet, según tamaño de la UPA. Con esto es posible obtener la participación de cada rubro de la estructura DANE en el costo total, ajustada según la estructura de costos Agronet, y de allí el valor del rubro, según sea su peso en el costo total de la estructura de costos de Agronet. Por ejemplo, para el tamaño grande en la estructura de costos del arroz, el peso del rubro "Arroz" (semillas) dentro del costo total es 0,14, con lo que el valor de este rubro sería $408 383 (véase tabla 10, columna a). En este mismo ejemplo, el rubro “Empaque” corresponde a 0 % en la estructura de Agronet y a 2,05 % en la estructura DANE. En este caso particular, suponemos que el producto obtenido requiere de algún tipo de empaque, por lo que tomamos como referencia el valor de la estructura DANE, el cual aplicamos sobre el valor total de la estructura Agronet. Teniendo en cuenta el costo total por tamaño según la estructura Agronet (restando jornales, arriendo, administración e imprevistos), se obtiene el total de consumo intermedio de cada cultivo bajo la estructura DANE, ajustado según la estructura Agronet (tabla 10)7.

Con la estructura de costos obtenida en el paso anterior, y teniendo en cuenta el número total de hectáreas de cada cultivo, se calcula el peso de cada rubro, por tamaño e índice IICA, frente al valor total a nivel nacional. Por ejemplo, para descomponer el valor total del consumo intermedio correspondiente a la producción de arroz de las UPA de tamaño grande, entre las diferentes regiones según índice IICA, se multiplica cada cifra de la columna a por el número de hectáreas existentes para el cultivo de arroz (tabla 11). Luego, para cada una de los tipos de UPA se calcula su peso respecto al total de cada fila (categoría).

Tabla 9 Participación de cada rubro según estructuras de costos Agronet y dane (%)

| Rubros | Agronet (a) | |||

|---|---|---|---|---|

| Grande | Mediano | Pequeña | DaNE (b) | |

| Maquinaria y equipo | 18,41 | 18,62 | 17,07 | 8,16 |

| Jornales | ||||

| Avión | 1,80 | 2,08 | 2,14 | 0,03 |

| Otros insumos relacionados con la cosecha | 0,92 | 0,88 | 0,77 | 12,10 |

| Químicos | 21,07 | 20,25 | 17,84 | 36,32 |

| Abonos | 34,08 | 32,25 | 37,21 | 15,02 |

| Semillas | 17,76 | 19,59 | 20,28 | 20,08 |

| Empaque | - | - | - | 2,05 |

| Transporte terrestre | - | 0,20 | 0,07 | 5,36 |

| Consumo de agua | 4,93 | 5,20 | 3,77 | 0,30 |

| Asistencia | 1,03 | 0,93 | 0,86 | 2,63 |

| Administración | ||||

| Imprevistos | ||||

Fuente: elaboración propia con datos de DANE y Agronet.

Tabla 10 Consumo intermedio para arroz ($ ha -1 )

| Grande (a) | Mediano (b) | Pequeña (c) | |

|---|---|---|---|

| Arroz | 408 383 | 479 537,7 | 515 608,7 |

| Otros agrícolas | 93 267 | 109 517,3 | 117 755,3 |

| Otros textiles | 4398,4 | 4489,9 | 4072,8 |

| Productos de madera | 673,3 | 687,3 | 623,5 |

| Productos químicos | 595 161 | 608 907 | 557310 |

| Productos minerales no metálicos | 962 631 | 969 929 | 1 162196 |

| Productos metalúrgica | 290,4 | 296,5 | 268,9 |

| Maquinaria y equipo | 498 609,6 | 536 985,3 | 511 232,8 |

| Equipo de transporte | 0 | 1000,5 | 369 |

| Energía eléctrica | 21 306,8 | 22 946,7 | 21 846,3 |

| Agua | 139 112 | 156 268 | 117 767 |

| Construcción | 44,6 | 45,5 | 41,3 |

| Transporte terrestre | 0 | 5127,5 | 1891 |

| Transporte aéreo | 50 917,3 | 62 531,8 | 66 842,5 |

| Telecomunicaciones | 4122,1 | 3943,5 | 3792,9 |

| Servicios financieros | 9915,6 | 9485,9 | 9123,7 |

| Servicios inmobiliarios | 24 213,4 | 24 717,3 | 22 421 |

| Servicios a las empresas | 4519,4 | 4323,5 | 4158,4 |

| Servicio alcantarillado | 2029,4 | 1941,4 | 1867,3 |

| Servicios domésticos | 8598,4 | 8225,7 | 7911,7 |

| Total | 2 824 558 | 3 007 198 | 3 123 735 |

Fuente: elaboración propia con datos de DANE y Agronet.

Tabla 11 Hectáreas cultivo de arroz por tamaño y conflicto

| Grande | Mediano | Pequeño | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Muy alto | Alto | Medio | Bajo | Muy bajo | Muy alto | Alto | Medio | Bajo | Muy bajo | Muy alto | Alto | Medio | Bajo | Muy bajo |

| 5457 | 22 360 | 46 053 | 81 589 | 23 744 | 4102 | 19 751 | 21 735 | 75 750 | 17 876 | 5312 | 11 315 | 23 212 | 92 939 | 21 972 |

Fuente: cálculos propios con datos de censo agropecuario y DNP.

Con el porcentaje de la producción de cada cultivo respecto al total de "Otros productos agrícolas", según CNA, se calcula el consumo intermedio total de cada cultivo. Por ejemplo, para el caso del arroz se registra un 19,097 %. Este valor se multiplica por el valor de consumo intermedio de la MCS (9062), lo que arroja como resultado el volumen de consumo intermedio del cultivo dentro de la MCS (1730,6). Esto se multiplica por lo reportado en el apéndice 1, obteniendo así el total de cada rubro del consumo intermedio en la producción de arroz, bajo la estructura DANE. Luego, el valor de cada rubro se multiplica por los pesos calculados en el paso anterior, obteniendo así el costo del cultivo para cada tamaño de UPA según el tipo de ubicación dado por el IICA, bajo la estructura de costos DANE.

El valor del trabajo en la MCS se divide entre calificado y no calificado por actividad, según la Gran Encuesta Integrada de Hogares. Estas cifras para los cultivos analizados se descomponen por tamaño de UPA e índice IICA, según el procedimiento ya descrito.

En la tabla 12, se presenta una versión de la MCS con algunos de los resultados de este ejercicio de desagregación. Como parte de este ejercicio, la descomposición de hogares entre urbano y rural y su consumo de bienes agrícolas se hizo tomando en cuenta información de la Encuesta Nacional de Presupuestos de los Hogares del DANE. En la fila de los hogares urbanos y la columna de trabajo calificado y no calificado, rural y urbano, se observa que los hogares urbanos reciben la mayor parte de los ingresos generados por trabajo calificado y no calificado en comparación con los hogares rurales. Los hogares urbanos reciben ingresos por $191,5 billones por el trabajo calificado y $152,6 billones de pesos por el trabajo no calificado, mientras que los hogares rurales reciben $8,3 billones por el trabajo calificado y $29,8 billones por el trabajo no calificado. Con respecto a los ingresos generado por el capital, los hogares urbanos también reciben la mayor parte con $59,5 billones, mientras que los hogares rurales reciben $6,6 billones. Por otro lado, en la columna de las actividades y la fila de trabajo calificado y no calificado rural y urbano, se puede apreciar que el cultivo de arroz es intensivo en el empleo de trabajo no calificado rural. Los pagos del cultivo de arroz al trabajo no calificado rural son $2,3 billones, una cifra superior a la pagada por a los demás tipos de trabajo (véase tabla 13). Aunque en esta tabla no se reporten las cifras para los otros cultivos, se encontró que también son intensivos en trabajo no calificado rural. Finalmente, en las columnas de hogares urbanos y rurales y la fila bienes, se observa el consumo final de los hogares en los cultivos más representativos de Colombia. Como se puede apreciar, el arroz, la papa y el plátano son los productos más consumidos por los hogares urbanos y rurales.

Tabla 12 Mcs para Colombia 2014 desagregada por principales cultivos y tipo de trabajo y ubicación (billones de pesos)

| Factores de producción | Agentes | Actividades | Bienes | X | I | Total | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| TCU | TCR | TNCU | TNCR | C | HU | HR | … | Arroz | … M | Arroz | … M | …. | ||||

| Factores de producción | Trabajo calificado urbano (TCU) | 0,4 | … | … | ||||||||||||

| Trabajo calificado rural (TCR) | 0,1 | … | … | |||||||||||||

| Trabajo no calificado urbano (TNCU) | 0,5 | … | … | |||||||||||||

| Trabajo no calificado rural (TNCR) | 2,3 | … | … | |||||||||||||

| Capital (c) | 0,3 | … | … | |||||||||||||

| Agentes | Hogares urbano (HU) | 191,5 | 152,6 | 59,5 | … | … | ||||||||||

| Hogares rural (HR) | 8,3 | 29,8 | 6,6 | … | … | |||||||||||

| Sociedades | 0,01 | 0,001 | … | … | ||||||||||||

| Impuestos | 7,9 | 3,4 | ||||||||||||||

| ⁞ | ⁞ | ⁞ | ⁞ | ⁞ | ⁞ | ⁞ | ⁞ | … | ⁞ | ⁞ | ⁞ | |||||

| Actividad |

|

… | … | |||||||||||||

| Bienes | Café | 0.7 | 0,1 | |||||||||||||

| Arroz | 6,1 | 0,3 | 0,3 | |||||||||||||

| Maíz | 0,003 | 0,001 | ||||||||||||||

| Papa | 0,9 | 0,07 | ||||||||||||||

| Plátano | 0,8 | 0,03 | ||||||||||||||

| Yuca | 0,2 | 0,02 | ||||||||||||||

| Resto de agrícolas | 10,9 | 0,5 | 0,7 | |||||||||||||

| Ganadería | ||||||||||||||||

| Forestal | 0,005 | |||||||||||||||

|

|

||||||||||||||||

| X | ⁞ | ⁞ | ⁞ | ⁞ | ⁞ | ⁞ | ⁞ | ⁞ | ⁞ | ⁞ | ⁞ | ⁞ | ⁞ | ⁞ | ⁞ | ⁞ |

| I | … | … | ||||||||||||||

| Total | … | … |

Fuente: cálculos propios.

Ante la falta de información, para la descomposición por tamaño de los impuestos que tributan las actividades agrícolas, se asumió que las pequeñas unidades, en su mayoría informales, no pagan impuestos, mientras que las grandes pagan un 70 % del total del valor de los impuestos, y las de tamaño mediano un 30 %. Su división según índice IICA se realizó tomando la participación de cada categoría del índice en la producción total del cultivo, según el CNA.

En la tabla 13 se muestra el resultado de este procedimiento para el cultivo de arroz. Se observa que un porcentaje importante del consumo intermedio se concentra en zonas de conflicto bajo y medio, para todos los tamaños de UPA, donde se cultiva cerca del 74 % del arroz (véase tabla 1). Además, se observa el predominio del trabajo no calificado en esta actividad y la relativa mayor importancia del capital natural (tierra) en comparación con el capital físico.

Tabla 13 Total consumo intermedio del cultivo de arroz por tamaño de UPA y según índice IICA (miles de millones de pesos)

| Tamaño upa | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| IICA | |||||||||||||||

| Rubro | Grande | Mediano | Pequeño | ||||||||||||

| Muy alto | Alto | Medio | Bajo | Muy bajo | Muy alto | Alto | Medio | Bajo | Muy bajo | Muy alto | Alto | Medio | Bajo | Muy bajo | |

| Arroz | 2,87 | 11,75 | 24,21 | 42,89 | 12,48 | 2,53 | 12,19 | 13,42 | 46,76 | 11,03 | 3,53 | 7,51 | 15,41 | 61,68 | 14,58 |

| Otros agrícolas | 0,66 | 2,68 | 5,53 | 9,80 | 2,85 | 0,58 | 2,78 | 3,06 | 10,68 | 2,52 | 0,81 | 1,72 | 3,52 | 14,09 | 3,33 |

| Otros textiles | 0,42 | 1,71 | 3,51 | 6,22 | 1,81 | 0,32 | 1,54 | 1,69 | 5,90 | 1,39 | 0,38 | 0,80 | 1,64 | 6,57 | 1,55 |

| Silvicultura | 0,05 | 0,22 | 0,46 | 0,82 | 0,24 | 0,04 | 0,20 | 0,22 | 0,77 | 0,18 | 0,05 | 0,10 | 0,21 | 0,86 | 0,20 |

| Químicos | 7,35 | 30,12 | 62,04 | 109,92 | 31,99 | 5,65 | 27,22 | 29,96 | 104,41 | 24,64 | 6,70 | 14,27 | 29,28 | 117,25 | 27,72 |

| Minerales no metálicos | 2,80 | 11,48 | 23,64 | 41,88 | 12,19 | 2,12 | 10,21 | 11,24 | 39,18 | 9,24 | 3,29 | 7,01 | 14,38 | 57,59 | 13,62 |

| Productos metalúrgica | 0,02 | 0,10 | 0,20 | 0,35 | 0,10 | 0,02 | 0,09 | 0,10 | 0,33 | 0,08 | 0,02 | 0,05 | 0,09 | 0,37 | 0,09 |

| Maquinaria y equipo | 1,52 | 6,21 | 12,79 | 22,65 | 6,59 | 1,23 | 5,91 | 6,50 | 22,65 | 5,35 | 1,51 | 3,22 | 6,61 | 26,46 | 6,25 |

| Equipo de transporte | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,32 | 1,52 | 1,68 | 5,84 | 1,38 | 0,15 | 0,32 | 0,66 | 2,64 | 0,62 |

| Energía eléctrica | 0,06 | 0,27 | 0,55 | 0,97 | 0,28 | 0,05 | 0,25 | 0,28 | 0,97 | 0,23 | 0,06 | 0,14 | 0,28 | 1,13 | 0,27 |

| Agua | 0,06 | 0,25 | 0,52 | 0,92 | 0,27 | 0,05 | 0,25 | 0,28 | 0,96 | 0,23 | 0,05 | 0,11 | 0,22 | 0,89 | 0,21 |

| Construcción | 0,00 | 0,01 | 0,03 | 0,05 | 0,02 | 0,00 | 0,01 | 0,01 | 0,05 | 0,01 | 0,00 | 0,01 | 0,01 | 0,06 | 0,01 |

| Transporte terrestre | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 1,62 | 7,81 | 8,59 | 29,94 | 7,07 | 0,77 | 1,65 | 3,38 | 13,55 | 3,20 |

| Transporte aéreo | 0,01 | 0,02 | 0,05 | 0,09 | 0,02 | 0,01 | 0,03 | 0,03 | 0,10 | 0,02 | 0,01 | 0,02 | 0,03 | 0,13 | 0,03 |

| Telecomunicaciones | 0,08 | 0,32 | 0,65 | 1,15 | 0,34 | 0,06 | 0,27 | 0,29 | 1,02 | 0,24 | 0,07 | 0,15 | 0,30 | 1,21 | 0,29 |

| Servicios financieros | 0,19 | 0,76 | 1,57 | 2,78 | 0,81 | 0,13 | 0,64 | 0,71 | 2,46 | 0,58 | 0,17 | 0,35 | 0,73 | 2,91 | 0,69 |

| Servicios inmobiliarios | 1,96 | 8,04 | 16,56 | 29,33 | 8,54 | 1,51 | 7,25 | 7,98 | 27,80 | 6,56 | 1,77 | 3,77 | 7,73 | 30,94 | 7,31 |

| Servicios a las empresas | 0,08 | 0,35 | 0,71 | 1,26 | 0,37 | 0,06 | 0,29 | 0,32 | 1,12 | 0,27 | 0,08 | 0,16 | 0,33 | 1,33 | 0,31 |

| Servicio alcantarillado | 0,04 | 0,16 | 0,32 | 0,57 | 0,17 | 0,03 | 0,13 | 0,14 | 0,50 | 0,12 | 0,03 | 0,07 | 0,15 | 0,60 | 0,14 |

| Servicios domésticos | 0,16 | 0,66 | 1,36 | 2,41 | 0,70 | 0,12 | 0,56 | 0,61 | 2,14 | 0,50 | 0,14 | 0,31 | 0,63 | 2,52 | 0,60 |

| Trabajo calificado | 5,66 | 23,18 | 47,74 | 84,58 | 24,61 | 5,02 | 24,16 | 26,58 | 92,65 | 21,86 | 6,76 | 14,40 | 29,53 | 118,25 | 27,96 |

| Trabajo no calificado | 37,46 | 153,52 | 316,19 | 560,17 | 163,02 | 33,22 | 159,99 | 176,06 | 613,59 | 144,80 | 44,76 | 95,35 | 195,60 | 783,18 | 185,15 |

| Capital | 4,57 | 18,74 | 38,60 | 68,38 | 19,90 | 2,68 | 12,93 | 14,22 | 49,58 | 11,70 | 3,51 | 7,47 | 15,32 | 61,33 | 14,50 |

| Tierra | 5,12 | 20,99 | 43,23 | 76,58 | 22,29 | 3,01 | 14,48 | 15,93 | 55,52 | 13,10 | 3,93 | 8,36 | 17,16 | 68,69 | 16,24 |

| Impuestos | 0,10 | 0,59 | 1,12 | 3,01 | 0,66 | 0,04 | 0,25 | 0,48 | 1,29 | 0,28 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

Fuente: cálculos propios.

Balanceo de la micro MCS

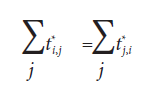

Debido a que la desagregación de una macro MCS requiere la combinación de diversas fuentes de datos, la suma de las filas no coincide con la suma de las columnas, es decir que la matriz está desbalanceada, por lo cual entonces es necesario balancear la matriz para poder utilizarla como insumo para el análisis económico. El balanceo consiste en estimar la matriz T*, cercana a la matriz desbalanceada T, pero que cumpla con la restricción de igualdad entre sumas de filas y columnas correspondientes, es decir, debe cumplirse que:

donde t * i ,j es un pago de la columna i a la fila i.

Un enfoque clásico para resolver este problema es el método de ajuste biproporcional comocido como RAS, el cual consiste en generar una nueva matriz T* a partir de la antigua matriz T, mediante operaciones de fila y columna "biproporcionales" (Robinson et al., 2001). Este método se utiliza cuando se dispone de nueva información sobre las sumas de filas y columnas de la matriz y queremos actualizar una matriz existente. El método falla cuando hay una columna o fila de ceros, porque ningún ajuste proporcional puede hacer que su suma sea distinta de cero. Cuando hay una solución, este método tiene la ventaja de que es muy fácil de aplicar.

Por otra parte, una extensión y generalización del método RAS es el método de entropía cruzada, el cual supone que se parte de una MCS previa consistente, y que se tiene conocimiento sobre el total de filas y columnas nuevas (Robinson et al., 2001). Este método permite usar toda la información empleada en la estimación de la matriz y permite agregar restricciones sobre el contenido de ciertas celdas para el proceso de minimización. Con este método, el problema de estimación se analiza en el contexto de la teoría de la información que Johnston y Theil (1967) acercaron a la teoría económica (Santander y Cicowiez, 2015).

En la matriz que estamos estimando en este artículo usamos la técnica RAS (Trinh y Phong, 2013). Específicamente, usamos este método para identificar estructuras de costos que difieren entre las diferentes tecnologías de producción (pequeña, mediana, grande). Usamos información sobre estructuras de costos por tamaño de empresa e impusimos dos restricciones: (a) totales conocidos de las tablas de oferta y uso (es decir, insumo intermedio total y demanda de factores por actividades agregadas), y (b) valor de la producción por tamaño de empresa.

Conclusiones

La MCS construida en este artículo contiene información sobre la interrelación entre los diferentes agentes de la economía colombiana, resaltando la estructura del sector agrícola colombiano según los principales cultivos, el tamaño de las UPA y la incidencia del conflicto armado a nivel regional. Además de conocer ciertas características de la estructura del sector agrícola y su interacción con el resto de la economía, esta matriz sirve como insumo fundamental para cuantificar el impacto de políticas agrarias en el marco de modelos de equilibrio general computable, como por ejemplo, aquellas derivadas de la Reforma Rural Integral del Acuerdo de Paz de 2016 (Jiménez et al., 2022). Igualmente, esta matriz puede emplearse para cuantificar los impactos de la política agrícola en otros contextos, como por ejemplo, en el ámbito de estrategias diseñadas para enfrentar la pandemia de covid-19 (Jiménez y Saldarriaga, 2022) y las recomendaciones que surgen de la Misión para la Transformación del Campo. Con este tipo de matrices también se pueden calcular los multiplicadores contables; sin embargo, las características específicas de la matriz obtenida en este trabajo que requieren un alto grado de desagregación implican una alta presencia de ceros, lo cual imposibilita el cálculo de la matriz inversa que representa a la matriz de multiplicadores.

Por otro lado, los principales cultivos del sector agrícola colombiano (café, papa, plátano yuca, arroz y maíz), que representan el 67 % de producción agrícola, se concentran en unidades de producción medianas y pequeñas en zonas con conflicto medio, bajo y muy bajo. El cultivo de arroz también se produce en unidades de producción grandes en zonas de conflicto medio y bajo, y es intensivo en mano de obra no calificada. Aunque en este artículo solo se presentan los resultados del consumo intermedio para el cultivo de arroz, los procedimientos para los demás cultivos son muy similares.

Los resultados encontrados confirman la importancia de la pequeña agricultura y la agricultura familiar en Colombia. Además, la poca participación en la producción de pequeñas y medianas unidades de producción, ubicadas en zonas de conflicto alto, muy alto y medio, puede ser producto de las dificultades que enfrentan estas zonas para desarrollar actividades productivas debido, por ejemplo, a la escasez de infraestructura. Esto último explica en parte las brechas de ingresos entre los hogares urbanos y rurales, dado que estos últimos solo reciben un 9,9 % del ingreso total generado por los factores de producción. En este sentido, la reducción de este tipo de brechas debería contemplar una política agrícola que contribuya al desarrollo económico y social de las zonas rurales, y su inserción en las dinámicas del mercado.