Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Contabilidad

Print version ISSN 0123-1472

Cuad. Contab. vol.14 no.34 Bogotá Jan./June 2013

Aproximación a los factores que influyen en la divulgación de información sobre RSC en empresas de América Latina*

An Approach to Factors Affecting the Disclosure of Information on CSR in Businesses in Latin America

Aproximação aos fatores que influenciam a disseminação de informação sobre RSC em empresas de América Latina

John Jairo Cuevas-Mejía1

Stella Maldonado-García2

Natalia Escobar-Váquiro3

1Candidato a Magíster de la maestría en ciencias de la organización, Universidad del Valle. Contador público, Universidad del Valle, Cali. Docente investigador, Pontificia Universidad Javeriana, Cali. Coordinador del grupo de investigación Pensamiento y Praxis Contable. Correo electrónico: jjcuevas@javerianacali.edu.co

2Candidata a doctor en economía y gestión, Universidad de Deusto, San Sebastián. Magíster en administración de negocios, Universidad del Valle, Cali. Contadora pública, Pontificia Universidad Javeriana, Cali. Docente investigadora, Pontificia Universidad Javeriana, Cali. Integrante del grupo de investigación Pensamiento y Praxis Contable. Correo electrónico: smaldonado@javerianacali.edu.co

3Estudiante de la maestría en economía aplicada, Universidad del Valle, Cali. Contadora pública, Pontificia Universidad Javeriana, Cali. Docente investigadora, Universidad Javeriana, Cali. Integrante del grupo de investigación Pensamiento y Praxis Contable. Correo electrónico: nataliaescoabr@javerianacali.edu.co

*Este artículo hace parte del macroproyecto Estudio comparativo del nivel de divulgación de información financiera y no financiera en Latinoamérica, radicado en la oficina de investigación de la Pontificia Universidad Javeriana, de Cali con el No. 00003655. En el marco del proyecto, se desarrollan análisis exploratorios y confirmatorios de la divulgación de información que realizan las empresas en Latinoamérica. El trabajo se ha iniciado con exploraciones de la divulgación corporativa por diferentes canales (web, informes anuales, informes de RSC, etc.), tanto de información financiera como no financiera. En este momento, se está oteando la divulgación en algunos países para formular hipótesis, metodología de acopio de información y ejes temáticos, esto con el fin de poder establecer una estructura que facilite posteriormente hacer una revisión formal de un importante conjunto de empresas y países que ayuden a conocer esta situación en la región.

Fecha de recepción: 30 de octubre de 2012 Fecha de aceptación: 8 de abril de 2013

Para citar este artículo

Cuevas-Mejía, John Jairo; Maldonado-García, Stella & Escobar-Váquiro, Natalia (2013). Aproximación a los factores que influyen en la divulgación de información sobre RSC en empresas de América Latina. Cuadernos de Contabilidad, 14 (34), 91-131.

Resumen

Este documento es una aproximación a la comprensión de los factores que condicionan la divulgación de información sobre responsabilidad social1 en empresas cotizadas de los países de Latinoamérica con costa en el Océano Pacífico. Con base en la teoría de la legitimación, la investigación se encamina a establecer los factores socio-contextuales que pueden ampliar el análisis de la divulgación de información de responsabilidad social corporativa (RSC). Así, este trabajo seguirá un eje cuantitativo que, con base en la construcción de un índice y a partir de un análisis factorial confirmatorio y un análisis multinivel, permitirá conocer el grado de influencia del ambiente institucional en la divulgación de información sobre RSC, y otro eje cualitativo que contribuirá a evidenciar que los valores que subyacen en el ambiente institucional condicionan las acciones encaminadas a la divulgación de información sobre RSC. El estudio concluye evidenciando que la información divulgada constituye una respuesta a los mecanismos de institucionalización o isomorfismos, aunque también se señala la pertinencia de seguir ahondando en la caracterización del ámbito institucional de los países objeto de estudio.

Palabras clave autor Responsabilidad social, isomorfismo, legitimidad, análisis de contenido, análisis multinivel.

Palabras claves descriptor Responsabilidad social de los negocios, análisis de contenido, ambiente de trabajo, empresas-América Latina.

Códigos JEL: M14, m 40

Abstract

The present paper is an approach to understanding the factors affecting the disclosure of information of social responsibility2 in listed businesses in Latin American countries with Pacific Ocean coastlines. Based on legitimacy theory, the research aims at establishing social factors that could widen the analysis of the disclosure of information on corporate social responsibility (CSR). The paper will thus follow a quantitative approach that will allow us to know the degree of influence of the institutional environment in the disclosure of information on CSR, by using factor and multilevel analyses. A second qualitative axis will help us to determine that the values underlying in the institutional environment condition the actions aimed at the disclosure of information or CSR. The paper concludes by showing that the disclosed information constitutes a response to the mechanisms of institutionalisation or isomorphisms, even though the pertinence of further developing the characterisation of the institutional environment of the mentioned countries will also be noted.

Key words author Social Responsibility, Isomorphism, Legitimacy, Content Analysis, Multilevel Analysis.

Key words plus Social responsibility of business, subject analysis, work environment, business enterprises- Latin America.

Resumo

Este documento é uma aproximação à compreensão dos fatores que condicionam a divulgação de informação sobre responsabilidade social3 em empresas cotadas dos países de Latino-américa com costa no Oceano Pacífico. Com base na teoria da legitimação, a pesquisa encami-nha-se a estabelecer os fatores sociocontextuais que podem amplificar a análise da divulgação de informação de responsabilidade social corporativa (RSC). Assim, este trabalho seguirá um eixo quantitativo que, com base na construção de um índice e a partir de análise fatorial confirmatório e análise multinível, permitirá conhecer o grado de influência do ambiente institucional na divulgação de informação sobre RSC, e outro eixo qualitativo que contribuirá para evidenciar que os valores que subjazem no ambiente institucional condicionam as ações encaminhadas à divulgação de informação sobre RSC. O estudo conclui evidenciando que a informação divulgada constitui uma resposta aos mecanismos de institucionalização ou isomorfismos, embora assinale também a pertinência de seguir a aprofundar na caracterização do âmbito institucional dos países objeto de estudo.

Palavras-chave autor Responsabilidade social, isomorfismo, legitimidade, análise de conteúdo, análise multinível.

Palavras-chave descritor Responsabilidade social das empresas, análise de conteúdo, ambiente de trabalho, empresas-América Latina.

Introducción

Los fuertes cambios en el sistema económico mundial, sumados a la influencia de las empresas en la sociedad, han ocasionado que estas reconozcan la importancia de aspectos sociales y medioambientales en su estrategia empresarial. En tal sentido, la búsqueda de la transparencia informativa pasa a jugar un papel central que se materializa en los mecanismos de información utilizados por las empresas para comunicarse con sus grupos de interés. La realización de un informe o reporte corporativo se ha convertido en una práctica común, que facilita a los reguladores y demás usuarios de la información evaluar el comportamiento de las empresas. En consecuencia, durante los últimos años, se ha avanzado significativamente en la realización de importantes investigaciones sobre la práctica comunicativa de las empresas mediante el análisis del reporte corporativo.

La mayor parte de los estudios ha priorizado la utilización de variables de tamaño, resultados financieros (Prado, García & Gallego, 2009), sector de pertenencia de la industria (Archel & Lizarraga, 2001) y aspectos internos propios de la organización (Van der Laan, Adhikari & Tondkar, 2005, p. 125) como factores que aportan a la explicación de la ocurrencia del fenómeno de la divulgación de información sobre responsabilidad social empresarial (en adelante, RSC). Sin embargo, con base en un análisis institucional, se pueden establecer relaciones a partir de variables como el nivel educativo, el índice de desarrollo humano, el grado de desregulación en el país, la fortaleza de las ONG, entre otros, y se potencia así la elaboración de un eje analítico para comprender la dinámica de divulgación de las empresas frente al contexto institucional de la revelación de información de responsabilidad social.

Así, el contenido, la cantidad y la calidad del reporte están condicionados por variables de contexto que, desde múltiples ángulos, esquemas de reglas jurídicas o sociales, valores y/o costumbres, significan y demarcan la forma bajo la que se produce la información corporativa. La dinámica de divulgación, vista de esta manera, no depende entonces exclusivamente de los deseos o intereses que subyacen a las estrategias de gestión. La información elaborada con fines externos también está sujeta al contexto social donde es producida y divulgada. Tal mirada pone en evidencia el ámbito institucional en el que está imbricada la contabilidad como práctica social (Burchell, Clubb & Hopwood, 1985). Por tal razón, la información como output de la contabilidad (Sunder, 2005) debe ser comprendida y situada en el ámbito de iteración, interacción e interrelación entre la contabilidad, las organizaciones y las instituciones (Chapman, Cooper & Miller, 2009). En efecto, resulta relevante decantar las razones en torno al fenómeno de la divulgación de información sobre RSC asociadas no solamente a motivos vinculados con la gestión, sino a aspectos condicionados por el ámbito institucional.

De esta manera, la divulgación de información de RSC encaminada a mejorar la transparencia informativa obedece, como ya se indicó, a exigencias que se prescriben desde el ámbito institucional en el que se acentúa la organización que acomete la tarea de divulgar información a sus grupos de interés. En este sentido, al concebir el papel que desempeña la contabilidad, a partir de la información externa que produce como institución al servicio de la legitimación de la organización con su entorno (Gómez, 2009; Richardson, 2009), obliga a reconocer que el contexto y —puntualmente— las instituciones inciden en la divulgación de información sobre RSC que llevan a cabo las organizaciones.4

Por lo anterior, el documento que se presenta tiene como objetivo realizar un análisis de los factores que influyen, desde el contexto institucional, en el nivel de divulgación de información sobre responsabilidad social corporativa de las empresas que integran los principales índices bursátiles de los países de Latinoamérica con costa sobre el Océano Pacífico. Este análisis, con base en la teoría de la legitimación (Berger & Luckmann, 2008; De Fuentes, 1993; Gómez, 2009; Husillos, 2004; Richardson, 2009), está orientado a explicar el papel del contexto en el nivel de divulgación. Así, por medio del análisis de contenido se realizará una revisión de los reportes corporativos (informe anual e informe de sostenibilidad), con el fin de construir un índice que indique la amplitud de la información divulgada. A partir del índice, y con base en un análisis multinivel, se determinarán los factores que influyen en el grado de divulgación de información sobre RSC. No obstante lo planteado, esta investigación seguirá una orientación metodológica exploratoria y descriptiva; exploratoria, porque pocos estudios, para el caso de los países objeto de estudio e incluso para Latinoamérica en general, se han encaminado a indagar acerca del papel que desempeña el ámbito institucional en la divulgación de información de RSC; y descriptiva, pues los factores que inciden en la divulgación de información de RSC deben ser descritos con el fin de conocer el contenido, la amplitud y las características de la información divulgada.

Para llevar a cabo los propósitos de esta investigación, el documento está constituido por esta introducción, cinco acápites y un apartado para las observaciones y aportes que arroja este primer acercamiento al problema. El primer acápite presentará una breve síntesis acerca del tratamiento al que ha sido sometida la temática de RSC en los países objeto de estudio. El segundo acápite abordará el estado del arte en relación con la divulgación de información sobre RSC en Latinoamérica. El tercer acápite estará destinado a precisar los aspectos de la teoría de la legitimación, bajo la orientación de la sociología institucional de Peter L. Berger y Thomas Luckmann (2008), para dar paso a un cuarto acápite reservado para el diseño metodológico. El quinto acápite se ha propuesto para el análisis descriptivo e inferencial. Finalmente, en la última parte se presentarán algunas observaciones y aportes, limitaciones y sugerencias para futuras investigaciones.

1. Aproximación a la responsabilidad social corporativa en los países objeto de estudio

Prescribir un concepto que goce de aceptación general en torno de lo que puede admitirse como Responsabilidad Social (RS), dada la polisemia del mismo, resulta a veces improbable. Sin embargo, pueden advertirse algunos elementos comunes a las diversas acepciones que han ido tomando fuerza en la literatura previa respecto de la RS. Así, hay propuestas desde las ONG y desde la academia utilizadas por diversas fuentes. Para la Red Puentes,5 por ejemplo, la RSC implica un equilibrio entre los beneficios económicos y el respeto por los factores de los que la organización se sirve para obtener tales beneficios (medio ambiente y trabajadores, entre otros); por su parte, Dirk Matten y Jeremy Moon (2008) conciben a la RSC como un articulado de políticas conducentes a reflejar las prácticas de RS en relación con el contexto social del que se obtienen los beneficios; mientras que para Archie B. Carroll (1999), la RS deviene del contrato social existente entre la organización y su contexto social, por lo cual lo económico, lo social y lo ético pasan a ser el centro de la RS. En consecuencia, las tres consideraciones anteriores tienen en común que articulan el concepto de la RS a partir del establecimiento de equilibrios entre la obtención de los beneficios económicos y el contexto ambiental y social de donde son tomados.

A la luz de lo anterior, antes de analizar el nivel de divulgación de información de RSC en los países objeto de estudio, es relevante someter a revisión la concepción que en cada país se ha elaborado acerca de la RS. Tal aproximación puede ayudar a evidenciar el grado de institucionalidad respecto de la divulgación de información sobre RSC que se ha alcanzado en Latinoamérica. En este sentido, se indagaron fuentes bibliográficas que, por cada país, permitiesen caracterizar las representaciones que han tenido los distintos actores sociales (empresas, Estado, ONG, entre otros) respecto de qué puede entenderse por RSC,6 en un primer nivel y, en un segundo nivel, qué implicaciones ha tenido para los actores.

RSC en México

En México, la RSC ha estado influenciada por la religión a lo largo de la historia, en especial por la Iglesia católica. Esta situación ha permeado la actividad empresarial y la RSC se ha visto marcada por la filantropía asistencialista. Lo anterior se debe, en buena medida, al origen de la nación mexicana que, similar a otros países de la región, debió pasar por la Conquista y la Colonia española que, a su vez, trasladó al clero la responsabilidad de proteger a los indígenas, pobres y desamparados (Pérez, 2006).

Con el paso del tiempo, el Estado inició un proceso de secularización que trajo consigo la nacionalización de las propiedades de la Iglesia. Esto originó la paralización de las donaciones de las organizaciones privadas. No obstante, esta decisión fue replanteada en virtud de la incapacidad del Estado para cubrir las demandas sociales, lo que llevó a que las organizaciones privadas laicas o eclesiásticas retomaran estas actividades (Agüero, 2002; Pérez, 2006).

Pese a que la RSC ha logrado algún nivel de desarrollo, esta se halla en un período germinal, dado que los dirigentes de los negocios no encuentran una clara necesidad de relacionar las actividades filantrópicas con el negocio y de interactuar con la sociedad civil (Weyzig, 2007). Contrariamente a esta situación, en los últimos años se han desarrollado grupos de presión que, según Mariela Pérez-Chavarría (2006) y Felipe Agüero (2002), se han conformado para hacer frente a las consecuencias de los desastres naturales y los escándalos financieros. Además, el escepticismo sobre los impactos positivos de la globalización y la supuesta bondad de la injerencia de las multinacionales, dada la cercanía con Estados Unidos, ha fortalecido su existencia.

En resumen, se pueden apreciar dos corrientes de RSC en México. La primera se enfoca en actividades filantrópicas no articuladas directamente con las empresas, en su mayoría familiares, sino por medio de sus fundaciones. La segunda se enfoca en el llamado marketing social, que busca proteger la reputación de la empresa a partir de la presentación de una imagen corporativa responsable (Agüero, 2002; Pérez, 2006).

RSC en Colombia

Los orígenes de la RSC en Colombia son similares a los de México. En este país, las épocas de la Conquista y la Colonia también estuvieron marcadas por la actividad asistencialista de la Iglesia hacia los grupos étnicos. Dada esta tendencia, en los primeros desarrollos de RSC, se pueden apreciar actividades filantrópicas y benéficas de las empresas que eran canalizadas por medio de la Iglesia católica (Casas, Oberlaender & Sanín, 2007; Agüero, 2002).

En Colombia, se generaron dinámicas empresariales interesantes, dadas las políticas estatales que establecieron como prioridad la industrialización de la economía y la explotación cafetera, lo que propició en los empresarios la necesidad de incorporar acciones filantrópicas para mitigar las tensiones sociales y desarrollar sus actividades de manera más efectiva. Otro punto importante en la generación de actividades benéficas en este país fue la época de la Violencia o guerra civil en 1950 y la aparición de los partidos de izquierda en 1960, lo que motivó un mayor dinamismo por parte de las empresas. No obstante, se mantuvo una tendencia asistencialista en procura de la mejora de la calidad de vida de sus trabajadores (Casas, Oberlaender & Sanín, 2007).

Durante las décadas de 1970 y 1980, aumentaron las actividades empresariales en beneficio de la comunidad, aunque estas no modificaron su carácter filantrópico y asistencialista. Para la década de 1990, hubo un fuerte deterioro de las instituciones generado por el narcotráfico y la violencia. Esto y las presiones de las organizaciones mundiales que desarrollan programas de protección de varios ámbitos de la sociedad, como derechos humanos, medio ambiente y demás, presionaron la permanencia y el incremento del asistencialismo como vía para aliviar las tensiones reinantes. Esta dinámica ha coadyuvado a la incorporación del concepto de RSC en las organizaciones, para mejorar también la participación de los grupos de interés que, en aras de disminuir las inequidades sociales y los efectos de la violencia, han tejido puentes con la clase empresarial (Agüero, 2002; Casas, Oberlaender & Sanín, 2007; Sanborn & Portocarrero, 2003).

La existencia de fundaciones es un fenómeno que se da en Colombia, al igual que en México. No obstante, las más dinámicas han sido creadas fuera de la esfera económica, lo que ha ocasionado que las empresas se decanten por otras alternativas para el ejercicio de la RSC. Así, las empresas han optado por actividades filantrópicas no articuladas a sus estrategias de negocio, contrario a lo que se puede observar en Brasil y Chile, donde hay un mayor acercamiento (Agüero, 2002; Casas, Oberlaender & Sanín, 2007).

RSC en Chile

El caso de Chile no escapa de la realidad común que hay entre los países latinoamericanos en los que las acciones encaminadas al desarrollo de prácticas de responsabilidad social tienden a estar en el orden de lo filantrópico o benéfico y a encontrarse al amparo de la Iglesia católica. En ese país, la literatura sobre el tema, como en los demás países de Latinoamérica, es escasa. Sin embargo, hay trabajos valiosos como los de Felipe Agüero (2002) y Soledad Teixidó, Reinalina Chavarri y Andrea Castro (2002) que permiten examinar la evolución de la RSC.

Dos elementos explican los orígenes de la RSC en Chile. Por un lado, la crisis del salitre7 que generó un cambio en la actitud de los empresarios, quienes en colaboración con la Iglesia, acometieron las primeras actividades orientadas a mitigar las falencias del Estado y el fuerte impacto que tuvo la explotación del mineral en el medio ambiente y en la sociedad durante este período (Fuenzalida & Torres, 2008; Teixidó, Chavarri & Castro, 2002); por otro lado, el proceso de apertura, desregulación y globalización de la economía chilena, fruto de las políticas de la dictadura de Augusto Pinochet [1973-1990], logró una mayor desarticulación de la RSC de la estrategia de la empresa y dejó de nuevo el tema a merced de las acciones filantrópicas y benéficas, lo que significó un gran empoderamiento para el sector religioso (Agüero, 2002; Teixidó, Chavarri & Castro, 2002; Suárez, 2007).

No obstante, en Chile los modelos de RSC no se han adaptado, sino adoptado pues han asumido como referente las prácticas de RSC de los países de origen de las multinacionales o de los flujos extranjeros. Lo anterior pone de manifiesto la dificultad que acarrea para la comunidad tal orientación, dado que al asumir esos modelos no se tienen en cuenta variables como la cultura o el entorno de la empresa (Agüero, 2002).

RSC en Perú

El contexto económico peruano, examinado por Baltazar Caravedo (2003), ha tenido altibajos significativos. Por un lado, el gobierno militar iniciado en 1968 [y que terminó en 1980] que generó "la pérdida de peso específico de la inversión privada, la desaceleración y crisis de la economía peruana, la formación de un movimiento sindical organizado y centralizado por la Confederación General de Trabajadores del Perú (CGTP), la emergencia de organizaciones políticas que se autodenominaban de 'izquierda'" (Caravedo, 2003, p. 1). Por otro lado, dos décadas después, se desarrolló un conflicto armado que acabó por desestabilizar la economía peruana que alcanzó su punto más delicado hacia 1992, año en el que terminó el conflicto. Durante este último año, y bajo el gobierno de Alberto Fujimori [28 de julio de 1990-21 de noviembre del 2000] se erigió un nuevo modelo de gobierno dictatorial que hundió a Perú en una crisis profunda. Lo anterior se convirtió en un propulsor de la conformación y consolidación de la RSC. Sin embargo, se estaban fortaleciendo las ONG que iniciaron un proceso de sensibilización de los empresarios para emprender procesos responsables con la comunidad como una forma de mitigar las consecuencias de la profunda desigualdad social producida por los períodos de dictadura y conflicto armado. En la actualidad, el tema ha logrado cierto grado de desarrollo; sin embargo, la situación que se presenta es similar a la de los otros países de Latinoamérica, al observarse una vinculación importante de la RSC con la Iglesia bajo un concepto de filantropía empresarial (Vives, Corral & Isusi, 2011).

RSC en Panamá

En el caso de Panamá, la RSC se inició como una adopción de las costumbres de los países de mayor desarrollo. La Organización de las Naciones Unidas, a finales de los años 90, declaró a este país como piloto para la promoción y desarrollo de la RSC; a partir de esto, se creó la Red del Pacto Global de Panamá. No obstante estas iniciativas, no hay una clara relación con la planificación estratégica estatal ni empresarial (RSE Red Interamericana, 2005). Por otro lado, si se analiza la aceptación de la RSC a partir de la adherencia al Pacto Mundial por parte de las empresas, Panamá ocupa un buen sitial y está por encima de Chile. Sin embargo, la realidad pone en evidencia que este tipo de membrecías no garantiza la dinámica real de la RSC (Vives, Corral & Isusi, 2011).

A pesar de que Panamá es un pionero en RSC en Latinoamérica, aún "persisten costumbres en algunas empresas, que se alejan mucho de lo que debe ser una buena práctica de responsabilidad social" (Vásquez, 2009, p. 19).

RSC en Costa Rica

En Costa Rica, las prácticas de RSC son asistenciales, con acciones aisladas, no formales y esporádicas. Todas estas prácticas son mayoritariamente filantrópicas y no están vinculadas directamente con las compañías (Prado, Flores, Pratt & Ogliastri, 2004).

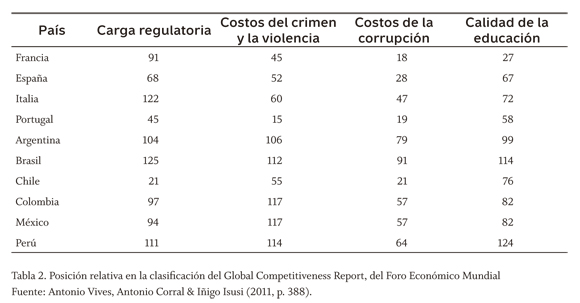

Según el Banco Mundial (citado por Prado, Flores, Pratt & Ogliastri, 2004), los mayores desafios que debe enfrentar la población costarricense son la calidad de la educación primaria y las falencias en la educación técnica; el fuerte desempleo y la baja capacidad de ahorro de los habitantes; los altos niveles de corrupción (según las estadísticas del instituto de Transparencia Internacional, Costa Rica ocupa el lugar 48 con un índice mundial de corrupción de 54 para el año 2012); incremento del riesgo país; la carencia de recursos para inversión en educación, salud, infraestructura y seguridad; carencia en recursos para generar empresas; economía basada en commodities; débil legislación en el ámbito ambiental; altos niveles de trabajo infantil; débil sistema de salud y malnutrición de los habitantes.

Pese a la realidad de este país, se han realizado esfuerzos para promover la RSC e incorporarla como una estrategia de las compañías. El más destacado es el marco lógico y conceptual de la RSC en este país, propuesto por Andrea Prado, Juliano Flores, Lawrence Pratt y Enrique Ogliastri (2004), que tiene como objetivo principal enfocar las áreas de mayor urgencia que las compañías deben atender para lograr el desarrollo sostenible del país. A esta propuesta se suma el desarrollo de un manual de indicadores de autodiagnóstico que permite evaluar la RSC desde las diversas áreas.

No obstante la realidad de muchos de los países en desarrollo, durante los últimos años ha habido un aumento significativo del número de organizaciones que se han adherido al Pacto Global. Esto muestra un avance que configura posibilidades para el desarrollo de estas regiones. En la tabla 1 se pueden apreciar el número de organizaciones adheridas al Pacto Global de la población objeto de estudio.

En conclusión, el estado de la RSC en los países objeto de estudio aún está en una etapa germinal, aunque sus desarrollos se sitúan en diferentes niveles de avance (Vives, Corral & Isusi, 2011). El ambiente institucional —es decir, las reglas tanto formales como informales— no ha logrado incidir en el comportamiento de las organizaciones, es decir, los jugadores (North, 1998), en términos de producir la armonía entre la obtención de los beneficios y el contexto social y ambiental de donde son extraídos. Y esto es así por la baja institucionalidad que presentan los países de la región. La tabla 2 muestra la posición relativa en la clasificación del Global Competitiveness Report, del Foro Económico Mundial, en la que se aprecia la posición de algunos países de la región frente a otros de Europa. Como se observa, hay aspectos institucionales que se deben mejorar ya que estos afectan la operatividad de las empresas (Vives, Corral & Isusi, 2011).

Si bien esta revisión constituye una aproximación, lo que implica que no sea concluyente, sí permite prever el comportamiento en razón de la RSC y, por tanto, de la transparencia informativa, en los países objeto de estudio: los agentes sociales aún no vinculan sus prácticas de RSC a la obtención del beneficio económico, sino que estas prácticas están enmarcadas en dinámicas asistencialistas/filantrópicas. En el acápite que sigue presenta una síntesis acerca de algunas investigaciones que se han encaminado en el análisis de la divulgación de información de RSC y que pueden potenciar el análisis respecto de la dinámica que tal fenómeno ha tomado en Latinoamérica.

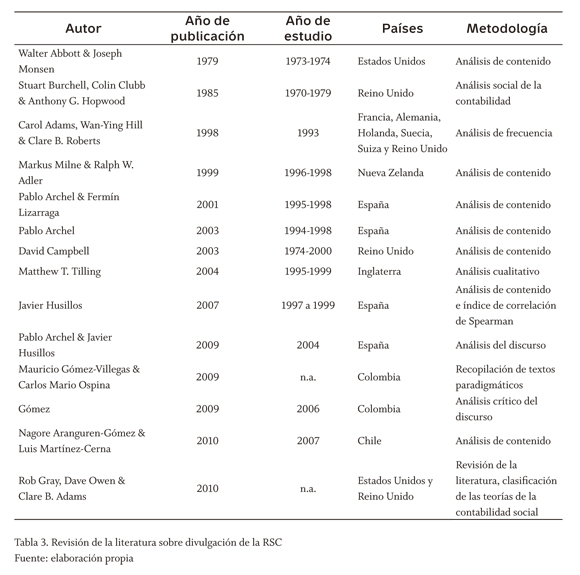

2. Revisión de la literatura sobre divulgación de información de RSC en Latinoamérica

La divulgación de información empresarial ha sido estudiada por diversos investigadores que se han ubicado en diferentes orillas teóricas y que, en la mayoría de los casos, han apelado a las ciencias sociales como facilitadoras de marcos analíticos (Gómez & Ospina, 2009; Gray, Owen & Adams, 2010). Justamente, en el seno de las ciencias sociales, las teorías han permitido desentrañar la heterogeneidad subyacente a las prácticas de divulgación de información de RSC.

Así, la teoría de los modelos de decisión, la teoría de los costos de transacción y la teoría de la agencia, en mención de las teorías económicas, hasta la teoría de la economía política, la teoría de los stakeholders y la teoría de la legitimidad, en mención de las teorías sociales, han iluminado el análisis de divulgación de información sobre RSC (Archel & Husillos, 2009; Milne & Adler, 1999; Tilling, 2004). En tal sentido, se ha seleccionado una muestra de artículos orientados desde la perspectiva del análisis de la divulgación de información de RSC8 que, asumiendo total o parcialmente la teoría de la legitimación,9 han develado el papel del contexto en razón de su influencia en las prácticas de divulgación (tabla 3).

En el estudio realizado por Pablo Archel-Domench y Fermín Lizarraga-Dallo (2001), se examinan los factores que influyen en la divulgación de información medioambiental en 56 empresas durante el período 1995-1998. Sobre la base de la teoría de la legitimación, estos autores aplican un modelo de regresión lineal a partir de la conformación de un índice de divulgación de información construido con base en tres variables independientes (tamaño, sector y rentabilidad).

De esta manera, los autores concluyen que el tamaño y el sector son factores determinantes en la divulgación de información sobre RSC, aunque advierten que los resultados no son concluyentes. No obstante lo anterior, el estudio permite entrever que la divulgación de información posee la función social de legitimar la organización frente al contexto social donde lleva a cabo el ejercicio de la divulgación de información.

Así mismo, trabajos como el de Walter Abbott y Joseph Monsen (1979), sobre la base de reconocer el impacto social de la contabilidad, proponen la construcción de una escala de medición a partir del análisis de contenido de los informes anuales de las compañías pertenecientes al Fortune 500. Estos autores encuentran que la divulgación de información social, revisada en los reportes anuales, ha influido de manera determinante en la orientación de la investigación empírica que ha debido reconocer, no obstante en sus resultados no encuentran evidencia suficiente para relacionar la información social con el rendimiento frente al tamaño de la empresa (Husillos, 2007). Trabajos como los de David Campbell (2003), también sobre la base de la teoría de la legitimación, sugieren que la divulgación de información sobre RSC se produce en respuesta a la sensibilidad frente al sector; esta información voluntaria sobre RS incide en la percepción de la organización, lo que permite sostener que la información divulgada mantiene o repara la legitimidad de la organización.

Nagore Aranguren-Gómez y Luis Martínez-Cerna (2010) exploran el grado de divulgación de información en el ámbito de la responsabilidad social corporativa del sector bancario chileno y, siguiendo la teoría de la legitimación, efectúan un análisis de contenido de los informes anuales y de las páginas web de seis bancos privados chilenos. Estos autores encuentran una correlación en la respuesta divulgativa de los bancos en razón de variables sociales (empleados, medio ambiente, comunidad y consumidores y productos) que motivan el consumo de información de responsabilidad social. Por su parte, Carol A. Adams, Wan-Ying Hill y Clare B. Roberts (1998), tomando una muestra de 150 informes anuales y utilizando el análisis de contenido, identifican los factores (tamaño, sector, cantidad y naturaleza de la información de RSC) que influyen en todos los tipos de revelaciones sociales; la teoría de la legitimidad potencia el análisis al explicar las diferencias relacionadas con el tamaño y la composición de la industria, para señalar el contexto como punto determinante y de potencial influencia en la divulgación de información.

Otros trabajos, como Pablo Archel-Domench (2003), resaltan el papel del contexto (sector, país, etc.) en la dinámica de divulgación de información. Las organizaciones responden en función de las reglas jurídicas o sociales que se afincan en un espacio social, lo que las torna legítimas en la medida en que la información divulgada—en especial la social y la ambiental— constituye una respuesta a los valores que dominan en su espacio contextual. Pablo Archel (2003) logra subrayar que, en el caso de las empresas cotizadas, la trazabilidad de las acciones o su nivel de rentabilidad no explican el nivel de divulgación de información de RS, más bien son factores sociales los que motivan la práctica y el nivel de divulgación en razón de preservar la legitimidad, fundamentalmente.

En último lugar, Mauricio Gómez-Villegas (2009) desarrolla la idea acerca del rol institucional de la información producida por la contabilidad y su papel en la búsqueda de legitimidad de las organizaciones en el entorno social. Este trabajo, concebido a partir de un enfoque interpretativo, presenta la idea de que los informes contables constituyen un discurso al servicio de la organización en búsqueda de producir la legitimidad de sus prácticas. Esta investigación, sobre la base de un estudio de caso, en igual sentido a los otros trabajos reseñados, señala la incidencia del contexto y sus reglas en la práctica de divulgación de información externa.

Así las cosas, el contexto en el que se produce la información condiciona la forma en la que esta es producida y divulgada; a ello se debe que Stuart Burchell, Colin Clubb y Anthony G. Hopwood (1985), sobre la base de una concepción foucaultiana, sostuvieran que la contabilidad no puede ser pensada por fuera de su contexto sociohistórico. En este sentido, de cara al análisis de la divulgación de información de RSC en los países objeto de estudio, se ha optado por la teoría de la legitimación (en adelante, TL) en función de su potencial para relacionar el contexto con la dinámica de divulgación de información. Si bien hay otras teorías de igual potencial analítico, la TL permite matizar una característica ontológica de la información contable: su rol institucional (Gómez, 2009).

3. Implicaciones de la Teoría de la legitimación y su impacto en el análisis de la divulgación de información de RSC

En el ámbito de las ciencias sociales, la teoría de la legitimación, en especial en el marco de la sociología comprensiva de Max Weber (1977), ha contribuido a la comprensión de la acción legítima de un agente en una contextura social. La legitimación, más allá de lógica social atribuible a la acción, puede inscribirse a partir de prácticas discursivas. Si la realidad social es producto del lenguaje, la legitimación descansa sobre los discursos que la producen (Berger & Luckmann, 2008). En este sentido, la contabilidad como racionalidad del cálculo base del sistema capitalista (Weber, 2001), se convierte en una institución10 que "recoge los valores dominantes del sistema y ofrece una justificación para las actividades que están en curso y que son necesarias para la supervivencia del sistema" (Richardson, 2009, p. 85). La contabilidad, con esta mirada, interviene la realidad a partir de promover en ella la habituación de un conjunto de acciones y prácticas que, captadas en los informes como correlatos de la realidad organizacional, alcanzan la legitimidad en su contexto (Araújo, 2003; Berger & Luckmann, 2008; Gómez, 2009; Husillos, 2004; Richardson, 2009).

La contabilidad se muestra como institución de legitimación en gracia de su dimensión cognitiva (Gómez, 2009). No obstante, la contabilidad no solo puede ser entendida como un sistema de pensamiento, sino también como un marco normativo al cual están sujetas las relaciones de la organización y los agentes con quienes interactúa. Esta mirada acerca de la dimensión normativa de la contabilidad hace posible comprender cómo ella consigue "prescribir y evaluar las acciones con apego al criterio normativo y axiológico aceptado y deseable; por ello establece un fuerte vínculo de control" (Gómez, 2009, p. 155). Este criterio normativo se encuentra articulado al entramado de lo que Peter L. Berger y Thomas Luckmann (2008) consideran los referentes constituyentes de las instituciones.

Esta búsqueda de legitimidad de la organización está mediada por la contabilidad al reafirmar con el contexto que la produce un contrato social explícito o implícito (Husillos, 2004, p. 4). Este contrato alcanza su materialidad a partir de la práctica de la divulgación de información, lo que permite que la organización como agente participante del ámbito institucional alcance su reconocimiento como un agente legítimo (Gómez, 2009). En este orden de ideas, la contabilidad al asumir su rol como institución de legitimación (Richardson, 2009), se potencia principalmente en su condición dual cognitivo-normativa que facilita su comprensión como institución en el sentido que Peter L. Berger y Thomas Luckmann (2008) le atribuyen a esta. Lo anterior indica que el poder que subyace a la contabilidad como una institución de legitimación, se instala en su capacidad de revestir de legitimidad las prácticas organizacionales, previamente habitualizadas, al ponerlas en marcha en un marco institucional en el que estas puedan ocurrir.

Por lo tanto, la TL permite explicar que las acciones de los agentes gozan de legitimidad en la medida en que las reglas disponibles en un ambiente institucional son asumidas, lo que fortalece la institucionalidad en razón de la legitimidad de las acciones. Lo anterior, como lo precisa el premio Nobel de Economía de 1993 Douglass North (1998), se debe a la correspondencia dialógica entre organizaciones-jugadores e instituciones-reglas. En consecuencia, el ámbito institucional —marco en el cual se ejecuta la agencia de los actores sociales—, participa de la estructuración de la acción a partir de mecanismos institucionales o isomorfismos.

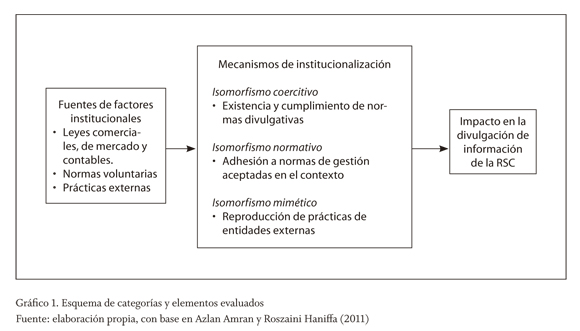

De tal forma que para analizar los factores que inciden en la divulgación de información sobre RSC con base en la TL, este estudio se ha decantado por examinar el ámbito institucional al amparo de los isomorfismos. Paul DiMaggio y Walter Powell (1983) establecen que el proceso que conduce a la equivalencia entre las estructuras organizacionales y el ámbito institucional está mediado por mecanismos de institucionalización denominados isomorfismos;11 estos mecanismos disponen que los agentes sociales —para el caso de las organizaciones— tiendan a reproducir y/o asumir comportamientos similares en un campo institucional. En este sentido, Paul DiMaggio y Walter Powell (1983) subrayan tres formas de isomorfismos: el coercitivo, el normativo y el mimético. El acatamiento de la ley y de las reglas proferidas por autoridades legítimas, hacen parte de las respuestas de los agentes al isomorfismo coercitivo; acoger las disposiciones de los agentes especializados que hacen parte del ámbito institucional, influyendo en la homogeneización del comportamiento de los actores sociales, constituye la respuesta al isomorfismo normativo; asumir comportamientos a partir de la imitación de aquello que se reconoce goza de legitimidad en el ámbito en el que tienen ocurrencia las prácticas, es decir de validez y reconocimiento, es la respuesta de los agentes al isomorfismo mimêtico.12

Por consiguiente, diversas razones, con base en el enfoque institucional y, de manera más puntual, a partir de la teoría de la legitimación, pueden explicar el comportamiento de las empresas, reconociendo que el ambiente institucional juega un papel decisivo en la forma como las empresas se presentan ante la sociedad al tiempo que, suscribiéndose a los valores imperantes —es decir, valores institucionalizados—, tratarán de mostrar un comportamiento homogéneo para emular el comportamiento de las empresas líderes de su sector. De acuerdo con lo anterior, el esquema del gráfico 1 sintetiza las categorías y elementos trabajados asociados a cada isomorfismo.

Con base en la estructuración que proponen Azlan Amran y Roszaini Haniffa (2011) acerca de los mecanismos de institucionalización, se traza la ruta metodológica al identificar los factores que expliquen la divulgación de información de RSC. Por consiguiente, el enfoque institucional propende por comprender los factores que condicionan la práctica de la divulgación de información de RSC, esta orientación permite resaltar el papel de factores ex ante y no ex post en la configuración de la agencia encaminada a la divulgación de información en un espacio social institucionalizado. En consecuencia, en el cuarto apartado se bosqueja el diseño metodológico a partir de la construcción de un índice de divulgación en el que se identifican los factores —en este caso, como respuesta al ámbito institucional—, que logran afectar el nivel de divulgación de información sobre RSC de las empresas que integran los principales índices bursátiles de los países de Latinoamérica con costa sobre el Océano Pacífico. En síntesis, se busca conocer la respuesta de las empresas a los mecanismos de institucionalización mediante el análisis del contenido de los informes anuales o de RSC (Amran & Haniffa, 2011).

4. Diseño metodológico

En este acápite se presenta el diseño metodológico que orientó el desarrollo de esta investigación. En tal sentido, se exponen los criterios en torno a la escogencia de la población objeto de estudio, el planteamiento de las hipótesis, el diseño del índice, las técnicas asociadas a la recolección de la información, las pruebas de fiabilidad y el análisis inferential.

Población objeto de estudio

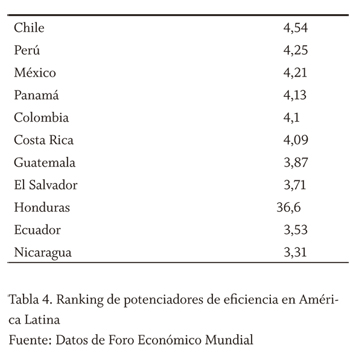

La selección de la población siguió dos criterios. El primero permitió seleccionar los países objeto de estudio. En este sentido, el criterio consistió en seleccionar los seis países ubicados en los primeros puestos en el ranking de potenciadores de eficiencia del Foro Económico Mundial (tabla 4). Estos potenciadores de eficiencia comprenden educación superior y formación, eficiencia del mercado de bienes, eficiencia del mercado de trabajo, desarrollo del mercado financiero, preparación tecnológica y tamaño del mercado.

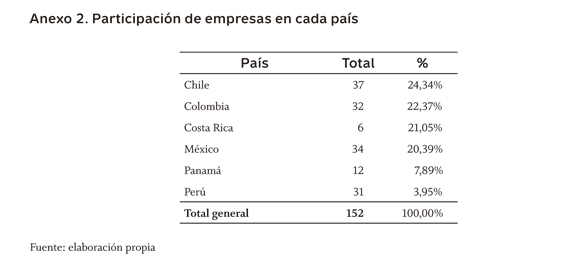

El segundo criterio para la escogencia de la población se centró en la existencia de un mercado de valores que contara con un índice bursátil de agrupación de las empresas de mayor dinámica en ese mercado. Con base en lo anterior, la población elegida está formada por las empresas que pertenecen a los índices bursátiles de Chile (IPSA), Perú (IGBVL), México (IPC), Panamá (BVPS), Costa Rica (BCT) y Colombia (IGBC). En total se seleccionaron 159 empresas que estaban presentes en los índices respectivos el 31 de diciembre de 2011. La recolección de datos y la consecución de documentos fuente (informe anual y reporte de RSC o de sostenibilidad) se realizaron vía web. Para el caso de las empresas que no presentaban informe anual o de RSC en su página web, se optó por enviar un correo electrónico o comunicarse con el sitio de contacto para solicitar dicho informe; no obstante, siete empresas no dieron respuesta, lo que obligó a depurar la población.13 Así las cosas, el total de la población objeto de estudio está constituida por un total de 152 empresas. A continuación, se presenta una descripción de esta población.

País

Las empresas de la población están distribuidas en los seis países; Chile es el país con la mayor cantidad de empresas con un total de 37 y Costa Rica, el de la menor cantidad con un total de seis empresas, como se puede apreciar en el anexo 2.

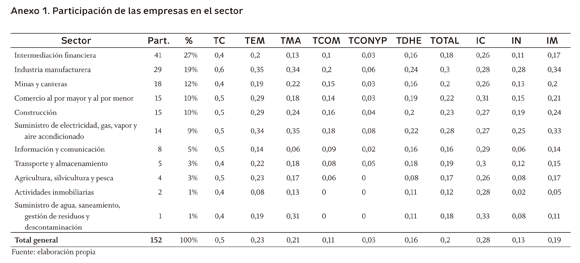

Sector

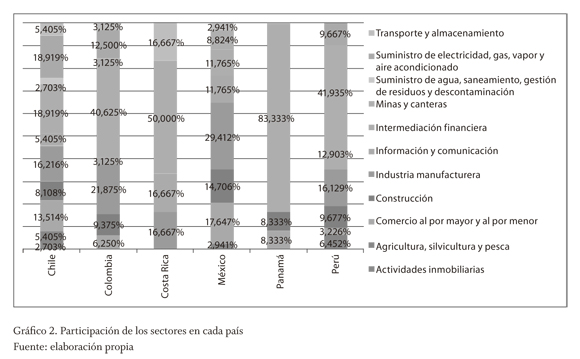

En la población hay un total de 11 sectores clasificados con la metodología CIIU.14 La participación de las empresas en cada sector se puede apreciar en el anexo 1. El sector de intermediación financiera posee 41 empresas con el 27% del total de la población. El sector con menor participación es Suministro de agua, saneamiento, gestión de residuos y descontaminación con una empresa y 1% de la participación porcentual.

En general, se puede observar que el sector financiero tiene predominancia en todos los países, seguido del sector de Industria manufacturera, a excepción de Panamá que es un país que basa su economía principalmente en el sector terciario; no obstante lo anterior, se puede apreciar que cada uno tiene un sector en el que se destaca. En Chile, hay dos sectores predominantes, cada uno con una participación del 18,9% (Suministro de electricidad, gas, vapor y aire acondicionado e Intermediación financiera); en Colombia, Costa Rica y Panamá, el sector predominante es Intermediación financiera con 40,6, 50,0 y 83,3% de participación, respectivamente. En México, el sector predominante es la Industria manufacturera con una porcentaje de 29,4%. Por último, Perú tiene como sector predominante Minas y canteras con una participación de 419% (gráfico 2).

Formulación de hipótesis

Si se reconoce que los informes (anuales o de RSC) constituyen una respuesta de las empresas al ámbito institucional en donde llevan a cabo sus prácticas empresariales (Amran & Haniffa, 2011; Gómez, 2009; DiMaggio & Powell, 1983), entonces el análisis propuesto debe encaminarse sobre los informes en procura de develar a cuál(es) de los isomorfismos responde total o parcialmente el contenido de estos. En este orden de ideas, y siguiendo el objetivo propuesto de "realizar un análisis de los factores que influyen, desde el contexto institucional, en el nivel de divulgación de información sobre RSC de las empresas que integran los principales índices bursátiles de los países de Latinoamérica con costa con el Océano Pacífico", se han establecido las siguientes hipótesis relativas a los isomorfismos o mecanismos de institucionalización:

H1. La divulgación de información sobre RSC busca la legitimidad a partir del cumplimiento de leyes y normas de carácter obligatorio.

H2. La divulgación de información sobre RSC busca la legitimidad a partir del cumplimiento de normas y estándares voluntarios.

H3. La divulgación de información sobre RSC busca la legitimidad a partir de la emulación de las prácticas de divulgación de empresas influyentes.

De cara a realizar una exploración con mayor grado de profundidad, se ha planeado una cuarta hipótesis que procura evaluar el grado de institucionalidad de los países objeto de estudio; en tal sentido, se plantea lo que sigue:

H4. La divulgación de información sobre RSC está condicionada por variables institucionales.15

La formulación de las anteriores hipótesis permite contrastar, como ya se ha señalado, la forma a partir de la cual las organizaciones responden a los mecanismos de institucionalización, mediante la divulgación de RSC.

Técnicas de sistematización de la información

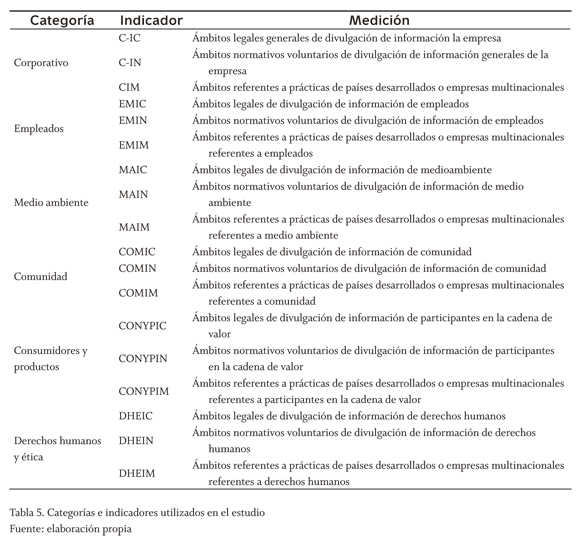

Este estudio se realizó sobre la base de fuentes secundarias (informe anual o de RSC). La recolección de información se efectuó a partir de la técnica de análisis de contenido para medir la presencia o ausencia de los indicadores evaluados, mas no la significancia de la información (Krippendorff, 1980). A partir del análisis de contenido16 y con base en la literatura previa, se procedió a la construcción de un índice. Este proceso exigió la sistematización de la información en categorías y elementos bajo cada uno de los isomorfismos planteados. La obtención de la calificación surge de asignar uno (1) a la presencia del indicador y cero (0) a su ausencia. Con esto se buscó establecer la amplitud de la información revelada por medio de la contabilización de los indicadores encontrados dentro del total posible para cada categoría.

El procedimiento anterior tuvo como objetivo buscar el porcentaje de cumplimiento de los indicadores de cada categoría sobre el total general posible, lo que queda expresado en una escala 0-1 en la que 1 es la mayor calificación posible. En la tabla 5 se exponen las categorías17 y sus respectivos indicadores18 divididas de acuerdo con los isomorfismos. A partir de la codificación y calificación de los informes se obtuvieron los datos para la construcción del índice general.

El índice general de divulgación se obtiene a partir de un promedio simple del resultado por categoría que incluye la información coercitiva, normativa y mimética sin que se genere un índice por cada isomorfismo. No obstante lo anterior, el análisis general tiene en cuenta el impacto de los isomorfismos en los resultados finales.

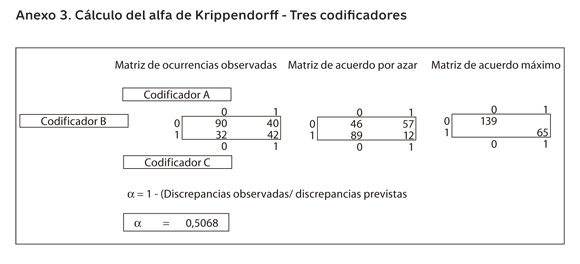

Prueba de fiabilidad

La técnica de análisis de contenido en los estudios acerca de información cualitativa presenta inconvenientes con la fiabilidad en la medición de la información. Para mitigar esta dificultad se ha realizado una prueba de fiabilidad con el alfa de Krippendorff que permite un número variable de codificadores teniendo en cuenta que estos deben ser independientes y deben recibir instrucciones claras de codificación (Hayes & Krippendorff, 2007). En esta prueba participaron tres codificadores: un codificador experto, un codificador que había realizado pruebas con anterioridad y un codificador principiante. Los tres codificadores analizaron tres empresas19 de manera independiente y sus resultados fueron utilizados para el cálculo del K-Alpha. Con estos resultados fueron construidas las matrices de coincidencias y discrepancias, resultado del análisis de la codificación que se pueden apreciar en el anexo 3. El resultado de este estudio es de 50,58%. Aunque diversos autores afirman que el nivel de significancia debe estar por encima de 60%, se prosiguió con la calificación de los informes, pero no sin antes haber hecho nuevos acuerdos entre los tres codificadores (anexo 3).

Análisis factorial

En este trabajo se realizó un análisis factorial confirmatorio que busca establecer la comunalidad de los factores bajo las hipótesis que han sido planteadas con anterioridad. Este tipo de análisis "supone que la variabilidad de cada variable tiene una parte explicable por factores comunes y otra independiente de las demás variables" (Álvarez, 1994, p. 240).

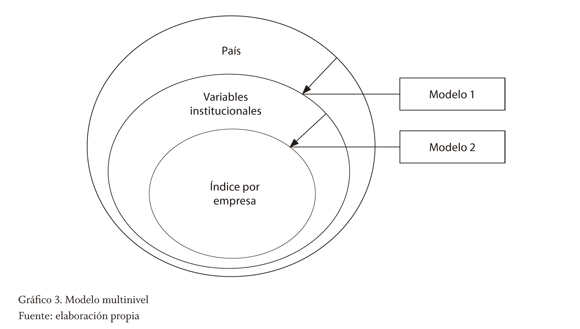

Modelo multinivel. Frente a los modelos clásicos, los modelos multinivel ofrecen a la investigación la posibilidad de recoger la estructura anidada de los datos en sus niveles —en este caso, país y empresas—, y distinguir con mayor precisión los efectos debidos a cada uno de esos niveles. Según Juan Carlos Zambrano (2012), los modelos multinivel son modelos de regresión lineal clásicos ampliados; en otras palabras, son básicamente múltiples modelos lineales para cada nivel. De esta forma, los modelos de primer nivel se relacionan con un segundo nivel, que incluye variables explicativas; es importante anotar que se pueden aplicar los niveles que se deseen; no obstante, en este estudio se aplican dos niveles. Para este estudio se utilizó como modelo de primer nivel un modelo que recoge las variables institucionales que en cada país influyen en el entorno económico y como segundo nivel se incluyen los resultados del índice medido por empresa (gráfico 9). Para el estudio de los modelos multinivel, se tomaron como referencias principales el libro Modelos jerárquicos lineales, de José Luis Gaviria-Soto y María Castro-Morera (2005) y el trabajo de Marcos Delprato (1999). Por este motivo, la construcción del modelo, en gran medida, sigue su notación y línea argumental.

Variables independientes

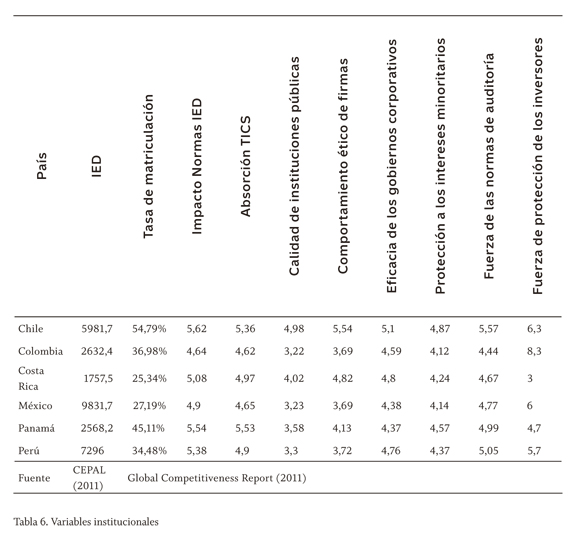

De cara a responder a la hipótesis 4 de este estudio, en la que se logra incluir el estado institucional de los países, se deben tomar algunas variables independientes que a su vez estén acordes con los isomorfismos. Dado lo anterior, las variables institucionales a contrastar se pueden apreciar en la tabla 6.

5. Discusión de resultados

Análisis descriptivo

Variable dependiente

La variable dependiente corresponde a un índice general de divulgación de información sobre RSC, construido a partir de la ausencia/presencia de una serie de indicadores divididos en seis categorías como se presentó en la tabla 5. Las empresas objeto de estudio comparten una serie de características institucionales comunes, lo que permite su análisis desde una misma mirada teniendo en cuenta los isomorfismos propuestos por Paul DiMaggio y Walter Powell (1983).

En este caso, el universo de empresas, un total de 15220 para los seis países, está enmarcado en rasgos compartidos por el ambiente institucional: empresas cotizadas vinculadas a la canasta bursátil más representativa de cada país; con contextos socioeconómicos usualmente denominados como economías en desarrollo; condiciones históricas culturales comunes como religión, idioma, cultura, etc., además de una importante influencia del capital extranjero.

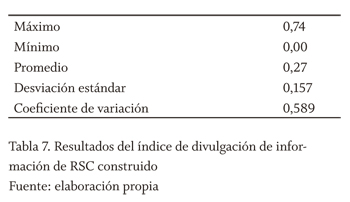

En cuanto a los resultados obtenidos, el índice de divulgación de información de RSC construido presenta un promedio de 0,27. El puntaje máximo obtenido es de 0,74 y el puntaje mínimo cero. El coeficiente de variación es de 0,589, dado que un resultado cercano a uno indica una alta heterogeneidad de los datos, se puede inferir que esta variable es relativamente dispersa.

Resultados por país

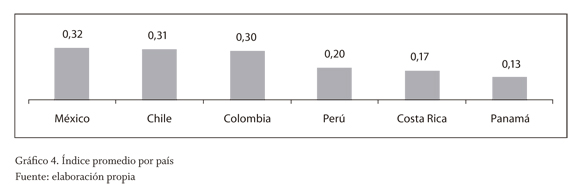

Índice país. En el gráfico 4 se puede observar el promedio en el índice de divulgación construido para cada país. El puntaje más alto lo ostenta México con 0,32 y el más bajo Panamá con 0,13.

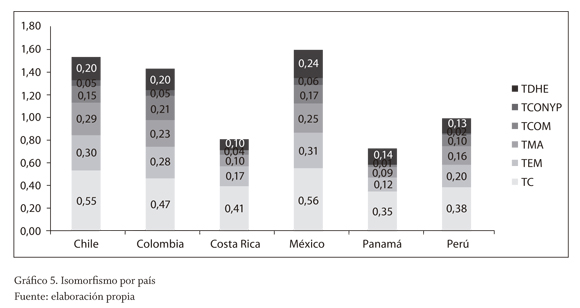

Ahora bien, el comportamiento de las empresas de los distintos países frente a los isomorfismos presenta algunas variaciones (gráfico 5). En el isomorfismo coercitivo se puede advertir que el país con el mejor promedio es Chile con 0,32, seguido de Panamá y México con 0,31. El promedio más bajo en este isomorfismo lo obtuvieron Colombia y Perú con 0,23 y 0,22, respectivamente. En el isomorfismo normativo, México obtiene nuevamente la puntuación más alta con 0,23, seguido de Colombia con 0,21. Los puntajes más bajos los obtuvieron Costa Rica con 0,07 y Panamá con 0,02. Por último, en el isomorfismo mimético el puntaje más alto lo obtuvo Colombia con 0,28, seguido de Chile y México con 0,27 y 0,26, respectivamente.

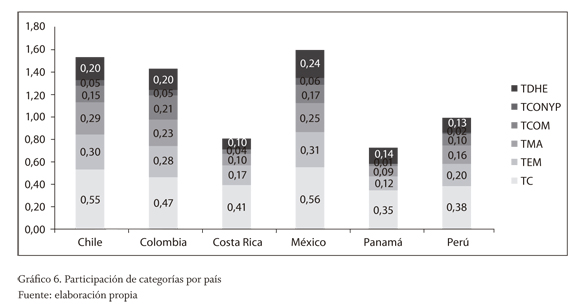

En el gráfico 6 se señala la participación de cada categoría en el promedio total del índice de cada país. Así, puede apreciarse que en todos los países hay una fuerte preocupación por la divulgación de temas corporativos asociados a la RSC, como también por la divulgación de información acerca de los empleados.

Resultados por sector

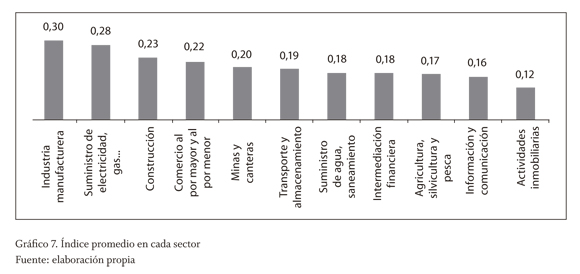

Índice sector. En el gráfico 7 se observa el índice promedio para cada sector. El sector con el mayor puntaje en el índice es Industria manufacturera con un promedio de 0,30. El sector con el menor puntaje es Actividades inmobiliarias con 0,12. Es importante resaltar que Intermediación financiera, sector con la mayor participación en la población total, tiene un índice promedio de 0,18 que se ubica relativamente bajo con respecto a los demás sectores, dado que ocho de los 11 sectores cuentan con mayor puntaje en este índice.

Sector por categoría. El comportamiento de cada sector en las categorías se aprecia en el anexo 1. Los sectores con mejores calificaciones en cada categoría son Industria manufacturera y Suministro de electricidad, gas, vapor y aire acondicionado. El sector de Actividades inmobiliarias obtuvo el puntaje más bajo en todas las categorías. Es importante resaltar que en el caso del sector de Minas y canteras en el que se esperaría una alta participación en temas de medio ambiente y derechos humanos, la puntuación es relativamente baja respecto a los demás sectores. También se debe destacar que los sectores de Intermediación financiera, Comercio al por mayor y al por menor e Información y comunicación que hacen parte del sector terciario de la economía, poseen un promedio de índice relativamente bajo en la categoría de consumidores y productos en la que se esperaría un mayor puntaje.

Sector por isomorfismo. El comportamiento de cada sector en los isomorfismos está contenido en el anexo 1. El sector con el mejor promedio en el isomorfismo coercitivo es Suministro de agua, saneamiento, gestión de residuos y descontaminación con 0,33 y menor puntaje es Intermediación financiera con 0,256. En el isomorfismo normativo y el isomorfismo mimético, el mejor puntaje promedio lo obtuvo el sector Industria manufacturera con 0,282 y 0,34, respectivamente, y el peor puntaje lo obtuvo Actividades inmobiliarias con 0,021y 0,05, respectivamente.

Resultados del análisis factorial

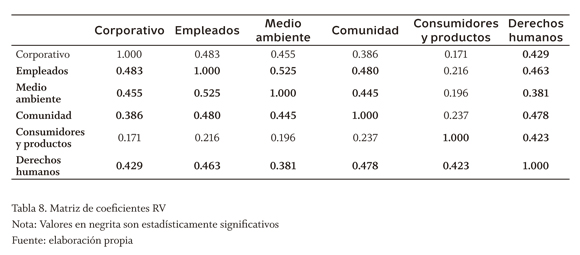

Después de realizar un análisis factorial, en las diferentes categorías se encuentra una fuerte relación entre el isomorfismo mimético y el normativo, no así con el isomorfismo coercitivo que en todas las categorías está distante, con excepción de la categoría de consumidores y productos. Esto puede explicarse desde la relación que existe entre el isomorfismo mimético y el normativo que, en términos generales, siguen una línea de comportamiento para legitimarse socialmente. En consumidores y productos, el isomorfismo coercitivo y el mimético están relacionados, no así con el isomorfismo normativo. En la tabla 8 es posible percatarse de cómo en el comportamiento divulgativo de las empresas la categoría consumidores y productos se distingue de las demás. Su comportamiento es atípico y así sucede con el comportamiento de los isomorfismos para esta categoría.

En el análisis de correlaciones (coeficiente RV), se observa que en término medio no se parecen los índices; sin embargo, hay una correlación entre empleados y corporativo, medio ambiente y empleado, comunidad y empleados y DDHH y comunidad. La categoría que está generando el parecido en los índices es empleados por su cercanía con las otras variables mencionadas. Esto significa que cuando en una empresa se divulga sobre empleados hay una mayor tendencia a divulgar sobre comunidad y derechos humanos.

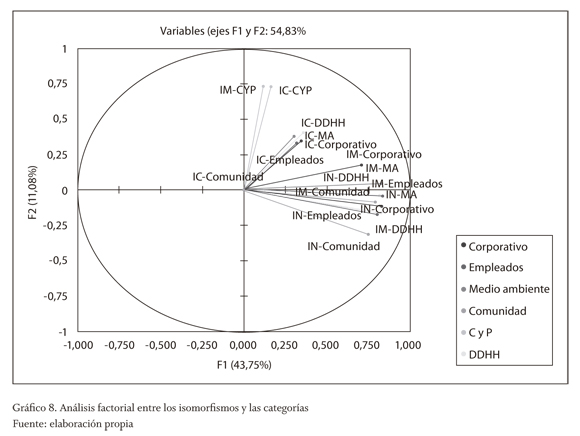

En cuanto a la relación de los isomorfismos frente a las categorías, se logra apreciar que el comportamiento de las categorías corporativo, empleados, medio ambiente, comunidad y derechos humanos y ética es causado por la presencia de los isomorfismos normativo y mimético. En el caso de consumidores y productos, tiene un comportamiento similar al grupo anterior pero por la presencia del isomorfismo normativo. Ahora, el factor 2 se caracteriza por el coercitivo en todas las categorías, menos en la de consumidores y productos, ya que esta última se caracteriza por el isomorfismo coercitivo y mimético en el eje Y (gráfico 8).

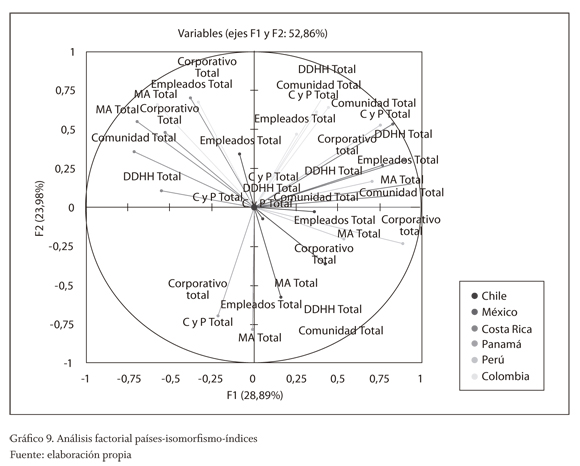

En cuanto al análisis por países, las empresas de Perú y México tienen un comportamiento similar, como se aprecia en el gráfico 9. No obstante, los demás países tienen un comportamiento diferente. Esto se explica por la afinidad de las economías de estos dos países que están fuertemente influenciadas por la inversión extranjera directa y la dolarización casi total de la economía. Por otro lado, en un alto porcentaje, las empresas de Perú son multinacionales con asiento en la región. Sus páginas web dan respuesta a los inversionistas extranjeros hasta el punto de que sus reportes corporativos se emiten en inglés y no se encuentra versión en español. Esto sugiere un marcado comportamiento, a partir del isomorfismo mimético. Los demás países tienen un comportamiento distinto. En Chile, Panamá y México son homogéneos los índices de sus categorías21 (gráfico 9).

Análisis de relaciones. Con el fin de comprobar las relaciones existentes entre las variables institucionales elegidas22 (tabla 6) y el ING, se procedió a realizar pruebas de correspondencia a partir de un modelo multinivel. El gráfico 10 muestra el efecto buscado. Por un lado, está el ambiente institucional que afecta el país y, por otro, la relación dialógica entre el comportamiento del país, afectado por el ambiente institucional y las empresas. La medida será el índice de divulgación de información, ING.

Análisis inferencial

A continuación, se presentan los resultados de tres modelos multinivel. Es importante aclarar que estos modelos contienen dos niveles cada uno. En el primer modelo, se observa la relación entre los isomorfismos y el índice general. En el segundo modelo, se aprecian la relación entre los isomorfismos por categoría con el nivel general. Por último, en el tercer modelo se relacionan los isomorfismos con las variables institucionales.

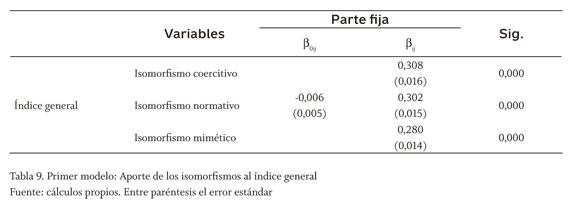

Primer modelo multinivel

Nivel 123

El nivel 1 corresponde al análisis del aporte de los isomorfismos al índice general de divulgación (ING). Así, en el primer modelo de nivel se representa la variable dependiente para el caso i (empresas) dentro de la unidad j (país) como:

Donde

βqj (q = 0,1, ..., Q) son los coeficientes del nivel 1;

Xqij es el predictor q del nivel 1 para el caso i en la unidad j;

eij es el efecto aleatorio del nivel 1. Nivel 2

El nivel 2 se corresponde a la relación j (país) y q (efecto del nivel 1). Cada uno de los coeficientes (q = 0,1, ..., Q) definidos en el modelo del nivel 1, se convierten en variables dependientes del modelo del nivel 2.

Donde

γqs (q = 0,1, ..., sq) son los coeficientes del nivel 2;

Wsj es el predictor del nivel 2 (s = 1,..., ); y

μqj es el efecto aleatorio del nivel 2.

Los Wsj corresponden a las variables del nivel 2; sin embargo, para el caso de esta aplicación, se incluyeron variables del nivel 1, y el efecto del nivel 2 se captura en el coeficiente γq0 y en el efecto aleatorio μqj . En otras palabras, los coeficientes del nivel 1 se modelaron en el nivel 2, es decir, como coeficiente del nivel 1 con variación aleatoria del nivel 2 de esta manera:

βqj = γq0 + μqj (3)Segundo modelo multinivel

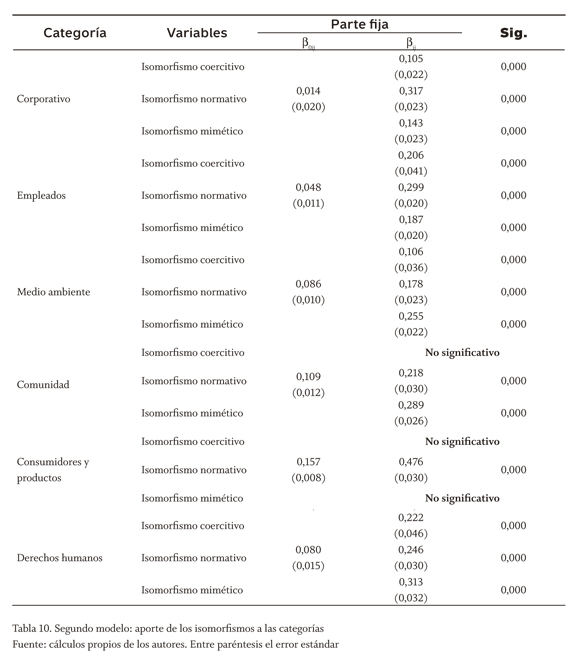

En el segundo y tercer modelo, se utiliza la misma metodología del primer modelo. Dado lo anterior, no se presentará esta metodología sino que se presentarán solo los resultados de los mismos.

Formulados los dos niveles, se estimó un tercer modelo, bajo los mismos supuestos de la ecuación (2), en el que se comprobó la relación de los variables institucionales y los isomorfismos (tablas 9 y 10).

Tercer modelo multinivel

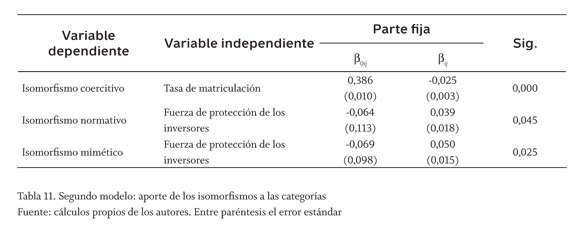

En la tabla 11 se pueden apreciar los resultados de las variables significativas del tercer modelo multinivel que incorpora los resultados de los isomorfismos frente a las variables institucionales.

Aporte de los isomorfismos a las categorías. A partir del modelo multinivel, se señala que el ING está explicado por los tres isomorfismos; el mayor peso se concentra en el coercitivo, aunque los tres presentan coeficientes muy cercanos. La evidencia sugiere que, para la población objeto de estudio hay mecanismos de institucionalización que condicionan los niveles de divulgación de información sobre RSC. En consecuencia, los resultados son exploratorios y, dados la composición y el tamaño de la muestra, los resultados no pueden ser concluyentes; sin embargo, los hallazgos delinean el camino para futuras investigaciones.

De acuerdo con el modelo 1, se puede apreciar que los tres isomorfismos fueron significativos y positivos para las siguientes categorías: corporativo, empleados, medio ambiente y derechos humanos. En el isomorfismo coercitivo no se encuentra significancia para la categoría de comunidad y en consumidores y productos no se encuentra significancia con el coercitivo y el mimético. Esto significa que, para la población analizada, la información divulgada en comunidad no está sujeta a la existencia de normas de divulgación relativas a asuntos de comunidad, no así con los isomorfismos normativo y mimético para los cuales las empresas tienden a acogerse a los estándares existentes y a emular el comportamiento de los líderes de su sector.

En términos generales, se podría indicar que el ING en las empresas analizadas en los seis países está asociado a factores normativos principalmente, ya que el isomorfismo coercitivo y el mimético presentan un menor peso. Es interesante observar cómo en derechos humanos y en medio ambiente el peso lo presenta el isomorfismo mimético y no el normativo. Esto refleja la no observancia de los estándares y criterios internacionales que se han promovido; de hecho, los resultados sugieren que hay una fuerte tendencia a emular las empresas líderes. La población objeto de estudio incluye un alto porcentaje de empresas multinacionales o empresas con inversión extranjera directa.

En el caso de consumidores y productos, el comportamiento se explica por la no existencia de normas,24 lo que conlleva el no reconocimiento del consumidor como un interlocutor válido. Esto implica la tendencia a no imitar el comportamiento de los líderes. Y en el caso de comunidad, la no existencia de normas explica su comportamiento; sin embargo, la emulación parece estar presente. Esto se podría deber, quizás, a la necesidad de legitimar su imagen con la comunidad internacional.

Ahora bien, al realizar el análisis desde los factores institucionales que pueden tener un efecto sobre los isomorfismos en el modelo 3, se encuentra que pocas variables (tasa de matriculación, fuerza de protección de los inversores) institucionales explican el comportamiento divulgativo de las empresas desde los isomorfismos. Así, resulta significativa con coeficiente negativo la relación entre el isomorfismo coercitivo y la tasa de matriculación, esto significa que a menor tasa de matriculación mayor es el comportamiento divulgativo por la fuerza de la existencia de normas.

En el caso de la variable fuerza de protección de los inversores, encontramos que tiene un efecto positivo y significativo en los isomorfismos normativo y mimético; esto se explica por la presión que pueden ejercer los inversores de acuerdo con el nivel de democratización del capital de cada país. Puede anotarse al respecto, siguiendo los planteamientos de Shyam Sunder (2005) que, en el caso de las empresas con capital democratizado, hay una escisión entre la propiedad y el control, lo que permite comprender la presión en términos de necesidad de información que reclaman usuarios externos (en ese caso, los inversores) sobre quienes asumen la gestión de las compañías.

La tasa de matriculación presenta también una relación negativa, pero significativa con el isomorfismo mimético. Esto se explica porque a un mayor nivel de cualificación en un ambiente institucional, los actores sociales tienden a reducir la práctica de divulgación de información sobre RSC como emulación o imitación (tabla 10).

6. Observaciones, aportes, limitaciones y recomendaciones

La aproximación a este tipo de estudios permite develar aspectos de interés para la consolidación de la investigación contable. Así, en la indagación sobre las fuentes documentales —en este caso, los informes anuales y de RSC—, se pudo observar que, para el caso de los países objeto de estudio, hay una dinámica asociada a prácticas conducentes a revelar información en la dimensión social y ambiental; tal divulgación está encaminada en la búsqueda de generar equilibrios entre la obtención de los beneficios económicos y las fuentes sociales, culturales y naturales de que se sirven las empresas para generarlos. Sin embargo, aún no se puede concluir de manera categórica sobre este asunto. Ahora bien, en términos descriptivos, se logró evidenciar que las respuesta a los mecanismos de institucionalización, los isomorfismos, ocurre de manera heterogénea según el país: México y Chile responden en términos de divulgación al isomorfismo coercitivo; por su parte, México y Colombia responden en mayor medida al isomorfismo normativo; por último, Colombia, Chile y México son los países que en mayor medida responden al isomorfismo mimético. Lo anterior hace posible señalar que la dinámica de divulgación de información sobre RSC responde a los tres isomorfismos; dicho de otro modo, en los países objeto de estudio, los agentes sociales —en este caso, las organizaciones— responden a los mecanismos de institucionalización existentes en cada ámbito institucional.

Análogamente, es importante resaltar que las prácticas de divulgación muestran un alto grado de heterogeneidad en razón al sector al que pertenezca la organización. Así las cosas, el sector de Industria manufacturera presenta el mayor índice de divulgación, por encima del sector de Intermediación financiera que tiene el mayor número de empresas. Por otra parte, con el análisis factorial se pudo evidenciar que la respuesta a los isomorfismos varía según las diferentes categorías; en este sentido, las categorías parecen responder en mayor medida a los isomorfismos mimético y normativo y no al coercitivo. Lo anterior puede estar en relación con la poca regulación sobre las dinámicas social y ambiental, mientras lo que viene ocurriendo es una divulgación de información debido a prácticas voluntarias agenciadas por organismos distintos a los gobiernos de cada país.

Por otra parte, el análisis inferencial con base en el modelo multinivel permitió conocer que el índice de divulgación general (ING) es explicado por los tres isomorfismos. Esto supone que la divulgación de información sobre RSC podría deberse a respuestas de las organizaciones a los mecanismos de institucionalización. No obstante, el mayor peso lo ejerce el isomorfismo coercitivo, aunque no es mayor la proporción frente al normativo y al mimético. Sin embargo, cuando se evalúa cada una de las categorías analizadas, los isomorfismos que mayor peso concentran en la mayoría de las categorías son el normativo y el mimético; este análisis coincide con lo planteado en la parte descriptiva.

En este sentido, y con base en los análisis realizados, se puede plantear que la divulgación de información sobre RSC responde a los mecanismos de institucionalización. Así las cosas, dada la heterogeneidad de la muestra, el estudio no puede concluir si la divulgación está encaminada a legitimar a la organización con el entorno (hipótesis 1, 2 y 3). Lo que sí puede sugerirse es que, a partir del índice general de divulgación (ING) construido para esta investigación, sí hay una dinámica divulgación de información social que es preponderante observar. Por tanto, y siguiendo a Alan J. Richardson (2009), se evidencia que la contabilidad funge como una institución de legitimación en la medida en que los informes anuales —como mecanismo de comunicación con el entorno— viabilizan toda la información relacionada con lo social, lo ambiental y lo cultural. Finalmente, de las variables institucionales seleccionadas para esta investigación, tan solo dos demostraron influir en los mecanismos de institucionalización (hipótesis 4); esto nos lleva a afirmar que aún falta mayor investigación en torno a la caracterización del ámbito institucional que, para el caso de Latinoamérica, condicionan las prácticas asociadas a la divulgación de información sobre RSC.

En última instancia, aunque el estudio no permita hacer afirmaciones concluyentes, sí permitió develar la amplitud de la información sobre RSC divulgada en los informes anuales de los países objeto de estudio; al mismo tiempo, se logra evidenciar la influencia del ámbito institucional en las prácticas de divulgación. Si bien la aparición de las prácticas de divulgación de información de RSC ha estado influenciada por dinámicas asistencialistas/filantrópicas en el caso de los países objeto de estudio, es posible colegir que la divulgación de información de RSC responde a mecanismos de institucionalización. Esto indica que hay factores ex ante que explican la manera en que se configuran las iniciativas de divulgación por parte de las empresas estudiadas. Dicho de otro modo, las acciones materizalizadas en información divulgada por parte de las empresas por medio de sus informes anuales o de RSC, constituyen una respuesta a los mecanismos de institucionalización.

Lo anterior genera una alta expectativa en la medida en que se abre un camino muy amplio e interesante para la investigación contable latinoamericana que, necesariamente, deberá incorporar elementos de las ciencias sociales y humanas para explicar y comprender el papel dinamizador que está jugando la contabilidad, y la información elaborada con fines externos, en la configuración de prácticas empresariales que gozan de institucionalidad en el caso de los países objeto de estudio.

Pie de página

1El término información sobre responsabilidad social corporativa o empresarial, RSC, RSE, ha recibido también el nombre de información social y medioambiental, información de sostenibilidad e información social. Autores como Rob Gray, Dave Owen y Carol A. Adams (2010) manifiestan que estos términos pueden ser utilizados, y así ha sido, como sinónimos para hacer referencia a la información que divulgan las empresas sobre asuntos relativos a prácticas con sus empleados, comunidad, entorno, clientes y proveedores, con lo cual en este trabajo se utilizará el término información sobre RSC para hacer referencia a la información que divulgan las empresas en asuntos relativos a la sociedad en general, el medio ambiente y la actividad económica de las firmas.

2The term information on corporate social responsibility (CSR) has also been called social and environmental information, sustainability information and social information. Authors such as Rob Gray, Dave Owen and Carol A. Adams (2010) state that these terms may be used, as they have been, as synonyms, referring to the information disclosed by businesses on matters related to employer practices, community, environment, clients and suppliers. For this reason the term information of RSC will be used to the information disclosed by businesses on matters related to society in general, the environment, and the economic activity of the companies.

3O termo informação sobre responsabilidade social corporativa ou empresarial, RSC, RSE, recebe também o nome de informação social e meio ambiental, informação de sustentabilidade e informação social. Autores como Rob Gray, Dave Owen e Carol A. Adams (2010) manifestam que estes termos podem se utilizar, e assim já foi, como sinônimos para fazer referência à informação que divulgam as empresas sobre assuntos relativos a práticas com seus empregados, comunidade, entorno, clientes e provedores, com o qual neste trabalho utilizar-se-á o termo informação sobre RSC para fazer referencia à informação que divulgam as empresas em assuntos relativos à sociedade em geral, o meio ambiente e a atividade econômica das firmas.

4Se entenderá por institución, siguiendo a Douglass North (1998), el sistema de reglas ya sean en el orden jurídico, moral o social, formal o informal. Y por organización se comprenderá, en el mismo sentido que desde la economía institucional le atribuye North (1998), a los jugadores o, como las concibe Oliver Williamson (1989), el sistema de jerarquías que las diferencia del sistema de precios, es decir, del mercado.

5Red Puentes es una organización latinoamericana dedicada a la promoción de la RSC.

6La precisión conceptual en torno a constructos teóricos como RSE o RSC es un asunto que presenta algunas dificultades por su multisignificancia, lo que implica la no existencia de un consenso sobre sus implicaciones epistemológicas y praxiológicas. Por tal motivo, esta revisión pretende develar no una precisión conceptual, sino más bien, las formas de representación que subyacen, respecto de la RSC, en cada contexto.

7Esta crisis económica, ocasionada por el descubrimiento de yacimientos de salitre, tuvo ocurrencia en 1875.

8Es importante reiterar que este acápite no constituye un estado del arte, pues no es el propósito central de este documento. Se sugiere en esta perspectiva consultar el trabajo realizado por Pablo Archel-Domench y Javier Husillos (2009), que hace una revisión exhaustiva acerca del estado del arte en materia de divulgación de información social.

9"La legitimidad es una percepción o un supuesto generalizado de que las acciones de una entidad son deseables, correctas o apropiadas dentro de un sistema socialmente estructurado de normas, valores, creencias y definiciones", sostiene Mark C. Suchman (1995, p. 574, citado en Tilling, 2004).

10La concepción institucional de la contabilidad es descrita por Leandro Cañibano (2007, p. 2) como sigue: "Este enfoque de la contabilidad como una práctica social e institucional, permite considerar a la misma, sobre todo, como un intento de actuar sobre las personas, las entidades y los procesos, para transformarlos y conseguir unos fines específicos. Desde esta perspectiva, la contabilidad no puede ser considerada como un instrumento neutral que simplemente se limita a documentar e informar sobre los hechos de la actividad económica, sino más bien como un conjunto de prácticas que afectan al mundo en que vivimos, al tipo de realidad social en que habitamos, a la forma en que entendemos cómo elegir en el ámbito mercantil y cómo gestionar y organizar las actividades y procesos de distinta naturaleza, así como también a la manera en que administramos nuestras vidas y las de los demás".

11Los isomorfismos son cuerpos de diferente constitución pero de similar apariencia (DRAE). Al respecto, Amos Hawley (1968) sostiene "is a constraining process that forces one unit in a population to resemble other units that face the same set of environmental conditions" (Hawley, 1968, citado por DiMaggio & Powell, 1983, p. 149).

12Puede consultarse el estudio de Azlan Amran y Roszaini Haniffa (2011) que, a partir de la teoría institucional, y con base en los mecanismos de institucionalización —es decir los isomorfismos—, explican los niveles de divulgación de empresas de Malasia a partir de factores ex ante y no ex post como suele ser el común de las investigaciones de este tipo.

13Las empresas que no dieron respuesta a la solicitud de los informes y que no los tenían disponibles en su sitio web fueron: Chile: Banco Santander, Norte Grande, Socovesa; Costa Rica: Inmobiliaria Enur, Technofarma; Panamá: Grupo Mundial Tenedora; Perú: Minsur.

14Clasificación internacional industrial uniforme.