Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Contabilidad

Print version ISSN 0123-1472

Cuad. Contab. vol.14 no.spe36 Bogotá Dec. 2013

Análisis del proceso de convergencia a Normas Internacionales de Contabilidad e Información Financiera desde los factores intrínsecos al sistema contable en Colombia*

Analysis of convergence to International Accounting Standards and Financial Information from the accounting system intrinsic factors in Colombia

Análise do processo de convergência para Normas Internacionais de Contabilidade e Informações Financeiras desde os fatores intrínsecos para o sistema contábil na Colômbia

Angélica María Ferrer De La Hoz**

*El artículo es producto del proyecto de investigación Análisis del proceso de convergencia en Colombia a Normas Internacionales de Contabilidad e Información Financiera, adscrito al Programa de Contaduría Pública de la Universidad Cooperativa de Colombia, sede Santa Marta, que se desarrolló entre julio de 2012 y junio de 2013, con el propósito de crear una línea de investigación en contabilidad internacional desde la cual se les dé respuesta a las múltiples problemáticas locales derivadas del proceso estudiado.

**Contadora Pública, Universidad Cooperativa de Colombia Sede Santa Marta. Especialista en Revisoría Fiscal y Control de Gestión, Universidad Cooperativa de Colombia Sede Santa Marta. Magíster en Contabilidad y Auditoria de Gestión, Universidad de Santiago de Chile USACH. Docente de Tiempo Completo de la Universidad Militar Nueva Granada. Correo institucional: angelica.ferrer@unimilitar.edu.co

Fecha de recepción: 5 de junio de 2013 Fecha de aceptación: 27 de agosto de 2013

Para citar este artículo

Ferrer de La Hoz, Angélica María (2013). Análisis del proceso de convergencia a Normas Internacionales de Contabilidad e Información Financiera desde los factores intrínsecos al sistema contable en Colombia [número especial: Cuatro años de convergencia contable: resultados, transformaciones y retos]. Cuadernos de Contabilidad, 14 (36), 971-1007.

Resumen

En este artículo se presentan los resultados de investigación sobre el proceso de convergencia en Colombia a Normas Internacionales de Contabilidad e Información Financiera. Este proyecto se ha venido desarrollando con el propósito de crear una línea de investigación en contabilidad internacional, para dar respuesta a problemáticas locales derivadas del proceso estudiado. La investigación —abordada desde la perspectiva teórica de la Contabilidad Internacional, con un enfoque de análisis de los sistemas contables— responde la pregunta: ¿cuáles son las implicaciones del proceso de convergencia a normas internacionales de contabilidad e información financiera en los factores intrínsecos al sistema contable en Colombia? El alcance es descriptivo y el diseño metodológico es propio de una investigación de tipo documental. En los resultados, además de documentar aspectos señalados en el ámbito profesional y académico sobre la temática, se evidencian las distancias que presentan las condiciones requeridas por el modelo de la International Accounting Standards Board, IASB, para operar conforme a los presupuestos y las relaciones que ello guarda con las dinámicas y factores externos a la contabilidad, lo que posibilitó plantear líneas de acción en el ámbito académico y gremial.

Palabras claves autor Normas internacionales de contabilidad e información financiera, proceso de convergencia, contabilidad internacional, sistemas contables.

Palabras claves descriptor Normas Internacionales de Información Financiera (NIIF), normas internacionales de contabilidad, contabilidad internacional, sistemas contables.

Código JEL M41

Abstract

Research results on the convergence process in Colombia to International Standards of Accounting and Financial Information are presented in this article. This project has been developed in order to create a line of research in international accounting to respond to local problems that arise in the process studied. The research —addressed from the theoretical perspective of the International Accounting, with a focus on accounting systems analysis— answers the question: what are the implications of the convergence process to international accounting and financial reporting standards in the accounting system intrinsic factors in Colombia? The scope is descriptive and the methodological design is typical of a documentary research. In the results, besides documenting areas identified in the professional and academic fields on the subject, there are evidenced the distances derived by the required conditions in the model of the International Accounting Standards Board, IASB, to operate under budgets and relationships kept with dynamics and factors external to accounting, which allowed to draw up action lines on the academic and trade spheres.

Key words author International accounting and financial reporting standards, process of convergence, international accounting, accounting systems.

Key words plus International Financial Reporting Standards (IFRS), international accounting standard, international accounting, accounting systems.

Resumo

Neste artigo apresentam-se resultados de pesquisa sobre o processo de convergência na Colômbia para Normas Internacionais de Contabilidade e Informações Financeiras. Este projeto tem-se desenvolvido com o propósito de criar uma linha de pesquisa em contabilidade internacional na procura de resposta às problemáticas locais derivadas do processo estudado. A pesquisa —abordada desde a perspectiva teórica da Contabilidade Internacional, com enfoque de análise dos sistemas contábeis— responde a pergunta: quais as implicações do processo de convergência para normas internacionais de contabilidade e informação financeira nos fatores intrínsecos do sistema contábil na Colômbia? O alcance é descritivo e o desenho metodológico é o próprio de pesquisa de tipo documental. Nos resultados, além de documentar aspetos apontados no âmbito profissional e acadêmico sobre o tema, evidenciam as distâncias que apresentam as condições requeridas pelo modelo da International Accounting Standards Board, IASB, para operar conforme com os orçamentos e as relações delas com as dinâmicas e fatores externos à contabilidade, o que possibilitou levantar linhas de ação no âmbito acadêmico e sindical.

Palavras-chave autor Normas internacionais de contabilidade e informação financeira, processo de convergência, contabilidade internacional, sistemas contábeis.

Palavras-chave descritor Normas Internacionais de Relato Financeiro (IFRS), normas internacionais de contabilidade, contabilidade internacional, sistemas de contabilidade.

Introducción

El proyecto de investigación sobre el proceso de convergencia en Colombia a normas internacionales de contabilidad e información financiera, se ha venido desarrollando con el propósito de crear una línea de investigación en contabilidad internacional desde la cual se les dé respuesta a las múltiples problemáticas locales derivadas del proceso estudiado. La investigación responde la pregunta: ¿cuáles son las implicaciones del proceso de convergencia a normas internacionales de contabilidad e información financiera en los factores intrínsecos al sistema contable en Colombia?

El problema de investigación es abordado desde la perspectiva teórica de la Contabilidad Internacional, con un enfoque de análisis de los sistemas contables, en el que se toma como referente teórico lo planteado por José Ignacio Jarne (1996, en Morales & Jarne, 2006); en consecuencia, la descripción teóricamente elaborada de los diferentes componentes de los sistemas contables. La investigación tiene un alcance descriptivo y a partir de ella se esbozan unas líneas de acción a modo de propuesta. El diseño metodológico es el propio de una investigación de tipo documental.

El presente ejercicio de investigación permite documentar aspectos repetidamente señalados en el ámbito profesional y el académico, como la tendencia fiscalista de la contabilidad en Colombia y la consecuente estructuración de los sistemas de información contable en función de los requerimientos de información de los organismos reguladores, y el predominio del costo histórico como mecanismo de valoración de los hechos económicos.

Sus resultados evidencian las distancias que presentan las condiciones requeridas por el modelo de la International Accounting Standards Board, IASB, para operar conforme a los presupuestos y las relaciones que esto guarda con las dinámicas y factores externos a la contabilidad, como los factores culturales, el sistema político, el sistema económico y el sistema legal del país, lo que posibilitó plantear líneas de acción en materia de investigación y de formación, en el ámbito académico; y en cuanto a actividades gremiales y en las esferas del gobierno nacional, en el ámbito profesional.

1. Contexto teórico

La investigación está enmarcada en la teoría de la Contabilidad Internacional, con un enfoque de análisis de los sistemas contables, en el que se toma como referente teórico y marco conceptual la definición de José Ignacio Jarne (1996, en Morales & Jarne, 2006), quien concibe los sistemas contables como un "conjunto de factores intrínsecos al propio sistema que, a través de la modelización de que son objeto por medio de sus propias interrelaciones y de las influencias del exterior, conforman un todo debidamente estructurado, capaz de satisfacer las necesidades que a la función contable le son asignadas en los diferentes ámbitos" (p. 91); por lo cual, en el marco teórico, esta investigación asume la descripción teóricamente elaborada de los diferentes componentes de los sistemas contables.

Según Fernando Morales y José Ignacio Jarne (2006), los elementos intrínsecos al propio sistema permiten explicar y caracterizar el sistema contable de un país, lo que sirve como base para reconocer modelos contables internacionales. Estos elementos fueron estudiados e identificados por Jarne (1996, en Morales & Jarne, 2006), de modo que el sistema contable está compuesto por el subsistema de principios contables, el subsistema regulador, el subsistema de prácticas de valoración, el subsistema de formación contable, el subsistema profesional, lo que a su vez determina y está determinado por el desarrollo de la profesión contable, los objetivos de la contabilidad, la influencia de la fiscalidad y los usuarios de la información; todos estos componentes reciben la incidencia de los factores culturales, el sistema político, el sistema económico y el sistema legal de un país.

Los aspectos objeto de estudio, que componen cada uno de los elementos del sistema contable de un país se detallan a continuación, asumiendo los ítems que para cada factor intrínseco a los sistemas contables fueron establecidos en Un análisis crítico a las NIIF-IFRS y a los procesos de adopción e implementación en América Latina y el Caribe. Macroproyecto de investigación, de la Asociación Latinoamericana de Facultades y Escuelas de Contaduría y Administración, ALAFEC, los cuales están basados de igual forma, en la postura teórica de José Ignacio Jarne (Ivanovich, Peña & Torres, 2012):

- El subsistema de principios contables incluye el desarrollo de modelos contables propios,1 las normas contables utilizadas en el país y los principios en los que se fundamenta, y los cambios significativos que la práctica contable tradicional debe enfrentar.

- En el subsistema regulador, se verifican los mecanismos de promulgación de las normas de contabilidad en el país: Leyes, organismos especializados y adopción de normas promulgadas por organismos internacionales, entre otros aspectos.

- En cuanto al subsistema de prácticas de valoración, se estudian las formas utilizadas en el país para la valoración de los activos y demás hechos económicos.

- Respecto del subsistema de formación contable, la atención se centra en el requerimiento del título universitario para ser contador público y qué instituciones de educación superior en el país están facultadas para entregar esos títulos. También se indaga sobre las actividades adelantadas por las universidades para la formación de sus profesionales bajo IFRS.

- En el subsistema profesional, se verifica si en el país se requiere la aprobación de una certificación para ejercer la profesión, la existencia de un código de ética para la práctica de la profesión y de sanciones para quienes transgredan el código de ética, y los organismos de la profesión en el país. En lo específico del proceso de convergencia a NIIF en el país, incluye el estado del proceso y sus implicaciones en las empresas.

- El desarrollo de la profesión contable es visto desde el reconocimiento social de la profesión contable en el país, la existencia de agremiaciones profesionales, la injerencia de las asociaciones profesionales en el desarrollo profesional del país y el desarrollo de investigaciones en el ámbito de la ciencia contable, entre otros aspectos.

- En cuanto a los objetivos de la contabilidad, se definen desde una perspectiva de aplicación en las prácticas empresariales, a modo de establecer los que denotan mayor importancia en el país.

- En lo referente a la influencia de la fiscalidad, José Antonio Laínez y José Ignacio Jarne (1999) establecen que el sistema impositivo genera diferencias contables entre países. En este aspecto, se verifica la separación en términos prácticos entre los criterios contables y los fiscales.

- Los usuarios de la información a los que fundamentalmente va dirigida la información financiera de las empresas en el país. Otro tema a considerar en este aspecto es el conocimiento y uso del XBRL [extensible Business Reporting Language] en el país, y las investigaciones sobre el tema.

- Ya entrando al tema de los factores externos, tenemos los culturales y en este sentido se asume que los conceptos contables de un país constituyen un rasgo cultural del mismo. En esta misma línea —al ser el lenguaje de los negocios—, la contabilidad da lugar a que haya diferentes formas de comunicación contable conforme al entorno en el que se desarrolla (Laínez & Jarne, 1999). Se trata entonces de estudiar los valores culturales observados en cada país, asociados a los valores contables.

- Sistema político: según José Antonio Laínez y José Ignacio Jarne (1999), la contabilidad tiene como base el sistema político y civil en el que se desarrolla. En este aspecto, se estudia el sistema político del país, su modo de organización y el modelo político.

- Laínez y Jarne (1999) plantean que el sistema económico se ve reflejado en el sistema contable, al igual que los aspectos demográficos. Según Juan Ivanovich, Angélica Peña e Isabel Torres (2012), en este aspecto se consideran el modelo económico, las fuentes de financiación empresarial, la situación empresarial, las principales fuentes de riqueza en el país, la concentración de la riqueza, los grupos económicos, las trasnacionales que operan en el país, el desarrollo de la bolsa de valores, la importancia que tienen los inversores individuales en el país, la indexación de la moneda y la existencia de una banda de fluctuación cambiaria del dólar.

- José Antonio Laínez y José Ignacio Jarne (1999) establecieron que el sistema legal genera diferencias contables entre países. Atendiendo a ello, Juan Ivanovich, Angélica Peña e Isabel Torres (2012) proponen determinar las características del sistema legal del país, si este obedece al derecho romano o al derecho común.

Según Laínez y Jarne (1999), el estudio de la relación entre los factores del entorno y su efecto sobre los componentes del sistema contable se ve justificada en la comprensión del sistema mismo, de la influencia que estos factores tienen sobre él, a modo de predecir el impacto sobre el sistema de los cambios previsibles que se puedan producir en los factores del entorno.

La incidencia de los factores del entorno en los sistemas contables, llevan a que estos sean desarrollados para atender necesidades específicas del mismo. María Antonia García-Benau (1995, citada en Laínez & Jarne, 1999), ante la dificultad de establecer un mínimo de comparabilidad de la información contable en circunstancias legales y culturales heterogéneas entre los distintos países, llega a la conclusión de que para ello habría que producir cambios en aspectos culturales, sociales y legales y aun así, esto no garantiza que se dé la armonización de las prácticas contables.

No obstante la adopción del modelo contable propuesto por la IASB en los distintos países, entre ellos Colombia, la relación entre contabilidad y sociedad sigue vigente. Esto hace que el análisis se haya invertido y se haga necesario verificar las implicaciones del proceso de convergencia en los factores intrínsecos al sistema contable, para lo cual el enfoque de sistemas contables en el marco de la contabilidad internacional, posibilita el análisis del problema desde los distintos componentes del sistema y su relación con el entorno, vistos todos como factores intrínsecos al sistema mismo.

2. Metodología

La investigación tiene un alcance descriptivo y a partir de ella se esbozan unas líneas de acción a modo de propuesta. El diseño metodológico es propio de una investigación de tipo documental y en este sentido, la metodología incluye: a) el acopio de documentos que dan cuenta de la temática del proyecto, específicamente de los factores externos e internos que relacionados componen un sistema contable conforme a lo expuesto en el marco teórico, materiales que se recabaron de revistas indexadas y revistas especializadas en el tema, libros, tesis de pregrado y posgrado disponibles en físico o por internet, y páginas web de los diferentes actores en el proceso de convergencia, entre otros; b) la revisión sistemática de los documentos previamente identificados, atendiendo a los aspectos preestablecidos de los diferentes elementos del sistema contable;2 c) la preparación del informe de investigación en el que se sintetizan el proyecto, su desarrollo, resultados y conclusiones.

2.1. Muestra

En este proceso de investigación se analizaron 53 documentos, de los cuales 34 eran resultados de investigaciones o compendios de otras fuentes, que se tomaron bajo el criterio de calidad de la fuente o del organismo que las publica.

2.2. Instrumentos

La revisión sistemática de los documentos se hizo mediante reseñas bibliográficas, utilizando como conceptos claves cada uno de los aspectos a estudiar en los diferentes subsistemas, componentes y factores externos del sistema de información contable que se detallan en el contexto teórico de la investigación.

2.3. Técnicas

Las técnicas de exposición utilizadas para el análisis de los documentos para la verificación de enfoque, modelos y avances en la comprensión del problema fueron la transcripción textual, la interpretación analítica y la exposición descriptiva.

3. Resultados

Producto de la revisión sistemática documental, se caracterizó el caso colombiano en lo relativo a los sistemas contables desde cada uno de sus componentes, cuyo desarrollo se expone a continuación.

3.1. Subsistema de principios contables

Tal como lo describe el Informe ROSC,3 los Principios de Contabilidad Generalmente Aceptados (PCGA) en Colombia actualmente, fueron elaborados a principios de 1990 por el Consejo Técnico de la Contaduría Pública (CTCP), con base en los PCGA de Estados Unidos y en las Normas Internacionales de Contabilidad (NIC) del International Accounting Standards Committee, IASC. Estos principios fueron expedidos mediante el Decreto 2649 de 1993, que reglamentó la contabilidad en general para todas las personas (naturales o jurídicas) que estén obligadas a llevar contabilidad en el país. A pesar de que se derivaron de los estándares antes mencionados, los PCGA colombianos no fueron actualizados atendiendo a los cambios que sufrieron con el tiempo estas normas contables.

Los principios o normas de contabilidad generalmente aceptados en Colombia, según el Decreto 2649 de 1993, son el conjunto de conceptos básicos y reglas que deben ser observados al registrar e informar contablemente sobre los asuntos y actividades de personas naturales y jurídicas. El mencionado decreto consta de tres títulos: el primero de ellos trata sobre el marco conceptual de la contabilidad; el segundo, sobre las normas técnicas; y el tercero contiene las normas sobre registros y libros. El marco conceptual de la contabilidad en Colombia, además de definir los principios o normas de contabilidad generalmente aceptados y el ámbito de aplicación del decreto, establece los objetivos y cualidades de la información contable; al respecto de estas últimas, la información contable debe ser comprensible (clara y fácil de entender), útil (pertinente y confiable) y comparable, para lo cual debe ser preparada sobre bases uniformes.

Los objetivos básicos de la información contable son: 1) conocer y demostrar los recursos controlados por un ente económico, las obligaciones que tenga de transferir recursos a otros entes, los cambios que hubieren experimentado tales recursos y el resultado obtenido en el período; 2) predecir flujos futuros de efectivo; 3) apoyar a los administradores en la planeación, organización y dirección de los negocios; 4) tomar decisiones en materia de inversión y crédito; 5) evaluar la gestión de los administradores del ente económico; 6) ejercer control sobre las operaciones del ente económico; 7) fundamentar la determinación de cargas tributarias, precios y tarifas; 8) ayudar a la conformación de la información estadística nacional; y 9) contribuir a la evaluación del beneficio o impacto social que la actividad económica de un ente represente para la comunidad.

Además del Decreto 2649 de 1993, otra norma que regula la contabilidad en Colombia es el Decreto 2650 de 1993, denominado Plan Único de Cuentas para Comerciantes, cuyo objetivo es buscar la uniformidad en el registro de las operaciones económicas realizadas por los comerciantes, pero su uso se extendió a todos los sectores de la economía y generó incluso otros catálogos de cuentas específicos para otros sectores,4 pero basados en este decreto.

Respecto de los objetivos de la información contable, se han realizado algunos estudios de casos como los de Mauricio Gómez-Villegas (2006) y Emilse Ospina y Consuelo Villaquirán (2010), en los que se evidenció que la contabilidad es vista desde un perspectiva legalista y fiscalista, y que esta visión permea los imaginarios de los actores del área contable y administrativa en la empresa, al otorgarles un papel operativo a los procesos contables, aunque desde el punto de vista estratégico de la contabilidad se espere que coadyuve al cambio organizacional y en el contexto internacional a la masificación de los mercados de capitales.

Por otra parte, para Ospina y Villaquirán (2010), la contabilidad no se concibe como sistema y su producto —la información financiera— no incluye aspectos relacionados con el análisis gerencial, estratégico y político de la compañía, lo que atribuyen a la desconexión que presentan los contadores con el entendimiento del negocio, aunque en su imaginario asocian esto a la labor operativa de sus cargos, lo cual puede dejar ver deficiencias latentes en su proceso de formación profesional, que es un espacio importante para la construcción de ese imaginario.

De acuerdo a las características y cualidades de la información contable, recogidas en el Decreto 2649 de 1993, esta presenta en Colombia un enfoque utilitarista, al cual no responde la información contable, según lo evidenciado en los estudios de Gómez-Villegas (2006) y Ospina y Villaquirán (2010), ya que los informes contables están siendo elaborados fundamentalmente para el cumplimiento de las obligaciones fiscales y para fines informativos requeridos por los entes de control estatal.

3.1.1. Estado del proceso de convergencia a NIIF en el país

En Colombia, se comenzó a hablar en forma abierta de adopción, adaptación o armonización de estándares internacionales en materia contable, alrededor de 1999. Para ese año fue expedida la Ley 550, que en su artículo 63 señala la responsabilidad del gobierno nacional de revisar las normas colombianas en materia de contabilidad, auditoría, revisoría fiscal y divulgación de información, con el objeto de ajustarlas a los parámetros internacionales y proponer al Congreso las modificaciones pertinentes.

Hacia 2003, se publicaron los resultados del estudio que realizaron el Banco Mundial y el Fondo Monetario Internacional, sobre las prácticas contables y de auditoría en Colombia, que se centró en las fortalezas y debilidades de esas prácticas y que inciden en la calidad de los informes financieros de las sociedades. El estudio abarcó los requisitos (normativa) y las prácticas que se aplican en la realidad y utilizó como referencia para el diagnóstico los Estándares Internacionales de Contabilidad y los Estándares Internacionales de Auditoría. Los resultados del mencionado estudio quedaron contenidos en el Informe sobre la Observancia de Códigos y Normas, ROSC (sigla en inglés).

Según este estudio, los requisitos legales y reglamentarios sobre la contabilidad en Colombia llevaron a la expedición de normas contradictorias, originadas en múltiples fuentes;5 las disposiciones legales que les otorgaron a diversos organismos reguladores la facultad de determinar los requisitos contables para las entidades bajo su jurisdicción han dado pie a una práctica de presentación de informes financieros con fines específicos y no hay un concepto operativo respecto a los informes financieros con fines generales; los requisitos de auditoría, por su parte, riñen con el concepto moderno de auditoría de estados financieros, no habiendo un requisito de auditoría externa para los estados financieros en Colombia; según el estudio, hay inconvenientes en la capacidad y la regulación de la profesión contable en el país que, a juicio de los expertos, impiden una auditoría independiente de los estados financieros.

En aspectos más puntuales relacionados con los Principios de Contabilidad Generalmente Aceptados en Colombia, el estudio establece que esos principios fueron elaborados por el CTCP en 1993, con base en los PCGA de Estados Unidos y los Estándares Internacionales de Contabilidad, pero no son consistentes con estas normativas internacionales6 y que después de la expedición de los PCGA colombianos, estos no fueron actualizados para que reflejaran los cambios en las normativas contables internacionales tomadas como referencia para su elaboración. El Informe ROSC señala algunas diferencias encontradas en los PCGA colombianos, respecto de los Estándares Internacionales de Contabilidad.

El Informe ROSC también menciona el Proyecto de Ley de intervención económica que el gobierno nacional presentó en 2003 para discusión pública, mediante el cual se buscaba adoptar en Colombia los estándares internacionales de contabilidad, auditoría y contaduría. El CTCP (2004), aceptando esta invitación, elaboró y publicó un análisis sobre las posiciones favorables, contrarias y eclécticas frente al anteproyecto de ley, lo cual amplió el panorama de discusión sobre el mismo. Este proyecto de ley modificaba sustancialmente la figura de control de la revisoría fiscal, eliminaba la Junta Central de Contadores (JCC) y el Consejo Técnico de la Contaduría Pública (CTCP), que son los organismos de la profesión en Colombia, entre otros aspectos que fueron controvertidos por los diversos gremios y actores de la profesión (Álvarez, 2003; Anaya-Lorduy & Cortés-Mattos, 2003; Fedecop, 2004; Gil-Zea, 2003). Esto hizo que el proyecto no prosperara. En los años siguientes, la discusión se centró en el camino a seguir: la adopción, la adaptación o la armonización (Gil, Martínez-Pino, Gracia, Quijano & Álvarez, 2004; Mantilla, 2001; Martínez-Pino, 2003).

El CTCP (2006) efectuó un estudio sobre las divergencias existentes entre la normativa de la IASB y la normativa contable colombiana, el cual fue realizado en comisiones de trabajo conformadas por profesionales del área contable, financiera y tributaria de importantes compañías en diversos sectores económicos, profesores universitarios y miembros de los gremios profesionales. Otra acción emprendida por el CTCP (2005) fue la elaboración y puesta en marcha del Programa de investigación estructurado en varios subprogramas: a) esquemas regulatorios contables para micro, pequeñas y medianas empresas; b) esquemas regulatorios contables para empresas de interés público, y c) sistemas regulatorios para la verificación, evaluación y aseguramiento de la información y el control. Cada subprograma estaba dividido en líneas de investigación específicas y estas a su vez en sublíneas que incorporaban los diferentes proyectos de investigación. Estos proyectos fueron ejecutados por distintas universidades en todo el país, atendiendo a una programación que fue desde 2006 a 2009. El programa fue ejecutado sin obtener los resultados esperados y luego ya no tuvo continuidad.

En 2007, salió a la luz pública el Proyecto de Ley 165, cuyo objetivo era regular los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptadas en Colombia; ese proyecto pretendía implementar las NIIF en Colombia para todas las empresas que funcionaban en el territorio colombiano. Por otra parte, el ponente y los órganos pertinentes del gobierno nacional no habían analizado el impacto que tendría la aplicación de estas normas en materia de competitividad y resultados económicos, que se reflejaría en los estados financieros de las pyme, de las empresas del sector exportador y agrario del país, razones que hicieron fracasar la iniciativa.

En diciembre de 2008, el CTCP7 publicó una Orientación profesional sobre la presentación de estados financieros con base en estándares internacionales de contabilidad e información financiera. Esta orientación contiene los fundamentos conceptuales para la presentación de estados financieros sobre bases comprensivas de contabilidad diferentes a los PCGA colombianos; en el documento se consideran los US-GAAP en Estados Unidos y los IAS/IFRS en el contexto internacional.

Ese mismo año, es presentado al Congreso de Colombia, el proyecto de ley 131 por el cual busca reformar los organismos de la profesión en el país; en este proyecto de ley se plantea 7 Publicada en 2009 en la Revista Internacional Legis de Contabilidad y Auditoría, 38. la creación del Consejo Nacional de Estándares Contables, que asumiría las funciones del CTCP. Este proyecto fue modificado y reemplazado por el Proyecto de Ley 123 de 2009, debido a que la Ley 1314 de 2009 legisló sobre la JCC y el CTCP y le dio al gobierno atribuciones para reestructurarlos.

Con la expedición de la Ley 1314 de 2009,8 el Estado colombiano tomó el camino de la convergencia a normas de contabilidad, de información financiera y de aseguramiento de la información, con estándares internacionales de aceptación mundial, con las mejores prácticas y con la rápida evolución de los negocios; para ello, le asignó al CTCP la responsabilidad de presentarle al gobierno nacional, propuestas de principios, normas, interpretaciones y guías de contabilidad e información financiera y de aseguramiento de información.

En cumplimiento de sus obligaciones, el CTCP definió un plan de trabajo, que fue aprobado por los Ministerios de Hacienda y Crédito Público, y de Comercio, Industria y Turismo, y que tiene cuatro ejes temáticos: 1) organización y funcionamiento administrativo del CTCP; 2) convergencia normativa con estándares internacionales; 3) difusión de las normas contables de información financiera y de aseguramiento de la información; y 4) capacitación. Este plan de trabajo es parte del plan estratégico que está contenido en el documento Direccionamiento estratégico.

La versión final del documento Direccionamiento estratégico del proceso de convergencia de las normas de contabilidad e información financiera y de aseguramiento de la información, con estándares internacionales, fue publicada el 5 de diciembre de 2012. En este documento se propone que las Normas de Contabilidad e Información Financiera y de Aseguramiento de la Información sean aplicadas a tres grupos de usuarios: 1) emisores de valores y entidades de interés público; 2) empresas de tamaño grande, mediano y pequeño, que no sean emisores de valores ni entidades de interés público, según la clasificación legal colombiana de empresas (Ley 590 de 2000, Ley 905 de 2004 y Ley 1429 de 2010), así como las microempresas que no clasifiquen en el grupo 3 y 3) microempresas que tengan las características expuestas en el artículo 499 del actual Estatuto Tributario, es decir, de las empresas pertenecientes al régimen simplificado del impuesto a las ventas.

En el documento mencionado en el párrafo anterior, el CTCP determina, en materia de normas internacionales de contabilidad, que el proceso de convergencia a estándares internacionales de contabilidad e información financiera se llevará a cabo tomando como referente las Normas Internacionales de Información Financiera -NIIF (IFRS), junto con sus interpretaciones, el marco de referencia conceptual, los fundamentos de conclusiones y las guías para su implementación, en lo que respecta al grupo 1 de usuarios mencionados en el párrafo anterior; para el grupo 2, el proceso atenderá a las Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades - NIIF para PYMES (IFRS for SMEs), ambas normativas emitidas por la Junta de Normas Internacionales de Contabilidad (IASB); y, para el grupo 3 un modelo de contabilidad simplificada basada en el sistema de causación, atendiendo a las pautas del Intergovernmental Working Group of Experts on International Standards of Accounting and Reporting, ISAR.

Con la expedición del Decreto 3048 de 2011, se creó la Comisión Intersectorial de Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información, conformada por los ministros de Hacienda y Crédito Público y de Comercio, Industria y Turismo, el contador general de la Nación, el director de la Unidad Administrativa Especial de la Dirección de Impuestos y Aduanas Nacionales (DIAN), los superintendentes o quienes cada uno de los anteriormente mencionados delegue y un miembro del CTCP. Esta comisión fue creada para coordinar las acciones de las entidades que la integran en materia de normalización contable, de información financiera y de aseguramiento de la información.

Con la expedición del Decreto 4946 de diciembre de 2011, se les brinda la oportunidad a las empresas del país de hacer la aplicación voluntaria de las NIIF. A este proceso se acogieron 165 empresas, para las cuales 2012 fue el año de transición y que deben presentar a los entes encargados de su inspección y vigilancia estados financieros aplicando integralmente las NIIF al corte del 31 de diciembre de 2013. Según la norma, esta información será usada por los entes de inspección y vigilancia para determinar impactos y solo podrán ser publicados informes sobre tales impactos de manera consolidada. También podían acogerse a esta norma las empresas bajo el régimen de contabilidad pública contempladas en el artículo 1 de la Resolución 033 de febrero de 2012,9 expedida por la Contaduría General de la Nación (CGN).

En diciembre de 2012, fue expedido el Decreto 2784, mediante el cual se reglamenta que las empresas que conforman el grupo 1 y que aplicarán NIIF en pleno son, además de los emisores de valores y las entidades de interés público, aquellas que sean subordinadas o matrices de empresas nacionales que estén obligadas a aplicar NIIF plenas, que sean subordinadas, matrices, asociadas o negocio conjunto de entidades extranjeras que apliquen NIIF plenas o aquellas cuyas exportaciones e importaciones representen más del 50% de sus compras y ventas. Todas estas empresas están obligadas a presentar información financiera bajo NIIF con corte al 31 de diciembre de 2015. A este decreto también podían acogerse las entidades bajo el régimen de contabilidad pública que, por sus características, formarían parte del grupo 1, las cuales están expresamente señaladas en el artículo 2 de la Resolución 051 de febrero de 2013 de la CGN.

También fue expedido el Decreto 2706 de 2012, por medio del cual se reglamenta la Ley 1314 de 2009, respecto del marco normativo de información financiera para las microempresas, que constituyen un régimen simplificado de contabilidad de causación para este sector, que también deberán presentar información financiera atendiendo a la nueva normativa con corte al 31 de diciembre de 2015; sin embargo, según el actual plan de trabajo se expedirán normas que deberán aplicar las empresas de este grupo. A finales de 2013 se proyecta que sea expedido el decreto que reglamentará la Ley 1314 de 2009, en lo relativo a la aplicación de las NIIF para Pymes para las empresas del grupo 2; empresas que —según la propuesta de esta normativa— deberán expedir la información financiera bajo estos estándares a partir del 1 de enero de 2016.

En cuanto a las empresas del sector público, como ya se mencionó antes, conforme a lo estipulado por la CGN, aplicarán NIIF en pleno las empresas de interés público que no estén clasificadas como gobierno de acuerdo con el Manual de Estadísticas de las Finanzas Públicas; en lo concerniente a las demás empresas de propiedad estatal y entidades del gobierno, la Contaduría General de la Nación viene adelantando el proceso de modernización del régimen de contabilidad pública a estándares internacionales de contabilidad, para lo cual establece como actividades la realización de un estudio sobre la regulación de la contabilidad del sector público desde los diferentes enfoques en el contexto internacional,10 la identificación de las diferencias de los modelos internacionales identificados y estudiados con el régimen de contabilidad pública, efectuar visitas a empresas estatales para conocer sus procesos de planeación y ejecución de los proyectos de normas internacionales de contabilidad y la realización de mesas de trabajo para efectuar análisis técnicos de estas normas (CGN, 2012).

Entre las acciones emprendidas por el CTCP11 en el marco del proceso de convergencia a normas internacionales de contabilidad, de información financiera y de aseguramiento de la información, ha sido la vinculación al proceso de expertos nacionales e internacionales en las diferentes áreas de trabajo que plantea la norma y ha instalado comités técnicos ad-honorem para el sector financiero, para el sector real, el sector cooperativo, el Comité Sistema Documental Contable, Comité de Aseguramiento, el Comité de las Pequeñas y Medianas Empresas, un comité intersectorial para temas tributarios y la mesa de trabajo del sector educativo.12 Esta última fue conformada con el propósito de promover el proceso de divulgación, conocimiento y comprensión que busque desarrollar actividades tendientes a sensibilizar y socializar el proceso de convergencia.

Hasta ahora, la decisión ha sido la adopción del modelo propuesto por la IASB; sin embargo, el sector financiero ha propuesto apartarse de las NIIF, específicamente en lo que tiene relación con la metodología para la constitución de provisiones de la cartera de crédito, siendo este un hecho económico crítico para estas entidades y el tratamiento bajo NIIF, fundamentado en un modelo de pérdida incurrida según el cual solo se pueden reconocer si hay evidencia objetiva de la ocurrencia de un evento de pérdida y si esta puede ser estimada confiablemente. Este tratamiento se aleja del local que se basa en un modelo de contabilidad prudencial y que, de acuerdo a lo expuesto por la Asociación Bancaria y de Entidades Financieras de Colombia, Asobancaria (2012), cumple las recomendaciones del Comité de Supervisión Bancaria de Basilea y responde de mejor manera al comportamiento de la cartera de crédito en el país, razón por la cual fue calificado por el Banco Interamericano de Desarrollo (BID), como el segundo mejor en una muestra conformada por Argentina, Brasil, Colombia, Chile, Ecuador, México y Perú.

En los diferentes diagnósticos y trabajos que se han hecho en Colombia sobre los posibles impactos de la aplicación de las NIIF13 (Álvarez, 2002, 2004; Álvarez & Gómez, 2008; CTCP, 2004, 2006, 2009; Espinosa-Flórez, 2002; García & Sierra-González, 2010; Mejía-Soto, Montes-Salazar & Montilla-Galvis, 2006, 2008; Cruz-Trejos, Prado-González & Espinosa-Peña, 2008; Rahman & Schwarz, 2003; Rueda-Delgado, 2002; Sierra-González, 2008; Vásquez-Tristancho, 2001), se han identificado como cambios significativos frente a las prácticas contables bajo PCGA en Colombia, la valoración de muchos de los hechos económicos a valor razonable en lugar del costo histórico, el aumento en el detalle de las revelaciones, información por segmentos, valoración del riesgo en instrumentos financieros, contabilidad de cobertura, modificaciones sustanciales en los sistemas de información contables de las empresas.

En el ámbito profesional y empresarial, se ha identificado la necesidad de actualización de los contadores públicos, la modificación de los programas de estudios de las Facultades de Contaduría Pública y cambio de la actual visión de la contabilidad hacia una contabilidad internacional; las empresas, por su parte, han tenido que incurrir, en la instancia inicial de implementación de las NIIF, en gastos de capacitación del personal del área financiera y en la contratación de consultorías externas. En la mayoría de los análisis antes citados, se ha planteado que, a raíz de la aplicación de las NIIF, las empresas incurran en causal de disolución por el impacto que tenga la norma sobre su patrimonio. Por otra parte, los modelos de valoración de los diferentes hechos económicos para responder a las exigencias de las NIIF son una preocupación hoy en el país.

3.2. Subsistema regulador

Históricamente y atendiendo a lo establecido por la Constitución Política, el modelo contable colombiano ha sido aplicado por vía legal, mientras el Congreso o el gobierno han emitido leyes y decretos que regulen la contabilidad en Colombia. Desde 1853, cuando se expidió el primer Código de Comercio, hasta hoy, la contabilidad en Colombia ha sido regulada por la normatividad mercantil. Esto se debe a que obedece, según Vásquez-Tristancho (2001), a la tradición jurídica de derecho latino.

Sin embargo, los entes de vigilancia y control están facultados para emitir lineamientos y directrices contables que les faciliten sus funciones de regulación sobre el sector empresarial que vigilan, razón por la cual el Informe ROSC presentó el hallazgo de 43 conjuntos de estándares contables diferentes en Colombia, en ocasiones con directrices contradictorias a los PCGA colombianos contenidos en el Decreto 2649 de 1993, como la influencia de la DIAN en la elección y aplicación de los principios contables y observaron la tendencia de estos entes a la expedición de directrices que generan confusión en los preparadores y usuarios de la información financiera, situación que atenta contra la transparencia de los estados financieros y su utilidad para los mercados de capitales.

En el actual proceso de convergencia, el gobierno se ha reservado la potestad de expedir las normas que regulan la contabilidad en Colombia, pero mediante el Decreto 2784 de 2012 adopta las Normas Internacionales de Contabilidad e Información Financiera para las empresas que incluyó en el grupo 1, lo que implica que por vía legal hace el endoso de la regulación contable nacional a las normas emitidas por la IASB; sin embargo, mediante la Ley 1314 de 2009, facultó a las entidades de vigilancia y control con pautas y directrices contables dirigidas a las empresas que regulan, para ampliar o desarrollar aspectos no regulados por la normativa internacional. Se espera que se adopte el mismo criterio de endoso, en el decreto que reglamentará la Ley 1314 de 2009, respecto de la normativa aplicable al grupo 2, que en materia contable serán las NIIF para PYMES de la IASB.

El proceso de convergencia a normas internacionales de contabilidad, información financiera y aseguramiento de la información trae consigo cambios en la cultura jurídica del país, que hasta el momento tiene como alcance la contabilidad, lo cual plantea un híbrido entre el contexto jurídico bajo el cual fue estructurado el modelo de la IASB y el colombiano, a la vez que incorpora y acepta dinámicas propias de otros países que inciden en la regulación internacional, como se esperaría que lo hiciera Colombia, lo que resulta improbable para la corriente académica crítica del país. Sin embargo, una preocupación mayor ante la decisión del Estado colombiano y que se mantiene en la decisión sin reversa de la adopción del modelo, son los impactos que este tendrá en las empresas en Colombia y sus matices sociales.

3.3. Subsistema de prácticas de valoración

Los PCGA colombianos especifican que el reconocimiento inicial de los hechos económicos se debe efectuar por su valor histórico, atendiendo de ser necesario a la norma básica de la prudencia; aunque en estos se contemplan como criterios de medición el valor histórico, el valor actual o de reposición, el valor de realización o de mercado y el valor presente o descontado, el método frecuente usado para la valoración de los hechos económicos en Colombia es el costo histórico (Cruz-Trejos, Prado-González & Espinosa-Peña, 2008; Sierra-González, 2008).

El valor de mercado es usado para ajustar el valor de las inversiones hechas por las empresas que se cotizan en bolsa de valores, la valorización de la propiedad, planta y equipo como producto del avalúo técnico efectuado sobre esta cuenta y los ajustes realizados a las transacciones en moneda extranjera en cada fecha de corte para la emisión de estados financieros, reconociendo la diferencia en cambio, son las prácticas normalmente utilizadas que modifican y actualizan el costo histórico de los elementos de los estados financieros.

Uno de los problemas que enfrentan los actores del proceso de convergencia y principalmente las empresas que aplicarán la normativa internacional es el desarrollo de mecanismos que les permitan a estas contar con valores de mercados, aunque cada industria cuenta con fuentes referenciales de precios de mercado; en el tema de activos biológicos, por ejemplo, hay boletines y listas de precios emitidos por la Confederación Colombiana de Consumidores o las agremiaciones de cada uno de los sectores agrícolas y ganaderos y hay mercados activos donde se transan estos bienes.

Lo anterior denota cambios sustanciales en las prácticas de valoración de los hechos económicos efectuados por las empresas, lo cual representa un reto y una ardua labor profesional y académica, para la generación de modelos de medición que se ajusten a la realidad de los sectores empresariales colombianos.

3.4. Subsistema de formación contable

En Colombia para ser contador público se requiere haber obtenido el título en una universidad colombiana autorizada por el gobierno para conferir este título; este es uno de los requisitos de la Ley 43 de 1990 en su artículo 3, para la inscripción como contador público ante la JCC.

El Informe ROSC señala que la enseñanza universitaria de la contaduría se centra en los requisitos legales, en la técnica de teneduría de libros y en la presentación de informes con el objetivo de cumplir a la Dirección de Impuestos y Aduanas Nacionales, DIAN y a los diferentes entes de vigilancia y control estatal; por lo anterior, recomienda reformar los programas de estudios académicos de contaduría de modo que incorporen teorías y prácticas modernas de contabilidad y auditoría, así como la capacitación de los profesores universitarios en estas teorías y prácticas, que recomienda sea impartida por instructores con experiencia internacional o establecer acuerdos para enviar a profesores universitarios al exterior para recibir esta formación.

En este sentido, según lo expuesto en las mesas de trabajo del sector educativo,14 las universidades han efectuado cambios curriculares y actividades para incorporar las NIIF en la formación profesional como la creación de cursos electivos en la temática, la realización de seminarios para conocer la normativa, la realización de talleres, charlas de actualización, conversatorios, seminarios, debates y conferencias abiertas sobre el tema, la conformación de grupos de estudios, las capacitaciones para profesores sobre las NIC y las NIIF, la constitución de grupos y semilleros de investigación y la ejecución de proyectos de investigación, además se han realizado actividades de extensión como diplomados para egresados, diplomados en NIC-NIIF para estudiantes y la realización de eventos como simposio de NIIF.

La Pontificia Universidad Javeriana de Cali conformó un grupo consultor, mediante el cual obtiene experiencia en la implementación de normas en varias empresas y un Centro de Estudios en Contabilidad Internacional y Reportes Financieros, en el que participan docentes y estudiantes. Dentro del programa Escuela de Autoformación, la Universidad del Valle creó el Aula NIIF, que es un espacio abierto para el estudio de la normativa. La institución universitaria tecnológica de la Caja de Compensación Familiar del Cauca, Comfacauca, Unicomfa-cauca, por su parte, detectó la necesidad de abrir cursos de hermenéutica con el fin de facilitar la interpretación y desarrollo de la norma.

Dado lo expuesto hasta este punto, los procesos y dinámicas de formación del contador público están sufriendo cambios sustanciales y se avizoran muchos más relacionados con los saberes necesarios para comprender el mundo de los negocios, para crear en el profesional de la contaduría pública las capacidades necesarias para atender óptimamente la normativa internacional, en cuya línea están los estándares internacionales de educación (IES, sigla en inglés), de la Federación Internacional de Contadores Públicos (IFAC, sigla en inglés), que ya forman parte de los temas de discusión en las universidades del país.

3.5. Subsistema profesional

La profesión de la Contaduría Pública se encuentra regulada en Colombia por la Ley 43 de 1990. Esta norma adiciona la Ley 145 de 1960, reglamentaria de la profesión del contador público en Colombia y se dictan otras disposiciones; en otras palabras, la Ley 43 de 1990 incorpora el contenido de la Ley 145 de 1960 y la amplía en cuatro capítulos. Esta norma contempla las actividades propias del quehacer profesional del contador público, la inscripción de los contadores públicos en el registro profesional y las sociedades de contadores públicos, el ejercicio de la vigilancia estatal de las sociedades de contadores públicos por medio de la JCC, la definición de los principios de contabilidad generalmente aceptados y las normas de auditoría generalmente aceptadas en Colombia.15

La Ley 43 de 1990 regula el ejercicio de la profesión, al establecer las normas que deben observar los contadores públicos en Colombia;16 la obligación de dejar constancias de sus labores mediante papeles de trabajo; la definición de la fe pública, facultad legal del contador público; y las funciones privativas del contador público. Establece la naturaleza, composición y funciones de los órganos de la profesión: la Junta Central de Contadores (JCC) y el Consejo Técnico de la Contaduría Pública (CTCP). Estos aspectos fueron modificados por la Ley 1314 de 2009, el Decreto 691 de 201017 y el Decreto 1955 del mismo año;18 en estos se ratifica al CTCP como organismo permanente de normalización técnica de normas contables, de información financiera y de aseguramiento de la información, para liderar el proceso de convergencia a Normas Internacionales de Contabilidad, Información Financiera y de Aseguramiento de la Información y a la JCC como tribunal disciplinario y órgano de registro de la profesión contable.

Por último, la norma antes mencionada contiene el Código de Ética Profesional y señala los principios que constituyen el fundamento esencial para el desarrollo de las normas éticas a ser observadas por los profesionales de la contaduría pública en Colombia, los principios básicos que debe observar el contador público en su ejercicio profesional,19 regula las relaciones del contador público con los usuarios de sus servicios, con sus colegas y con la sociedad y el Estado, así como los derechos adquiridos por los contadores públicos y establece las sanciones a las que se hará acreedor por la transgresión del Código de Ética.

Mediante Decreto 1235 de 1991, se reglamentó el artículo 3 y los numerales 1 y 3 del artículo 20 de la Ley 43 de 1990, al establecer que la inscripción como contador público se acreditaría por medio de la tarjeta profesional expedida por la JCC y todos los requisitos que de ello se derivan. Otra norma que reglamenta algunos aspectos de la inscripción de los contadores públicos y de las sociedades de contadores públicos es el Decreto 1510 de 1998.

En concordancia con el modelo de la IASB, la IFAC expidió un Código de Ética Profesional que está siendo acogido por sus miembros y que se erige como un patrón internacional para la regulación internacional del comportamiento y las prácticas del contador público; este constituye hoy tema de discusión académica en el país.

3.6. Desarrollo de la profesión contable

El profesor Gabriel Rueda-Delgado (2002) expone que la profesión de la contaduría pública en Colombia carece de legitimación social y estatus, y atribuye esto a la reducida participación de los contables en el tema de regulación, pues esta se limita a lo relacionado con la técnica tributaria. Por otra parte, la tendencia de las empresas a ver la práctica y la información contable como un requerimiento legal, limita la profesión a las labores requeridas para su cumplimiento; también inciden factores como el subempleo y el desempleo, el poco desarrollo científico e investigativo y la debilidad de las entidades gremiales.

Para el profesor Edison Fredy León-Paime (2008), por su parte, la profesión en el país es una institución impuesta, producto del proceso de desarrollo de igual forma impuesto en el tercer mundo, que requería la conformación de "un cuerpo tecnocrático, fiel con la gerencia, que trabajara en nombre de la 'industria nacional aplicando saberes técnicos que recibieron relativo prestigio social, aunque no les permitiese llegar a la elite de la sociedad'" (p. 58); la creación de estos roles funcionales era necesaria para la constitución de mercados nacionales.

Según el Informe ROSC, en Colombia, en 2003, había 120 asociaciones de contadores,20 agremiadas en alguna de las dos organizaciones gremiales reconocidas: la Confederación de Asociaciones de Contadores Públicos, Confecop y la Federación Colombiana de Colegios de Contadores Públicos, FCCCP. Una tercera organización nacional igualmente reconocida es el Instituto Nacional de Contadores Públicos de Colombia (INCP), miembro de la IFAC, que entre sus integrantes tiene las firmas de contadores y auditores más grandes del país, sus empleados y socios. En la página de la JCC está publicado un directorio de 33 agremiaciones y asociaciones.21 Actualmente, no se cuenta con un dato exacto del número de contadores agremiados.

Otro aspecto importante a tocar en este componente del sistema contable es el desarrollo de investigaciones en el ámbito de la ciencia contable. En su análisis, Gloria Milena Valero-Zapata y Ruth Alejandra Patiño-Jacinto (2012) determinan que las líneas de investigación de los grupos de investigación contable categorizados por el Departamento Administrativo de Ciencia, Tecnología e Innovación (Colciencias) responden a las siguientes áreas temáticas: educación contable, contabilidad y medio ambiente, contabilidad y finanzas; estas líneas tratan temas actuales y relevantes, pero son de aplicación amplia y no específica a un determinado sector. Sin embargo, hay varios proyectos que se están desarrollando que están directamente relacionados con las temáticas expuestas y algunos de ellos aplicados a sectores específicos, a los cuales se puede acceder desde la plataforma de Colciencias.

Claudia Barrios-Álvarez, Tatiana Fúquene-Sánchez y Jorge Eduardo Lemos de la Cruz (2009), por su parte, hacen un recuento de la productividad en investigación del Centro Colombiano de Investigación Contable (C-CINCO), que es un referente obligado en esta materia en Colombia. Las temáticas trabajadas por el C-CINCO han girado alrededor de la epistemología de la contabilidad, su naturaleza, objeto y método de estudios; la crítica a las propuestas normativas contables adaptadas de modelos foráneos; problemas de la contabilidad como la medición de la riqueza, el control económico ambiental y social, la valoración ambiental y la representación contable, entre otras.

Por último, se esboza la propuesta efectuada por Gabriel Rueda-Delgado (2007), quien ve en la investigación interpretativa una estrategia para abordar temas prácticos de la disciplina y de la profesión, que puede ser muy útil para la investigación relacionada con la normatividad contable y financiera internacional, para generar desarrollo sobre este tema, para el entendimiento y utilización de la información en las organizaciones.

Según Rueda-Delgado (2007), este tipo de investigación requiere que se asuma la regulación como algo inacabado, considerar los desarrollos del tema en distintos contextos (económicos, organizacionales, administrativos) y las necesidades que al respecto presentan las organizaciones y empresas colombianas y, por último, efectuar la validación empírica con estudios de caso de los componentes del sistema de información propuesto para las organizaciones nacionales.

En materia de investigación, hay mucho por hacer y el escenario del actual proceso de convergencia trae grandes retos fundamentalmente en la investigación aplicada en el campo de la contabilidad financiera, asociados a los temas de impacto económico, cultural y político, entre otros, de la implementación de la normativa internacional.

3.7. Los objetivos de la contabilidad

Los objetivos básicos de la contabilidad en Colombia están contenidos en el Decreto 2649 de 1993, listados en el subsistema de Principios de Contabilidad; sin embargo, la realidad es que la información contable es preparada para el cumplimiento de las obligaciones legales de control y rendición de cuentas ante las entidades de supervisión y para fines tributarios, como en su momento lo diagnosticaron los expertos que prepararon el Informe ROSC y como ha quedado expuesto en varios análisis de esta realidad (García & Sierra-González, 2010; Mantilla, 2001; Mejía-Soto, Montes-Salazar & Montilla-Galvis, 2006, 2008; Rueda-Delgado, 2002; Sierra-González, 2008).

En el escenario de las normas internacionales de contabilidad e información financiera, están en función de la toma de decisiones de inversión y están descritos en el marco conceptual para la información financiera.

3.8. Influencia de la fiscalidad

La normatividad contable en Colombia se ha caracterizado por tener una orientación altamente fiscalista, lo que ha hecho que en materia contable primen las normas fiscales, cuyo objetivo es la explicación de la renta y la acumulación patrimonial a partir de cifras contables, para establecer las bases sobre las que se calcula el tributo. Por esta razón, los entes de vigilancia y control diferentes de la DIAN han optado por solicitar a los entes que regulan, la información requerida por los grupos de interés de estas empresas y han expedido normas específicas en materia contable para el reconocimiento y revelación de hechos económicos que ameritan tratamientos especiales (Espinosa-Flórez, 2002).

Las normas emitidas por la DIAN tienen una fuerte influencia en las políticas contables que las empresas usan para la preparación de los estados financieros dirigidos a los usuarios externos y en tal sentido, las reglas fiscales en la práctica priman ante la regulación contable, de modo que la legislación fiscal genera normativa contable (García & Sierra-González, 2010; Mantilla, 2001; Mejía-Soto, Montes-Salazar & Montilla-Galvis, 2006, 2008; Rueda-Delgado, 2002; Sierra-González, 2008; Vásquez-Tristancho, 2001; Rahman & Schwarz, 2003).

Sin embargo, Ernesto María Sierra-González (2008) plantea una dicotomía entre la contabilidad y la fiscalidad, pues la primera tiene como objetivo entregar información financiera y económica para la toma de decisiones y la fiscalidad, por su parte, persigue la determinación de la base impositiva. Esta relación zanjada por intereses disímiles genera las diferencias temporales y permanentes, tipificadas de esta forma por la legislación tributaria. Esta dicotomía ha sido considerada por la IASB y como producto de ella se establece en forma explícita la separación de lo contable y la fiscalidad.

3.9. Los usuarios de la información

La información financiera es preparada por las empresas fundamentalmente para atender los requerimientos de los organismos reguladores; y como describe el Informe ROSC, con base en la información preparada bajo requisitos de estos entes, se les entrega a los accionistas e inversores, a bancos y sociedades financieras de las que se requiere crédito y a los demás usuarios de la información (García & Sierra-González, 2010; Mantilla, 2001; Mejía-Soto, Montes-Salazar & Montilla-Galvis, 2006, 2008; Rueda-Delgado, 2002; Sierra-González, 2008; Vásquez-Tristancho, 2001; Rahman & Schwarz, 2003).

A raíz del proceso de convergencia a normas internacionales de contabilidad e información financiera, se espera que la contabilidad se separe de la fiscalidad y la información para usuarios externos esté pensada para los accionistas e inversores. Vislumbrando este horizonte y a raíz de la necesidad de publicación de la información demandada por la apertura a los mercados de capitales, el profesor Gabriel Vásquez-Tristancho (2001) propuso hace más de diez años la presentación de reportes de negocios utilizando herramientas informáticas y para regular estas prácticas también propuso la creación de un Código de Conducta para reportes en internet. Hoy está planteada la necesidad de usar herramientas como el XBRL, asunto que se encuentra en la agenda del Comité Sistema Documental Contable y se está contando con la asesoría de la Fundación XBRL España. Se avizoran, entonces, cambios en las prácticas contables al incorporar nuevas tecnologías de la información y la comunicación (TIC) en los procesos contables.

3.10. Factores culturales

En el estudio efectuado por Guillermo Hoyos y Camilo Herrera-Mora (2008), se describen los rasgos culturales propios de la sociedad colombiana. Sus hallazgos permiten determinar razones que expliquen comportamientos que se traducen en hechos económicos, como las fuentes y el manejo del endeudamiento, la propensión al riesgo y la posibilidad de generar conductas de autorregulación e instituciones que se autorregulen.

Según el mencionado estudio (Hoyos & Herrera-Mora, 2008), en Colombia, los valores sociales22 priman sobre los económicos,23 lo cual deriva en una actitud dependiente de agentes externos (Dios, la familia, el patrón, el Estado), con los que se sostienen unas fuertes vinculaciones verticales y que son visualizados como los responsables del desarrollo particular; en este sentido, el colombiano delega en ellos su calidad de vida y de esta forma ve su desarrollo ajeno a su propio esfuerzo.

La solidaridad y la cooperación se vivencian y se hacen tangibles en el contexto familiar. A la familia se la apoya incondicionalmente, lo que permite conformar un tejido social extenso, conformado por familias nucleares, compuestas por padres, hijos y esposa, así como por hermanos, tíos, etc., que constituyen tejidos de apoyo social, por medio de la promoción y el intercambio de las capacidades y saberes de los miembros de la familia, lo cual genera un capital social familiar que hace sostenible a la sociedad colombiana, pues mitiga el impacto de un comportamiento negativo de la economía (Hoyos & Herrera-Mora, 2008).

Según el estudio de Guillermo Hoyos y Camilo Herrera-Mora (2008), el colombiano tiene un estrecho vínculo social y económico con las figuras de autoridad en la sociedad (padres, jefes...), pero se distancia del cumplimiento de las normas, lo que denota una racionalidad práctica por la cual el colombiano se centra en sí mismo y en la que identifica el camino más corto hacia la consecución de los propios objetivos, pues observa las reglas siempre y cuando el riesgo de ser corregido por una autoridad sea alto.

La tolerancia, por su parte, se observó en mayor medida en los jóvenes que en los mayores, lo que —según el estudio ya mencionado (Hoyos & Herrera-Mora, 2008)— demuestra que la sociedad colombiana transita hacia una mayor convivencia, siendo este un indicador de modernidad pues posibilita la aceptación de cambios producidos por nuevas acciones individuales y sociales.

El trabajo, por su parte, ocupa un lugar muy importante en la vida del colombiano, que lo identifica como medio para realizarse y aprender. A pesar de lo importante que es el trabajo para el colombiano, este tiende optar por el camino fácil, al delegar verticalmente sus responsabilidades. Por otra parte, es un protector de sus hijos, al evitar al máximo que estos padezcan los problemas que a él le ha tocado experimentar, lo que imprime en los miembros de la sociedad colombiana el hábito de buscar la reducción de sus responsabilidades y al mismo tiempo, incrementar sus derechos.

Por último, el estudio de Hoyos y Herrera-Mora (2008) muestra que los valores de la determinación y la perseverancia se evidencian fuertemente en los comportamientos de los colombianos y se basan en el orgullo y el reconocimiento de los demás. Esto último constituye un motivante para el logro de las metas personales y el manejo del valor de la responsabilidad; de modo que la presión social constituye una herramienta externa para el desarrollo personal.

La dependencia de agentes externos y la tendencia a distanciarse del cumplimiento de las normas constituyen un obstáculo para llegar a instancias de autorregulación. De igual forma, al basar su desarrollo personal en agentes externos como Dios, la familia, el patrón y el Estado, hace que su propensión al riesgo sea mínima, lo que incide en sus comportamientos crediticios y esto —sumado al fuerte vínculo que establece en sus relaciones de autoridad y familiaridad— hace que no tenga una actitud de apertura en el manejo de sus negocios.

Todo lo anterior se traduce e incide en el modelo contable, que para el caso colombiano está basado en la prudencia en la medición de los hechos económicos (conservadurismo), información confidencial, control del Estado sobre las organizaciones, uniformidad en la aplicación de las reglas contables,24 realidad que Vásquez-Tristancho (2001) explica a partir de la interrelación existente entre los componentes y factores externos que inciden en el sistema contable. Al mismo tiempo, plantea un obstáculo para la aplicación del modelo propuesto por la IASB, pensado en un contexto de modernidad de las relaciones sociales, del autocontrol como presupuesto básico y de la apertura en los negocios, asumiendo los riesgos asociados.

3.11. Sistema político

Colombia tiene un sistema político democrático, su modelo político es el republicano y su organización político-administrativa es en departamentos, que reciben los recursos de la Nación para distribuirlos a los municipios que los conforman, aunque tanto el departamento como el municipio también generan y administran sus rentas propias. Ahora bien, tal como lo plantea Rueda-Delgado (2010), los últimos gobiernos han tomado la ruta de la internacionalización de la economía para la participación activa de Colombia en el escenario global, lo que constituye la actual orientación política del país y por lo cual ha emprendido el actual proceso de convergencia a Normas Internacionales de Contabilidad e Información financiera, que en realidad es una adopción del modelo de la IASB.

3.12. Sistema económico

En el Informe ROSC quedó consignado que Colombia tiene una gran riqueza en recursos minerales y agrícolas; de hecho, es el segundo país con mayor biodiversidad del mundo, tiene una fuerza laboral calificada y su economía industrial y de consumo es moderna.

Cuenta con una población aproximada de 47 millones de habitantes y es el tercer país más poblado de Latinoamérica, después de Brasil y México. Vale la pena ver algunas características demográficas, identificadas por el Departamento Administrativo Nacional de Estadística, DANE, en el censo de 2005: el promedio más alto de años de educación aprobados, 9.63, se encontró entre la población de 21 y 25 años de edad, lo que en su gran mayoría equivale a un nivel de educación secundaria; las tasas de alfabetismo oscilan entre 88,4% y 95,6% en un rango de edades de 5 a 26 años. Sin embargo, del total de personas mayores de 5 años, el 11% de las mujeres y el 12,3% de los hombres son analfabetas, cifra que presenta una mayor concentración en el sector rural, donde el 21,3% de las mujeres y el 22,3% de los hombres son analfabetas.

Solo el 4,09% de la población mayor de cinco años de edad hablaba el idioma inglés; el 36% de la población mayor de cinco años de edad sabía usar el computador; el 27,7% de la población del país presentó necesidades básicas insatisfechas; el 10,4% de la población vive en una vivienda inadecuada. El 7,4% de las personas vive en una vivienda con servicios públicos inadecuados. El 3,6% de las personas vive en hogares donde niños entre 7 y 11 años no asisten a centros de educación formal. El 11,2% de las personas presenta una alta dependencia económica. Además, hay una alta concentración de la riqueza en el país, pues según datos de la Organización de Naciones Unidas, ONU,25 el 10% de la población se queda el 49,1% de los ingresos del país.

Este panorama representa y seguirá representando un gran reto en materia de política económica para el gobierno colombiano y toda acción que emprenda debe ser congruente con la necesidad de disminuir los porcentajes antes señalados, incluyendo las decisiones tomadas en materia de normatividad contable. En el presente estudio no se evidenciaron trabajos de investigación o estadísticos que hicieran una relación entre la convergencia a NIC y NIIF y la distribución de las riquezas de los países que han acogido el modelo.

En cuanto al modelo económico colombiano, a partir de la Constitución Política de 1991, en el aspecto económico se pasó a un mayor compromiso con el gasto público social, la privatización de algunas empresas del Estado, una descentralización relativa, una mayor libertad económica y un banco central comprometido a reducir la inflación. Por otra parte, el gobierno colombiano ha estado, desde entonces, de acuerdo con el consenso de varios países de disminuir el grado de protección de la economía para prepararse para una economía más abierta, mediante la reducción arancelaria, la eliminación de los controles de las importaciones, la flexibilización del control de cambios, la eliminación de las restricciones a la inversión extranjera, la flexibilización del régimen laboral y los avances en el proceso de desmonte de las inversiones forzosas del sistema financiero (Kalmanovitz, 2001; Sánchez, Quintero & Ardila, 1995).

A pesar de todos los tropiezos y posiciones en contra que tuvo la apertura económica, a la fecha, este proceso no ha tenido reversa. En la administración de César Gaviria-Trujillo (1990-1994), se efectuaron acciones tendientes a la modernización del Estado, como reformas laborales, cambiarias, fiscales, financieras, judiciales, electorales y legislativas, con la pretensión de acabar con el esquema de Estado intervencionista, centralista y proteccionista, de modo que este asumiera su rol de inversión social, seguridad ciudadana y progreso. Todo esto en respuesta al modelo neoliberal, que ha sido visualizado desde entonces, por el gobierno nacional como la respuesta y la salida del subdesarrollo.

Según el perfil económico de Colombia, publicado por el Ministerio de Comercio, Industria y Turismo,26 los sectores económicos participaban en la composición del PIB,27 en las siguientes proporciones: primario 19,3%; secundario 25,2%; terciario 55,5%. Lo anterior denota que Colombia tiene una economía orientada en una gran proporción a la prestación de servicios y es un mercado atractivo para los inversionistas. La inversión directa en Colombia, según datos de 2011, superó en 173% la inversión de Colombia en el exterior y en 28% la inversión directa en Colombia de 2008, que fue la segunda más alta desde el año 2000.

La moneda oficial en Colombia es el peso colombiano y no está indexada a otras monedas extranjeras. En cuanto a la política cambiaria, Colombia tiene un régimen de flexibilidad cambiaria, sujeto a unas reglas de intervención que persiguen los siguientes objetivos: mantener un nivel adecuado de reservas internacionales que reduzca la vulnerabilidad de la economía frente a los choques externos, tanto de cuenta corriente como de capital; limitar la excesiva volatilidad de la tasa de cambio en horizontes cortos; y moderar apreciaciones o depreciaciones excesivas que pongan en peligro el logro de las metas de inflación futuras o la estabilidad externa y financiera de la economía. En Colombia, operó una banda cambiaria hasta septiembre de 1999, año en que el Banco de la República decidió eliminarla, liberar el tipo de cambio y adoptar un régimen de flotación, de flexibilidad cambiaria.

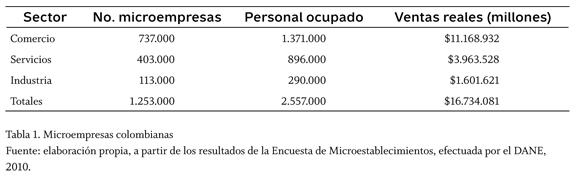

En lo relacionado con la situación empresarial, las estadísticas más recientes con las que se contó fueron las proporcionadas por Confecámaras a octubre de 2012, según las cuales de un total de 812.655 empresas, 0,7% son de tamaño grande, el 2,2% de tamaño mediano, el 8,5% son pequeñas y el 68% son microempresas, el porcentaje restante corresponde a las empresas que no se pudieron clasificar; estas son las empresas con registro mercantil, pero según la Encuesta de Microestablecimientos del DANE, las siguientes son las microempresas que se registran a 2010 en el país:

Lo anterior brinda una imagen más real de la composición empresarial que presenta el país. Por otra parte, según estudios efectuados por la Superintendencia de Sociedades (Vélez-Cabrera, 2013), alrededor del 70% de las sociedades en Colombia corresponde a empresas familiares. De hecho, los principales grupos económicos en el país son empresas de este tipo; entre las más representativas están: Organización Ardila Lülle, Grupo Santo Domingo, Grupo Luis Carlos Sarmiento Angulo y Grupo Empresarial Antioqueño. Los grupos económicos en Colombia se han venido fortaleciendo y han entrado en procesos de internacionalización, por medio de fusiones, ventas y articulaciones con grandes corporaciones mundiales, como la fusión por absorción de Bavaria (Grupo Santo Domingo) y SABMiller.

Según el Informe ROSC, en Colombia operan más de 400 empresas multinacionales: Aguas de Barcelona, Anglo American, Anglo Gold Ashanti, BHP Billiton, Brisa S.A., B2 Gold - Cobre y Oro de Colombia S.A., British Petroleum, Canal Isabel II, Cemex, Coca-Cola, Nestlé, Drummond, Ecopetrol, Endesa, Holcim, Monsanto, Multifruit S.A. filial de la transnacional Del Monte, Muriel Mining Corporation, Gran Tierra Energy, Glencore, Kedahda, Pizano S.A. y su filial Maderas del Darién, Occidental Petroleum Corporation, Petrominerales, Repsol YPF, Smurfit Kappa - Cartón de Colombia, Telefónica, Unión Fenosa, Xstrata, entre otras.

En lo relacionado con las fuentes de financiación empresarial, según Ana Fernanda Mai-guashca y Oscar Leiva (2010), las empresas en Colombia presentan una gran cantidad de financiación proveniente de recursos propios y de estructuras societarias de carácter familiar que se resisten a abrirse. Otra fuente de financiación muy utilizada son los créditos otorgados por las entidades financieras; así, según el Reporte de la situación del crédito en Colombia del Banco de la República, las microempresas presentan un mayor porcentaje del balance de respuesta al crédito con las cooperativas (más del 60%), mientras que las pequeñas y medianas empresas se endeudan más con bancos (56% y 62%, respectivamente) y las grandes empresas con las compañías de financiamiento comercial (30%) (Morales, Fernández, Rincón & Estrada, 2011).

Lo anteriormente expuesto hace que la posibilidad de financiación empresarial por medio del mercado de valores sea muy poco contemplada, además de otros factores relacionados con las características que presenta ese mercado. Es propósito del gobierno nacional promover el desarrollo del mercado bursátil en Colombia; la Ley 964 de 2005 del mercado de valores, la creación de la cámara central de contraparte, la bolsa de futuros, el decreto de Price Vendors y la regulación de derivados han marcado el desarrollo del mercado de valores. Sin embargo, Ana Fernanda Maiguashca y Oscar Leiva (2010) exponen que es fundamental lograr una mayor eficiencia en el proceso de financiación de los agentes del sector real de la economía y en la manera como estos gestionan sus riesgos.

El sistema evidencia fronteras. Entre ellas, las restricciones de oferta, debido a la no inclusión de más agentes en la financiación del mercado de valores y referente a ello hay tres temas importantes: los vehículos, los instrumentos y la disposición de los agentes a buscar estructuras más eficientes de apalancamiento o mejores estructuras de balance. La participación de los agentes en el mercado de valores se ve afectada por los costos asociados a la participación en el mismo, lo que no lo hace atractivo para las empresas en Colombia (Maiguashca & Leiva, 2010). Por otra parte, el inversionista minoritario presenta una injerencia limitada y marginal (Rueda-Delgado, 2002). Estos problemas se deben solucionar, si se pretende que el modelo de la IASB produzca los resultados esperados e impulsa el desarrollo del mercado bursátil en Colombia.

3.13. Sistema legal