Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

Introducción

En Colombia las organizaciones del sector de las telecomunicaciones han implementado sistemas de información que les permite monitorear el desempeño de sus procesos a través de Indicadores de Gestión bajo el modelo de Balanced Scorecard (en adelante BSC) de Norton y Kaplan y otros modelos de control de gestión. En la literatura disponible no se evidencia que en Colombia se hayan desarrollado modelos capaces de comprobar de manera integral los efectos de las variables sobre el cumplimiento de los objetivos organizacionales, y que adicionalmente permitan simular políticas con base en distintos escenarios.

Siendo la información la base para la toma de decisiones, el desconocimiento del efecto de las variables que inciden de manera positiva o negativa en un modelo de negocios incrementa el riesgo de tomar decisiones equivocadas o inoportunas en detrimento de los objetivos de la organización. Es así como el análisis del modelo de negocios a través del pensamiento sistémico podría facilitar el aprovechamiento de las oportunidades que se generan en situaciones que se presentan en el mercado para simular sus efectos sobre la organización, previamente a la implementación de políticas sobre el modelo real.

De ahí que la investigación se fijó como objetivo diseñar un modelo de simulación organizacional para la ETB, formulado en un paquete computacional que permita analizar el impacto financiero de las políticas y estrategias. El resultado de esto es un modelo de Tablero de Comando Integral cuyo insumo es la información contable, que utiliza el lenguaje de la Dinámica de Sistemas, los niveles y flujos como su mecanismo de representación y comunicación.

El artículo se estructura en tres secciones, además de la introducción. En la primera se expone el marco teórico, en la segunda el modelo aplicado a la ETB desde la dinámica de sistemas con el detalle de la caracterización de los indicadores y la validación del modelo. Para terminar se presentan las principales conclusiones y las sugerencias para futuras líneas de investigación.

Marco teórico

Los sistemas de apoyo, la medición de desempeño y otras herramientas no deciden qué hacer por sí solas, lo que indica que se necesita del factor humano y sus decisiones. Chiavenato (2006) afirma que la toma de decisión suministra los medios para el control y permite la coherencia en los sistemas, en tanto que para Certo (2001) la toma de decisiones es el proceso de análisis y escogencia entre diversas alternativas, para determinar un curso a seguir.

La toma de decisión es un proceso racional que resulta de comparar y seleccionar una de diferentes alternativas, así, las personas que actúan o deciden racionalmente intentan alcanzar alguna meta que no puede lograrse sin acción; por ello, deben comprender claramente los cursos alternativos mediante los cuales se puede lograr una meta en las circunstancias y con las limitaciones existentes; asimismo tienen que contar con la información y la capacidad para analizar y evaluar alternativas de lo deseado.

Es importante recordar el concepto de administración con el fin de encontrar ubicación en el proceso administrativo y gerencial de una organización; así las cosas, según sostiene Fayol (1987) considerado como el verdadero padre de la moderna Administración, administrar es prever, organizar, mandar, coordinar y controlar. Por su parte Koontz y Weihrich (2005) advierten que la administración se entiende como la dirección de un organismo social y su efectividad consiste en alcanzar objetivos sobre la habilidad de conducir a sus integrantes.

Para la presente investigación se considera que el objetivo administrativo corresponde a la meta fijada, la cual opera en un ámbito determinado constituyéndose en el derrotero que fija el rumbo de los esfuerzos del directivo. También hay que adicionar que los objetivos son importantes para llegar a los resultados deseados y su ausencia provoca que la administración se torne ardua, de manera que los objetivos básicos son un prerrequisito para concretar cualquier curso de acción y deben ser especificados claramente para que sean comprendidos por todos los miembros de la empresa.

La toma de decisiones se ha tornado en elemento primordial del proceso administrativo, en especial por lo que representa el compartir datos y tener la información en el lugar y momento oportunos; en razón de ello, se han organizado los sistemas de apoyo a la toma de decisiones que favorecen la ejecución de este proceso. A este respecto, al interior de una organización se deben tomar decisiones en diferentes niveles, los que para Martínez (2002) son:

La toma estratégica de decisiones consiste en determinar los objetivos, políticas y recursos de una organización, la cual está a cargo de los directivos de las empresas.

El control administrativo se refiere a la eficiencia y eficacia con la que se emplean los recursos. Este control está a cargo de las unidades operativas.

La toma de decisiones a nivel conocimientos se encarga de la innovación de nuevos productos, servicios y distribuir la información al interior de la organización.

La toma de decisiones para el control operativo determina la forma de realizar las tareas específicas establecidas a niveles de mediana y alta gerencia.

Para Martínez (2002) las decisiones se pueden organizar en estructuradas, no estructuradas y semiestructuradas.

Las decisiones estructuradas son aquellas que tienen un proceso completamente estipulado y especificado, por lo que se realizan bajo una rutina, siendo, por tanto, inmodificables. A manera de ejemplo, la selección de personal en una empresa para ocupar un cargo determinado ocurre siempre igual.

Las decisiones no estructuradas no tienen un procedimiento predeterminado, de modo que quien debe tomar una decisión acude a criterios, valoración y perspectivas sobre la problemática a afrontar, considerando igualmente el entorno en el cual se sitúa el problema por resolver. Un ejemplo de este tipo de decisiones son las relativas a las inversiones de una empresa cuando genera ganancias extras.

Las decisiones semiestructuradas hacen referencia a que parte del problema es estructurado y algunos de sus elementos no lo son; este es el caso de los ascensos de personal, ya que algunos factores están predeterminados y otros no.

De acuerdo con la clasificación anterior se puede contemplar cómo la toma de decisiones únicamente se maneja a nivel de decisiones semiestructuradas y no estructuradas ya que, como se sabe, en estos niveles es donde se requiere el apoyo tecnológico proporcionado por una herramienta informática.

Balanced Scorecard o Cuadro de Mando Integral (CMI)

Para llegar al modelo causal en dinámica de sistemas se tomó como referente para la construcción causal el Balanced Scorecard (BSC), una herramienta que permite implementar la estrategia y la misión de una empresa a partir de un conjunto de medidas de actuación, enfatizando en la consecución de objetivos financieros, incluyendo los inductores de actuación futura para el logro de esos objetivos y proporcionando una estructura para transformar la estrategia en acción.

Concretamente el BSC, ayuda a transformar la estrategia en acción, puesto que permite gestionar los objetivos de la organización mediante una metodología que facilita la comunicación y comprensión de los objetivos y estrategias a todos los niveles de la empresa.

Por tanto, a través del diagrama causa-efecto el modelo posibilita establecer las hipótesis estratégicas, por medio de la secuencia sí/entonces, permitiendo anticipar a futuro, cómo el negocio creará valor para los clientes. Sin embargo, estas causalidades son sólo hipótesis que no tienen en cuenta los riesgos financieros, operativos, de mercado o relativos a la seguridad informática, es aquí donde la administración de riesgos, de una manera más robusta y con una óptica más amplia, entraría a mejorar el modelo, definiendo gráficos de causalidad equilibrados, en los que se espera encontrar afectaciones de variables, que actualmente resultan inimaginables, que influyan directamente en el modelo o que se consideran o considerarían irrelevantes. De esta forma se define como hipótesis para esta investigación, que la administración de riesgos podría ser una herramienta útil para darle mayor robustez al modelo de Norton y Kaplan.

Esto entraña una transformación radical en los sistemas de gestión y de control, por lo que –parafraseando a Amo (2011)– puede decirse que los costos de fabricación han perdido relevancia respecto de los indirectos, se ha acortado el ciclo de vida de los productos, se ha ampliado su demanda, el cliente está mejor informado en lo que tiene que ver con los productos, los factores críticos de éxito se encuentran ahora unidos a la satisfacción del cliente, a la innovación, a la calidad, al servicio, a las habilidades de los empleados, etc.

Por tanto, los activos intangibles son sumamente importantes en el sentido de constituirse en el fundamento a partir del cual se valora y asegura el crecimiento de la empresa.

Entonces, para crear y gestionar los activos intangibles, que son hoy por hoy los que dan valor a la compañía, existe la metodología del BSC que “Ayuda a las organizaciones a transformar su estrategia en objetivos operativos medibles y relacionados entre sí, facilitando que los comportamientos de las personas clave de la organización y sus recursos se encuentren estratégicamente alineados” (Amo, 2011, p. 10).

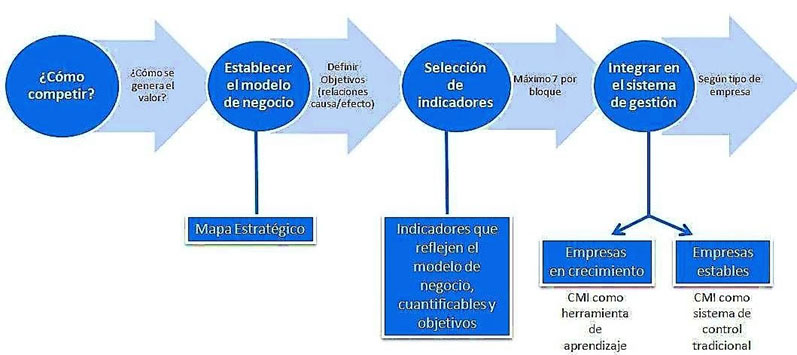

De acuerdo con Kaplan y Norton (2009), un BSC se compone de: a) Metas e Iniciativas Estratégicas, y b) Mapa Estratégico. El mapa provee un marco gráfico y conceptual para describir la estrategia de una empresa, permitiendo el consenso del más alto nivel ejecutivo y su comunicación efectiva a todo el personal. La descripción de la estrategia se desarrolla a través de un conjunto de objetivos estratégicos, conectados entre sí, en los que se especifica la relación causa-efecto entre las variables. Además, evidencia el vínculo entre los activos intangibles (capital humano, tecnología de la información y capital organizacional: clima, cultura y liderazgo) y los procesos internos de creación de valor.

Niven (2010) indica que crear un BSC involucra la estipulación de:

Objetivos que se desean alcanzar.

Mediciones o parámetros observables, que midan el progreso hacia el alcance de los objetivos.

Metas o el valor específico de la medición que se quiere alcanzar.

Iniciativas, proyectos o programas que se iniciarán para lograr las metas fijadas.

La elaboración de mapas estratégicos de la empresa implica mostrar las relaciones entre la visión, la misión, los objetivos de la organización y los que son particulares de las áreas y de los procesos, en un esquema de causa-efecto en el que se puedan observar cómo unos objetivos conducen al logro de otros.

La generación del BSC se da tal como lo muestra la figura 1.

Dinámica de Sistemas

El objetivo de la investigación es determinar el modelo causal de la ETB a través de la Dinámica de Sistemas –en adelante DS–, que es una metodología usada para entender cómo los sistemas cambian en el tiempo. En sus inicios la dinámica de sistemas se usó en campos de ingenierías y de administración, pero gradualmente se ha desarrollado como una herramienta de análisis en sistemas sociales, económicos, físicos, químicos, biológicos y ecológicos.

Un sistema es una unidad cuyos elementos interaccionan juntos, se afectan unos a otros continuamente y operan hacia una meta común; es un conjunto con una identidad tal que lo distingue de lo que la rodea, y que es capaz de mantener esa identidad a lo largo del tiempo y bajo entornos cambiantes. Al hablar de dinámica de un sistema se alude a que las distintas variables que se pueden asociar a sus partes sufren cambios a lo largo del tiempo, como consecuencia de las interacciones que se producen en ellas. Su comportamiento está dado por las trayectorias de las variables, que suministra una narración de lo sucedido en el sistema. Forrester (1961), define la dinámica de sistemas como:

El estudio de las características de retroalimentación de la información dentro de las actividades industriales para ilustrar cómo la estructura organizacional, la amplificación (de las políticas) y los retardos en el tiempo (de las decisiones y de las acciones) interactúan para determinar el éxito de una empresa. La dinámica de sistemas trata las interacciones entre los flujos de información, dinero, órdenes, materiales, recursos humanos y equipos dentro de una compañía, industria o economía nacional. (Forrester, 1961, pp. 87-88)

Por su parte, Sterman (1994, p. 52) explica la dinámica de sistemas como “un método para favorecer el aprendizaje de los sistemas, creando modelos de simulación que nos ayuden a comprender la complejidad dinámica, a entender las fuentes de la resistencia a las políticas y a diseñar estrategias más efectivas”.

Los modelos de simulación proveen resultados y retroalimentación de alta calidad: el grado de variación aleatoria en el modelo puede ser controlado; los mundos virtuales ofrecen un mayor control sobre la estrategia, llevan a una toma de decisiones más consistente e impiden las fallas en la implementación (Krajewski y Ritzman, 2000).

Respecto de la intención del aprendizaje organizacional –en adelante AO–, bajo la concepción de la DS, fue esbozada por Sterman (1994) quien plantea el AO como un proceso realimentado que tiene el propósito de llevar una situación organizacional de un estado actual a uno deseado, es decir, al cumplimiento de ciertos objetivos. Esta intencionalidad se corresponde con la propuesta cibernética clásica en la cual la organización es considerada como un dispositivo autorregulado. La realimentación negativa, esquematizada en los dos ciclos descritos, proporciona el mecanismo para que la organización vaya corrigiendo su rumbo actual frente a uno deseado.

En palabras de Forrester (1961, p. 99) “Es solamente a través de errores y experiencias costosas que los administradores han sido capaces de desarrollar un juicio intuitivo efectivo. Necesitamos hacer expedito este proceso de aprendizaje. Otras profesiones en circunstancias similares han recurrido a experimentos en laboratorios”. En el mismo texto Forrester enuncia una situación problemática en la organización: el proceso de aprendizaje organizacional es costoso, ineficiente y ocurre por ensayo y error, por lo que propone la correspondiente mejora: experimentar con laboratorios administrativos que cuentan con un modelo de simulación en el computador, construido mediante la DS, como principal instrumento de experimentación.

Modelado de Sistemas

La modelación relacionada con sistemas integra símbolos, signos, figuras, gráficas y construcciones geométricas. Estos expresan el concepto y suscriben en sí mismos el modelo con el cual es posible interpretar y predecir comportamientos de fenómenos físicos. La simulación y la modelación son representaciones de un objeto matemático que está vinculado a una situación física o real.

Una simulación es un intento por imitar o aproximarse a algo; por su parte, modelar significa construir una representación de algo. La diferencia semántica reside en que un modelo es una representación de estructuras, mientras que una simulación infiere un proceso o interacción entre las estructuras del modelo para crear un patrón de comportamiento (Steed, 1992). Por su parte, el término modelo se refiere a la generalización conceptual que se abstrae de un grupo de experiencias con el propósito de categorizar y sistematizar nuevas experiencias (Steffe & Von Glasersfeld, 1985).

Simulación de Sistemas

Según Naylor, Balintfy, Burdick y Chu (1971) la simulación de modelos requiere de operaciones lógicas y matemáticas necesarias para descubrir el comportamiento y la estructura de sistemas complejos del mundo real a través de largo período de tiempo. En la postura de Shannon (1975), la simulación consiste en diseñar y desarrollar un modelo computarizado de un sistema o proceso y conducir experimentalmente con este modelo con el propósito de entender el comportamiento del sistema del mundo real o evaluar varias estrategias con las cuales puedan operar el sistema.

Para Shubik (1975) la simulación de un sistema o de un organismo es la operación de un modelo llamado simulador el cual es una representación del sistema. Este modelo o simulador estará sujeto a diversas manipulaciones, las cuales serían imposibles de realizar, demasiado costosas o imprácticas. La operación de un modelo puede estudiarse y con ello conocer las propiedades concernientes al comportamiento del sistema o subsistema real - costoso.

Modelo aplicado a la ETB

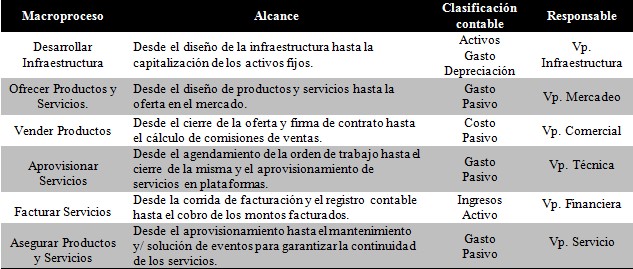

Para el modelado del sistema se desarrollaron cada una de las etapas propuestas a continuación, mediante la aplicación al caso de la ETB. Una vez seleccionada la empresa a intervenir se realizó la evaluación del modelo de negocio, lo que significó caracterizarla en cuanto el alcance de sus macroprocesos, análisis de estados financieros, identificando, índices y estadísticos operativos por proceso.

Diseño metodológico para identificar la causalidad de las variables

El modelo de simulación propuesto consiste en determinar la causalidad de las variables del sistema del modelo de negocio de la ETB; en principio lo que se pretende es describir el sistema a través de los indicadores que miden su desempeño. A continuación se determinan las etapas para la construcción del modelo:

Establecer y caracterizar los macroprocesos de negocio a través de los cuales se desarrolla el modelo de negocio.

Analizar la causalidad de los macroprocesos de negocio.

Caracterizar los indicadores que explican la estrategia.

Analizar Estados Financieros y proponer estado de resultados de gestión.

Diseñar el modelo dinámico de causalidad. Aplicativo Vensim PLE ® (Evaluation or Educational).

Validar el modelo y evaluar políticas.

Caracterización macroprocesos de negocio. Con base en los procesos de negocio se procedió a definir su alcance y la clasificación contable dentro del modelo de negocio obteniendo como resultado lo consignado en la tabla 1.

El análisis causal consistió en la revisión de las relaciones causales de los macroprocesos y su impacto en el ciclo financiero del negocio macroprocesos de negocio, la lectura sería la siguiente:

A mayor infraestructura tecnológica (inversión), mayor capacidad de ofrecer servicios.

A mayor ofrecimiento servicios (gastos), mayor número de ventas (costos).

A mayor número de ventas (costos), mayor número de aprovisionamientos (gastos).

A mayor número de aprovisionamientos (gastos), mayor número de servicios facturando (ingresos).

A mayor número de servicios facturando (ingresos), mayor demanda de aseguramiento (gastos).

De las premisas anteriores se concluyó que el modelo de negocio busca maximizar el tiempo del cliente facturando con los servicios activos, minimizando los gastos asociados al aseguramiento del servicio. Partiendo de esta premisa para el análisis financiero se tomó como base del modelo de negocio, el cálculo del costo de adquisición del clientes (CAC), o costo de adquisición de cliente (acquisition cost). Al respecto existen muy pocos estudios empíricos sobre esta materia y la mayoría se basan en el cálculo del Costumer Lifetime Value (CLV), que consiste en calculos del valor actual neto, obtenido desde los clientes sobre el tiempo de vida de las transaccionescomo el resultado de dividir todo lo invertido en ventas y marketing durante un periodo dado (un mes, un trimestre) entre el número de clientes conseguidos durante el mismo periodo (Berger & Nasr, 1998).

Cuando en marketing y ventas se habla de lo invertido, debe tenerse en cuenta tanto los salarios de la gente de los equipos de marketing y ventas como los costos directos de acciones de marketing como campañas, publicidad y en general cualquier acción que tenga como objetivo atraer clientes, como por ejemplo: Salarios del equipo de marketing, del de ventas, directivos implicados, equipo de telemarketing. etc.; Publicidad; Marketing; Comisiones comerciales.

De esta forma calculando la utilidad real esperada de un cliente, es decir el ingreso generado, menos los costos y gastos durante su ciclo de vida en la Compañía, se puede determinar la viabilidad del negocio. De aquí se obtienen las variables del modelo de negocio a gestionar en el futuro modelo dinámico: Arpu: Ingreso promedio por cliente, Permanencia promedio, CAC (Costo de Adquisición de Clientes).

De lo anterior se obtiene que la evaluación del modelo de negocio sería:

Ecuación 1. Viabilidad financiera del negocio

Para llegar a obtener estos ratios de los estados financieros es preciso:

Analizar la estructura del estado de resultados.

Proponer una reorganización de las cuentas en un estado de resultados de Gestión ajustado a las necesidades de información de la ETB.

Analizar resultados históricos y establecer razonabilidad financiera del modelo de negocio.

Proponer indicadores financieros del negocio.

Con estos insumos se procedió a realizar un estado de resultados de gestión, reagrupando las cuentas contables de acuerdo con su naturaleza, en cinco grupos:

Ingresos: son las rentas producto de las prestación de servicios de televisión, internet y telefonía.

Costos Operacionales: aluden a los costos directos relacionados con la prestación del servicio, es decir, costos de interconexión de tv y telefonía, contenidos de tv, alquileres de capacidad de ancho de banda, etc.

CAC (Costo de Adquisición de Clientes): son los salarios comerciales, publicidad, marketing y comisiones comerciales. Para obtener el CAC por venta se divide entre el número de ventas del periodo.

Gastos Fijos: abarcan todos los conceptos de gasto indiferentes con la prestación de los servicios, nomina administrativa servicios públicos, seguros, mantenimiento de sedes administrativas, etc.

Gastos Variables: son todos aquellos rubros que a pesar que no corresponden a conceptos para la generación de los servicios aseguran su continuidad; por lo general están relacionados con la cantidad de clientes activos: soporte telefónico (call center), mantenimiento, servicios de envió de facturas, logística de distribución, etc.

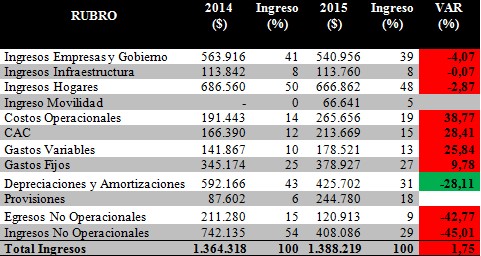

De lo anterior se obtiene el siguiente estado de resultados de gestión, es decir reclasificando rubros contables de acuerdo con las caracterisiticas del negocio, el cual servirá de base para la simulación de los ratios financieros del negocio y permitira entender la causalidad del modelo y su impacto contable, como se aprecia en la tabla 2.

TABLA 2 Estado de resultados de Gestión1

1Cifras en millones de pesos colombianos.

Fuente: elaboración propia.

Caracterización de los indicadores

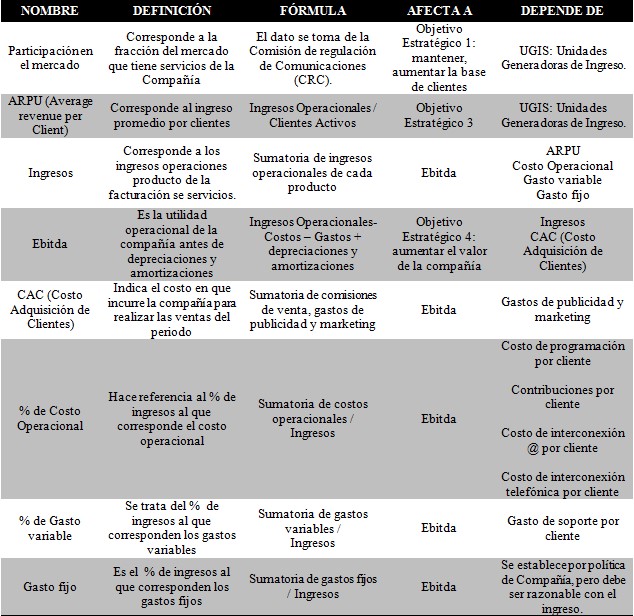

A traves del análisis causal de la primera fase, del estado de resultados de gestión y de los macroprocesos, se identificaron los indicadores que describen la estrategia, partiendo de los objetivos estratégicos hacia cada una de las perspectivas de negocio, para el desarrollo del modelo se omitió la perspectiva de Aprendizaje y conocimiento, sustentado en que no se habían desarrollado indicadores ni se tenía histórico suficientes para evaluar estadisticamente su causalidad en la estrategia. A continuación se presentan los resultados.

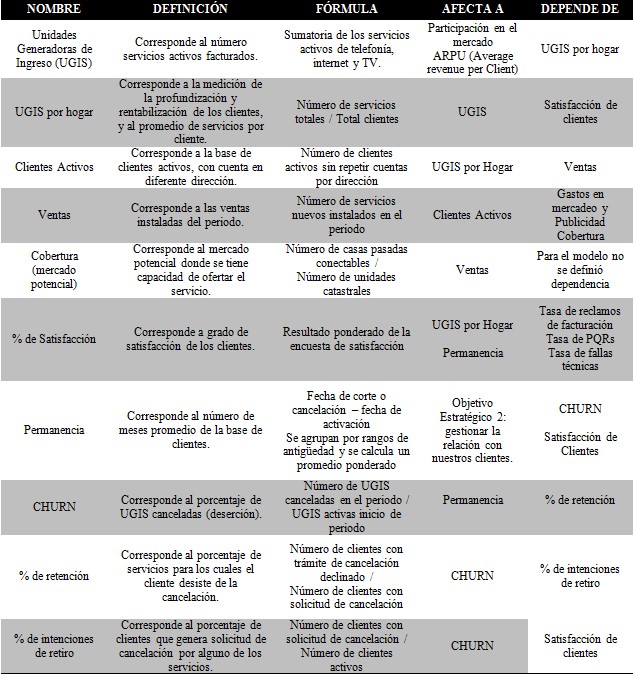

TABLA 3 Caracterización de los indicadores desde la perspectiva financiera

Fuente: elaboración propia.

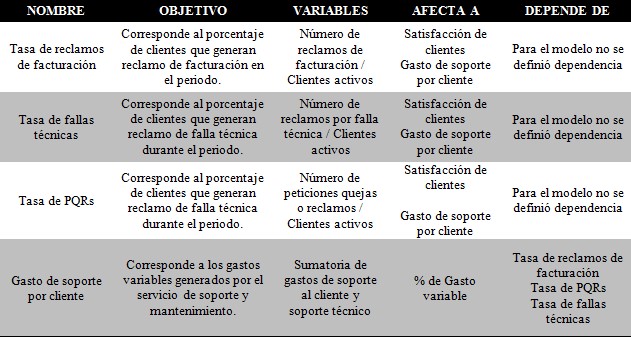

TABLA 4 Caracterización de los indicadores desde la perspectiva de los clientes

Fuente: elaboración propia.

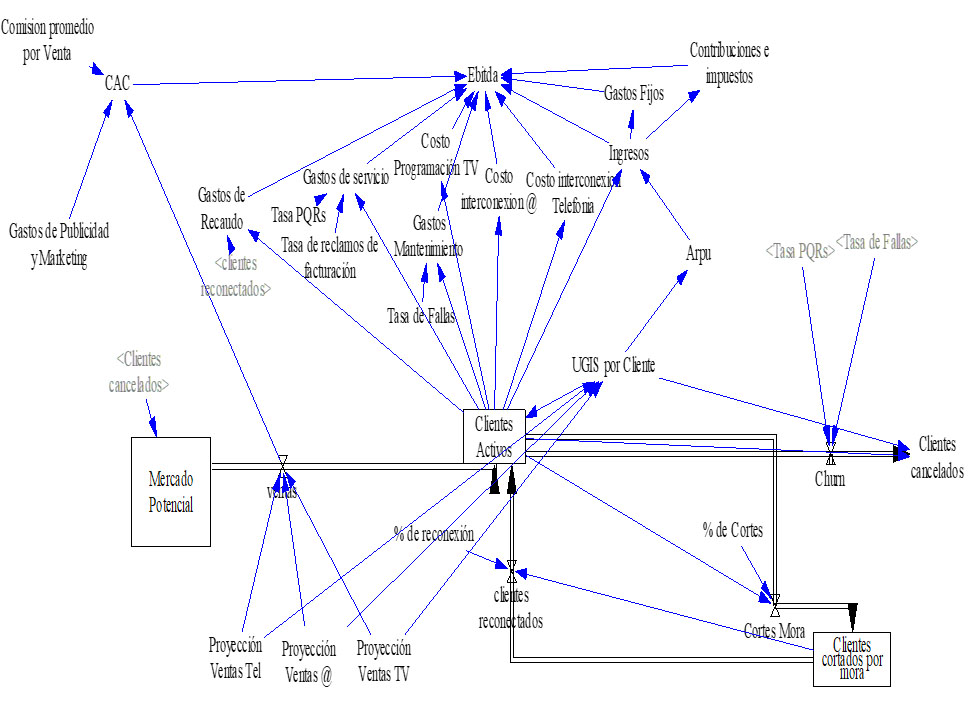

Modelado del sistema en DS (Dinámica de Sistemas)

Ciclos identificados en el mapa estratégico. Una vez analizado el mapa de indicadores se establecen dentro del modelo de negocios de la ETB hipótesis de causalidad, las cuales fueron analizadas estadísticamente con datos de los dos últimos años. También se identificaron las funciones de densidad de probabilidad de las variables independientes y se formularon en el aplicativo de finalidad específica para modelos de simulación continua: Vensim PLE ® (Evaluation or Educational).

Validación del modelo

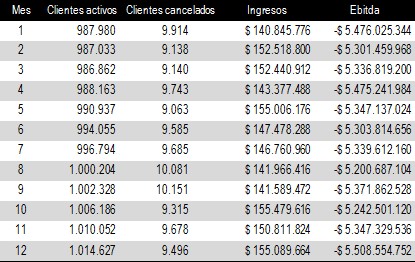

Una vez formulado el modelo en el aplicativo se obtiene la simulación para las variables que miden el desempeño del modelo, ver tabla 6a:

Se observa que el modelo es capaz de simular el estado actual del sistema, evidenciando la dificultad de la compañía para generar crecimiento de la base de clientes.

Evaluación de Políticas. Suponiendo que se logra llegar a una tasa de fallas (TFT) y una tasa de reclamos de facturación (TRF) del 2, se obtendrían los resultados que se presentan en la tabla 6b.

De lo anterior, se observa que el cambio permitiría generar crecimiento de la base de clientes, situación que no se dio entre los años 2012 y 2015, es decir que la organización incurría en costos y gastos para reponer la pérdida de clientes sacrificando rentabilidad, no obstante a pesar del incremento del ingreso, se evidencia un desmejoramiento del Ebitda, esto a causa de la proporcionalidad de los costos y gastos con la base de clientes, es decir que para asegurar mejoramiento del Ebitda primero se debe analizar la estructura financiera de costos variables y fijos, ya que actualmente la estructura de costos está orientada a variables y al modificarla a una estructura enfocada a fijos el crecimiento de la base permitiría mayor dilución y por ende mayor rentabilidad. Lo anterior significa que los costos marginales asociados con el crecimiento de la base no permiten obtener rentabilidad del crecimiento, por lo que será necesario generar un proceso de renegociación de los principales rubros si la compañía desea ser competitiva.

Conclusiones

En el modelo de simulación del negocio de la ETB basado en Dinámica de Sistemas se identificaron los macroprocesos de negocio de la compañía. Con base en estos se propuso un sistema de control de gestión financiero, se analizaron las variaciones y se propusieron los índices y medidas de control, posteriormente se realizó un proceso de alineación estratégica para identificar la causalidad de las variables del sistema, se caracterizó y se modeló en una herramienta de dinámica de sistemas. Con esto, es posible simular la aplicación de políticas sobre el sistema suponiendo escenarios, como, por ejemplo, mantener alguna variable estática, o suponiendo la mejora de la eficiencia de algún proceso para determinar el efecto en el Ebitda.

De esta forma se comprueba que a través de un proceso deductivo es posible interpretar un modelo de negocios y representarlo gráficamente a través de las herramientas existentes para evaluar y justificar los procesos de toma de decisiones disminuyendo el riesgo y la incertidumbre, potenciando el sistema de información financiero hacia un modelo de contabilidad gerencial. Cabe resaltar que los modelos dinámicos permiten evaluar distintos escenarios y modificar las causalidades de acuerdo con el comportamiento real y los posibles cambios estratégicos, cualquier nuevo indicador es posible simularlo siempre y cuando se formule con base en las variables de negocio previamente incluidas, ventas, retiros, reconexiones, etc; para incluir nuevos productos y servicios se deberá realizar nuevamente el análisis causal y estadístico.

Para futuras investigaciones se plantea el análisis estadístico de la perspectiva de aprendizaje y conocimiento y su impacto financiero, es decir, el entendimiento del aporte que pueden generar las políticas de desarrollo y gestión del conocimiento y/o gestión y desarrollo del talento humano sobre los resultados estratégicos de una organización.