Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkEcos de Economía

versão impressa ISSN 1657-4206

ecos.econ. vol.19 no.40 Medellín jan./jun. 2015

https://doi.org/10.17230/ecos.2015.40.2

RESEARCH ARTICLE

Relaciones regionales en los precios de vivienda nueva en Colombia

Regional Relationships in New Housing Prices in Colombia

Hernán Enríquez Sierra*, Jacobo Campo Robledo**, Antonio Avendaño Arosemena***

* Universidad Sergio Arboleda, Bogotá, Colombia. E-mail: hernan.enriquez@usa.edu.co.

** Universidad Católica de Colombia, Bogotá, Colombia. E-mail: jacampo@ucatolica.edu.co.

*** Universidad Sergio Arboleda- Bogotá, Colombia. E-mail: antonio.avendano@usa.edu.co.

JEL Code: C22, R10, R31.

Received: 21/11/2014 Accepted: 21/05/2015 Published: 30/06/2015

Resumen

Este estudio examina las relaciones regionales en el precio de vivienda nueva en las siete principales ciudades en Colombia durante el periodo comprendido entre 1999 Q2 y 2013 Q3, utilizando técnicas estadísticas de series de tiempo. Mostramos que mientras que los precios regionales tienden a converger en el largo plazo, no hay evidencia de que choques en los precios en la capital (Bogotá) se difundan a otras ciudades. Además, encontramos evidencia que muestra que los precios en algunas ciudades pequeñas se ven afectados por los precios de las ciudades vecinas.

Palabras clave: Precios de vivienda, integración de mercados, raíces unitarias, cointegración, modelo VAR, Colombia.

Abstract

This study examines the regional relationships in the price of new housing in seven major cities in Colombia during the period 1999 Q2 to 2013 Q3 using time series statistical techniques. We show that while regional prices tend to converge in the long run, there is no evidence that price shocks in the capital (Bogotá) diffuse to other cities. We do find evidence that prices in some smaller cities are affected by prices in neighboring cities.

Keywords: Housing prices, market integration, regional prices, VAR model, Colombia

1. Introducción

Las condiciones de mercado inmobiliario están diferenciadas a nivel local por las condiciones únicas que ofrece cada ubicación como atributos adicionales a las características de construcción del bien. Aunque la formación del precio de una vivienda puede analizarse de manera aislada entre distintas localizaciones, es necesario reconocer que esta guarda un componente de relación entre regiones que se explica por el comercio interregional, los movimientos poblacionales, condiciones oligopólicas en la oferta de insumos para la producción de viviendas y la política macroeconómica de nivel nacional, entre otros.

Suponiendo que el efecto interregional es importante para explicar la dinámica local de precios en Colombia, cabe preguntarse: ¿Reaccionan de manera diferente los mercados locales de vivienda a las fluctuaciones de la economía nacional? ¿Puede el mercado de Bogotá desarrollar efectos difusión sobre otras ciudades del país? ¿Pueden las dinámicas locales y las características físicas de las cidades contrarrestar choques macronacionales?

El objetivo de este trabajo es evaluar el efecto de dicha interrelación regional en el mercado inmobiliario, a través de los precios de vivienda nueva en las siete principales ciudades de Colombia, durante el periodo 1999Q2-2013Q3. Este análisis permite estudiar la existencia de convergencia regional en precios y determinar si existe o no un efecto difusión en el mercado de vivienda nueva en Colombia, el cual se materializa mediante la transmisión de las variaciones de precios en Bogotá hacia las demás ciudades de manera jerárquica.

La estrategia de evaluación utilizada descansa en los métodos econométricos para el análisis de series de tiempo. Específicamente, se parte de probar la hipótesis de convergencia para series no estacionarias usando técnicas de raíz unitaria con y sin quiebres estructurales (Dickey & Fuller, 1979, 1981; Phillips & Perron, 1988; KPSS, 1992; Zivot & Andrews, 1992) y análisis de cointegración (Johansen, 1988, 1991; Gregory & Hansen, 1995, 1996) del índice de precios de vivienda nueva en las principales ciudades de Colombia. Para el caso del efecto difusión entre los precios de las ciudades se realizan pruebas de causalidad de Granger, usando un ordenamiento de estas según su importancia económica en el país.

Los resultados del documento muestran que existe convergencia en el mercado de vivienda, es decir, los precios están cointegrados, tanto sus niveles con la región centro, como el diferencial de cada región i con respecto a la ciudad de Bogotá. Adicionalmente, pese a que la capital del país es un mercado importante, no se presenta efecto difusión (contagio) hacia otros mercados de vivienda locales. Sin embargo, sí hay evidencia de causalidad entre algunas ciudades pequeñas.

Este documento está organizado como sigue: la segunda sección presenta un breve marco teórico acompañado de una revisión de literatura sobre la convergencia en los precios de vivienda; en la tercera sección se exponen los datos y la metodología empleada de acuerdo a las pruebas de series de tiempo para el análisis de convergencia; las estimaciones y resultados se presentan en la cuarta sección; finalmente, se concluye en la quinta sección.

2 Revisión de literatura del mercado inmobiliario interregional

El estudio del mercado de vivienda se puede abordar desde diversas ópticas, que van desde las condiciones mismas de la construcción del bien, hasta los determinantes macroeconómicos que impulsan o inhiben su producción y adquisición. Si bien no es el propósito de este documento el indagar sobre todos los posibles factores que inciden en el mercado inmobiliario, se describen algunos de ellos para entender la multiplicidad de dimensiones de análisis en este campo.

Los determinantes de la formación del precio de la vivienda se pueden clasificar en aquellos relacionados directamente con las características físicas del bien y los atributos de cercanía que ofrece su ubicación en un área determinada. También se incluyen factores del entorno urbano que determinan las ventajas de localización respecto al empleo y servicios de la ciudad.

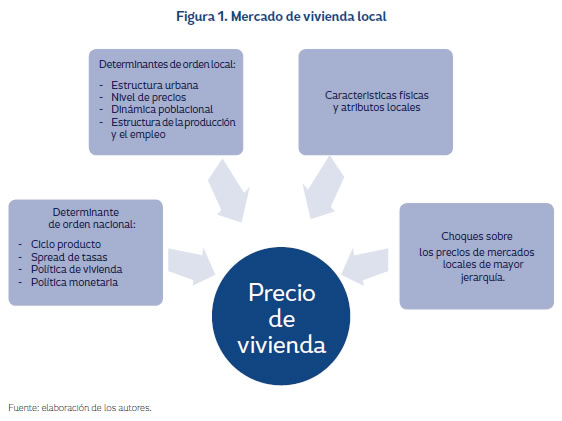

Otro tipo de factores que inciden directa o indirectamente en el mercado inmobiliario se ven reflejados en la política macroeconómica de orden nacional. Para el caso de este trabajo, se considera un factor interregional de la formación del precio de las viviendas, el cual no se considera regularmente a la hora de evaluar los precios en los mercados locales de este tipo de bienes. En la Figura 1 se presentan los principales determinantes de la dinámica de los precios y su clasificación.

Los determinantes de orden nacional se refieren principalmente a los efectos que ciertas variables macroeconómicas, exógenas al contexto económico urbano, tienen sobre el nivel de precios de la vivienda. En efecto, un alza en el stock de dinero en la economía puede llevar a aumentos en la demanda de vivienda y los servicios asociados a la misma. Por el contrario, una disminución de esta variable llevaría a una reducción de la demanda en el mercado de vivienda, como consecuencia de las mayores tasas de interés que se derivan de los excesos de demanda de crédito (Harris, 1989).

Complementaria a la política monetaria, la política fiscal también tiene efectos sobre el sector de la vivienda mediante el multiplicador del gasto. El empleo, la inflación, el crecimiento del ingreso y los costos de construcción también explican los cambios en los precios de vivienda a escala nacional y regional. El empleo, además de ser un factor fundamental para el desarrollo de la actividad constructora, es un indicador líder de esta.

En lo concerniente a la inflación sobre el mercado de vivienda, se destacan los efectos sobre el flujo de caja de los hogares, producto de la relación entre el flujo de pagos reales y nominales. Finalmente, las expectativas de inflación también son un determinante de la demanda de vivienda (Manchester, 1987).

En diversos estudios se ha analizado cómo las variables mencionadas pueden explicar los ciclos del mercado de vivienda regional y las diferencias en los precios y costos de construcción a través de las regiones que conforman un país. Al respecto se destacan los trabajos de Abraham y Hendershott (1992), Baffoe-Bonnie (1998) y Vansteenkiste (2007).

Los determinantes de orden local se pueden ordenar en tres grupos. El primero corresponde a los vinculados con la estructura urbana, entre los cuales se destacan los subcentros de empleo y los sistemas de movilidad. El marco de referencia analítico para estimar los efectos de estos determinantes sobre los precios de la vivienda es el modelo de estructura espacial urbana de Mills y Muth (Brueckner, 1987). Varios trabajos se destacan dentro de este marco de análisis: McDonald y Bowman (1979), McMillen (1996), McDonald y McMillen (1990), McMillen (1990), McMillen et al. (1992), Kau y Sirmans (1979) y Yeates (1965) para Chicago; Colwell y Munneke (1997) para el condado de Cook (Illinois, EE. UU.); Dowall y Treffeisen (1991) para Bogotá.

El segundo grupo corresponde a los determinantes relacionados con la política de ordenamiento territorial. Desde esta perspectiva, la zonificación de usos del suelo implica decisiones de localización de los agentes que en teoría deberían seguir un patrón de uso del suelo eficiente desde el punto de vista paretiano. Entre los trabajos que analizan los efectos de esta medida sobre los precios del suelo se destacan McMillen y McDonald (1991, 1993, 1998, 1999) para Chicago.

En cuanto a la valoración de los inmuebles, predominan los trabajos que desde una perspectiva de precios hedónicos explican los efectos de las dotaciones y atributos urbanos sobre los precios de la vivienda, controlando por sus características físicas. En este grupo las contribuciones más relevantes incluyen a Bender y Hwang (1985) y Berry (1976) para Chicago; Daniels (1975) para Oakland; Kain y Quigley (1970) para San Luis; Lapham (1971) para Dallas; Clapp et al. (2001) para Washington D. C.; Brennan et al. (2014) para Pert (Australia) y Hu et al. (2014) para Nanjing (China).

Respecto a los determinantes asociados a las interacciones entre las ciudades de mayor y menor jerarquía, los estudios han hecho énfasis en el análisis de la convergencia de los precios de la vivienda a nivel regional (Zhang & Morley, 2014). Trabajos como los de Holmes et al. (2011) para Estados Unidos; Holmes (2007) para el Reino Unido; Liu y Zhang (2008) para China, y Chien (2008) para Taiwán, son claros ejemplos del creciente interés por el análisis de convergencia regional en los precios de la vivienda. La hipótesis que se prueba en este tipo de trabajos descansa en la posibilidad de encontrar una trayectoria de largo plazo para los precios de la vivienda de las localizaciones contenidas en una región de estudio. De esta forma, aun cuando se presenten variaciones locales de los precios, en el largo plazo todos los mercados locales se rigen por un único patrón de precios.

En general, los trabajos sobre convergencia han estado guiados por el uso de metodologías para el análisis de series de tiempo (ver Alexander & Barrow, 1994; Berg, 2002; Chien, 2008; Cook, 2005; Ho et al., 2007; Meen, 1999), y en los últimos años por aquellas desarrolladas para estructuras de panel (Zhang & Morley, 2014; Zhang & Liu, 2009). Estas últimas han adquirido relevancia debido a la creciente disponibilidad de datos temporales para diferentes niveles geográficos.

Los resultados del análisis de convergencia son variados y parece no existir un patrón en la evidencia internacional sobre la existencia de una sola trayectoria regional de los precios de la vivienda. Tampoco son concluyentes frente a la existencia de efectos de difusión en los precios de vivienda entre diferentes ciudades o regiones, los cuales serán profundizados en la siguiente sección. Es claro que cada uno de los ejercicios de convergencia regional puede implicar relaciones económicas de complementariedad entre los centros urbanos, o por el contrario, una tendencia a la sustitución entre los mismos, lo que no es controlado en la mayor parte de los estudios consultados. Lo anterior implica que estos trabajos deben ser reforzados con un análisis de la estructura económica de las ciudades objeto de estudio y el tipo de interacciones económicas que subyacen entre estas.

2.1 Dinámica de submercados de vivienda y el efecto difusión de precios

El ciclo de precios del mercado devivienda sedistingue en los submercados regionales debido a lascaracterísticas particulares de cada mercado y a las interdependencias que se puedan formar entre cada uno de ellos. El resultado previsto esque lasvariaciones locales de los precios sean distintas entre cada submercado.

Desde el punto de vista de diferentes ofertas de vivienda entre ciudades, mercados y condiciones de producción, se suponen diversas elasticidades de oferta. De este modo, entre más elástica sea la oferta de un lugar, menor será su volatilidad y más pequeños los incrementos anuales en los precios (Glaeser, Gyourko & Saiz, 2008).

Diferencias en productividad, stock de capital humano y distribución de salarios también se reflejan en la estructura de precios de las viviendas de las ciudades. A mayor productividad y en consecuencia salarios, mayor disposición a pagar por vivienda y sus características adicionales (Rosen, 1974; Roback, 1980; Glaeser, Gyourko & Saks, 2004). En la medida en que las estructuras económicas de las ciudades se diferencian y la productividad de sus trabajadores también lo hace, las variaciones de los precios serán diferentes y compensadas por los cambios en los salarios reales, esto a favor de mantener el equilibrio espacial entre localizaciones.

Finalmente, en cuanto a la morfología, crecimiento y funcionalidad urbana, que no es la misma para cada ciudad, se pueden esperar dinámicas diferentes relacionadas con la magnitud de la presión por localizaciones en la ciudad, marcadas por distintos gradientes de precios de vivienda. Respecto al centro de actividad y las estructuras funcionales de esta, se tendrá mayor disponibilidad a pagar para acceder a ellos al menor costo de transporte posible. Con ciudades diferenciadas por múltiples centros de actividad, por tamaño o extensión, se debe esperar una dinámica de variación de precios diversa. De igual manera, políticas urbanas que lleven a la promoción o expansión del suelo urbano contribuyen a observar diferenciales de precios en un sentido dinámico (Glaeser, 2008).

El efecto difusión de precios se presenta cuando variaciones en los precios de vivienda se originan en el submercado de mayor jerarquía y se transmiten a los de menor jerarquía. En este sentido, cambios que se originan en un mercado de vivienda importante se trasladan con un factor diferenciado a los demás submercados. El peso de las variaciones en los precios dependerá de la importancia relativa de cada mercado local frente al de mayor jerarquía (Cook, 2005).

Entre los determinantes más importantes que explican el efecto difusión se encuentran (Meen & Andrew, 1998): patrones migratorios, costos de transacción y búsqueda en cada mercado, transferencia de patrimonio asociada con la atracción de inversiones de un mercado importante a otro menos importante, arbitraje espacial, rezagos en los precios de vivienda en el submercado, entre otros.

La característica que llama la atención de un posible efecto difusión en los submercados de vivienda se relaciona con la posibilidad de existencia de un movimiento conjunto de los precios. De llegar a presentarse evidencia en esta dirección se puede hablar de convergencia de los precios para todos los submercados (McDonald & Taylor, 1993; Meen, 1999; Cook, 2003).

2.1 Situación actual

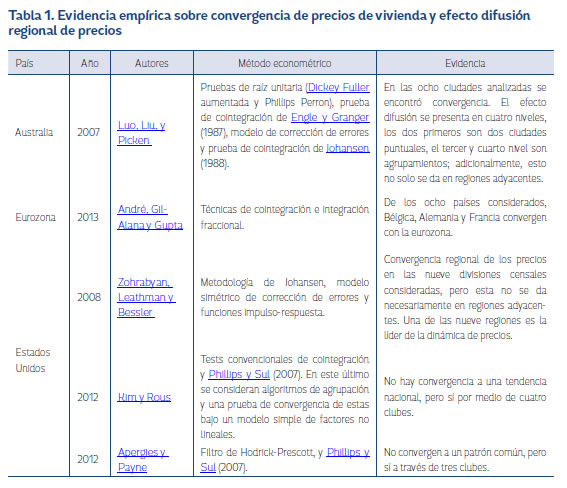

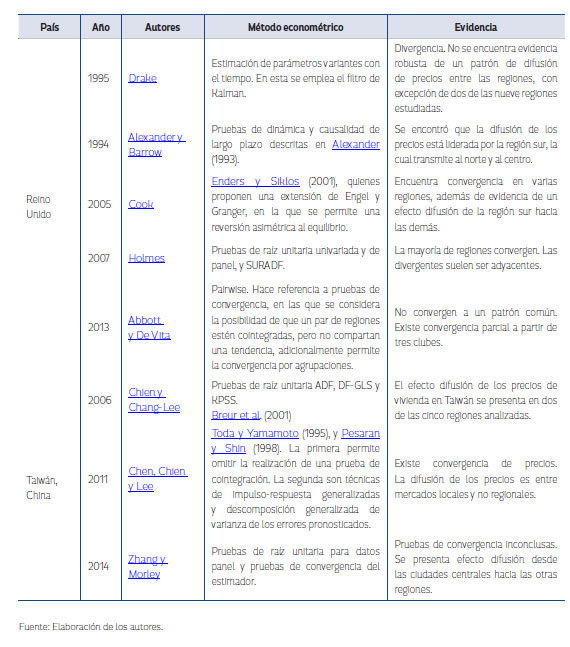

En la literatura, la hipótesis de convergencia regional de precios se ha aplicado de una manera importante, como se mencionó en la sección anterior. Para el caso de submercados de vivienda, la Tabla 1 describe algunos de los trabajos que prueban econométricamente la hipótesis a nivel regional, para distintos casos en el mundo, utilizando técnicas de series de tiempo.

El país que presenta una mayor cantidad de literatura relacionada con el tema es el Reino Unido. En este caso se ha conseguido probar la hipótesis de convergencia de precios entre ciudades, incluso se encuentra evidencia de clubes de convergencia, como en Abbott y De Vita (2013).

En el caso de Estados Unidos, la evidencia no es concluyente. Los trabajos recientes aducen divergencia de los mercados locales de vivienda o convergencia débil entre algunas ciudades del país. El trabajo de André, Gil-Alana y Gupta (2013) muestra cómo la interacción entre los mercados locales sobrepasa las fronteras nacionales y puede tener comovimientos de largo plazo, como lo prueban para la Unión Europea. En Taiwán se evidencia la convergencia regional de precios de vivienda.

El efecto difusión se prueba para ciudades de Australia y China. En el primer caso, Luo, Liu y Picken (2007) prueban que no es necesario que las ciudades sean próximas a la de mayor jerarquía para recibir su influencia. En el caso chino, Zhang y Morley (2014) muestran que puede existir un efecto difusión aun cuando se piensa en un sistema con varias ciudades de alta jerarquía. Como resultado, se presenta este fenómeno en subsistemas de ciudades gobernados por aquellas de mayor importancia.

Si bien la evidencia no es concluyente sobre la convergencia entre las regiones en todos los países analizados, existen casos en los que se puede observar una dinámica conjunta de precios que incluso trasciende las fronteras de una nación.

En una reciente investigación, Apergis, Simo-Kengne y Gupta (2015) llevan a cabo un análisis de la relación de largo plazo entre el precio de la vivienda para nueve provincias de Sudáfrica tomando tres segmentos del mercado de vivienda (grande, mediano y pequeño) y empleando la metodología de Phillips y Sul (2007). Sus resultados sugieren que los segmentos grande y mediano presentan tres clubes de convergencia, mientras que en el segmento pequeño se evidencian dos clubes de convergencia.

3. Datos y metodología

En la literatura internacional especializada sobre el tema de convergencia regional en precios se emplean diversas metodologías de series de tiempo y datos panel para determinar si existe efecto

contagio, estacionariedad en las series de precios, en los diferenciales de precios (precios relativos), convergencia y velocidad de convergencia. A continuación se describen los datos y se presenta la metodología empleada.

3.1 Datos

Se usa el Índice de precios de vivienda nueva (IPVN) para siete ciudades (áreas metropolitanas y áreas urbanas). Las áreas metropolitanas son: Armenia, Barranquilla, Bogotá, Bucaramanga, Cali, Medellín y Pereira. De cada ciudad se tienen datos trimestrales para el periodo 1997Q2-2013Q2.

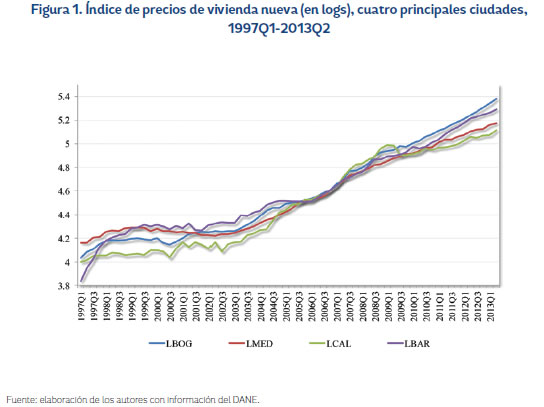

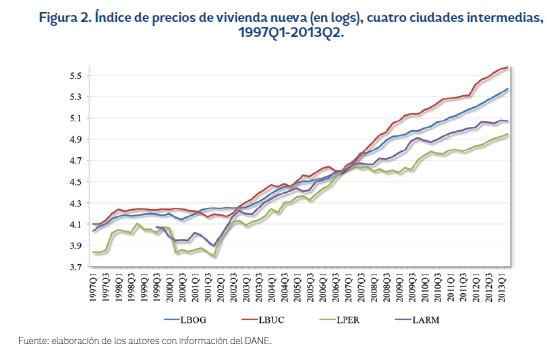

En el los Gráficos 12 Gráfico 1 y Gráfico 2 se presenta el comportamiento de las series del IPVN en logaritmo natural para las siete ciudades objeto de estudio. En la Figura 1 se presenta el primer conjunto, que corresponde a Medellín, Cali, Barranquilla y Bogotá, mientras que en la Figura 2 se presenta el segundo grupo, correspondiente a Armenia, Pereira, Bucaramanga, y se incluye Bogotá para ver el comportamiento comparativo.

A partir de las figuras, se percibe un quiebre en el comportamiento de las series alrededor del periodo 2003Q3; adicionalmente, en el primer grupo se observa que a partir de 2009Q2 Bogotá presenta el IPVN más alto del grupo, mientras que en el grupo 2 resalta el comportamiento de Bucaramanga a partir del periodo 2008Q1.

Si bien todos los índices presentan la misma tendencia de crecimiento, es importante notar cómo la dinámica de las ciudades grandes difiere de las intermedias. Sin embargo, la trayectoria de los precios en Bogotá es más pronunciada que la de Medellín, Barranquilla y Cali. En el caso de las ciudades intermedias consideradas, se presenta mayor volatilidad de los precios y sendas más disimiles. El caso de Bucaramanga llama la atención por el rápido crecimiento de los precios, incluso contra la variación que puede ocurrir en la capital, si se entiende a esta como la ciudad de mayor jerarquía.

3.2 Metodología

En este documento se emplean técnicas de series temporales para probar la posible existencia de convergencia de precios y efecto difusión en los mercados locales de vivienda. Para ello se hace uso de pruebas de raíces unitarias, cointegración y causalidad de Granger.

El modelo VAR

yt = 0 + i-1 i y t i + t

donde yt es un vector columna de dimensión (7 x 1) que contiene las siete variables correspondientes al IPVN de las siete principales ciudades de Colombia.

Inicialmente, se aplican las pruebas de raíces unitarias Dickey y Fuller - ADF (1979, 1981), Phillips y Perron - PP (1988), cuya hipótesis nula es la presencia de raíz unitaria en la serie de tiempo; también se aplica la prueba Kawatkosky et al. - KPSS (1992), que tiene como hipótesis nula la existencia de estacionariedad en la serie de tiempo. Estas pruebas se aplican a cada una de las series en logaritmo natural con el objetivo de determinar el orden de integración de los índices de precios. Teniendo en cuenta que las series pueden exhibir quiebre estructural en su comportamiento a través del tiempo, como se observa en la Figura 1 y Figura 2, se aplica la prueba de raíz unitaria con quiebre estructural propuesta por Zivot y Andrews (1992).

Una vez determinado el orden de integración de las series que conforman el modelo VAR, se lleva a cabo la prueba de cointegración de Johansen (1988, 1991, 1995), prueba que se aplica siguiendo la metodología propuesta por Johansen y Juselius (1990), consistente en determinar el orden del modelo VAR(p) para posteriormente aplicar la prueba de Johansen a la matriz Phi del modelo VEC(p-1) y determinar el número de vectores de cointegración que existen entre las series. Adicional a esta prueba, se aplica la prueba de Gregory y Hansen (1996) a fin de determinar la existencia de una relación de largo plazo entre los índices de precios controlando por la existencia de quiebre estructural en esta relación.

Además, con los resultados del modelo VAR se lleva a cabo la prueba de causalidad de Granger para determinar los efectos causales que existen entre las series de precios de vivienda nueva.

4. Estimaciones y resultados

Como se mencionó en la sección anterior, inicialmente en la subsección 4.1 se aplican las pruebas de raíces unitarias y luego las de cointegración para determinar la existencia de equilibrio de largo plazo entre las series de precios. Finalmente, en la subsección 4.2 se presentan los resultados del VAR y de la prueba de causalidad de Granger.

4.1 Pruebas de series de tiempo - Raíces unitarias y de cointegración

En la Tabla 2 se muestran los resultados de las pruebas ADF realizadas para las series en logaritmo de los precios de vivienda nueva, tanto en niveles como en diferencias. Se evidencia que las series del IPVN en niveles tienen raíz unitaria, mientras que en primera diferencia son estacionarias. Se aplicaron también las pruebas Phillips y Perron y KPSS obteniendo los mismos resultados, por lo que se omiten en el documento.

Siguiendo el proceso, se aplica la prueba de raíz unitaria con quiebre estructural de Zivot y Andrews (1992), cuyos resultados se presentan en la Tabla 3. Se encuentra que todas las series tienen quiebre estructural, sin embargo esto no cambia el proceso generador de datos de los precios de vivienda nueva. Es decir, son caminatas aleatorias con quiebre estructural.

En resumen, las pruebas de raíces unitarias aplicadas evidencian que todas las series son integradas de orden 1. Este es un primer indicio para encontrar una posible relación de largo plazo entre los precios de vivienda de las ciudades analizadas.

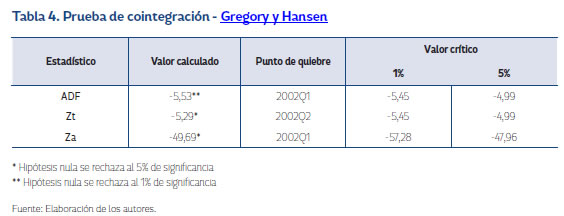

Acto seguido, para definir si entre los precios de vivienda nueva de las siete principales ciudades de Colombia existe una relación de equilibrio en el largo plazo, se aplican dos pruebas de cointegración. La primera de ellas considera un quiebre estructural, esto debido a los resultados obtenidos con las pruebas de raíz unitaria. Los resultados de la prueba de Gregory y Hansen (1996) se presentan en la Tabla 4, evidenciando que efectivamente existe un quiebre en la relación de largo plazo, en el periodo 2002Q1.

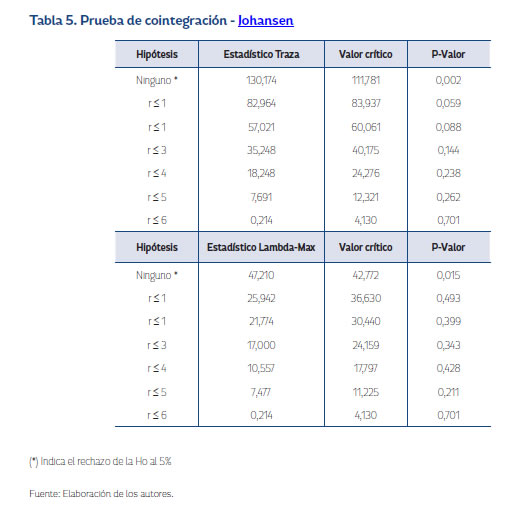

Finalmente, la Tabla 5 presenta el resultado de la prueba de Johansen, con la cual se confirma que existe un vector de cointegración entre los índices de precios de vivienda nueva.1 En este caso se tiene que el conjunto de series analizadas se rige por una tendencia de largo plazo, lo que evidencia convergencia de precios para los principales mercados de vivienda del país.

En síntesis, las series de precios de vivienda nueva son integradas de primer orden y están cointegradas. Lo anterior está acorde con la evidencia empírica mostrada en la situación actual y refuerza la idea de que existe convergencia a nivel regional en Colombia, aun cuando se presentan quiebres estructurales en la primera mitad de la década del 2000.

4.2 ¿Efecto difusión? - Modelo VAR y causalidad

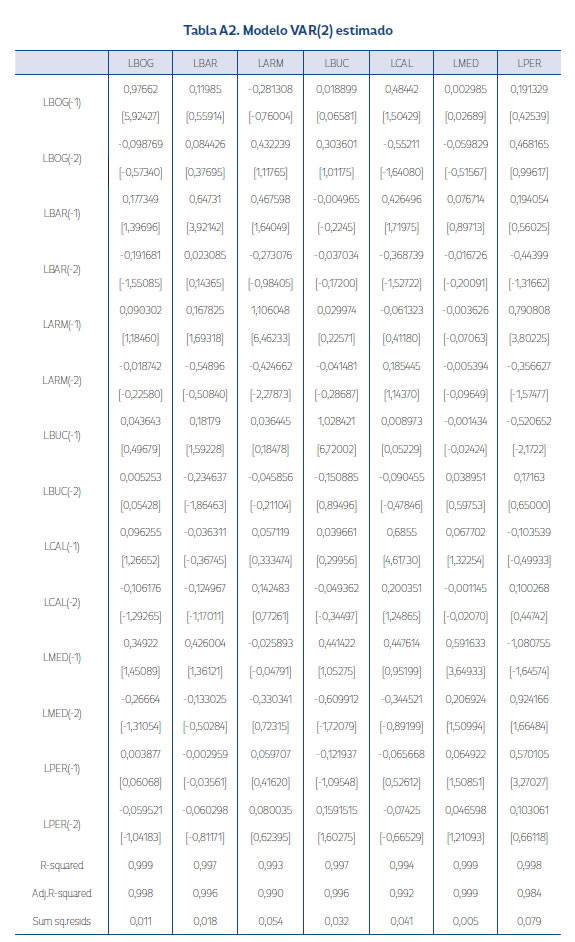

El número de rezagos óptimos del modelo VAR se determinan en 2. La prueba de selección de rezagos a través de criterios de información indica que el mejor modelo es el VAR de orden 1 (Anexo Tabla A1); sin embargo, al llevar a cabo las pruebas de verificación y diagnóstico de los residuales del modelo VAR(1) se determina que este presenta problemas de autocorrelación, motivo por el cual se especifica un modelo VAR(2) con el fin de corregir el problema presente.

En este orden de ideas, la especificación del modelo VAR(2) se presenta a continuación:

yt = 0 2yt 2 2yt 2 + t

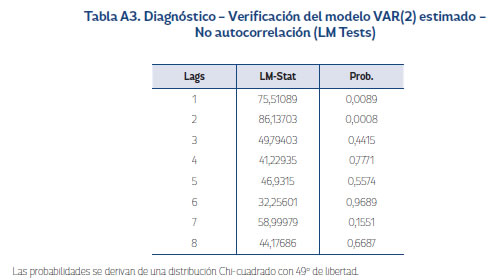

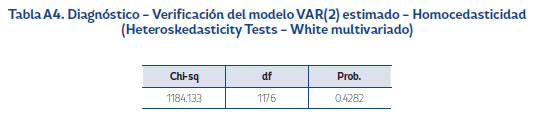

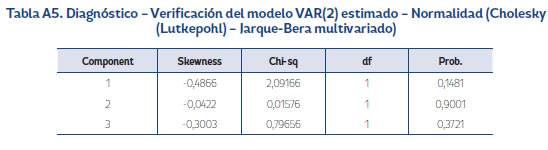

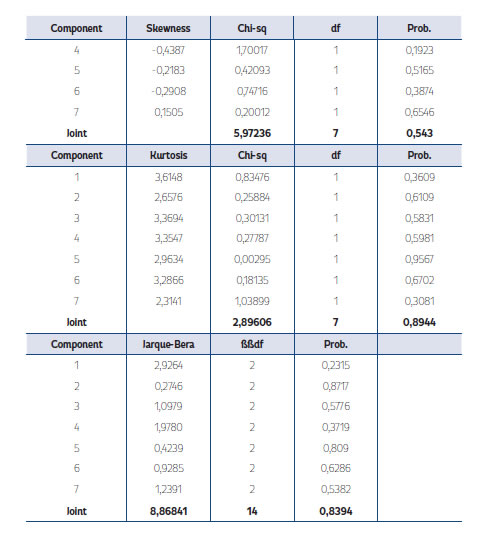

A partir de las estimaciones del modelo VAR de orden 2 para el logaritmo de los precios de vivienda (Anexo Tabla A2), organizados según la importancia de las ciudades en el sistema analizado,2 se aplica la prueba de causalidad de Granger. Cabe resaltar que las pruebas de diagnóstico sobre los residuales del modelo VAR(2) estimado permiten determinar que el modelo cumple con los supuestos de no autocorrelación, homocedasticidad y normalidad en los errores (Anexo Tablas A3, A4 y A5).

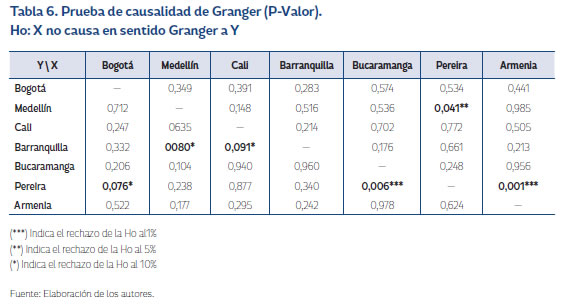

En la Tabla 6 se presentan los resultados de la prueba de causalidad en el sentido de Granger, donde las filas indican la variable dependiente y las columnas la variable explicativa, es decir, la serie que se presenta en cada columna causaría en sentido Granger la serie representada en la fila.

En la evaluación de un efecto difusión los resultados obtenidos reflejan que los precios de vivienda en Bogotá no causan a los de las ciudades que le siguen en importancia, y que estas a su vez tampoco causan los precios de las ciudades de menor importancia. De este modo, la evidencia permite afirmar que no se presenta un efecto difusión regional de precios en el conjunto de ciudades analizado.

Por otro lado, se observa que el precio de vivienda de ninguna de las ciudades causa al precio de Bogotá, que es la ciudad principal. A partir de esto, se concluye que esta ciudad tiene su propia dinámica de mercado, sin verse contagiada por los choques que se presenten en otras ciudades, ni afectar a estas.

Del grupo de ciudades que siguen en importancia a Bogotá, se observa que únicamente los precios de vivienda de Barranquilla son causados, en sentido de Granger, por los de Medellín y Cali. Sin embargo, estas dos últimas no ven afectados sus precios por lo que pueda ocurrir con las demás ciudades del sistema.

Finalmente, para las ciudades de menor jerarquía se tienen resultados heterogéneos. Por una parte, los precios de la vivienda en Pereira son causados por los precios en Bogotá, Bucaramanga y Armenia, reflejando condiciones de dependencia de un mercado más grande, de uno sustituto por condiciones de inversión y por condiciones de cercanía, respectivamente. A su vez, los precios de vivienda en Pereira son los únicos asociados con una ciudad de menor jerarquía que causan los precios de una de mayor importancia, Medellín. Esto puede ser indicio de un efecto de interdependencia regional entre los dos mercados.

Por otro lado, aunque las variaciones en los precios de Bucaramanga y Armenia tienen efectos en otras ciudades, no ocurre lo mismo en el sentido contrario. Esto refleja aún más el interés de realizar un análisis profundo del mercado inmobiliario de estas ciudades, especialmente de Bucaramanga, para encontrar las razones de esta dinámica observada.

5 Conclusiones

En este documento se estudió el efecto de una interrelación regional a través de los precios de vivienda nueva de las siete principales ciudades de Colombia durante el periodo 1999Q2-2013Q3, con el fin de determinar la existencia de convergencia regional y así concluir si existe o no un efecto dominó en el mercado de la vivienda nueva en Colombia.

En primer lugar, los resultados muestran que existe convergencia en el mercado de vivienda a nivel regional. Esto implica que, aunque cada mercado local tiene sus particularidades, la formación de precios de vivienda en cada localización analizada se rige por la misma tendencia de largo plazo. La importancia de esto radica en que la dinámica del sistema de ciudades en cuanto al mercado de vivienda nueva va en la misma dirección, sin importar las características del producto inmobiliario ni la ciudad donde se ubique. De esta forma, la formulación de una política nacional de vivienda tiene sentido aun cuando su implementación se realice en el nivel local.

Los efectos de la relación entre los factores de orden nacional y la política de vivienda se evidencian, no solo en el acceso a este tipo de bienes, sino también en el paisaje urbano. A nivel local la organización espacial de actividades en función de centros de empleo y niveles de ingreso determina la ubicación y características físicas de las viviendas. Sin embargo, la posibilidad de que los hogares tengan acceso depende de las condiciones estructurales de la economía nacional. Entre ciudades también es relevante analizar soportes urbanos como una característica adicional que suma al mercado inmobiliario y la calidad de vida de las personas. Esto porque las decisiones de compra serán determinadas hacia aquellas localizaciones que logren mejor accesibilidad a bienes y servicios urbanos.

En segundo lugar, aunque en Colombia se presente un sistema de ciudades jerarquizado y Bogotá sea el mercado más importante, incluyendo el sector de vivienda, no se presenta efecto difusión (contagio) a otros mercados de vivienda locales. En este sentido cobran mayor importancia las condiciones de formación de precios de orden local y nacional y no la transmisión de choques en el nivel regional. Para el caso específico de Bogotá se establece que, en caso de presentarse variaciones de precios que no se deriven de las condiciones de mercado, estas no se transmitirán a los demás mercados locales. Lo mismo ocurrirá si este fenómeno se presenta en otra ciudad y se esperan efectos en la capital.

Finalmente, los resultados observados para algunas ciudades de menor jerarquía de Bogotá suscitan interés. La evidencia permite reflexionar que para el caso de Barranquilla y Pereira exista competencia con otras ciudades de similar jerarquía, dando mayor relevancia a su propia dinámica de mercado inmobiliario. Sin embargo, esta dinámica va en una dirección, reflejando dependencia de otros mercados, más que una relación de interacción entre ellos.

Si bien este trabajo solo indaga sobre la trayectoria temporal de los precios de vivienda, en futuras investigaciones los resultados hallados aquí pueden ser complementados con un análisis estructural de la composición de cada uno de los mercados locales. Esto con el fin de determinar la existencia de un equilibrio espacial del mercado de vivienda nueva en el país.

Adicionalmente, se podría aplicar una metodología de datos panel para estudiar los efectos interregionales y la convergencia regional de precios de vivienda, al estilo de Banerjee y Carrion-i-Silvestre (2015), quienes desarrollan una prueba de cointegración permitiendo la dependencia cruzada entre los individuos y quiebres estructurales que pueden ser claves para determinar la relación de largo

plazo entre los precios de las ciudades, evitando problemas en las propiedades de tamaño y potencia de las pruebas de cointegración.

1 Cabe anotar que, siguiendo la metodología de Johansen y Juselius (1990), es necesario determinar el número de rezagos del modelo VAR(p) para poder estimar la prueba de Johansen a través del modelo VEC(p-1).

2 El orden utilizado fue: Bogotá, Medellín, Cali, Barranquilla, Bucaramanga, Pereira y Armenia.

Referencias

Abbott, A., & De Vita, G. (2013). Testing for long-run convergence across regional house prices in the UK: a pairwise approach. Applied Economics, 45(10), 1227-1238. [ Links ]

Abraham, J., & Hendershott, P. Patterns and Determinants of Metropolitan House Prices, 1977 to 1991. Real Estate and the Credit Crunch, 18-42. [ Links ]

Alexander, C. O. (1993). The changing relationship between productivity, wages and unemployment in the UK. Oxford Bulletin of Economics and Statistics, 55(1), 87-102. [ Links ]

Alexander, C., & Barrow, M. (1994). Seasonality and cointegration of regional house prices in the UK. Urban Studies, 31, 1667-1689. [ Links ]

Andre, C., Gil-Alana, L. A., & Gupta, R. (2013). Comovement in Euro Area Housing Prices: A Fractional Cointegration Approach (No. 201359). [ Links ]

Andrew, M., Meen, G., & Reading Univ. (United Kingdom). Centre for Spatial and Real State Economics (1998). Modelling regional house prices: a review of the literature. (Report Prepared for the Departament of the Environment, Transport and the Regions, Centre for Spatial and Real Estate Economics, University of Reading). [ Links ]

Apergies, N., & Payne, J. E. (2012). Convergence in US house prices by state: evidence from the club convergence and clustering procedure. Letters in Spatial and Resource Sciences, 5(2), 103-111. [ Links ]

Apergis, N., Simo-Kengne, B., & Gupta, R. (2015). Convergence in provincial-level South African House Prices: Evidence fron the club convergence and clustering procedure. Review of Urban & Regional development studies, 27(1), 1-17. [ Links ]

Baffoe-Bonnie, J. (1998). The Dynamic Impact of Macroeconomic Aggregates on Housing Prices and Stock of Houses: A National and Regional Analysis, 197, 179-198. [ Links ]

Banerjee, A., & Carrion-i-Silvestre, J. (2015). Cointegration in Panel data with Structural Breaks and Cross-Section Dependence. Journal of Applied Econometrics, 30, 1-23. [ Links ]

Bender, B., & Hwang, H. S. (1985). Hedonic housing price indices and secondary employment centers. Journal of Urban Economics, 17(1), 90-107. [ Links ]

Berg, L. (2002). Prices on the second-hand market for Swedish family houses: correlation, causation and determinants. European Journal of Housing Policy, 2(1), 1-24. [ Links ]

Berry, B. (1976). Ghetto expansion and single-family housing prices: Chicago, 1968?-1972. Journal of Urban Economics, 3(4), 397-423. [ Links ]

Brennan, M., Olaru, D., & Smith, B. (2014). Are exclusion factors capitalised in housing prices? Case Studies on Transport Policy. [ Links ]

Breur, J. B., McNown, R., & Wallace, M. S. (2001). Misleading Inferences from Panel Unit-Root Test with an Ilustration from Purchasing Power Parity. Review of International Economics, 9(3), 482-493. [ Links ]

Brueckner, J. K. (1987). The structure of urban equilibria: A unified treatment of the Muth-Mills model. Handbook of Regional and Urban Economics, 2, 821-845. [ Links ]

Chen, P. F., Chien, M. S., & Lee, C. C. (2011). Dynamic modelling of regional house price difussion in Taiwan. Journal of Housing Economics, 20(4), 315-332. [ Links ]

Chien, M., & Chang Lee, S. J. (2006). The convergence of regional house price: An application to Taiwan. In 9th Joint International Conference on Information Sciences ( JCIS-06). Atlantis Press. [ Links ]

Chien, M.-S. (2008). Structural Breaks and the Convergence of Regional House Prices. The Journal of Real Estate Finance and Economics, 40(1), 77-88. [ Links ]

Clapp, J. M., & Pace, R. K. (2001). Residential Land Values and the Decentralization of Jobs. Real Estate Finance, 43-61. [ Links ]

Colwell, P. F., & Munneke, H. J. (1997). The Structure of Urban Land Prices. Journal of Urban Economics, 41(3), 321-336. [ Links ]

Cook, S. (2003). The Convergence of Regional House Prices in the UK. Urban Studies, 40, 2285-2294. [ Links ]

Cook, S. (2005). Regional house price behaviour in the UK: application of a joint testing procedure. Physica A: Statistical Mechanics and Its Applications, 345(3-4), 611-621. [ Links ] Daniels S, C. (1975). The influence of racial segregation on housing prices. Journal of Urban Economics, 2(2), 105-122. [ Links ]

Dickey, D. A., & Fuller, W. A. (1979). Distribution of the Estimators for Autoregressive Time Series with a Unit Root. Journal of the American Statistical Association, 74(366), 427-431. [ Links ]

Dickey, D. A., & Fuller, W. A. (1981). Likelihood Ratio Statistics for Autoregressive Time Series with Unit Root. Econometrica, 49(4), 1057-1072. [ Links ]

Dowall, D. E., & Treffeisen, P. A. (1991). Spatial transformation in cities of the developing world: Multinucleation and land-capital substitution in Bogota, Colombia. Regional Science and Urban Economics, 21(2), 201- 224. [ Links ]

Drake, L. (1995). Testing for convergence between UK Regional House Prices, Regional Studies, 29(4), 357-366. [ Links ]

Enders, W., & Siklos, P. (2001). Cointegration and threshold adjustment, Journal of Business and Economic Statistics, 19, 251-276. [ Links ] Engle, R. & Granger, C. (1987) Co-integration and Error Correction: Representation, Estimation and Testing. Econométrica, 55, 251-276. [ Links ]

Glaeser, E. L., Gyourko, J., & Saks, R. E. (2004). Why Have Housing Prices Gone Up? The American Economic Review, 95(2), 329-333. [ Links ]

Glaeser, E. L. (2008). Cities, Agglomeration and Spatial Equilibrium. Oxford: Oxford University Press. [ Links ]

Glaeser, E. L., Gyourko, J., & Saiz, A. (2008). Housing supply and housing bubbles. Journal of Urban Economics, 64(2), 198-217. [ Links ]

Gregory, A. W., & Hansen, B. E. (1996). Residual-based tests for cointegration in models with regime shifts. Journal of Econometrics, 70, 99-126. [ Links ]

Harris, J. C. (1989). The effect of real rates of interest on housing prices. The Journal of Real Estate Finance and Economics, 2(1), 47-60. [ Links ]

Ho, L. S., Ma, Y., & Haurin, D. R. (2007). Domino effects within a housing market: The transmission of house price changes across quality tiers. Journal of Real Estate Finance and Economics. [ Links ]

Holmes, M. J. (2007). How convergent are regional house prices in the United Kingdom? Some new evidence from panel data unit root testing. Journal of Economic and Social Research, 9, 1-17. [ Links ]

Holmes, M. J., Otero, J., & Panagiotidis, T. (2011). Investigating regional house price convergence in the United States: Evidence from a pair-wise approach. Economic Modelling, 28(6), 2369-2376. [ Links ]

Hu, H., Geertman, S., & Hooimeijer, P. (2014). Amenity value in post-industrial Chinese cities: The case of Nanjing. Urban Geography, 35(3), 420-439. [ Links ]

Johansen, S. (1988). Statistical analysis of cointegration vectors. Journal of Economic Dynamics and Control, 12(2-3), 231-254. [ Links ]

Johansen, S., & Juselius, K. (1990). Maximum Likelihood Estimation and Inference on Cointegration-With Applications to the Demand for Money. Oxford Bulletin of Economics and Statistics, 52(2), 169-210. [ Links ]

Johansen, S. (1991). Estimation and Hypothesis testing of Cointegration Vectors in Gaussian Vector Autoregressive Models. Econométrica, 59(6), 1551-1580. [ Links ]

Kain, J. F., & Quigley, J. M. (1970). Measuring the Value of Housing Quality. Journal of the American Statistical Association, 65(330), 532. [ Links ]

Kau, J. B., & Sirmans, C. F. (1979). Urban land value functions and the price elasticity of demand for housing. Journal of Urban Economics, 6(1), 112-121. [ Links ]

Kim, Y. S., & Rous, J. J. (2012). House price convergence: Evidence from US state and metropolitan area panels. Journal of Housing Economics, 21(2), 169-186. [ Links ]

Kwiatkowski, D., Phillips, P. C., & Yougcheol, P. S. (1992). Testing the null hypothesis of stationarity against the alternative of a unit root: How sure are we that economic time series have a unit root? Journal of Econometrics-Elsevier, 54(1-3), 159-178. [ Links ]

Lapham, V. (1971). Do Blacks Pay More for Housing? Journal of Political Economy, 79(6), 1244. [ Links ]

Liu, L. H., & Zhang, H. J. (2008). Housing price ripple effects within cities: a perspective of regional economy three-sector equilibrium model. (International Seminar on Business and Information Management). [ Links ]

Luo, Z. Q., Liu, C., & Picken, D. (2007). Housing price diffusion pattern of Australia's state capital cities. International Journal of Strategic Property Management, 11(4), 227-242. [ Links ]

Manchester, J. (1987). Inflation and housing demand: A new perspective. Journal of Urban Economics, 21(1), 105-125. [ Links ]

McDonald, J. F., & Bowman, H. W. (1979). Land value functions: A reevaluation. Journal of Urban Economics, 6(1), 25-41. [ Links ]

McDonald, J. F., & McMillen, D. P. (1990). Employment subcenters and land values in a polycentric urban area: the case of Chicago. Environment and Planning A, 22(12), 1561-1574. [ Links ]

McDonald, J. F., & McMillen, D. P. (1998). Land Values, Land Use, and the First Chicago Zoning Ordinance. The Journal of Real Estate Finance and Economics, 16(2), 135-150. [ Links ]

McMillen, D. (1990). Consistent estimation of the urban land value function. Journal of Urban Economics, 27(3), 285-293. [ Links ]

McMillen, D. P., & McDonald, J. F. (1991). Urban land value functions with endogenous zoning. Journal of Urban Economics, 29(1), 14-27. [ Links ]

McMillen, D. P., Jamin, R., & Thorsnes, P. (1992). Selection bias and land development in the monocentric city model. Journal of Urban Economics, 31(3), 273-284. [ Links ]

McMillen, D. P., & McDonald, J. F. (1993). Could zoning have increased land values in Chicago? Journal of Urban Economics, 33(2), 167-188. [ Links ]

McDonald, R., & Taylor, M. P. (1993). Regional House Prices in Britain: Long-Run Relationships and Short-Run Dynamics. Scottish Journal of Political Economy, 40(1), 43-55. [ Links ]

McMillen, D. P. (1996). One hundred fifty years of land values in Chicago: A nonparametric approach. Journal of Urban Economics, 40(1), 100-124. [ Links ]

McMillen, D. P., & McDonald, J. F. (1999). Land use before zoning: The case of 1920's Chicago. Regional Science and Urban Economics, 29(4), 473-489. [ Links ]

Meen, G. (1999). Regional house prices and the ripple effect: a new interpretation. Housing Studies, 14, 733- 753.

Pesaran, M. H., & Shin, Y. (1998). Generalized impulse response analysis in linear multivariate models. Economics Letters, 58, 17-29. [ Links ]

Phillips, P. C., & Perron, P. (1988). Testing for a unit root in time series regression. Biometrika, 75(2), 335-346. [ Links ]

Phillips, P. C. B., & Sul, D. (2007). Transition modeling and econometric convergence test. Econométrica, 75(6), 1771-1855. [ Links ]

Roback, J. (1980). Wages, Rents and the Quality of Life. Journal of Political Economy, 90(6), 1257-1278. [ Links ]

Rosen, S. (1974). Hedonic Prices and Implicit Markets: Product Differentiation in Pure Competition. Journal of Political Economy, 82(1), 34-55. [ Links ]

Toda, H. Y., & Yamamoto, T. (1995). Statistical inference in vector autoregression with possibly integrated processes. Journal of Econometrics, 66, 225-250. [ Links ]

Vansteenkiste, I. (2007). Regional housing market spillovers in the US lessons from regional divergences in a common monetary policy setting, 708, 35. [ Links ]

Yeates, M. H. (1965). Some Factors Affecting the Spatial Distribution of Chicago Land Values, 1910-1960. Economic Geography, 41(1), 57. [ Links ]

Zhang, F., & Morley, B. (2014). The convergence of regional house prices in China. Applied Economics Letters, 21(3), 205-208. [ Links ]

Zhang, H. J., & Liu, L. H. (2009). Empirical research on housing price ripple effect between China's cities. (International Conference on Service Science, Management and Engineering). [ Links ]

Zivot, E., & Andrews, D. W. K. (1992). Further Evidence on the Great Crash, the Oil-Price Shock, and the Unit- Root Hypothesis. Journal of Business & Economic Statistics, 10(3), 251-70. [ Links ]

Zohrabyan, T., Leatham, D. J., & Bessler, D. A. (2008). Cointegration analysis of regional house prices in US (No. 48138). Regional Research Committee NC-1014: Agricultural and Rural Finance Markets in Transition. [ Links ]