Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkPerfil de Coyuntura Económica

versão On-line ISSN 1657-4214

Perf. de Coyunt. Econ. no.21 Medellín jun. 2013

ARTÍCULOS

Un Modelo de Equilibrio General Regional para Antioquia*

A Regional General Equilibrium Model for Antioquia

Luz Ángela Valencia C.**; Mauricio Alviar R. ***

**Especialista en Política Económica, Universidad de Antioquia. Jefe del departamento de Economía; Universidad de Antioquia. Dirección electrónica: lav@economicas.udea.edu.co

***Doctor en Economía Agrícola y Recursos Naturales. Profesor del departamento de Economía; universidad de Antioquia. Dirección electrónica: malviar@economicas.udea.edu.co

–Introducción–I. Modelos de Equilibrio General Computable–MEGC–: Generalidades.–II. Descripción e interpretación analítica de la Matriz de Contabilidad Social–SAM–.–III. Matrices de Contabilidad Regional para Colombia.– IV. Metodología de Adecuación de la SAM Regional 2000 para el MEGC.–V. Modelos de Equilibrio General Computable Regionales.–VI. Un modelo de equilibrio general regional de competencia perfecta para Antioquia.–VII. Equilibrio en el mercado de bienes: Oferta agregada y demanda agregada.–VII. Conclusiones.– Referencias Bibliográficas.

Primera versión recibida el 21 de enero de 2013; versión final recibida el 10 de abril de 2013.

RESUMEN

Este trabajo consiste en desarrollar un modelo de equilibrio general teórico para la economía regional de Antioquia. La idea básica es que hay un proceso productivo que demanda insumos intermedios y factores que agregan valor, cuyos precios están determinados por la interacción entre la demanda y la cantidad disponible de ellos. En términos contables, la producción es la suma de una serie de actividades primarias (producción primaria) y una producción secundaria de otras actividades o ramas. Además, se considera que existen márgenes de comercio y transporte e impuestos al valor agregado, que aumentan el precio final (de adquisición) de las mercancías, además de importaciones del resto del país y del mundo que aumentan la oferta total por mercancía. El marco básico de análisis es la competencia perfecta, donde los mercados se aclaran a los precios de equilibrio, existe información perfecta y los agentes son tomadores de precios. A pesar de las críticas que ha tenido el modelo de equilibrio general computable, puede resultar en una herramienta útil para la comprensión de las relaciones intersectoriales y los efectos de cambios en los precios relativos sobre el funcionamiento de la economía, en este caso, regional.

Palabras clave: Desarrollo regional, matriz de contabilidad social, modelo de equilibrio general computable.

Abtract

This paper presents a theoretical general equilibrium model for Antioquia. The main idea is to build a model that shows that there is a productive process which demands intermediate inputs and factors that aggregate value. Their prices are determined by the interaction between its demand and its available quantity. In terms of social accounting the production process is the adding up of primary activities (primary production) and the secondary production of other activities or economic sectors. In addition, surpluses from commerce and transport as well as taxes to value added are considered. These surpluses affect the final price of goods and services in addition to imports from the rest of the country and the world which increase the total supply of goods. The framework of analysis is perfect competition where the markets clear at the equilibrium prices, there is perfect information and also economic agents are price takers. Despite the criticism of the general equilibrium models, they are still useful tools to understand the interactions among economic activities and the effects of price changes on the economy functioning, in this case, at the regional level

Keywords: Regional development, social accounting matrix, computable general equilibrium model.

RÉSUMÉ

L'objectif de ce papier est de développer un modèle d'équilibre général pour l'économie régionale du Département d'Antioquia. Nous supposons un processus de production avec des biens intermédiaires et des facteurs de production qui ajoutent de la valeur, dont les prix sont déterminés par l'offre et la demande. En termes comptables, la production primaire est entendue comme la somme d'un ensemble d'activités primaires, tandis que la production secondaire comprend d'autres activités ou branches. Nous considérons également l'existence des marges aussi bien sur les commerces que sur le transport et des taxes sur la valeur ajoutée, ce qui explique la hausse finale des prix des biens. Nous considérons aussi les importations en provenance du reste du pays et du monde, afin d'expliquer la hausse de l'offre totale des biens. Le cadre analytique du modèle admet les hypothèses traditionnelles concernant la concurrence parfaite, l'apurement du marché à travers les prix d'équilibre, l'information parfaite et l'hypothèse du price–taker. Malgré toutes les critiques qui ont été adressées au modèle de l'équilibre général, il est utile pour comprendre les relations entre les différents secteurs économiques ainsi que pour comprendre les effets des variations des prix relatifs sur le fonctionnement de une économie régionale.

Mots–clés: matrice de comptabilité sociale, développement local, modèle d'équilibre général calculable

Clasificación JEL: R58, C68

Introducción

Los Modelos de Equilibrio General Computable –MEGC– (Computable General Equilibrium Models) son una herramienta analítica utilizada para evaluar los efectos de un cambio exógeno de política económica. Un MEGC puede ser entendido como una representación de la economía en un momento dado, donde se muestra un equilibrio ingreso/egreso de las principales interrelaciones macroeconómicas entre agentes económicos en un punto del tiempo, como resultado de un proceso de optimización de corte microeconómico. La potencia de esta herramienta reside en que permite capturar, además del efecto total, los impactos sobre los diferentes sectores económicos, una vez se reconoce la interrelación existente entre ellos.

Los MEGC pueden ser construidos para países o regiones dentro de un mismo país. Los MEGC a nivel regional difieren en el hecho de que las economías regionales tienen un grado de apertura mayor que las economías nacionales en términos del intercambio de bienes y la migración de recursos. A pesar de las diferencias entre los dos tipos de modelos, la formulación general que se usa en la mayoría de los estudios es básicamente la misma1. En el caso de los modelos regionales, se puede desagregar la información nacional para varias variables y diferentes regiones (enfoque top–down) o partir de información propiamente regional (enfoque top–up). A nivel internacional, se han construido modelos regionales bajo estos dos enfoques y para diferentes objetivos de análisis de política (Morgan et al, 1989; Vargas et al, 1999, Plassman y Tideman, 1999; Coady y Harris, 2001; Cardenote y Ferran Sancho, 2002; Thissen, 2004). Para Colombia se han construido modelos nacionales para análisis de política fiscal y de efectos de integración económica (Hernandez et al, 2001; Iregui, 2002; Rutherford et al, 2002; Light y Rutherford, 2003; DNP, 2003; Martín y Ramírez, 2004; Ocampo et al, 2004), pero no se conocen trabajos para niveles subnacionales.

El siguiente trabajo presenta una propuesta metodológica para la construcción de un MEGC regional para Antioquia a partir de la información de la Matriz de Contabilidad Social Regional propuesta por Cordi (1999) y que se encuentra actualizada para el año 2000. En la primera sección de este informe se presentan algunas generalidades sobre los MEGC. En la segunda se hace una descripción e interpretación analítica de la Matriz de Contabilidad Social. En la tercera sección, se detalla la metodología de construcción de las Matrices de Contabilidad Regional para Colombia. En la cuarta sección se describe la metodología de Adecuación de la SAM Regional 2000 para el MEGC Regional para Antioquia. En la quinta sección, se presentan algunas generalidades de Modelos de Equilibrio General Computable Regionales. En la sexta sección se presenta el MEGC Regional teórico para Antioquia. Finalmente se presentan algunas conclusiones y recomendaciones.

1. Modelos de Equilibrio General Computable –MEGC–: Generalidades

En los modelos de equilibrio parcial, se modela el comportamiento de un sector o grupo de sectores y se supone que todos los demás sectores en la economía mantienen un comportamiento constante. En un MEGC se reconoce que el impacto bruto de un cambio de política está distribuido en términos de efectos diferenciales sobre los sectores y agentes económicos, pudiendo reconocer ''ganadores'' y ''perdedores'' o aquellos sectores más sensibles al cambio.

La metodología para el análisis de política por medio de los MEGC consiste en reproducir inicialmente un estado base de la economía en equilibrio, y a partir de este escenario, suponer un cambio de política económica, que en los MEGC está expresado siempre en la forma de un cambio en una variable exógena del modelo (por ejemplo aranceles o impuestos), suponiendo que todas las demás condiciones en la economía permanecen constantes. En este sentido, los MEGC pueden entenderse como ''experimentos controlados'' (Cicowiez y Di Gresia, 2004)2.

Pero, ¿cómo se reproduce el equilibrio inicial? En primer lugar, por tratarse de un ejercicio ''computable'' se requiere un soporte numérico de la situación de la economía en un momento particular del tiempo. Siguiendo uno de los enfoques mas aceptados en la literatura, el soporte esta dado por la Matriz de Contabilidad Social–SAM– (Social Accounting Matriz) que recoge de forma sistemática las transacciones realizadas entre los diferentes sectores de la economía en un periodo

fijo (normalmente en un año). La SAM puede entenderse como una ''fotografía'' de la economía en un momento dado, diferenciado por transacciones entre los factores de producción, los consumidores y los sectores productivos. La SAM muestra una economía en equilibrio, por lo que se supone que los valores iniciales presentados en la SAM constituye el equilibrio inicial o ''estado base'', en el cual se cumplen las condiciones clásicas de beneficios nulos y vaciamiento de mercados, expresados a partir de la condición de que los agentes agotan su restricción presupuestaria y las demandas igualan las ofertas en todos los mercados (equilibrio walrasiano). Se supone además que el sector externo está en equilibrio, con lo que se asegura el equilibrio macroeconómico.

Del criterio de optimización microeconómico se desprende la necesidad de formas funcionales para el consumo y la producción, que pueden ser de diferentes tipos de acuerdo a los supuestos hechos sobre sustituibilidad y tipo de elasticidad (Leontief, Cobb–Douglas, CES, CET, etc.). Los valores de las elasticidades se obtienen a partir de los valores de la matriz y de estimaciones econométricas elaboradas previamente o retomadas de la literatura y que son evaluadas por medio de análisis de sensibilidad. A partir de esta estructura, se reproduce el equilibrio inicial dado por la SAM.

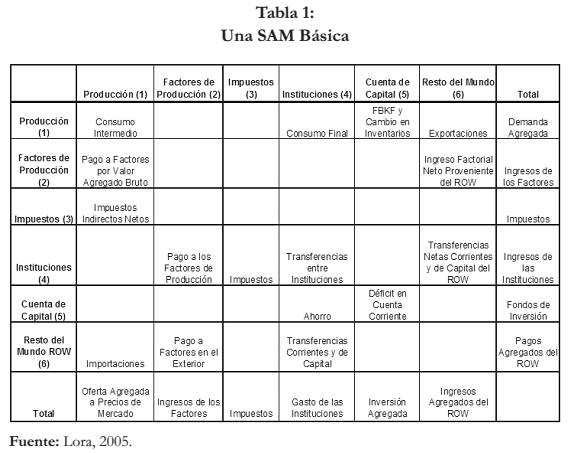

2. Descripción e interpretación analítica de la Matriz de Contabilidad Social –SAM

Como se mencionó anteriormente, la SAM constituye el insumo esencial de los MEGC. Cada SAM provee una representación de las cuentas macro y mesoeconómicas de un sistema socio–económico, que contiene las transacciones y transferencias entre todos los agentes económicos que hacen parte del sistema. Es importante anotar que la SAM va mas allá de la tradicional matriz insumo–producto (que de hecho es un subproducto de la SAM) en el sentido que contiene transferencias redistributivas entre los sectores económicos– y precisamente por lo anterior se le denomina ''social''.

Las principales característica de la SAM son: 1) es una matriz cuadrada que en cada una de sus entradas recoge una cuenta que puede asociarse a un ingreso (visto como fila) y a un gasto (visto como columna) y 2) debido a que ella representa una situación de equilibrio económico, es comprensiva, pues recoge todas las actividades hechas en la economía: producción, consumo, acumulación y distribución (Pyatt y Round, 1984). La desagregación de cada una de las cuentas depende de las necesidades del investigador y la disponibilidad de información. En la Tabla 1 se muestra la SAM básica.

La matriz está dividida en seis grandes categorías: Producción, Factores de Producción, Impuestos, Instituciones, Cuenta de Capital y Resto del Mundo (ROW).

Las entradas de la matriz vistas como filas muestran que la producción contabilizada por el lado del ingreso (demanda) contiene el consumo nacional (Consumo Final e Intermedio) y extranjero (Exportaciones) y la inversión (FBKF) más cambio en inventarios. Equivalentemente, visto por el lado del gasto (oferta), la cuenta está compuesta por el Consumo Intermedio, el pago a factores de producción (salarios, intereses y rentas), los impuestos y las importaciones.

Las Instituciones reciben su ingreso de los pagos a factores de producción y de transferencias corrientes y de capital hechas desde el exterior. Adicionalmente, si se tiene en cuenta que en este modelo básico la categoría ''Instituciones'' agrupa a las familias, empresas y el gobierno, existen ingresos adicionales derivados de transacciones interinstitucionales (por ejemplo, el pago de dividendos de las empresas a las familias) y del recaudo que el gobierno hace de los impuestos pagados por las familias. El gasto equivalente se realiza en consumo final, transferencias interinstitucionales y de capital al resto del mundo. Si en este punto existe un desbalance entre el ingreso y el gasto, éste constituye el ahorro (desahorro) de la economía.

La cuenta de capital vista como fila muestra la forma en que la economía financia el gasto en inversión: si el ahorro nacional no es suficiente, existe un financiamiento externo (déficit en cuenta corriente). Los fondos de inversión toman la forma de FBKF y cambio en inventarios y de déficit de cuenta corriente, vistos como gasto.

Finalmente, el equilibrio externo estádado por la equivalencia entre los ingresos del ROW derivados de importaciones, pagos a factores y transferencias corrientes y de capital y los gastos en exportaciones, pagos a factores en el extranjero y transferencias hechas al país.

3. Matrices de Contabilidad Regional para Colombia

La construcción de los MEGC con aplicaciones regionales requieren de matrices de contabilidad social regional que reflejen no sólo la actividad económica regional, las decisiones de producción y de consumo de los agentes a nivel local sino también la interacción de la región con el mundo exterior: transacciones y flujos de ingreso con el resto del mundo y con el resto del país.

En Colombia la mayor limitación que se encuentra para analizar el desempeño económico regional es la precariedad de la información. A pesar de que en diferentes regiones del país, y desde varias décadas atrás, se han realizado análisis estructurales (tipo diagnóstico) y coyunturales de su desempeño socioeconómico, en general, ninguno de estos esfuerzos ha redundado en el diseño de un mecanismo que permita la recolección, administración y tratamiento sistemático de la información. La construcción de matrices de insumo producto, sistemas de cuentas regionales y encuestas de ingresos y gastos a partir de las cuales se puede construir una SAM regional no ha sido la excepción. Sin embargo, con algunas limitaciones técnicas, el Departamento Nacional de Planeación construyó con la coordinación de la economista ángela Cordi ocho matrices de contabilidad social regionales para 1994 correspondientes a las regiones de Santafé de Bogotá, Antioquia, Caribe, Oriental, Valle del Cauca, Pacífico y Orinoquia–Amazonia utilizando la nueva base –1994– del Sistema de Cuentas Nacionales del país (Cordi, 1999). Utilizando una metodología similar se actualizaron las SAMs regionales para el año 2000, en un estudio del DANE aún sin publicar.

Como bien lo señala Cordi en su informe, para la construcción de matrices de contabilidad social regionales lo ideal sería hacer un análisis completo e integral, que incluya, además de lo puramente económico, lo social, lo fiscal, lo cultural y lo político de la región para conocer la estructura productiva, la dinámica de los mercados, las instituciones y las interacciones con el resto del mundo exterior y las condiciones de acceso a los recursos, entre otras características regionales. La consideración conjunta de todas estas esferas permitiría entender y explicar el por qué de los fenómenos económicos en un espacio y tiempo determinados. Sin embargo en el ámbito regional hay aún grandes limitantes con la disponibilidad de la información al nivel requerido para la construcción de las matrices insumo producto y su expansión a una SAM regional que obligaron a utilizar una metodología de distribución de los valores del Sistema de Cuentas Nacionales con la nueva base de 1994, entre las ocho regiones enunciadas

Así, ''las SAMRs que fueron construidas para Colombia tienen una estructura similar y cumplen las convenciones de una matriz de contabilidad social nacional, pero se separan de ésta para reflejar la especificidad de la naturaleza única de la estructura económica de la región que representan y de sus instituciones''3. La Tabla 2 describe su estructura general.

Al igual que la SAM nacional, la regional resume mediante 56 cuentas agrupadas en ocho bloques de cuentas, los flujos de insumos, productos e ingreso entre las actividades productivas, los flujos de ingreso entre las instituciones, la canalización de los ingresos de los hogares entre consumo, ahorro e inversión y las interrelaciones con el resto del mundo y el resto del país.

El primer bloque (producción– actividades) representa la estructura productiva del departamento. Mediante indicadores de distribución regional de la producción y teniendo como base los respectivos coeficientes nacionales de costos, se hace la distribución hacia los costos regionales de producción en lo concerniente a los consumos intermedios, pagos factoriales e impuestos indirectos netos para 19 grupos de bienes y servicios. En una matriz de 19X19 se describen transacciones interindustriales de la región4. Las compras de insumos están valoradas a precios de adquisición e incluyen producción doméstica e importada (del resto del mundo y/o del resto del país). Dado que se hace la distribución a las regiones de acuerdo con los promedios nacionales el resultado puede no reflejar la realidad de costos y precios de las localidades. En la medida en que se conozca información sobre costos y tecnología en cada una de ellas la SAMR podrán ser más reales.

El segundo bloque corresponde a la estructura de la oferta y demanda total regionalvalorada a precios de mercado para cada uno de los 19 grupos de bienes. La oferta se desagrega en las columnas y la demanda en las filas de la cuenta mercancías.

La primera está compuesta por el valor de la producción a precios del productor más los márgenes de comercio y transporte, los impuestos indirectos netos de subsidio, las importaciones del resto del mundo5 y, por residuo entre la demanda y la oferta total regional, las importaciones al resto del país. Se aclara que la totalidad de los márgenes de comercio se entienden como la producción del sector comercio

La demanda total por su parte es la suma de los consumos intermedios, la demanda final (realizada por los hogares y las administraciones públicas), la formación de capital: formación bruta de capital fijo (FBKF), variación de existencias y adquisición neta de objetos valiosos y las exportaciones al resto del mundo6 y al resto del país, que al igual que las importaciones se calculan por la diferencia entre oferta y demanda (un saldo positivo se lee como una exportación y uno negativo con una importación al resto del país). El consumo final de los hogares se distribuye por rangos de ingreso a partir de indicadores derivados de la Encuesta Nacional de Calidad de Vida 1997 e incluye el consumo individualizable de las administraciones públicas y las instituciones privadas sin fines de lucro. Por columnas este componente de la demanda se registra en la utilización del ingreso disponible bruto ajustado de los sectores institucionales.

Para la distribución de la FBKF, que incluye los bienes durables adquiridos por las unidades productivas, mejoras a los activos fijos y gastos en explotación minera, se emplean indicadores7 de la inversión pública y privada (a partir del procesamiento de la Encuesta Anual Manufacturera realizado por el CEGA) y de producción. La variación de existencias registra cambios en stocks de materias primas, productos en proceso o terminados en poder de las unidades de producción y del comercio. La nueva base contempla además de vivienda construida y no vendida, la producción de los activos cultivados, lo cual se denomina trabajos en curso dentro de la variación de existencias: crecimiento del ganado, reserva de pesca, viñedos, huertas, zonas de árboles madereros y crecimiento de los cultivos agrícolas y de los frutos8. Por último, la adquisición neta de objetos valiosos, corresponde a gastos en activos producidos que se mantienen como depósito de valor: metales, básicamente oro, piedras preciosas, antigüedades, cuadros y objetos artísticos. Por ausencia de indicadores las operaciones con oro se distribuyen entre los centros con mayor concentración de actividad financiera, mientras que obras de arte y otros de acuerdo con indicadores de producción.

Es importante tener en cuenta que el gobierno, considerado en sus tres niveles, realiza tanto actividades productivas como operaciones de redistribución del ingreso. Su actividad productiva, denominada producción secundaria, está clasificada en los sectores: servicios de administración pública y otros servicios a la comunidad en general, sector 56; servicios de enseñanza de no mercado, sector 57; servicios sociales y de salud de no mercado, sector 58; servicios de asociaciones y esparcimiento de no mercado, sector 59 y; otras actividades y producción mercante (puede ser transada en el mercado). El primero es exclusivo del Estado y se trata como autoconsumo, los demás están combinados con el sector privado.

La valoración de tales servicios, a nivel local, se realiza con base en los costos de producción, pues no son mercancías y no tienen precio de venta en el mercado. Tales costos constituyen gastos de funcionamiento y gastos de inversión (defensa o inversión social como pagos de personal, aportes a la seguridad social, etc.). Entre tanto su distribución regional se realiza mediante la aplicación de indicadores derivados de la actividad de los gobiernos departamentales y locales y de sus entidades descentralizadas.

A nivel central, la administración pública se considera como una institución exterior a la región, tal como el resto del mundo o el resto del país. Para regionalizar ésta actividad se trabaja con indicadores del DNP sobre la distribución departamental de la inversión pública nacional por sectores.

''Para distribuir regional y departamentalmente la producción de los niveles de gobierno y seguridad social nacionales de los sectores 57, 58 y 59 según la distribución de los gastos de la inversión social y la distribución del consumo de la Encuesta Nacional de Calidad de Vida 1997– ENCV–97. Para distribuir regional y departamentalmente la producción del sector 56, se utilizan los indicadores directos por departamentos sobre la actividad de gobierno y la seguridad social local, mientras que para distribuir la respectiva producción del nivel nacional, se utilizan indicadores indirectos disponibles (población, recursos humanos, recursos físicos, etc.). Como el resto de los sectores de actividad económica, una vez obtenida la producción total por departamento, los respectivos costos de producción se distribuyen por regiones y departamentos, suponiendo que todos los departamentos tienen la misma estructura de costos que el nivel nacional.'' (Cordi, 1999a, p 5)

Lo que corresponde a las operaciones interinstitucionales de redistribución del ingreso en las que interviene el gobierno (columna administración pública), se fraccionan con indicadores de los ingresos y gastos de los gobiernos, entidades descentralizadas y empresas públicas departamentales, municipales y nacionales.

Una ventaja de la nueva base de cuentas nacionales, es que permite distinguir componentes del ingreso de las instituciones referidos a diferentes ''momentos'' de la conformación del mismo: factorial, primario, disponible y disponible ajustado. Así, el tercer bloque de cuentas lo constituye la formación del ingreso primario bruto que se refiere los ingresos primarios generados por las unidades institucionales por su intervención en procesos de producción o por la posesión de activos necesarios para tal fin. Se desagrega en pagos factoriales, impuestos menos subvenciones a la producción, los productos y, renta de la propiedad y de la empresa.

Los pagos factoriales –remuneración a las asalariados, renta mixta y excedente bruto de explotación–, por filas, representan el origen de los pagos a los factores derivados de las actividades productivas regionales y/o en el mundo exterior (trabajadores nacionales residentes en la región que trabajaron en el resto del mundo o el resto del país). Por columnas, indica la manera como se distribuyen esos pagos entre las instituciones regionales y el mundo exterior.

La remuneración de los asalariados y la renta mixta son percibidos por los hogares, el resto del mundo y el resto del país. En lo que respecta a los hogares de la región, los ingresos laborales y la renta mixta se distribuyen con base en indicadores deducidos a partir de la ENCV–97.

El excedente bruto de explotación(EBE) se distribuye entre todas las instituciones del país: hogares, sociedades financieras y no financieras, administraciones públicas de la región y del resto del país. El que perciben las APU se deduce en proporción al valor de las producciones de los servicios colectivos e individualizables y la producción de otras ramas mercantes. Para la distribución del EBE que perciben las sociedades financieras y no financieras se consultaron bases de datos de las Superintendencias de Sociedades y Bancarias. El EBE percibido por los Hogares se deduce por residuo y se distribuye con base en indicadores de distribución de ingresos de capital de la ENCV–97. En lo que respecta al resto del mundo se paga y es pagado a través de operaciones de redistribución secundaria del ingreso tales como intereses, dividendos y reinversiones.

El bloque de impuestos representa la parte del ingreso primario que es percibida por el Estado. Estos se distribuyen, de un lado, según el origen de los pagos tributarios indirectos –que recaen sobre la producción y sobre la demanda final– y directos que recaen sobre las instituciones regionales y de otro, según el nivel central de la administración pública que los recibe: central, local y seguridad social.

Los impuestos indirectos y subsidios sobre la producción y los productos constituyen ingresos tanto del nivel central como del local, sólo los ingresos percibidos por el IVA y los aranceles a las importaciones son exclusivos del nivel central. En cuanto a los subsidios son compartidos por ambos niveles a excepción de los que se otorgan a las exportaciones y a la producción de café. Así el valor de los impuestos indirectos y subsidios a la producción y a los productos pagados en cada región se obtienen a partir de los costos de producción, de la demanda local y del valor de las importaciones y exportaciones. Con base en indicadores de recaudo locales a la producción y a los productos9 se distribuye el gravamen local señalado por el DANE, deduciendo por residuo el nivel de los impuestos y subsidios que son compartidos por los dos niveles.

Los impuestos directos que constituyen egresos para los hogares y las sociedades financieras y no financieras se distribuyen mediante un indicador de recaudo de impuestos directos por tipo de institución.

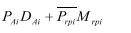

Por último, la cuenta de renta de la propiedad y de la empresa corresponde al ingreso percibido por los propietarios de activos financieros y activos tangibles no producidos, por permitir que otras unidades los utilicen. Lo componen intereses, rentas distribuidas en forma de dividendos y de retiro de rentas de las cuasisociedades, utilidades reinvertidas de la inversión extranjera directa, la renta de la propiedad y la renta de la propiedad atribuida a los titulares de pólizas de seguro. Se presenta una submatriz de operaciones interinstitucionales que por filas describe la renta de la propiedad recibida y por columnas la renta de la propiedad pagada, incluyendo todas las instituciones regionales: sociedades financieras y no financieras, hogares, IPSFL, la administración pública, con sus tres niveles el resto del mundo y el resto del país.

A partir del tercer bloque de cuentas se calcula el ingreso primario bruto de los sectores institucionales, información presentada en el cuarto bloque. Constituye para cada institución, el saldo entre los pagos factoriales nacionales y el valor neto de las transferencias interinstitucionales de la renta de la propiedad y de la empresa, es decir, renta de la propiedad recibida menos renta de la propiedad pagada.

En el quinto bloque se presenta la formación del ingreso disponible bruto ajustado. En él se registran las entradas y salidas por concepto de transferencias entre instituciones, las cuales constituyen operaciones de redistribución secundaria del ingreso así como los impuestos que gravan el ingreso y la riqueza de las diferentes instituciones. En cuanto a las operaciones de redistribución secundaria se trata de contribuciones sociales, pagos a los sistemas de seguridad social; prestaciones sociales y otras transferencias corrientes, que incluyen primas netas de seguros, indemnizaciones de seguros, transferencias corrientes dentro del gobierno general, cooperación internacional corriente, transferencias a las IPSFL, transferencias entre los hogares, las multas y sanciones, los premios de loterías y juegos de azar y los pagos de compensación por lesiones o daños causados a personas o propiedades.

El ingreso disponible bruto ajustado de los sectores institucionales que se registra en la sexta cuenta resulta de sumar al ingreso primario, un valor neto compuesto de: el valor neto de la redistribución secundaria del ingreso de cada una de las instituciones, incluyendo operaciones de redistribución netas del ingreso del resto del mundo, menos, los impuestos directos al gobierno de cada uno de los agentes. Desde el punto de vista económico representa el total de recursos que un sector o subsector puede consumir sin afectar su patrimonio neto real.

La siguiente cuenta, que se elabora solo para los hogares, el gobierno y las IPSFL, es la utilización del ingreso disponible bruto ajustado. En ella se registran los gastos de consumo que realizan los agentes, contabiliza tanto las compras de bienes y servicios, nacionales y extranjeros, como los bienes y servicios recibidos en forma gratuita por los hogares provenientes del gobierno y de las IPSFL, ajustado por la variación de la participación neta de los hogares en los fondos de pensiones. Del saldo de esta cuenta con la anterior resulta el ahorro bruto.

La cuenta de capital describe los componentes de la formación de capital por tipo de bien y servicio para los 19 sectores, su desagregación regional se indicó más arriba según las subcuentas de FBKF, VE y adquisición menos cesión de objetos valiosos (cruce por columnas con filas del bloque mercancías). Por filas describe el ahorro bruto de las instituciones regionales que financian la inversión, así como el financiamiento de parte del resto del mundo y el resto del país. Como se anotó, sus valores se calculan por residuo.

Por último, el bloque de cuentas resto del mundo exterior, registra las operaciones corrientes con el resto del mundo y con el resto del país. De un lado las operaciones comerciales, importaciones y exportaciones, representan para el resto del mundo exterior ingresos y egresos, respectivamente. Por filas se contabilizan el valor de las importaciones y por columnas el valor de las exportaciones de bienes finales para los 19 grupos de bienes. Como también se enunció, para el resto del país el valor registrado corresponde a la diferencia entre oferta doméstica y demanda total de la región.

De otro lado, las operaciones corrientes con el mundo exterior también incluyen operaciones de redistribución del ingreso. Por filas, en el cruce con instituciones regionales representa los ingresos factoriales y no factoriales y por columnas los egresos del resto del mundo; la diferencia corresponde nuevamente al ahorro bruto. Así un saldo positivo significa para el país un déficit en la cuenta corriente de la balanza de pagos en divisas de la región y necesidad de financiamiento con recursos del exterior; entre tanto un saldo negativo significa para el país un superávit en la cuenta corriente de la balanza de pagos en divisas de la región, o sea capacidad de financiamiento.

4. Metodología de Adecuación de la SAM Regional 2000 para el MEGC

Como se dijo anteriormente, la SAM es el insumo básico para un modelo de equilibrio general. En el presente ejercicio para Antioquia, se utilizó la SAM para Antioquia año 2000 construida por ángela Cordi para el DANE. La estructura y metodología de construcción de ésta matriz se describió en la sección anterior. En esta sección se describirán algunos procedimientos llevados a cabo con el fin de agregar la matriz original según los requerimientos del modelo que se pretende construir.

1. Agrupación de sectores e instituciones

La primera versión del modelo contiene tres sectores productivos (Primario, Servicios e Industria), dos factores (capital y trabajo) y dos instituciones (hogares y gobierno, este ultimo compuesto por gobierno central, local y seguridad social).

En cuanto a los sectores productivos, El sector Primariolo componen los sectores 1 al 4 de la matriz original (1–Agricultura y Silvicultura, 2–Ganadería y Pesca, 3–Minería–Hidrocarburos y 4–Minería–Minerales). El sector Servicioses el agregado de los sectores 5 y 11 al 19 (5–Servicios Públicos, 11–Construcción, 12–Comercio y Servicios de Reparación, 13–Servicios de Hotelería y Restaurantes, 14–Transporte y Comunicaciones, 15–Intermediación Financiera y Otros Servicios a las Empresas, 16–Servicios de Enseñanza de Mercado, 17–Servicios Sociales y de Salud de Mercado, 18– Otros Servicios a los Hogares y 19–Servicios de Administración Pública). El sector Industria lo componen los sectores 6 al 10 de la matriz original (6–Alimentos, Bebidas, Tabaco Procesados, 7–Textiles y Cuero, 8–Químicos y Refinación Hidrocarburos, 9–Papel, Impresos, Madera y Otros y 10–Metalmecánica, Maquinaria y Equipo).

En cuanto a los sectores productivos, el trabajocorresponde a la fila Remuneración a los Asalariados, definida como ''los pagos y contribuciones en dinero o especie que las unidades productivas efectúan a favor de sus empleados en contraprestación de un trabajo realizado'' y que es pagada a quienes tienen una relación formal o informal con el empleador, no incluyendo entonces a los trabajadores cuenta propia, cuya contraprestación hace parte del ingreso mixto. El capital resulta de la agregación del Excedente Bruto de Explotación y el Ingreso Mixto, que a su vez son los dos componentes del saldo de la cuenta de generación del ingreso. La distinción entre EBE e Ingreso Mixto se hace con base en la clase de empresa o sociedad que genere el ingreso. Para el primero se incluyen las empresas constituidas legalmente y para el segundo, aquellas no constituidas en sociedad o individuales10.

2. Operaciones Interinstitucionales

La submatriz de operaciones institucionales corresponde al cruce de las filas y columnas de la categoría ''instituciones'', como se mostró en la primera parte de este informe. En la SAM original existen dos submatrices que cumplen esta característica: la de ''Renta de la Propiedad y de la Empresa'' y la de ''Operaciones de Redistribución Secundaria del Ingreso''. Como ambas son resultado de operaciones entre las instituciones y tal como se expuso en la sección anterior corresponden a categorías diferentes, para obtener una única submatriz de operaciones institucionales se sumaron las dos submatrices mencionadas anteriormente.

3. Aranceles

En la SAM 2000 para Antioquia no se presentan explícitamente los aranceles. Este valor está contenido en el rubro ''otros impuestos sobre los productos y las importaciones'' (formación del ingreso primario), que además de los aranceles (entendidos como impuestos y derechos sobre las importaciones, excluyendo IVA) incluye impuestos sobre las exportaciones y otros impuestos sobre los productos11.

Para obtener de este agregado el valor de los aranceles se recurrió a un método de estimación indirecta, que consistió en calcular, a partir de la Matriz de Oferta de Productos Nacional del 2000, la tasa de aranceles para cada uno de los 19 sectores productivos, definida como la proporción entre ''impuestos y derechos sobre las importaciones'' y las importaciones. Esta tasa se le aplicó al rubro ''otros impuestos sobre productos y las importaciones'' de la SAM para Antioquia, obteniendo así el valor del arancel por sector. Se creó una nueva fila de aranceles en donde se ubicó este valor, una vez descontado de ''otros impuestos a los productos y las importaciones''. Como columna, los aranceles se ubicaron como ingreso del gobierno central.

4. Cuenta 60 (distribución)

La SAM 2000 para Antioquia, a diferencia de la de 1994, incluye la llamada ''cuenta 60'' como una columna adicional a las Actividades. Esta columna incluye el mismo valor positivo y negativo: uno (positivo) que cruza a la fila del sector de Intermediación financiera y otros servicios a las empresas–sector 15– y otro que cruza la fila de Excedente Bruto de Explotación EBE. Por definición, el sector tiene una producción de cero.

El valor contenido en la cuenta 60 corresponde a los servicios bancarios imputados, es decir, el servicio de intermediación entre prestamistas y prestatarios que prestan las instituciones financieras y que normalmente no se factura explícitamente, sino que se cobra en la forma de margen de intermediación u otros servicios financieros. Como este valor es un ingreso para las instituciones financieras, constituye objeto de excedente bruto de explotación. En cuentas nacionales, este valor imputado se contabiliza a partir del Servicio de Intermediación Medido Indirectamente SIFMI.

Con el fin de agregar la SAM por sectores, se hizo necesario distribuir el valor contenido en la cuenta 60 entre los restantes sectores institucionales. Como no se tiene una medida sectorial del consumo de los servicios bancarios imputados, se recurrió a una medición aproximada. Esta consistió en calcular las proporciones de consumo intermedio del sector 15, es decir, cuánto porcentaje del consumo intermedio total del sector 15 corresponde a cada sector (como columna) y distribuir, con base en esta proporción, el valor positivo de la cuenta 60. El paso siguiente es restar del EBE de cada sector (como columna), el valor sumado anteriormente.

En la Tabla 3 se encuentra la versión final de la SAM 2000 para Antioquia agregada.

5. Modelos de Equilibrio General Computable Region

Los MEGC a nivel regional difieren de aquellos de carácter nacional en diferentes aspectos. Las diferencias más importantes tienen su raíz en el hecho de que las economías regionales tienen un grado de apertura mayor que las economías nacionales. Precisamente por el mayor grado de apertura entre regiones, el intercambio de bienes y la migración de recursos son muy importantes en la construcción de modelos de equilibrio general regionales.

Obviamente, esto es cierto en los países de mayor grado de desarrollo en donde la movilidad de factores, bienes y recursos entre regiones es más dinámica que en los países en desarrollo. Así, mientras a nivel nacional, el modelo de equilibrio general requiere que el ahorro sea igual a la inversión, el modelo regional permite excesos de ahorro que fluyen a otras regiones. Esto no quiere decir que las autoridades regionales no puedan influir en las tasas de retorno a la inversión. En la literatura internacional, el mayor grado de apertura regional sugiere un nivel deseado de divergencia en la estructura entre los modelos nacionales y regionales. A pesar de las diferencias entre los dos tipos de modelos, la formulación general que se usa en la mayoría de los estudios es básicamente la misma12. Mientras algunos estudios han sido diseñados para capturar la complejidad regional, otros se han basado en las especificaciones comunes de los MEGC del nivel nacional.

Cabe resaltar que en Colombia no se ha construido un modelo de equilibrio general regional. Esto puede deberse, en buena medida, a la dificultad para obtener información regional. Sin embargo, ya se ha avanzado bastante al tener, por lo menos, algunas matrices de contabilidad social regionales. En general, los MEGC son intensivos en datos y estadísticas que, en la mayoría de los casos es difícil obtener. Este problema es mucho más severo a nivel regional, en cuyo caso muchas veces la información es inexistente. En efecto, la mayoría de los MEGC regionales toman mucho tiempo en la fase de recolección de la información necesaria además de la resolución de problemas teóricos de especificación (Partridge y Rickman, 1998).

La historia de los MEGC en Colombia muestra una trayectoria de avance relativamente exitosa aunque con limitaciones. Los modelos diseñados para el caso de la economía colombiana en la mayoría caracterizados por ser estáticos–reales, con un relativo éxito en la tarea de examinar los efectos de cambios tributarios, institucionales, efectos de distorsiones en mercados de factores, cambios en subsidios y aranceles, distribución del ingreso, choques exógenos de comercio exterior, impactos de programas de estabilización, ajustes de corto y largo plazo, análisis de políticas sugeridas por planes de desarrollo e incluso aún en análisis histórico de cambios estructurales en Colombia, han llegado a ser tan flexibles que incluso permiten modelaciones teóricas alternativas tendientes al análisis de sensibilidad bajo cambios de parámetros y diferentes supuestos con respecto a variables consideradas importantes dentro del análisis.

6. Un modelo de equilibrio general regional de competencia perfecta para Antioquia

En esta sección se presenta un modelo de equilibrio general teórico para la economía regional de Antioquia. La idea básica es que hay un proceso productivo que demanda insumos intermedios y factores que agregan valor, cuyos precios están determinados por la interacción de esta demanda con la cantidad disponible de ellos. En términos contables, la producción es la suma de una producción característica de la actividad (producción primaria) y una producción secundaria de otras actividades o ramas. Además, se considera que existen márgenes de comercio y transporte e impuestos al valor agregado, que aumentan el precio final (de adquisición) de las mercancías, además de importaciones del resto del país y del mundo que aumentan la oferta total por mercancía13. Por el lado de la demanda, los hogares forman su ingreso a partir de las tasas de retorno de sus factores productivos, el cual emplean en ahorro o consumo, este último de bienes locales o importados.

El marco básico de análisis es la competencia perfecta, donde los mercados se aclaran a los precios de equilibrio, existe información perfecta y los agentes son tomadores de precios.

Así mismo, se ha formado una única categoría de ''Hogares'' que toman las decisiones de consumo y de producción (pues son también firmas), y que reúne a los cinco quintiles de hogares, a las Sociedades Financieras y No Financieras y a las ISFLSH de la SAM original. Se supone que existe una oferta fija de empleo y de capital, que es asignada (vía mecanismo de precios) entre los sectores productivos. Existe también un gobierno que aquí dejamos con la subdivisión presentada por la SAMR: gobierno central, local y seguridad social. Este gobierno se encarga de recaudar impuestos, hacer y recibir transferencias a las demás instituciones y consume servicios como decisión exógena. Además, tratándose de una economía regional abierta existen flujos de mercancías y capital desde y hacia la región.

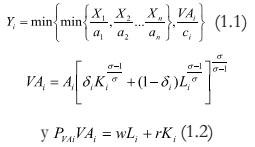

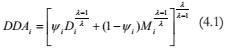

1. Sistema de Producción

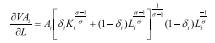

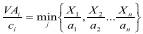

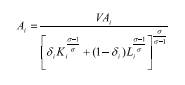

En el esquema más restrictivo para modelar el comportamiento de las firmas, la función de producción para cada una de ellas viene dada por una función de producción Leontieff, que representa las producciones como proporciones fijas del Valor Agregado y los insumos intermedios14. Para permitir una sustituibilidad de factores específica para cada industria, se utiliza una función CES para la agregación de valor de los factores productivos (trabajo y capital). La producción entonces está descrita por un proceso anidado o multinivel, que permite incorporar la respuesta de la demanda de factores a los cambios en precios. El problema de la producción se formula entonces como:

Cumpliéndose además que

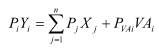

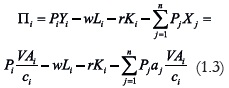

Resolviendo este problema15 y reemplazando en la función de beneficios agregados del sector tendremos:

siendo Pi Pel precio de la mercancía i, Pj el precio del insumo j.

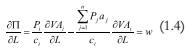

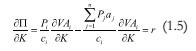

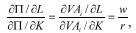

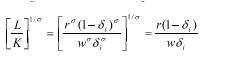

Maximizando la ecuación de beneficios con respecto al trabajo se tiene que:

donde

y con respecto al capital se tiene:

donde

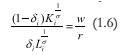

igualando las productividades marginales a los precios de factores y se tiene que:

reemplazando y reorganizando se obtiene que

reemplazando y reorganizando se obtiene que

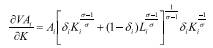

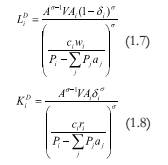

Así, las demandas óptimas de capital y trabajo obtenidas son:

Valor final de la producción

La producción a precios de productor Qi Qincluye además del valor del consumo intermedio y los factores, el valor de los impuestos netos sobre la producción, tal que:

Oferta de la Mercancía

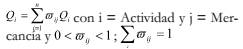

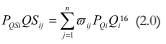

Es importante anotar que las actividades o ramas maximizan su producción, que incluye una producción primaria o característica de la actividad y una producción secundaria de otras mercancías. Por esto, la oferta de la actividad i Ya precios de producción no coincide con la oferta de la mercancía, ya que esta última esta compuesta por la oferta que hace la actividad principal más la oferta hecha por otras ramas o actividades. En términos formales y suponiendo que la oferta de producción característica y secundaria se hace en proporciones fijas, se tiene que:

donde  : Proporción producida por la actividad j de la mercancía i. Es claro que cuando

: Proporción producida por la actividad j de la mercancía i. Es claro que cuando  es la producción característica o primaria de la actividad i, y que cuando

es la producción característica o primaria de la actividad i, y que cuando  es producción secundaria de la mercancía j hecha por la actividad i.

es producción secundaria de la mercancía j hecha por la actividad i.

Así, podemos definir la oferta que las diferentes actividades i hacen de la mercancía  como:

como:

16

16 2. Las exportaciones

Una vez se definen las demandas óptimas de capital, trabajo e insumos intermedios, los productores tienen que resolver el problema de cuánto producir para el mercado doméstico y cuánto producir para el resto del mundo. Además, tratándose de una economía regional, sería necesario elegir qué se exporta al resto de Colombia y qué se destina a la satisfacción de la demanda regional. El problema del productor se resuelve entonces en dos etapas: en primer lugar el productor decide cuánta cantidad destinar al mercado doméstico (Antioquia y Resto del País) y cuánta cantidad destinar al resto del mundo. En segundo lugar decide las cantidades óptimas destinadas a Antioquia y al Resto del País.

Esta solución es diferente a la encontrada en Vargas et al, (1999, p. 29), donde ''cada industria de la región produce un bien compuesto que puede ser exportado o vendido en el mercado regional. Los mercados de exportación incluyen otras regiones dentro del país y los mercados internacionales. En el análisis MEG, se supone que los productos exportados y vendidos en el mercado regional se diferencian por mercado''. Sin embargo, en el trabajo se define una sola categoría para ''resto del mundo'' como la suma de los mercados del resto del país y los mercados internacionales. Esto implica suponer que el grado de transformación (o diferenciación) y el precio de exportación de los bienes vendidos en el resto del país y en el resto del mundo son iguales. Cuando se tiene en cuenta que el precio de las exportaciones al resto del mundo está afectado por la tasa de cambio mientras que el precio de las exportaciones al resto del país no lo está y que es posible que la diferenciación de los bienes destinados al resto del país con respecto a los vendidos en la región sea menor que la respectiva para el resto del mundo, este esquema no resulta conveniente.

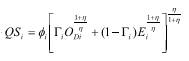

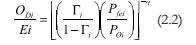

Para resolver el primer problema, se considera que los bienes vendidos en el mercado doméstico (Antioquia y Colombia), son diferentes en algún grado a los vendidos por fuera del país. Esta diferenciación puede ser representada por medio de una función CET, que muestra las posibilidades de transformación de un bien doméstico en uno exportable. El problema puede plantearse así:

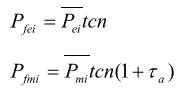

Maximizar PoiODi + P feiEi(2.1)

Sujeto a

Con

El valor de la elasticidad de transformación η depende del grado de sustituibilidad (diferenciación) entre los bienes producidos para el mercado doméstico y los producidos para exportar. Un η = 0 significa que el bien no se puede transformar. Un η alto significa que los bienes producidos para el mercado doméstico están muy diferenciados con respecto a los producidos para el mercado externo.

Resolviendo las condiciones de primer orden de este problema, se llega a que:

El segundo problema se resuelve de manera análoga. Ante la carencia de estimaciones, es posible suponer que, dado que los sistemas de preferencias al interior del país son similares, la elasticidad asociada a la transformación de los bienes que van al mercado de Antioquia y al resto del país es menor que aquella asumida en el primer problema. Se tiene entonces que:

Maximizar

Sujeto a

con χ < η

La solución es similar a la del problema anterior y está dada por:

3. Consumo de las familias

Las familias maximizan su utilidad a través del consumo de bienes compuestos (regionales e importados desde el resto del país y el resto del mundo) sujeto a una restricción presupuestal. La familia representativa maximiza su utilidad agregada (representada por una función tipo CobbDouglas) con sujeción a su restricción de presupuesto. El problema que enfrenta la familia es:

Maximizar

Sujeto a

Siendo Ci la cantidad demandada de la mercancía i y β el parámetro participación en el presupuesto para el bien i. Las demandas óptimas para cada bien Ci vienen dadas por:

La restricción presupuestal se define a partir de su Ingreso Bruto, dado por:

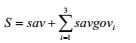

donde TrIN son las transferencias institucionales netas que reciben los hogares, siendo

El Ingreso Disponible es el neto del ingreso bruto después del impuesto a la renta τr , tal que:

D=B(1-tr) (3.2)

Éste se utiliza para consumir y para ahorrar, siendo sav=pmsID. De esta forma se cumple que:

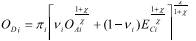

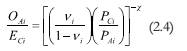

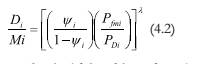

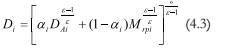

4. Las importaciones

Al tratarse de una región, la demanda de importaciones parte de la elección de una combinación de mínimo gasto entre bienes producidos en la región, bienes provenientes del resto del país y bienes importados del resto del mundo. Es claro que el grado de diferenciación de los bienes del resto del mundo con respecto a los regionales es mayor que los bienes provenientes del resto del país. Teóricamente, este tipo de problemas se puede modelar a través de la minimización del gasto con sujeción a una función que define la sustituibilidad entre bienes domésticos e importados, una vez se reconoce que éstos están diferenciados (Armington, 1969).

Para nuestro problema, esta elección se puede modelar en dos niveles17: en el pri–mero, se resuelven las cantidades óptimas de demanda por bienes domésticos (de Antioquia y el resto del país) y por bienes importados (del resto del mundo). En un segundo nivel, se resuelven las cantidades demandas por bienes de Antioquia y de los provenientes del resto del país.

De esta forma, en el primer nivel, el problema de elección se puede plantear como:

Min PDiDi+PfmiMi

Con sujeción a:

Siendo 0<Ψ<1 y λ >0

La solución al problema de las familias viene dada por la condición de equilibrio:

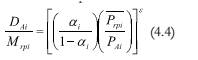

El segundo nivel del problema de optimización de la demanda se plantea de forma similar al anterior, teniendo en cuenta que la mayor sustituibilidad entre bienes de Antioquia y los provenientes del resto del país se traduce en una elasticidad de sustitución Armington menor18. El problema se plantea entonces como:

Min

Con sujeción a:

Con 0< σi < 1;ε > 0 y ε < λ

La solución a este problema es:

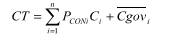

5. El Gobierno

El gobierno de esta economía está compuesto por tres niveles: central, local y seguridad social. La función del gobierno es recaudar impuestos, recibir transferencias, y redistribuirlos a los hogares y a los otros niveles del gobierno.

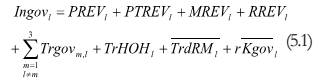

Los ingresos del nivel de gobierno l, están dados por:

Los egresos del nivel de gobierno l, son:

Se supone que el ahorro del gobierno (savgov) es exógeno y residual, de forma que:

Ingovl = savgovl Egovl (5.3)

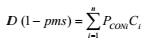

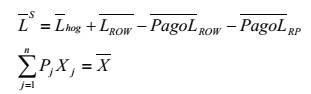

6. Inversión, Ahorro y Balance Externo

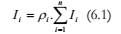

La inversión por sector de destino puede definirse como:

donde 0 ≤ ρi≤1 es la participación sectorial exógena en la inversión total, que por definición es un valor fijo, de tal forma que

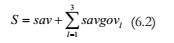

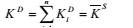

El ahorro total de la economía es la suma del ahorro de los hogares y la suma del ahorro exógeno de los niveles de gobierno, tal que:

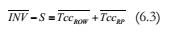

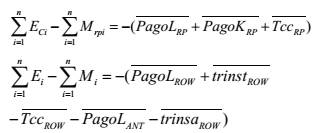

Dado que la inversión por sector es exógena (en el sentido de que no existe una regla explícita de decisión que defina su nivel) y que el ahorro doméstico (S) está definido como una proporción fija del ingreso disponible (la pms), el ahorro externo (TccROW y TccRDP) es un residual que ''aclara'' o financia los desequilibrios entre el ahorro interno y la inversión. Si se fija la tasa de cambio real, se debe cumplir entonces que:

El ''cierre'' del modelo se garantiza con las siguientes dos ecuaciones

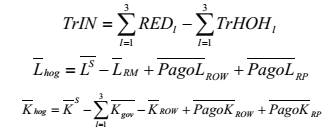

7. Equilibrio en el mercado de bienes: Oferta agregada y demanda agregada

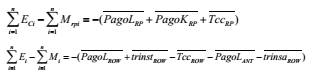

La oferta total de la mercancía i a precios de mercado puede ser definida como la oferta primaria y scundaria de la mercancía más las importaciones del resto del país y resto del mundo, tal que:

Por su parte, la demanda agregada de la mercancía i, es igual a la suma del consu mo intermedio, el de las familias y el del gobierno, las exportaciones, y la inversión, de manera que:

Tratándose de un sistema en equilibrio, se cumple que QMi= DMi

Condiciones de Equilibrio

Restricciones

Del presupuesto del consumidor

Ingovi= savgovi+EgoviDel presupuesto del gobierno

Del consumo total

Del ahorro total

De recursos

Se tiene un stock de capital dado fijo con

Se tiene una cantidad de trabajo disponible fija

La oferta de insumos intermedios es fija

La inversión total es fija

Cierre del modelo

Precios

Conclusiones

El MEGC para Antioquia presentado anteriormente constituye una primera aproximación a la construcción de MEGC Regionales en Colombia. A pesar de que se ha tratado de tomar en cuenta la especificidad regional, todavía es necesario desarrollar un esquema con relación a los factores de producción con el fin de determinar más precisamente factores como la movilidad interregional y los retornos factoriales. Se podría además estudiar la posibilidad de incorporar los costos de transporte como determinantes de los flujos interregionales.

Para validar el modelo, sería muy importante considerar otras alternativas de cierre macroeconómico y elaborar análisis de sensibilidad de las diferentes elasticidades especificadas en el modelo, especialmente las regionales, de las cuales no se conocen valores obtenidos a partir de estimaciones econométricas.

La ampliación de la especificación del modelo en alguna de sus secciones debe ser resultado del análisis de política que se quiera realizar. El modelo planteado fue pensado inicialmente para analizar variables de política comercial, aunque el esquema de programación y modelación es flexible para desagregar en más sectores e incluir nuevas aplicaciones.

Antes de elaborar ejercicios de estática comparativa y utilizar el modelo para elaborar recomendaciones de política, es necesario finalizar la validación del modelo y someterlo al juicio de expertos en el tema.

Notas

*Este artículo es derivado de la investigación: Un Modelo de Equilibrio General Regional para Antioquia, financiada por el Comité para el Desarrollo de la Investigación –CODI– de la Universidad de Antioquia.

1 Véase Plassman y Tideman (1999) para una revisión crítica.

2 A pesar de su potencia, autores como McDougall (1993) denuncian el continuo ''abuso'' que se viene haciendo de este tipo de modelos, ya que el gran trabajo que conllevan no va aparejado necesariamente con los resultados obtenidos, que muchas veces pueden resultar bastante obvios.

3 Ibid

4 En esta submatriz se incluye la cuenta 60 que constituye los servicios bancarios imputados, es decir servicios de intermediación financiera entre prestamistas y prestatarios que prestan las instituciones financieras y que normalmente no se facturan explícitamente.

5 ''Se desagrega por departamento de origen conforme a los manifiestos de importaciones de bienes, según la base de datos entregada por la UDE. La regionalización de las importaciones de servicios se hizo conforme a indicadores relacionados con la producción y la demanda''. Cordi (1999a, p.12)

6 ''Se desagregan por departamento de origen conforme a los manifiestos de exportaciones, según la base de datos entregada por la UDE. La regionalización de las exportaciones de café suponiendo que se ha mantenido constante la estructura de comercio por departamento de origen de la empresa comercializadora, según información entregada por la Federación de Cafeteros para 1998. La regionalización de las exportaciones de servicios se hizo conforme a indicadores relacionados con la producción y la demanda''. Cordi, (1999a, p 13).

7 FBKF Café sin tostar, FBKF Agricultura, FBKF, Ganadería, FBKF Silvicultura, FBKF Muebles, FBKF Maquinaria y equipo, FBKF Edificaciones, FBKF Obras civiles, FBKF Servicios de reparación de vehículos, FBKF Servicios Inmobiliarios, FBKF Servicios a las empresas y los hogares.

8 V.E. – Café sin Tostar, distribuido regional y departamentalmente así; 18% en Santafé de Bogotá y el 82% conforme a la producción.. V.E. – Agricultura, distribuido regional y departamentalmente conforme a la demanda total de estos productos. V.E.– Ganadería, distribuido regional y departamentalmente, conforme al inventario de ganado vacuno macho. V.E – Minería – Hidrocarburos, distribuido regional y departamentalmente, conforme a indicadores para dos subgrupos: Carbón (producción) y petróleo Crudo (11.7% en Santafé de Bogotá y el 82% conforme a la producción). V.E. – Alimentos, Bebidas y Tabaco Procesados, distribuido regional y departamentalmente, conforme a indicadores de producción. V.E. – Textiles y Cueros, distribuido regional y departamentalmente, conforme a indicadores de producción. V.E. – Refinación de Hidrocarburos, distribuido regional y departamentalmente, conforme a indicadores de producción. V.E. – Papel, Madera y Químicos, distribuido regional y departamentalmente, conforme a indicadores de producción. V.E. – Maquinaría y Equipo, distribuido regional y departamentalmente, conforme a indicadores de producción._

9 Impuestos a la producción: industria y comercio, degüello, delineación y urbanismo, avisos tableros y publicidad, patentes de funcionamiento, etc. Impuestos locales a los productos: cerveza, cigarrillos, gasolina, juegos permitidos, rifas y apuestas, etc. Los impuestos a las exportaciones recaen exclusivamente sobre el café, mientras que los subsidios a las exportaciones se distribuyen en proporción a los productos exportados por cada región al Resto del Mundo. La distribución de los impuestos a las importaciones también se distribuyen conforme al valor importado de cada producto por la región.

10 Nótese que igualmente, se hubieran podido agregar el ingreso mixto y la remuneración a los asalariados, para conformar el pago al trabajo, dada la gran cantidad de trabajadores cuenta propia que existen en Antioquia. Sin embargo, la agregación entre EBE e Ingreso Mixto reflejaba mejor la homogeneidad en las estructuras de pagos sectoriales a los factores en los sectores agregados. Por ejemplo, en la agregación del sector primario (sectores 1, 2, 3 y 4), al agregar el EBE con el Ingreso mixto, la participación del capital en la oferta a precios de producción era 60%, 60%, 66% y 75% para los correspondientes sectores, mientras que si se agregaba el EBE con la remuneración a los asalariados, la participación del trabajo era 79%, 63%, 11% y 69%. de operaciones institucionales se sumaron las dos submatrices mencionadas anteriormente.

11 Constituidos por impuestos específicos sobre los productos, impuestos generales sobre las ventas, sobre las transacciones financieras y de capital y los beneficios de monopolios fiscales.

12 Véase Plassman y Tideman (1999) para una revisión crítica

13 En la SAM, los valores de producción secundaria se encuentran por fuera de la diagonal (vista por filas) de la submatriz Actividades–Mercancías. Los valores de transporte y comercialización se incluyen como producción secundaria de los sectores 12 (comercio y servicios de reparación) y 14 (transporte y comunicaciones); es decir, estos valores se encuentran en la interseón de los sectores 12 y 14 vistos como fila con cada sector productivo visto como columna, en la submatriz Actividades–Mercancías. Nótese que el valor de la producción característica de cada sector (excluyendo la producción secundaria), se encuentra en la diagonal de la submatriz Actividades–Mercancías.

14 La mayoría de modelos de equilibrio general computable incluyen además un nivel de decisión entre insumos intermedios importados o domésticos, generalmente representados por una CES. En nuestro caso, no es posible hacerlo porque en la SAMR no se encuentra diferenciado el origen de los insumos y es especialmente difícil atribuírselos por medio de participaciones ya que, además del resto del mundo, los insumos pueden provenir del resto del país.

15 Si  de donde

de donde

Si

Entonces

Se desprende también:

Si  por lo que

por lo que

Si  , y reemplazando (1), se tiene

, y reemplazando (1), se tiene

Y así sucesivamente para cada insumo y cada coeficiente técnico hasta j, tal que

16 Aquí yace implícito el supuesto de que las ramas venden su producción secundaria al mismo precio que la rama correspondiente vende su producción característica. Por ejemplo, el alcohol como producción secundaria de la actividad de producción de azúcar será vendido al mismo precio que es vendido como producción característica de la actividad de fabricación de alcoholes.

17 En este punto Vargas et al (1999) utilizan una solución similar a la utilizada en las exportaciones. Plassman y Tideman (1999) proponen una solución adicional: suponer que hay perfecta sustituibilidad en bienes idénticos entre regiones.

18 Al igual que en el problema de las exportaciones presentado en la sección 2, al no existir estimaciones para niveles subnacionales, se debe recurrir a este supuesto.

Referencias Bibliográficas

ARMINGTON, PAUL S.(1969). A Theory of Demand for Products Distinguished by Place of Production. International Monetary Fund Staff Papers 16: 159–178. [ Links ]

BOTERO, JESÚS Y CENTRO DE ESTUDIOS ECONÓMICOS ANDI.''Un Modelo de Equilibrio General Computable para Colombia''. CIDE–ANDI. [ Links ]

CARDENOTE, M Y SANCHO, FERRAN(2002). ''An Applied General Equilibrium Model to Assess the Impact of National Tax Changes on a Regional Economy'', Documento de Trabajo Serie Economía E2002/13, Fundación Centro de Estudios Andaluces [ Links ]

CICOWIEZ, MARTÍN Y DIGRESIA, LUCIANO(2004). ''Equilibrio General Computado: Descripción de la Metodología''. Trabajo Docente N°7, Departamento de Economía, Universidad Nacional de la Plata. [ Links ]

COADY, DAVID Y HARRIS, REBECCA(2001). ''A Regional General Equilibrium Analysis of the Welfare Impact of Cash Transfers: An Analysis Of Progresa In Mexico''. TMD Discussion Paper# 76, IFPRI. [ Links ]

CORDI, ANGELA (1999). ''Se cumplen las verdades nacionales a nivel regional? Primera aproximación a la construcción de matrices de contabilidad social regionales en Colombia''. Archivos de Macroeconomía. Departamento Nacional de Planeación. Unidad de Análisis Macroeconómico. [ Links ]

CORDI, ANGELA (1999a). Estimación de Matrices de Contabilidad Social Regionales. Cuarto Informe de Avance, Contrato con el Departamento Nacional de Planeación, para apoyar técnicamente a las Unidades de Planificación Regional y Urbana, de Desarrollo Territorial y de Análisis Macroeconómico. [ Links ]

DERVIS, K, DE MELO, J Y ROBINSON, S (1982). General Equilibrium Models for Development Policy.The World Bank, Washington. [ Links ]

DNP (2003). ''Efectos de un acuerdo bilateral de comercio con Estados Unidos''. Archivos de Economía 229, Dirección de Estudios Económicos, Departamento Nacional de Planeación. [ Links ]

ESGUERRA, MARÍA, IREGUI, ANA M Y RAMÍREZ MARíA T. (2002). ''Colombia and East AsiaTrade relations and future prospects: an analysis using a CGE model''. Banco de la República, Subgerencia de Estudios Económicos, Noviembre. [ Links ]

HERNÁNDEZ, GUSTAVO, PRADA, SERGIO Y RAMÍREZ, JUAN M. (2001). ''Impacto Económico del Programa de Desarrollo Alternativo del Plan Colombia''. Archivos de Economía# 148, Departamento Nacional de Planeación. [ Links ]

IREGUI, ANA M (1994). The Reforms of the Early Nineties In Colombia: An Analysis Using a Sam–Based CGE Model. Trabajo de tesis para optar al título de Maestría, Universidad de Warwick, Warwick, Reino Unido. [ Links ]

LIGHT, MILES Y RUTHERFORD, THOMAS (2003). ''Free Trade Area of the Americas. An Impact Assessment for Colombia''. Archivos de Economía222, Dirección de Estudios Económicos, Departamento Nacional de Planeación. [ Links ]

LIGHT, MILES, THOMAS RUTHERFORD YGUSTAVO HERNÁNDEZ (2002). ''A dynamic general equilibrium model for tax policy analysis in Colombia''. Archivos de Economía189, Dirección de Estudios Económicos, Departamento Nacional de Planeación. [ Links ]

LOFGREN, H, HARRIS, R Y SHERMAN, R. ''A Standard Computable Equilibrium Model in GAMS''. Microcomputers in Policy Research#5, IFPRI. [ Links ]

LORA, EDUARDO (2005). Técnicas de Medición Económica. Metodología y aplicaciones en Colombia. Tercera Edición . Alfaomega colombiana S.A. [ Links ]

MANSUR, A. AND WHALLEY, J. (1984). Numerical Specification of Applied General Equilibrium Models: Estimation, Calibration and Data, 69–127. In H.E. Scarf and J.B. Shoven (eds.) Applied General Equilibrium Analysis, Cambridge University Press, Cambridge. [ Links ]

MARTÍN, CLARA Y RAMíREZ, JUAN M. (2004). ''El impacto económico de un acuerdo parcial de libre comercio entre Colombia y Estados Unidos''. Borradores de Economía N° 326 , Banco de la República. [ Links ]

MCDOUGALL, R.A.''Uses and Abuses of AGE Models''. Presentation to the short course in Global Trade Analysis, Purdue University, USA. [ Links ]

MORGAN, WILLIAM, JHON MUTTI Y MARK PARTIDGE (1989). ''A regional equilibrium model of the United States: tax effects on factor movements and regional production''. The review of Economics and Statics, 71(4): 626–635. [ Links ]

OCAMPO, JOSÉ ANTONIO, SÁNCHEZ, FABIO, HERNÁNDEZ, GUSTAVO Y PRADA, MARÍA (2004). ''Crecimiento de las exportaciones y sus efectos sobre el empleo, la desigualdad y la pobreza en Colombia''. Documento CEDE2004–03, Universidad de los Andes. [ Links ]

PARTRIDGE, MARK AND DAN S. RICKMAN. ''Regional Computable General Equilibrium Models''. Regional Science Review, 21. 3: 205–248. (1998). [ Links ]

PLASSMAN, F Y TIDEMAN, T. (1999). ''A Dynamic Regional Applied General Equilibrium Model with Five Factors of Production''. State University of New York at Binghamton,Binghamton, Virginia Polytechnic Institute and State University. [ Links ]

PYATT, G. AND J.I ROUND (1985). Social Accounting Matrices: A Basis for Planing. The World Bank, Washington D.C. [ Links ]

ROUND, JEFFREY (2003). ''Social Accounting Matrices and SAM–based Multiplier Analysis''. En: Social Accounting Matrices and SAM–based Multiplier Analysis. [ Links ]

THISSEN, MARK (2004). ''A regional applied general equilibrium model for the Netherlands''. TNO Working Paper2004–01. [ Links ]

VARGAS, ELIÉCER, SCHREINER, DEAN, TEMBO, GELSON Y MARCOUILLER, DAVID (1999). Computable General Equilibrium Modeling for Regional Analysis. Regional Research Institute, WVU. Disponible en sitio de internet http://www.rri.wvu.edu/WebBook/Schreiner/contents.htm [ Links ]

Anexo 1: Calibración

Para modelar el comportamiento de las instituciones que interactúan en un contexto de equilibrio general hemos supuesto en cada etapa formas funcionales específicas que reflejan un comportamiento esperado. A estas formas funcionales están asociados unos parámetros a los cuales se les debe asignar un valor con el fin de encontrar solución al sistema. A este procedimiento se le denomina calibración (Mansur y Whalley, 1984).

Como inicialmente se busca reproducir un estado base de la economía en equilibrio representado en la SAM, es natural que sea esta la base para encontrar el valor de algunos de los parámetros desconocidos. Sin embargo, de esta forma no se le puede dar valor a todos los parámetros del modelo, por lo que es necesario en otros casos recurrir a la literatura o realizar estimaciones econométricas de los parámetros desconocidos. Por lo tanto, el proceso de calibración es en realidad una combinación de información extraída de la SAM base (o interna) e información obtenida de otras fuentes (o externa).

Un ejemplo de calibración: parámetros de la función CES

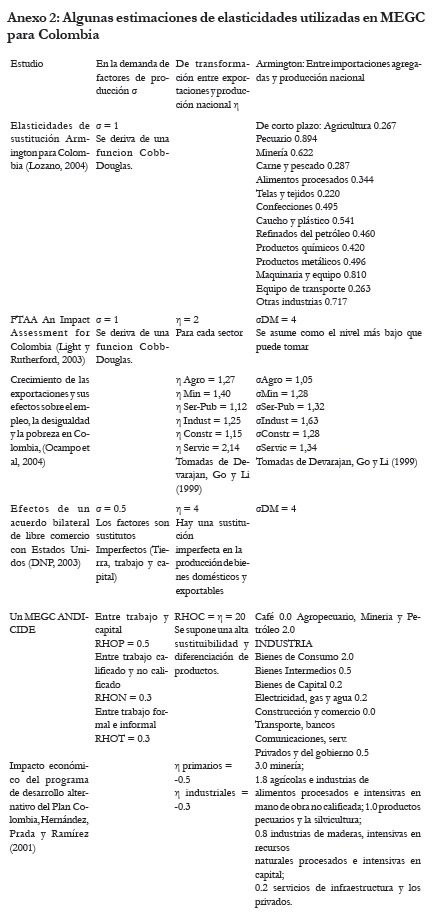

A continuación se presenta el procedimiento de calibración de la función CES de Valor Agregado de la sección 1. El procedimiento para la función CET de producción doméstica y exportable y para la CES de consumo de bienes domésticos e importados es similar. En cada uno de los tres casos se recurre a la literatura para darle valores a las elasticidades. La Tabla reúne algunos valores encontrados en la literatura para Colombia.

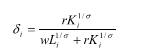

Para estimar el parámetro de participación, se retoman las ecuaciones 1.10 y 1.11 y reorganizando se tiene que:

Despejando para δi da como resultado:

De otra parte, para el parámetro de eficiencia de la función se tiene que:

Anexo 2

Anexo 3: Lista de variables

Lista de Variables Endógenas

Producción

Yi: Producción Bruta de la actividad i

PAi: Valor agregado del sector i

Xj: Cantidad demandada del insumo j

Ki:Capital empleado por el sector i

Li: Trabajo empleado por el sector i

Pi: Precio de la producción bruta de la actividad i

Pj: Precio del insumo j

w:Precio del factor trabajo

r:Precio del factor capital

Qi: Producción Bruta de la actividad i después de impuestos

PQi: Producción Bruta de la actividad i después de impuestos

QSij:Oferta que las diferentes actividades i hacen de la mercancía j

PQSij:Oferta que las diferentes actividades i hacen de la mercancía j

Exportaciones

OAi: Producción que se destina al mercado regional

ODi: Producción que se destina al mercado doméstico

Ei: Producción que se destina a la exportación al resto del mundo

ECi: Exportaciones al resto del país

POi: Precio compuesto del bien ofrecido al mercado doméstico

PAi: Precio de la mercancía i destinada al mercado de Antioquia

PCi: Precio de las exportaciones al resto del país de la mercancía producida por el sector i

Demanda de Bienes

D: Ingreso Disponible

TrIN: Transferencias institucionales netas que reciben los hogares

TrHOHl: Transferencias de los hogares al nivel de gobierno lcomo proporción de su ingreso disponible

sav: Nivel de ahorro de los hogares

Ci Nivel de consumo del bien i.

PCONi: Precio del bien compuesto i.

Sustitución entre producción doméstica e importaciones

Di Demanda del bien doméstico i (de Antioquia y Resto del País)

Mrp Importaciones provenientes del resto del país

Mi Importaciones provenientes del resto del mundo

DAi Demanda por bienes de Antioquia

PDi Precio compuesto de la demanda por bienes domésticos

Pfmi Precio final de las importaciones de la mercancía i

Gobierno

Ingovl : Ingresos del nivel de gobierno l

Egovl: Egresos del nivel de gobierno l

Trgovm,l : Transferencias del nivel de gobierno mal nivel de gobierno l(como una proporción de su ingreso)

Trgov, : Transferencia del nivel de gobierno m la nivel de gobierno (como una proporción de su ingreso)

Trgovm,l Transferencia del nivel de gobierno l al nivel de gobierno m

REDi: Transferencias (redistributivas) del nivel de gobierno i a los hogares como proporción de su ingreso;

savgovl : Ahorro del nivel de gobierno l

PREVl : Recaudo de impuesto a la producción,

PREVl : Recaudo de impuesto a los productos que recibe el nivel de gobierno l;

MREVl : Recaudo de impuesto a las importaciones que recibe el nivel de gobierno l;

RREVl : Recaudo de impuesto a la renta que recibe el nivel de gobierno l;

Ahorro, Inversiín y Balance Externo

Ii: Inversión por sector de destino

S: Ahorro total de la economía

Equilibrio en el mercado de bienes

QMi Oferta agregada total de la mercancía i

DMi: Demanda agregada de la mercancía i

Lista de Variables Exógenas

Exportaciones

Precio externo de la mercancía producida por el sector i

Precio externo de la mercancía producida por el sector i

Demanda de Bienes

:Cantidad de capital que ofrecen los hogares

:Cantidad de capital que ofrecen los hogares

:Cantidad de trabajo que ofrecen los hogares

:Cantidad de trabajo que ofrecen los hogares

:Cantidad de trabajo que ofrece el resto del mundo al mercado antioqueño

:Cantidad de trabajo que ofrece el resto del mundo al mercado antioqueño

: Transferencias corrientes y de capital netas que van a los hogares (las que reciben del resto del mundo menos las que transfieren

: Transferencias corrientes y de capital netas que van a los hogares (las que reciben del resto del mundo menos las que transfieren

: Oferta total de trabajo a Antioquia

: Oferta total de trabajo a Antioquia

: Pagos al trabajo doméstico (antioqueño) en el resto del mundo

: Pagos al trabajo doméstico (antioqueño) en el resto del mundo

: Pagos al trabajo doméstico (antioqueño) en el resto del país

: Pagos al trabajo doméstico (antioqueño) en el resto del país

: Pagos al capital doméstico (antioqueño) en el resto del mundo

: Pagos al capital doméstico (antioqueño) en el resto del mundo

: Pagos al capital doméstico (antioqueño) en el resto del país

: Pagos al capital doméstico (antioqueño) en el resto del país

Sustitución entre producción doméstica e importaciones

: Precio de las importaciones de la mercancía i

: Precio de las importaciones de la mercancía i

: Precio de las importaciones de la mercancía i provenientes del resto del país

: Precio de las importaciones de la mercancía i provenientes del resto del país

Gobierno

: Stock de capital del nivel de gobierno l.

: Stock de capital del nivel de gobierno l.

: Consumo exógeno del nivel de gobierno l.

: Consumo exógeno del nivel de gobierno l.

: Transferencias exógenas del Resto del Mundo al nivel de gobierno l.

: Transferencias exógenas del Resto del Mundo al nivel de gobierno l.

: Transferencias del nivel de gobierno l al resto del mundo.

: Transferencias del nivel de gobierno l al resto del mundo.

Ahorro, Inversión y Balance Externo

: Inversión total de la economía

: Inversión total de la economía

: Transferencias corrientes y de capital desde el resto del mundo

: Transferencias corrientes y de capital desde el resto del mundo

: Transferencias corrientes y de capital desde el resto del resto del país

: Transferencias corrientes y de capital desde el resto del resto del país

: Transferencias del resto del mundo a los hogares y el gobierno

: Transferencias del resto del mundo a los hogares y el gobierno

:Pago a trabajo del resto del mundo en Antioquia

:Pago a trabajo del resto del mundo en Antioquia

: Transferencias hacia el resto del mundo desde las instituciones de Antioquia.

: Transferencias hacia el resto del mundo desde las instituciones de Antioquia.

Lista de Parámetros

Producción

Ai Parámetro de escala de la función CES de valor agregado;

δi: Parámetro de participación de la función CES de valor agregado

σ: Elasticidad de sustitución entre capital y trabajo en la función CES de valor agregado

aj:Coeficiente técnico asociado al consumo intermedio del insumo j

Ci:Coeficiente técnico del Valor Agregado con respecto a la producción

τpcTasa de impuestos netos sobre la producción

Exportaciones

De la función CET que define la oferta de bienes al mercado doméstico (Antioquia y resto de Colombia) y al resto del mundo:

φi : Parámetro de eficiencia de la función

Γi Parámetro de escala

η: Elasticidad de transformación