Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. INTRODUCCIÓN

Actualmente las empresas se ven obligadas a adaptarse rápidamente a los cambios del entorno y usar todas las herramientas necesarias que le provean información para una mejor dirección y control, mejorando su eficiencia y obteniendo una ventaja competitiva sustentable. En este contexto, el papel que desempeña el área de adquisiciones y la gestión de compras en el interior de una organización se hace cada vez más relevante y resulta esencial para mantenerse en el mercado competitivo actual, lo que antes era considerado una función burocrática pasa hoy a jugar un papel totalmente estratégico (Braga, 2006).

En este sentido, ya por la década de 1990, según lo planteado por Sáez et al. (2009), la contabilidad de gestión se había visto obligada a arbitrar nuevas técnicas capaces de transmitir información necesaria para tomar decisiones correctamente. Es así como nacen nuevos conceptos dentro del gerenciamiento de costos como lo son el Costo Total del Consumidor (TCO), el cual considera que al momento de tomar una decisión de compra deben ser calculados todos los costos que involucra el ciclo de vida de un producto o servicio. Sin embargo, en la actualidad es posible encontrarse con departamentos de adquisiciones donde las decisiones de compra son tomadas en virtud del precio más bajo, sin considerar el hecho de que existen otras variables que pueden representar costos futuros para la organización. Autores como Mitsutani (2006) señalan que el TCO es cada vez más utilizado en el proceso de selección de un determinado producto o servicio, y que les permite a las organizaciones una minimización de sus costos.

En tanto, las instituciones públicas realizan sus compras a través de licitaciones públicas en las que muchas veces el menor precio resulta ser el factor decisorio entre una opción u otra. Un estudio que permita entregar un modelo de evaluación de alternativas a través de la herramienta de TCO al momento de decidir una compra, resulta fundamental para este tipo de instituciones. Por lo cual esta investigación consiste en determinar la conveniencia para una universidad pública del uso de vehículo para el traslado de pasajeros, ya sea propio o arrendado, por medio de la herramienta Costo Total del Consumidor. Esta institución se encuentra adscrita al Consejo de Rectores de las Universidades Chilenas y al Consorcio de Universidades Públicas de Chile, es una corporación de derecho público, autónoma, con personalidad jurídica y patrimonio propio, dedicada a la enseñanza y al cultivo superior de las ciencias, las tecnologías, las letras y las artes y desarrolla sus funciones en dos sedes, una localizada en la ciudad de Concepción, región del Bio-Bio, y la otra en dos campus localizados en la ciudad de Chillán, región de Ñuble.

2. MARCO TEÓRICO

A partir de la década de 1980, las prácticas de contabilidad de costos tradicionales fueron duramente criticadas y su utilidad fue cuestionada, por lo cual debieron surgir nuevas prácticas de gestión de costos que dieran respuesta a una nueva realidad de negocios y a la tecnología existente (Souza et al., 2015). Para Coser y Souza (2017), el avance más significativo de la contabilidad de costos fue el agregar el pensamiento estratégico en cada una de sus acciones, administrando los recursos sobre una perspectiva de ganancias futuras. Es en este escenario donde nace la herramienta de Costo Total del Consumidor o Total Cost of Ownership en inglés, también conocida como TCO.

En la literatura es posible encontrar variadas definiciones de Total Cost of Ownership (TCO), que traducido en español significa "Costo Total del Consumidor", "Costo Total de Propiedad" o "Costo Total de Operación", es un modelo presentado en 1987 por Hill Kirwin de Gartner Group Inc. Inicialmente su propósito fue evaluar las inversiones en la compra de equipos computacionales de escritorio. Asimismo, el TCO es definido por Echeverri (2009) como una práctica destinada a analizar y hacer más eficiente la adquisición de un sistema de información y tecnología (bienes y servicios), considerando los costos asociados a sostenerla. Según Soutes (2007), el Costo Total de Propiedad puede ser comparado con un iceberg: la parte superior de este representa el costo de adquirir el producto y la parte sumergida representa todos los costos en que se incurrirá cuando el producto sea consumido y desechado. En este sentido, se habla que el TCO incorpora no solo los costos visibles, como son el precio de compra, sino también los costos ocultos, como son el mantenimiento, soporte, consumibles, seguros, costos de operación, etc.

Del mismo modo, Fellner (2006) propone que el principio básico del TCO es que los costos de propiedad de cualquier bien tienen componentes más allá de los incorporados en el precio de adquisición del mismo, costos en los cuales se debe incurrir para garantizar el funcionamiento correcto del bien durante la vida útil del mismo. Silva et al. (2012) señalan que el TCO incluye todos los costos que un consumidor o cliente tendrá en el futuro, y que son derivados de la compra de un determinado producto, desde su adquisición hasta su descarte, incluyendo el costo de los productos complementarios indispensables para el funcionamiento del producto principal.

En pocas palabras, el TCO incluye todos los costos, directos e indirectos, incurridos durante el ciclo de vida de un producto, incluyendo la adquisición, obtención, operación, mantención y las gestiones una vez finalizado su vida (Heilala et al., 2007).

En este sentido, el costo de los consumidores es una gran medida estratégica para que las empresas puedan mejorar sus niveles de venta y, como consecuencia, sus ganancias. Lousada et al. (2001) establecen que las acciones estratégicas pueden caer en un vacío si la organización no considera las ganancias para el comprador. Ante esta afirmación es importante entonces tener conocimiento de los distintos conceptos asociados a la utilización del TCO, tales como: Consumidor: aquel que hará posesión del bien y obtendrá de este todos los beneficios generados a lo largo del tiempo, lo mantendrá para que genere sus beneficios y haciendo uso de los productos complementarios si así fuera el caso, y al final le corresponderá asumir los eventuales cargos que se deriven o estén relacionados con el descarte del bien, momento en que el producto no le interesa más al consumidor (Silva et al., 2001); Cadena de Valor: es una secuencia de actividades que se da inicio con el origen de los recursos y va hasta el descarte del producto por el consumidor final (Borinelli y Rocha, 2004); Costos Comprometidos: según Camacho y Rocha (2007), son aquellos que, en función de decisiones pasadas, la empresa sabe que incurrirá en una fecha futura, y por último es fundamental considerar el Ciclo de Vida del Producto: que de acuerdo con Sakurai (1997) se refiere al uso de un producto desde la fecha de su fabricación o de su compra hasta la fecha en que es descartado. El ciclo de vida real finalizará cuando el producto o equipamiento pierda su utilidad o se desgaste totalmente.

De acuerdo con Mochnacz, et al. (2017), el TCO es considerado una importante herramienta para ayudar al área de compras a mejorar su desempeño y reducir costos y un modelo de TCO puede ser aplicable a varias organizaciones. En este sentido, la eficiencia de utilización de este modelo depende de un sistema de apoyo a la decisión en la cual éste sea incorporado.

Existen en la literatura diversas investigaciones de TCO, como la de Iturrieta (1999), en la que determinó el costo total de propiedad en redes computacionales en una empresa forestal. En tanto, Tarapuez y Sánchez (2011) propusieron una metodología a partir del concepto de Costo Total de Propiedad para la estimación de los costos relacionados con los procesos de im-plementación y/o migración de software en una organización genérica. De Souza y Voese (2013) realizaron una revisión del estado del arte en Brasil sobre la aplicación de TCO; Gilmore y Lave (2013) determinaron la conveniencia en el uso de un vehículo de pasajeros con determinado combustible ya sea diésel, hibrido y diésel light, en tanto Olivares (2016) propuso una metodología basada en TCO que permite determinar el costo final en el que incurre el establecimiento al adquirir equipamiento médico de alto costo.

3. METODOLOGÍA

Esta investigación es un estudio de caso, descriptivo y de tipo cualitativo y cuantitativo. En primer lugar, se revisaron los requerimientos de vehículos solicitados por los distintos usuarios, académicos y administrativos de ambas sedes, Concepción y Chillán, por un año académico. Con ello se construyó una matriz de acuerdo al flujo de pasajeros movilizados tanto en vehículos propios como arrendados, y se obtuvo un promedio diario de pasajeros movilizados entre Concepción y Chillán, y viceversa. Con esta información se procedió a definir la cantidad de vehículos necesarios para cumplir con la demanda de los usuarios.

A continuación, se determinaron los ítems que formarían parte del costo total del consumidor en cada una de las alternativas, clasificados en costos de adquisición, operación y descarte.

Para la primera alternativa para evaluar, en este caso la opción de compra de un vehículo propio por parte de la institución, se consideró como costo de adquisición el valor de un vehículo nuevo con la capacidad de transportar el número de pasajeros requeridos según el estudio de demanda. En el ítem costos de operación se consideraron los costos de mantención periódica del vehículo, remuneraciones, viáticos, peajes, combustible, seguros, permisos de circulación y revisión técnica, los cuales fueron llevados anualmente, y para el costo de descarte se consideró el valor de remate del vehículo, transcurrido el período de vida útil de este, dado que en este tipo de instituciones se procede a rematar los bienes que son descartados.

Con lo anterior se calculó el costo de total del consumidor para la opción de un vehículo propio, por el período que considera la vida útil del mismo, en este caso, 6 años, aproximadamente 330 000 km, período en que se estima que el vehículo puede mantenerse en óptimas condiciones solo con sus mantenciones al día. El mismo período de tiempo fue considerado para la alternativa de externalizar el servicio de transporte, considerando realizar dos contratos por un período de 3 años cada uno.

Para todo lo anterior se prepararon flujos de caja reales, con expectativas de inflación del 3% (meta inflacionaria extraída del informe de política monetaria del Banco Central de chile diciembre 2018) y se descontaron, utilizando para ello una tasa social de descuento de un 6% (Ministerio Desarrollo Social, 2018), por tratarse de una institución pública.

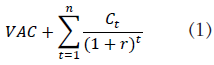

Dado que el transporte de funcionarios, desde una perspectiva de la universidad, se puede ver como un problema de costos, se calcula el valor actual de costos (VAC), que es una extensión del criterio de evaluación del Valor Actual Neto (VAN), muy utilizado en finanzas (Sapag y Sapag, 2007; Zúñiga-Jara et al., 2011). Siendo una información fundamental para la toma de decisiones (Améstica et al., 2017) [ver ecuación (1)].

Siendo I 0 la inversión inicial en periodo cero; Ct el costo en cada periodo t; n el número de periodos (horizonte del proyecto, se excluye el periodo cero); y r la tasa de descuento.

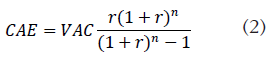

Para determinar el impacto anual de las opciones de transporte propio y transporte externalizado, ya que estas tienen distinto horizonte de evaluación, lo cual imposibilita su comparación, se calculó un indicador complementario, que es el costo anual equivalente (CAE); para lo cual es necesario calcular inicialmente el valor actual de costos (VAC). A partir de la ecuación anterior se puede obtener el costo anual equivalente (CAE) (Riggs et al., 2002), como una medida de comparación de costos, tal y como muestra la ecuación (2):

Para darle un sustento estadístico a los resultados obtenidos y obtener escenarios posibles, los resultados del CAE se someten a la técnica de evaluación de riesgo mediante la simulación de Monte Carlo, utilizando el paquete estadístico @RISK 6.0 (Palisade) en el entorno Excel. Se definen como variables de entrada solo el precio del combustible, ya que es el único que para su determinación contiene una variable aleatoria.

Se utilizaron los datos del precio histórico del combustible diésel obtenidos de la página https://beta.datos.gob.cl/ y en una evaluación desde 2010 a 2018 se llegó a la conclusión de que la mejor distribución que se ajusta al comportamiento del precio del combustible es la distribución triangular.

La estimación se trabajó en dólares, a un tipo de cambio observado el 25 de julio (645,6 CLP/USD).

4. RESULTADOS

Requerimientos diarios de movilización

De acuerdo con la investigación realizada es posible determinar que en la sede Chillán existen dos vehículos con capacidad de 11 pasajeros, los cuales son administrados por la Sección de Mantención y Servicios, específicamente la Unidad de Movilización, quienes a través de una Solicitud facilitan el traslado de personas que pertenecen a los distintos estamentos que componen la universidad (personal académico, personal administrativo).

En tanto, la sede de Concepción tiene un mayor flujo de pasajeros que la sede Chillán y la disponibilidad es de dos vehículos con capacidad de 4 pasajeros cada uno; con esta oferta se requieren más arriendos con empresas prestadoras de servicios de trasporte.

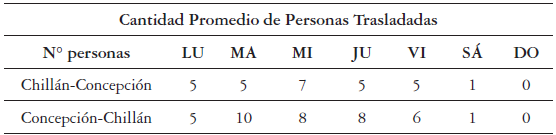

En la tabla 1 se observa el promedio de personas que se movilizan desde la ciudad de Chillán a la ciudad de Concepción, y viceversa; estos requerimientos a la fecha han sido cubiertos por vehículos propios y vehículos arrendados.

Tabla 1 Requerimientos promedio diarios de movilización vehículos

Fuente: elaboración propia con datos obtenidos en la investigación.

Como se observa en la tabla 1, con un vehículo con capacidad de 12 pasajeros, tipo minibús, se puede cubrir la necesidad de transporte en ambos casos, ya que el promedio de traslados diariamente es de 4,7 personas en el caso de Chillán y 6,3 en el caso de Concepción. Sin embargo, según la información obtenida por la Unidad de Movilización, no ha sido posible uniformar las salidas, por lo cual, a pesar de contar con la capacidad, han tenido que recurrir a la contratación de este servicio a empresas externas en ambas sedes.

Cálculo del costo total del consumidor

En el caso de contar con un vehículo propio, se definieron ciertos parámetros base para el cálculo de cada uno de los conceptos; estos tomando en consideración la información obtenida de la institución en cuanto a la demanda de movilización de pasajeros diariamente y la cantidad de kilómetros recorridos en cada traslado. En este sentido se propone contar con un vehículo tipo Minibús con capacidad de 12 pasajeros para cada una de las sedes, cada uno de los cuales recorrería 250 km diariamente, que corresponde a un traslado desde Chillán a Concepción, y viceversa. La propuesta considera establecer un horario de salida en la mañana y regreso en la tarde en ambos casos e informar para que los usuarios se programen y puedan acceder al servicio.

Alternativa adquisición vehículo propio

Costo de adquisición

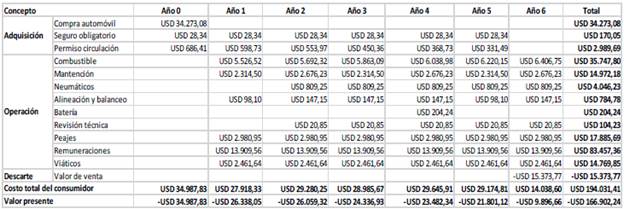

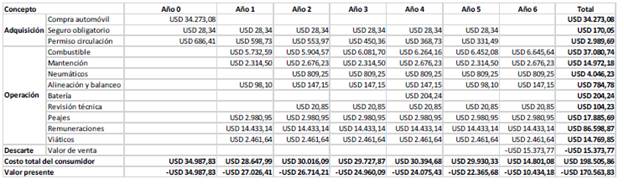

Para la obtención del costo de adquisición se solicitó una cotización del tipo de vehículo requerido, en este caso, el modelo elegido fue un minibús Hyundai modelo H1, mecánico, con capacidad de 12 pasajeros, Diésel, valor obtenido directamente del sitio web oficial de Hyundai, el cual es de USD 34 273 08.

Costo de operación

Los costos de operación identificados, es decir, aquellos costos necesarios para el funcionamiento del vehículo, fueron: combustible, mantenciones, peajes, seguros, permisos de circulación, revisión técnica, remuneraciones y viáticos de choferes. En este caso, el costo total de operación total calculado para los 6 años de evaluación es de USD $172 543,41 según el detalle que se muestra a continuación para cada concepto.

Seguros

En cuanto a los seguros involucrados por la compra de un vehículo propio, solo fue considerado el Seguro Obligatorio para Accidentes Personales (SOAP), cuyo valor fluctúa los 19,91 y USD 36,77, de acuerdo con información obtenida directamente desde las compañías aseguradoras, y tiene una vigencia de un año. Por lo cual, para efectos del estudio se consideró un costo promedio anual de USD 28,34 por vehículo.

Combustible

Dada las características del vehículo seleccionado, se estimó el consumo promedio de combustible anual; en este caso el rendimiento de este vehículo, de acuerdo con la información proporcionada por el fabricante, es de 8 a 10 km por litro de petróleo; para efectos del estudio se consideró el promedio de 9 km por litro. El valor del petróleo diésel se obtuvo directamente del sitio web oficial de la Comisión Nacional de Energía (www.bencinaen-linea.cl). El cual al día 25 de julio mostraba un valor promedio de USD 0,9043 en Chillán y USD 0,9380 en Concepción. En este caso se obtuvo un costo total anual en combustible con un promedio de 55 000 km recorridos al año de USD 5 526 52 en Chillán y USD 5 732 59 en Concepción.

Mantención de vehículos

La mantención de este tipo de vehículos considera revisiones periódicas permanentes cada 10 000 km, cuyo costo depende de la Pauta de Revisión del Modelo que establece el fabricante con los principales elementos que deben ser ya sea inspeccionados, revisados o cambiados de acuerdo con el kilometraje del vehículo en cuestión. En este sentido, de acuerdo información obtenida directamente del concesionario de la marca, los valores serían:

| Kilómetros | Valor |

|---|---|

| 10 000 km | USD 361,74 |

| 20 000 km | USD 545,67 |

| 30 000 km | USD 377,06 |

| 40 000 km | USD 606,98 |

| 50 000 km | USD 423,05 |

| 60 000 km | USD 361,74 |

| 70 000 km | USD 545,67 |

| 80 000 km | USD 377,06 |

| 90 000 km | USD 606,98 |

| 100 000 km | USD 423,05 |

| Total, cada 100 000 KM | USD 4 628 99 |

| Total 330 000 KM | USD 15 171 44 |

Un segundo elemento para considerar es el cambio de neumáticos, los cuales, de acuerdo con la información proporcionada por el concesionario de la marca, tienen una duración aproximada de 60 000 km. por lo cual anualmente se realizaría un cambio de neumáticos; el valor de cada neumático cotizado por la marca Michelin en la medida 215 70 R16 6PR es de USD 202,31, por lo cual los 4 neumáticos arrojarían un costo total de USD 809,25, por lo cual durante el período se realizarán 5 cambios de neumáticos, lo que daría como resultado un costo total por este concepto de USD 4 046 23.

Un tercer elemento para considerar en la mantención de este vehículo es la batería, la cual será cambiada entre el tercero y cuarto año de uso, cuyo valor fluctúa entre 162,32 y USD 246,16, considerando para efectos de este trabajo el promedio de USD 204,24.

Un cuarto elemento para considerar es la alineación y balanceo; el fabricante recomienda realizarlas cada 20 000 km, por lo cual el valor obtenido por cada alineación y balanceo, de acuerdo con la información obtenida en autoonline.cl, es de USD 6,90 por rueda más USD 21,46 la alineación, esto arroja un costo de USD 49,05 por cada ocasión. Ahora bien, considerando que la evaluación considera 330 000 km, esto daría que se deben realizar 16 alineaciones y balanceos durante el período, lo que da como resultado un costo total por este concepto de USD 784,78 por el período por evaluar.

Peajes

Respecto al cálculo del costo de peajes, se consideró el pago del peaje ubicado en la Autopista Itata, que une la ciudad de Chillán con Concepción, el cual tiene un valor de USD 6,32 más el peaje de ingreso a la ciudad de Chillán, el cual tiene un costo de USD 0,92, de acuerdo con la información obtenida directamente de las respectivas plazas de peaje. Con esto, el costo por viaje por concepto de peajes Chillán-Concepción y Concepción-Chillán, arroja un total de USD 13,55, lo que anualmente da un costo de USD 2 980,95.

Permiso de Circulación

Respecto al permiso de circulación, este valor fue obtenido directamente del sitio web del Servicio de Impuesto Internos, el cual entrega el valor a pagar de acuerdo con el modelo del vehículo y su tasación fiscal respectiva. En este sentido se buscó el valor para cada año de acuerdo con el tiempo de uso del vehículo respectivo, resultando los siguientes valores:

Revisión Técnica

Esta revisión se realiza una vez al año, una vez cumplido el plazo de homologación que contempla el primer año de su vida útil, por lo cual a partir del segundo año se debe asumir un costo anual de USD 20,85 por vehículo; valor obtenido directamente del sitio web oficial de la Planta de Revisión Técnica en Chillán y Concepción.

Remuneraciones y viáticos

En lo que respecta a las remuneraciones, corresponden a un costo fijo anual que depende de la escala de sueldos que posee la institución; se incluye el total haberes y leyes sociales respectivas de un chofer para cada vehículo. Para el caso de Chillán se consideró una asignación de zona del 15% y en el caso de Concepción de un 20%, lo que hace la diferencia entre ambos sueldos. La información del sueldo promedio de un chofer mensual se obtuvo del sitio web de la institución bajo el concepto de Transparencia Activa, el cual fue USD 1 159,13 para Chillán y USD 1 202,76 para Concepción, lo que arroja un costo anual en remuneraciones de USD 13 909,56 para Chillán y USD 14 433,14 para Concepción. En lo que respecta a los viáticos, el monto institucional, de acuerdo con información proporcionada por el departamento de personal para los choferes, es de USD 11,19 diarios por viaje desde y hacia la ciudad de Concepción, lo que arroja un costo anual por concepto de viáticos de USD 2.461,64 para cada sede, considerando un total de 220 viajes en el año.

Costos de descarte

Para determinar el costo de descarte se recurrió a la tasación comercial de acuerdo con las características de un vehículo con uso de 6 años y estimación de kilómetros recorridos, periodo en que estos son reemplazados en la institución; lo anterior porque esta tasación es inferior al avalúo fiscal.

Este valor obtenido del avalúo comercial es utilizado como ingreso de descarte, ya que los vehículos son rematados y se estima que este será el ingreso obtenido por ellos a valor presente. De acuerdo con los valores obtenidos del sitio web Chileautos.cl para un vehículo con esas características y con el kilometraje y 6 años de uso, el precio de mercado fluctúa entre 11 955,67 y USD 19 895,46, arrojando un promedio de USD 15.925,57. Por otro lado, la tasación fiscal del mismo, a los 6 años de uso asciende a USD 15 373,77, por lo cual el valor a tomar como costo de descarte será esta última, la tasación fiscal, utilizando un criterio conversador.

Flujo de caja a valor presente

Una vez determinados los conceptos que forman parte del costo total en la opción de adquirir un vehículo propio, se hace necesario traerlos a valor presente para determinar el valor actual de costos (VAC) en cada sede. Para lo anterior se construye un flujo de caja utilizando la tasa de descuento propuesta del 6 % y para el período de evaluación del proyecto de 6 años ((Ver tablas 2 y 3).

5. ALTERNATIVA EXTERNALIZACIÓN DEL SERVICIO DE TRANSPORTE

En este escenario se evalúa la posibilidad de contratar los servicios de traslado de pasajeros a una empresa externa a través de una licitación pública o convenio marco por una duración de 3 años cada contrato. De acuerdo con valores obtenidos directamente de la unidad de movilización, las tarifas y condiciones de contrato establecidos por los proveedores en cada una de las sedes son las siguientes:

Chillán: el contrato considera una tarifa fija de USD 0,5825 por km recorrido, independientemente de los kilómetros que recorra en cada viaje y con una capacidad máxima de hasta 14 pasajeros por viaje.

Concepción: el contrato considera tarifas diferenciadas dependiendo de la capacidad de pasajeros del vehículo solicitado y de los kilómetros que recorrerá en cada viaje. En el caso evaluado de un recorrido máximo de 250 km en cada viaje y con una capacidad de hasta 12 pasajeros, la tarifa cobrada por la empresa externa es de USD 0,6284 por km recorrido.

6. COMPARACIÓN Y ANÁLISIS DE LAS ALTERNATIVAS PROPUESTAS

Cálculo costo anual equivalente (CAE)

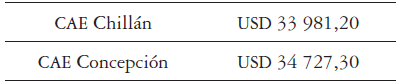

Para comparar los costos asociados a ambas alternativas, dado que estas tienen distinto horizonte de evaluación, 6 años en el caso de vehículo interno, 1 año en caso de externalizar el servicio, se utiliza el indicador complementario, que es el costo anual equivalente (CAE), tomando como base el valor actual de costos (VAC). Todo lo anterior considerando la simulación de Montecarlo para el precio de combustible.

Con lo anterior, los resultados del CAE para la opción internamente son:

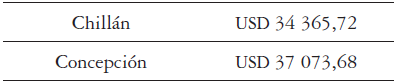

El costo anual de la opción de externalizar es el siguiente:

Como es posible observar, la opción de usar vehículo propio resulta más económica en ambas sedes, con una diferencia de USD 384,52 para el caso de Chillán y de USD 2.346,38 para Concepción.

7. CONCLUSIONES

La herramienta del Costo Total del consumidor es útil para la evaluación de alternativas de externalización o internación de un producto o servicio en diferentes tipos de empresas. En este caso de estudio se puedo apreciar el costo de cada una de las etapas, ya sea adquisición, operación y descarte, necesarios para el uso de un vehículo de traslado de pasajeros.

Ahora bien, considerando que la institución objeto de estudio realiza todos los días del año, al menos un viaje entre las ciudades de Chillán y Concepción, por motivo de reuniones de trabajo, se sugiere estandarizar las reuniones que se programan en ambas sedes, definiendo un horario fijo entre las 09:30 y 12:30, de tal manera que el transporte fije un horario de salida de las respectiva sedes entre 07:30 y 08:00 y regrese entre las 12:30 y 13:00 a su ciudad de origen. Para lograr uniformar las salidas se propone que los funcionarios que requieran del servicio se inscriban previamente en la unidad de movilización con el fin de completar la capacidad del vehículo de 11 pasajeros, debiendo el costo de este traslado ser prorrateado entre los centros de costos que harán uso del servicio.

El costo más relevante de tener un vehículo propio, se encuentra en las remuneraciones de los choferes, representando este un 44% del costo total, con un trabajo efectivo de aproximadamente 3 horas diarias, aun cuando su jornada de trabajo diaria es de 8 horas, dado que mientras se espera el retorno a la ciudad de origen, el chofer debe estar disponible, representando un alto costo de oportunidad y capacidad ociosa para la institución.

En tanto, de acuerdo con los resultados, desde el punto de vista económico resulta más favorable la opción de usar vehículo propio. Ahora bien, aun cuando el costo de usar un vehículo propio resulta ventajoso, en la ciudad de Chillán esta brecha es baja, considerando que existen costos emergentes que no están considerados en la evaluación, como son el costo de oportunidad por días de no uso del mismo ya sea por reparación o por ausencia del chofer, debido, alguna licencia médica o uso de sus permisos administrativos. En este último punto es importante señalar que en las instituciones públicas los choferes no pueden ser reemplazados en caso de ausencia por cualquier persona, dado que deben contar con la calidad de funcionario público y pagar una fianza por el uso del vehículo institucional. Por lo anterior, se concluye que la alternativa de externalización es la mejor opción tanto económica como operativamente. Para el caso de Concepción en tanto se recomienda realizar gestiones que busquen un tipo de contrato similar al que se realiza en la ciudad de Chillán; mientras eso no ocurra, es bastante más favorable la opción de usar vehículo propio.

Finalmente, a pesar de que este estudio es un caso particular de una institución pública, es posible extrapolar el estudio a todas las instituciones públicas que requieran traslado de pasajeros entre ciudades de manera continua, dado que las condiciones de operación y costos asociados son similares. En este sentido, el TCO permite la evaluación de alternativas no solo de traslado de pasajeros, sino de cualquier servicio que se desee externalizar; para esto es fundamental que previamente cada institución calcule sus costos propios y en función de estos realice una correcta negociación al momento de licitarlo.