Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

1. Introducción

La conceptualización de la norma contable internacional es igual de problemática que su práctica. El debate de una regulación basada en principios, objetivos o reglas, no solo es teórico, también impacta en la praxis (Agreda Moreno, 2019). La discusión del marco normativo del derecho contable se ha llevado a cabo sin el reconocimiento conceptual, teórico y práctico de la disciplina del derecho. Se debe tener en cuenta, que esta disciplina con antelación ha venido consolidando dicho debate desde la teoria y la filosofia siendo aún más riguroso que el desarrollado en contabilidad (Moreso, 2015; Pérez, 2010; Rodríguez y Alvarado, 2016). La normatividad contable requiere de los referentes del derecho para no ser una isla disciplinar sin articulación, dado que este desconocimiento lleva a reutilizar, renombrar y plantear nuevas polisemias a los conceptos que pertenecen o han sido debatidos en otras áreas del saber (Casal, 2011).

Este artículo de reflexión, utiliza una metodología interpretativa y conceptual, donde incentiva a la disciplina contable a observarse de manera sistèmica bajo una modalidad transdisciplinar (Casal, 2011; Osorio, 2012), para advertir elementos conceptuales y teóricos que otros saberes podrían aportar en su fortalecimiento, en este caso desde el derecho (Ulas, 2018). Además, se propone la mirada desde el análisis económico del derecho, siendo una de las estrategias que permite reflexionar cómo el derecho contable podría guiar la conducta en la toma de decisiones contables y financieras, que deberían corresponder a la elección de la mezcla más eficiente de regulación, buscando la satisfacción de los intereses y la calidad de información de los distintos usuarios.

Esta propuesta considera que los organismos de la regulación contable se han distanciado de los conceptos del derecho para explicar el significado de: "basado en principios", "basado en objetivos" o "basado en reglas", volviendo compleja su comprensión.

Para abordar esta reflexión, se retoma la argumentación de los paradigmas del derecho iuspositivista - iusnaturalista, a través de clásicos como Hart (1961) y Dworkin (1989), en un ejercicio transdisciplinar, que pretende analizar los conceptos de principios, objetivos o reglas para la contabilidad desde el derecho, coadyuvando al debate de cuál es el paradigma normativo en que se basan los estándares del IASB, y su repercusión en la solución de los casos difíciles, en los que colisionan los principios, los principios con las reglas, y entre reglas (Ávila, 2011). Tema de importante análisis puesto que, la calidad de la contabilidad soportada en una regulación efectiva aporta a la disminución de la asimetría de la información de los diferentes stakeholders y a optimizar los costos de transacción en la obtención de información confiable (Brickley, Smith y Zimmerman, 2005; Freeman, Retolaza, San-Jose, 2020).

Por tanto, este artículo se desarrolla en la siguiente secuencia: primero, una mirada histórica sobre la inclusión de los principios en los marcos normativos contables. Segundo, el planteamiento de los conceptos teóricos del derecho iuspositivista - iusnaturalista. Tercero, presenta la metodologia. Cuarto, examina el marco normativo de las Normas Internacionales de Información Financiera NIIF y la jerarquía entre principios y reglas. Quinto, se discute el modelo sobre una regulación contable basada en objetivos. Sexto, se encontrará una reflexión sobre la contabilidad desde la perspectiva del análisis económico del derecho. Finalmente, se presentan las discusiones y conclusiones.

2. Los marcos normativos contables: principios y reglas

Hasta 19291 la contabilidad financiera se planteó como un sistema de información contable básicamente desregularizado y soportado en la moral de las organizaciones que debían cumplir con un grupo de valores y principios implícitos de revelación de información verdadera (Álvarez, 2017; Tua, 1985; Watts y Zuo, 2016). Una contabilidad basada en principios, totalmente discrecional, acarreó demasiada responsabilidad social en la moral de los administradores y controladores de las organizaciones, siendo una de las causas que derivó, en la recesión económica ocasionada por el manejo de información asimétrica -manipulación especulativa- que desencadenó el desplome del mercado bursátil. Posteriormente, esto conllevó a la promulgación de una amplia cantidad de reglas a los mercados financieros (Perossa y Diaz Uberman, 2011).

Dado la gran depresión de 1929, a partir de 1930 los sistemas de información contable comenzaron a reglamentarse. La Bolsa de Valores de New York en conjunto con el Instituto Americano de Contadores (AIA siglas en inglés) creò el Comité de Procedimientos Contables (CAP), con el fin de abordar pautas que guiarían la práctica contable para las empresas del sector bursátil, además, de exigir a las companías auditar sus estados financieros (Blanco y Martinez, 2010; Rico, 2017; Vilchez, 2009). En 1957 el AIA tomó el nombre de Instituto Americano de Contadores Públicos (AICPA por sus siglas en inglés). Posteriormente, dado que la CAP permitía tratamientos contables alternativos, afectando la comparabilidad, la Comisión de Bolsa y Valores (SEC sigla en inglés) llevó a sustituir 1959 el CAP por la Junta de Principios Contables (APB siglas en inglés) "con el fin de resolver temas contables específicos, y desarrollar una estructura teórica contable con unos marcos amplios de principios contables" (Vilchez, 2009, p. 110). En esta fase se plantea un enfoque normativo de la contabilidad, donde se esperaba que la teoría contable pudiese definir leyes homogêneas que permitieran revelar la realidad de las organizaciones económicas (Tua, 1995).

En 1971 como resultado de los conflictos de intereses alrededor de los procesos normativos de la contabilidad dentro del comité APB, se crea el FASB (Financial Accounting Standards Board) con la finalidad de suplir los Accounting Principles Board APB (Vilchez, 2009; Meyer, 1974, Gómez, Álvarez, Belloso, 2017). Siendo éste el órgano encargado de la emisión de los principios de contabilidad generalmente aceptados en los Estados Unidos (US-GAAP siglas en inglés), reglamentación que posteriormente fue consentida por muchos países para ser solución a sus problemas contables. Este proceso normativo derivó en lo que se conoce como el paradigma de la utilidad para la toma de decisiones, pues la idea fundamental no era crear leyes contables, sino un marco normativo que permitiera definir las reglas para la formulación de información contable, basada en las necesidades e intenciones de los usuarios principales (Tua, 1990). Es asi como, el FASB planteó que las mismas necesidades de los inversionistas y acreedores era igualmente útil para otros grupos interesados (Young, 2006). Cuestión, que actualmente se sostienen en los marcos de las Normas Internacionales de Información Financiera NIIF (Foundation IFRS, 2019).

A inicios del siglo XXI, después de la crisis financiera de Wall Street -causada por la especulación financiera de varias empresas entre ellas: Enron, World Com, Tyco, Parmalat, entre otras, que derivó en el cierre de Arthur Andersen la empresa más grande de contabilidad. En este contexto, las US-GAAP, perdieron su reputación como sistema normativo contable y muchos países migraron a otro sistema normativo mundial que pudiera articularse a la arquitectura financiera internacional: las NIIF, las cuales se reconocen como mejores, dado que aparentemente se basan en principios distintos a las US-GAAP basadas en reglas (Inchausti, 2015; López, 2017; Molina y Tua, 2010).

Con la aplicación de las NIIF, la comunidad contable se ha pronunciado sobre los significados de principios y reglas de los marcos normativos contables (Inchausti, 2015; López, 2017; Molina y Tua, 2010), pero estos se han realizado sin ahondar en la interpretación, argumentación y discusión del concepto de regla y principios desde la disciplina del derecho.

3. El debate entre iusnaturalista-iuspositivista

La palabra inglesa rule presenta una ambigüedad que hizo necesarias dos versiones: I. Norma, debido al contexto, tiene una dimensión prescriptiva propia de un estándar de conducta (se habla así de "normas" morales o jurídicas), y 2. regla cuando tiene el valor instrumental de regular una actividad ("reglas" de un juego o deporte, "reglas" técnicas, etc.). Sin embargo, se ha respetado la terminología acunada en casos como el de "regla de reconocimiento" de Hart (Dworkin, 1989, p. 62). Según Hart (1961) el derecho es un conjunto de reglas, que prescriben comportamientos, creadas por una autoridad competente. Expone, que existen un conjunto de reglas de segundo orden, y sirven para determinar quién y cómo se formulan las reglas. Este tipo de corriente ajustado a reglas, se reconoce como el derecho positivo o iuspositivismo.

Las posturas paradigmáticas del iuspositivismo plantean un marco normativo solo basado en reglas, no reconocia los principios2 como marco regulativo (Pérez, 2010). Sin embargo, para Dworkin (1989) y MacCormick (2010) las reglas tienen implicito un marco de principios, que determinan su validez. Esto evidencia que cualquier tipo de marco regulativo, para la formulación de las reglas, tendría explícito o implícitamente un marco de principios, determinante para definir la validez de las reglas (Dworkin, 1989). "Si bien las normas deben contener suficientes detalles para su adecuada interpretación, deben basarse en principios sólidos bien definidos" (Herranz, Bautista, y Molina, 2013).

Los criticos del derecho positivista, como Dworkin (1989), revela que existen otros estándares juridicos que no son reglas, las cuales no cumplen una labor prescriptiva, más bien son valorativos de los comportamientos. Para Dworkin (1989) se distinguen estas normas valorativas como principios. Muchos de estos principios no están escritos, pero se reconoce que inspiraron la elaboración de las normas. Hay situaciones que no están reglamentadas, pero existen comportamientos tácitos que se guian por unas normas implicitas.

Para Dworkin (1989) las reglas por sí solas, no pueden regular todas las posibles situaciones conflictivas que pueden encontrarse en las relaciones sociales. Situaciones en las que no se encuentran reglas que expliquen el comportamiento o seguimiento a una situación concreta -lo que se reconoce como caso critico del derecho-, para ello, los principios serán claves para poder dirimir el juicio sobre la situación no regulada. En Dworkin (1989) los principios cumplen una misión de apoyar la elaboración de reglas y a discernir sobre situaciones conflictivas, donde las reglas no han definido pautas de comportamiento. Pero, Dworkin no las propone dentro de un marco regulativo, donde los principios puedan desafiar las reglas, sino, como referentes para crear las reglas y orientadoras en los casos donde trasciende el alcance de las reglas.

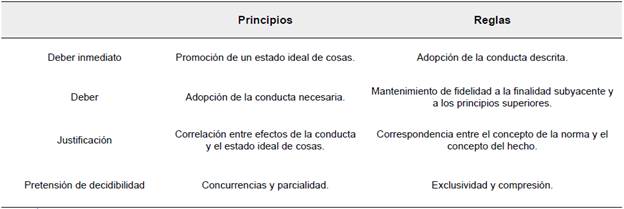

Alexy (1988) trae a colación a cerca de los conceptos de principios y reglas, que su diferencia reside en que los principios son normas que ordenan que se realice algo en la mayor medida posible, en relación con las posibilidades jurídicas y fácticas, mientras que las reglas pueden ser sólo cumplidas o incumplidas (Ver Tabla 1). Los principios son, por consiguiente, mandatos de optimización que se caracterizan para que puedan ser cumplidas en diversos grados, no sólo depende de posibilidades fácticas, sino de las posibilidades jurídicas. En cambio, las reglas son normas que exigen cumplimiento pleno. Si una regla es válida, entonces es obligatorio hacer precisamente lo que ordena, ni más ni menos (Alexy, 1988).

Entonces, es clave reconocer que los principios están dentro de un estado ideal de conductas, son mandatos de optimización, se pondera su aplicación. En cambio, las reglas son mandatos definitivos, que generalmente, aplican por subsunción de la conducta descrita y que aplica del todo o nada (Ávila, 2011; Estrada, 2011).

Para MacCormick (2010) las normas tienen una relación de consistencia y coherencia. La consistencia es cuando las normas no se contradicen entre ellas. La coherencia es la relación entre principios y reglas. Un conjunto de reglas podria ser consistente, pero no ser coherente. La coherencia sirve para comprender normas o para corregirlas. De tal manera, que las normas no terminen siendo ambiguas.

Actualmente, los iuspositivistas reconocen la existencia de los principios en los marcos regulativos, pero definen que las reglas son dispositivos que ayudan a cumplirlos, dando prioridad a las reglas en una discusión juridica. Los iusnaturalistas reconocen que las reglas tienen implícitamente los principios, pero, en los casos difíciles, donde las reglas no alcanzan a solucionar un problema, o están en contradicción con un principio o entre reglas, los principios deben primar en las decisiones (Rodriguez, 1997). Por lo tanto, una estructura jurídica basada en reglas está en función de primar las reglas en un caso de conflicto, en oposición, en una estructura jurídica basada en principios, estos primaran sobre las reglas.

3. Metodología

Se realiza un análisis de los marcos contables NIIF, para considerar si están bajo una estructura juridica basada en principios o en reglas, es decir, si ejercitan una perspectiva actual iusnaturalista o iuspositivista del derecho. Con ello podemos construir unas conclusiones preliminares acerca de los retos que enfrentan las NIIF.

El análisis interpretativo es una metodologia cualitativa, que busca dilucidar por medio de la descomposición e integración de los elementos conceptuales: describir, comprender y explicar las intenciones y contextos de las comunicaciones escritas. Desde "El punto de vista genético en Heidegger es [...] la recuperación del sentido" (Bertorello, 2003, p. 3). En este caso, para reflexionar sobre la coherencia normativa de las NIIF, este artículo cuestiona: jsi las NIIF están propuestas bajo una estructura basadas en principios o reglas? Desde la mirada del derecho, este dilema se puede analizar en los casos difíciles (Dworkin, 1989;Ávila, 2011) lo que conlleva a preguntarse si en las NIIF jen un caso difícil o de inconsistencia, prima la regla sobre el principio o el principio sobre la regla? La respuesta a dicha pregunta determinaria el paradigma normativo actual del derecho contable del estándar IASB.

4. Resultados

4.1. Marco normativo de las NIIF: principios o reglas

Los marcos valorativos y de cualidades de la información contable de las NIIF -que asemejaría a los principios- están en el marco conceptual, sin embargo, expresamente se excluyen del marco normativo de las NIIF:

El IASB reconoce en el Marco Conceptual que en un limitado número de casos puede haber conflicto entre el Marco Conceptual y una NIIF. En esos casos, los requerimientos de la NIIF prevalecerán sobre los del Marco Conceptual (IASB, 2010, p. A25).

Siguiendo esta idea deducimos que las NIIF estarian basadas en reglas, dado que no aceptaria contradicción entre una regla y los principios del marco conceptual, pareciendo iuspositivista.

No obstante, el párrafo 19 de la NIC 1, establece que:

En la circunstancia extremadamente excepcional de que la gerencia concluyera que el cumplimiento de un requerimiento de una NIIF seria tan enganoso como para entrar en conflicto con el objetivo de los estados financieros establecido en el marco conceptual, la entidad no lo aplicará, según se establece en el párrafo 20 siempre que el marco regulatorio aplicable requiera, o no prohiba, esta falta de aplicación (Foundation IFRS, 2019, A19).

Lo cual contradice en parte, lo expuesto por el marco conceptual. La NIC I devuelve la posibilidad de darle prioridad a los principios del Marco Conceptual como referente para la solución de conflictos (o sea, en caso de conflicto apegarse al principio y no a la regla). No obstante, en -lo extremadamente excepcional y la no existencia de prohibición- deja entrever un límite normativo a dicha discrecionalidad, lo que todavía no clarifica la naturaleza iusnaturalista o iuspositivista.

En este mismo contexto, el párrafo 23 de la NIC 1 dice:

En la circunstancia extremadamente excepcional en el cual la gerencia concluya que cumplir con un requerimiento de una NIIF seria enganoso al entrar en conflicto con el objetivo de los estados financieros establecidos en el marco conceptual, aunque el marco regulatorio prohíbe apartamientos al requerimiento, la entidad reducirá, en la medida de lo posible, los aspectos de cumplimiento que perciba como causantes del engano. (Foundation IFRS, 2019) La controversia entre los párrafos 19 y 23 de la NIC l con el párrafo A25 del marco conceptual, deja entrever una posible ambigüedad para viabilizar el uso de los principios en un conflicto normativo. Se entiende que la controversia expuesta anteriormente de aquellos apartados de las NIIF, se privilegia los principios sobre las reglas en caso de conflicto, teniendo en cuenta que el paràmetro es la representación fiel de la información financiera en beneficio de la toma de decisiones por parte de los usuarios.

La NIC 1.20 exige la revelación de las desviaciones de las NIIF que, por casos de interpretación enganosa, la entidad ha asumido no cumplir, que, además, se deben soportar en varios items de la revelación en la taxonomia ilustrada 8I0000 (Foundation IFRS, 2020). Esto demuestra la existencia de la posibilidad de primar, en casos muy complejos de conflicto, los principios sobre las reglas.

Aunque la norma posibilita la jerarquía de los principios en casos extremadamente enganosos, la forma como lo expone, podría atemorizar en la práctica dicha discrecionalidad, lo que puede llevar a los contables a preferir la regla, independiente de que tenga una falencia representativa.

El actuar contable de una empresa basado en principios suscita temor, ante la dificultad para controlar las conductas éticas. Asimismo, cada organización podria dar una interpretación distinta a las transacciones y posibilitar la distorsión de la información. Algunos autores consideran que la auditoría podría controlar los juicios que suscitan la argumentación de los casos difíciles basado en principios, no obstante, esto podría incrementar el costo de los servicios de auditoría (Deegan y Unerman, 2011).

4.2. La regulación contable basada en objetivos

Securities and Exchange Comission - SEC (2003) propone un modelo normativo contable basado en objetivos y no en reglas, ni en principios. Plantean que pueden llegar a un modelo óptimo por medio de este paradigma normativo.

Un enfoque orientado a objetivos debe proveer los medios por los cuales la administración y los auditores pueden ser hechos responsables de reportar la sustancia de las transacciones en los estados financieros. Nosotros consideramos que esta responsabilidad, implícita en asegurar el logro de objetivos contables específicos y sustantivos, alinea de manera más afectiva los intereses de la administración y de los auditores con los inversionistas, mejor que el enfoque basado en reglas o un enfoque de sólo principios. (SEC, 2003)3

La argumentación de la SEC, de un marco regulativo basado en objetivos, parece indicar que la formulación de principios y reglas dentro de los marcos reguladores no tienen objetivos. Desconociendo las discusiones internas de los comités emisores para proponer una norma. Las reglas no nacen en si mismas, se discuten ante múltiples hechos teóricos y prácticos, intereses teleológicos de distintos actores, que acuerdan una metodología regulativa para un objetivo concreto, teniendo en cuenta la mejor representación, medición y revelación de un contrato con respectivas cualidades, según la necesidad, intenciones, intereses y limitaciones, que responda en lo posible a las necesidades de los usuarios principales (IFRS Foundation, 2020, 2021).

La contabilidad basada en objetivos, se propone como solución práctica al desarrollo de la revelación contable, pero al no considerar la estructura de reglas y principios, que al final se concreta en la norma contable (estándar contable), se queda sin un dispositivo claro para implementar dichos objetivos. La formulación de la estrategia normativa contable de la SEC basada en objetivos, fortalece la hipótesis de que la regulación contable, ha querido desarrollar sus marcos teóricos por fuera de la discusión y conceptualización que ha realizado la teoría y la filosofia del derecho, intentando crear su propia filosofia regulativa, desconociendo las discusiones de otras disciplinas, las cuales pueden aportar desde su rigor disciplinar.

El modelo normativo de las SEC basado en objetivos, pretende llegar a la realidad de la representación contable:

Bajo un régimen orientado a objetivos, cada objetivo establecido para el estándar asiste al usuario para comprender cómo se construyó el estándar, cómo se aplica a una clase de transacciones o eventos y cómo esas transacciones o eventos se deben reflejar en los estados financieros de la companía. (Office of the Chief Accountant and Office of Economic Analysis, 2003)

Parece que los objetivos, siempre tendrán una solución objetiva, y nunca generarán controversia y conflicto de intereses. ¿Qué sucede si un objetivo para un caso en particular de presentación de la información no fue expresado en la normatividad? ¿Cuándo un objetivo podría sustentarse de distintas maneras? ¿Cuál debería prevalecer, teniendo en cuenta que podría existir contextos distintos? ¿Qué pasa con los conflictos de interés entre los usuarios hacedores y receptores en el modelo normativo basado en objetivos? ¿Qué pasa cuando un objetivo podría expresarse para una organización de una manera, y para otra, de distinta forma? La respuesta a muchas de estas preguntas, la SEC las transfiere a la norma de auditoria basada en objetivos, la cual genera otros interrogantes.

El modelo propuesto basado en objetivos, reconoce la posibilidad de aumentar los costos de transacción en litigios, por problemas de comparabilidad y asimetrías de la información, proponiendo la solución desde una mejora en mayor cantidad de documentos:

Si preparadores y auditores mantienen una documentación contemporánea, capaz de demostrar que determinaron de manera apropiada la sustancia de una transacción o evento cubierto, que aplicaron el cuerpo de literatura apropiado para ello, que tuvieron unas bases sólidas para sus conclusiones -particularmente, aquellas que implican el ejercicio del juicio- y que aseguraron mediante revelación que su método fue transparente, se puede reducir su exposición a los litigios (SEC, 2003).

La formulación de "documentación contemporánea" podría requerir distintos métodos como matrices, cálculos, que por su nivel de dificultad podría ocultar la realidad, y complejizar su revisión, siendo poco uniforme; o de lo contrario, se tendría que establecer un manual de reglas para homogenizar la presentación. Lo que llevaria a imponer reglas para ejecutar los objetivos. Si se presenta una modelación de reglas basados en objetivos, no estaria muy lejos de las actuales reglas basadas en principios.

Uno de los argumentos económicos más persuasivos para la defensa de un régimen orientado a objetivos es que hace a la administración directamente responsable de capturar la sustancia económica de las transacciones y de los eventos en la presentación de reportes financieros de la companía (SEC, 2016). Esta aseveración de 'sustancia económica' no da claridad a que hace referencia, pero tiene que ver con el principio de representación fiel. Igualmente, en la contabilidad basada en principios, en la contabilidad basada en reglas, o reglas basadas en principios, la administración es responsable de la información que revela a los usuarios. Cuestión que no ha evitado problemas de fraudes en las grandes companías (Mattessich, 2004; Dibra, 2016; Sosa, 2020).

Un objetivo está mediado por un marco teleológico, rivalizado por un grupo de valores morales, que establecen las cualidades que deben tener las decisiones, hechos, conductas y procedimientos. Los principios deben estar directamente asociados al grupo de valores que priman teleológicamente. Si las reglas que dinamizan la conducta y procedimientos, en cada uno de los contextos se establecen en coherencia con los principios, estas reglas cumplen con los valores morales de la sociedad, así como con el objetivo primordial por el cual fueron creadas.

4.3. Perspectiva del análisis económico del derecho

Establecer un marco regulativo solamente en reglas o solo en principios, deja entrever un nivel complejo de problemas e inconvenientes.

Para Bullard (2009) el derecho "Es, ante todo, un sistema de regulación de conductas" (p. 24) y la economía es el estudio de la conducta humana sobre los recursos escasos. "La economía es una ciencia que estudia las decisiones racionales en un mundo -como el nuestro- en el que los recursos son escasos frente a las necesidades humanas que tiene que satisfacer" (Bullard, 1992, p. 94). El derecho impacta en los resultados de las conductas, por consiguiente, en la economia. La regulación puede hacer que exista más o menos consumo de un producto, crear o eliminar un mercado, estimular la oferta o la demanda de un producto, de manera implicita o explicita. Cuando se emiten regulaciones -con un objetivo concreto- sin estudiar los efectos en la conducta, puede obtenerse resultados contrarios a los esperados.

En el sistema de relaciones entre el derecho, la conducta individual de las personas y la conducta grupal dentro de un sistema de relaciones económicas, puede ser tan complejo, que no es fácil percibir en algunas situaciones, como cierta normatividad puede influir sobre los objetivos planteados, así como, crear otras externalidades no esperadas (Bitencourt Nóbrega, 2012). El análisis económico del derecho estudia los posibles comportamientos de los usuarios, a determinadas reglas o discrecionalidades, lo que permite establecer un marco evaluativo para predecir externalidades con anticipación. La discusión desde el análisis económico del derecho del sistema normativo contable internacional permite reflexionar sobre cuáles son las potenciales conductas esperadas de los stakeholders influyentes, dependiendo de los posibles contextos normativos, facilitando una mirada de mayor complejidad sobre los resultados deseables de las normas.

Una normatividad contable basada en principios, que cumpliera a cabalidad con todos los requerimientos de los distintos usuarios de la información, sería muy robusta y compleja. De modo que hacer un sistema muy confiable, basado en cumplir todos los principios, no solo requiere de un diseno de un sistema de información exhaustivo, sino también, de un control interno muy sofisticado, el cual haría oneroso el Sistema de Información Contable (SIC), igual, que el proceso de auditoría y control interno. Esto haría muy dispendioso el análisis de los estados financieros, dado que un inversionista potencial, debería leer mucha información para poder comparar financieramente las organizaciones, dificultando identificar las variables e información que requiere. Lo que llevaría a desistir de la contabilidad como un instrumento útil para la toma de decisiones. Uno de los fines de la contabilidad como modelo de representación, es simplificar la realidad, basada en información útil al usuario receptor, para poder controlar y tomar decisiones (Demski, Fellingham, Ijiri, Sunder, 2002; Gómez, 2004; Christensen y Nikolaev, 2013).

Un modelo de auditoria basado en principios, desencadenaria en mayores costos, debido al incremento de los riesgos, ya que la confiabilidad estaría determinada en una cantidad de detalles de revisión, haciendo difícil el estudio de los estados financieros. Los costos onerosos de las auditorías, del control interno y de la contabilidad, influyen en las decisiones de la calidad contable.

Esto muestra, que mayor discrecionalidad en la aplicación de los procesos contables, al parecer está directamente relacionado con el aumento de los honorarios de control y auditoría para sostener la confiabilidad. "La regulación contable gana calidad conforme un mayor número de hechos y transacciones similares se interpretan de forma homogénea" (Molina y Tua, 2010, p. 259). Gurgel, Ferreira De Oliveira, Katsumi, Paulo (2016) manifiestan que cuando los contadores solicitan orientaciones, dada la discrecionalidad de la regulación, por la desconfianza en escoger una solución que pueda ser debatida, tienden a proliferar las reglas, esperando que eso les proteja de críticas y acciones judiciales.

El análisis económico del derecho, es un enfoque que permite estudiar la conducta de los agentes a determinadas posturas normativas, con la intención de evaluar y predecir los impactos de las normas. Es asi como, una mayor discrecionalidad en marcos regulativos contables, requieren de mayor juicio profesional, incrementando ambigüedad en los resultados, disminuyendo la homogeneidad de los estados financieros y afectando la confiabilidad de la información. Esto puede llevar a incrementar los costos de transacción para solucionar la deficiencia de la confiabilidad de la información, generando mayores costos en los servicios de auditoria y control interno (Sunder, 2003). Un aumento desproporcionado de costos de transacción, tendrá una deducción de las utilidades, distanciando los intereses de los usuarios en los servicios de la confiabilidad de la información. Lo que podría crear un espacio propicio para el riesgo moral de los agentes responsables de la información, afectando los intereses de otros stakeholders (Akerlof, 1970: Ayala, 1999). Por lo tanto, no es fácil solucionar un problema normativo, sin analizar cuál seria el impacto de emitir o no, determinadas normas.

Dicho de otra manera, un sistema basado meramente en principios, seria muy discrecional, perderia nivel de comparabilidad e incrementaría los costos de transacción para hacer que la información sea confiable. Un aumento de la discrecionalidad normativa, dejaría en manos del profesional, el juicio de la elección política, además, se intensificaría el riesgo de manipulación de la información. Menor discrecionalidad, plantearía un sistema de contabilidad muy rígido en reglas, haría más económico el proceso de contabilización, control interno y auditoría externa. No obstante, la información se adecuaría a unos contextos, pero a otros no, lo cual conlleva nuevamente a una pérdida de confiabilidad de la información contable (Christensen y Nikolaev, 2013; Biondi, 2011).

En términos económicos, la regulación del SIC, debe tener en cuenta la relación de costo-beneficio de la información, la ponderación adecuada de los principios, y el mejor cumplimiento de utilidad de la información para los usuarios, todo al mismo tiempo.

Gurgel et al. (2016) expone que algunos criticos han senalado que las reglas presentes en las normas pueden llegar a ser inútiles y, peor aún, disfuncionales, cuando el ambiente económico cambia o cuando los gestores crean transacciones innovadoras alrededor de ellas. Definir la mezcla adecuada de principios y reglas en la normatividad contable, es un proceso complejo que los emisores deben discutir, en algunos casos arriesgar, para verificar los impactos en la realidad, y después modificar.

Se debe tener en cuenta, que conforme aumenta el grado de detalle de la normatividad, la percepción de seguridad jurídica es mayor (Pérez Luno, 2000). El riesgo de no regular, o de hacerlo empleando conceptos generales, implica una pérdida de homogeneidad en las soluciones adoptadas o la manipulación de los principios para que la realidad proyectada en los estados financieros se ajuste al interés o a la forma de pensar de un determinado agente (Molina y Tua, 2010).

Existen posturas extremas sobre el dilema de regular o desregular, desde quienes consideran que el uso exagerado de las reglas podría crear dificultades de aplicación y dar lugar a la asimetría contable, y de autores que prefieren desregularizar la elaboración de los estados financieros y dejar que el mercado se autorregule. Los contradictores a estas posturas, establecen que esto podría llevar nuevamente a una crisis financiera (Deegan y Unerman, 2011).

La capacidad del ente fiscal de mostrar la implicación de los juicios profesionales, en la elección de la política contable, tiene complejidades que todavia la teoria y la práctica deben abordar. Puesto que, en una regulación basada en principios, llega a ser complejo establecer jqué principio debe ser priorizado? En cambio, en una contabilidad basada en reglas, el cumplimiento de la regla -aunque ofrece mayor seguridad jurídica- puede derivar en asimetría de los estados financieros en situaciones contextuales no analizadas por el ente regulador; lo que llevaria a absolver de culpabilidad a los hacedores4. La relación entre reglas jurídicas y capacidad fiscal para implicar culpabilidad, produce un cálculo de racionalidad, que los usuarios utilizan al analizar el riesgo moral de sus actuaciones (Bullard, 1992).

5. Discusión

En contabilidad se ha abordado el debate de basado en reglas o principios, comúnmente, sin la integración de los marcos teóricos y conceptuales de la disciplina del derecho, cuestión que ha facilitado divagar en argumentos que no conducen a consolidar la comprensión sobre este tema. Es asi, como la SEC plantea cambiar un marco regulativo de reglas y principios, por otro, basado en objetivos, como si el primero, no tuviera la discusión desde los objetivos de los usuarios.

En el contexto del derecho, los conceptos de una regulación basada en principios, no establece la inexistencia de reglas, sino, la prioridad que tiene los principios sobre las reglas (De Fazio, 2018; Ávila, 2011). En los casos difíciles donde no exista una regla, o una regla está en conflicto con un principio u otra regla, serán los principios los que establecerán la solución adecuada o más eficiente (Ortiz Galindo, 2021). Los principios entre ellos, pueden entrar en conflicto en un contexto determinado, la comunidad juridica solucionará ponderando el principio que tenga mayor relevancia. En cambio, en una regulación basada en reglas, en un procedimiento donde la regla está en conflicto con un principio tendrá prioridad la regla sobre el principio.

La literatura contable califica que la normatividad con mayor discrecionalidad es basada en principios, no en reglas, así las reglas tengan prioridad sobre los principios (Molina y Tua, 2010), cuestión reflexionada en este artículo. Una mayor discrecionalidad normativa, establece que el marco regulativo deja mayor apertura para que los contables adecuen las politicas a las necesidades de la organización, situación que lleva a utilizar otros marcos normativos o principios. Sin embargo, no define si el sistema es basado en reglas o principios. Dejan por fuera del debate los conflictos entre reglas y principios, cuestión que es muy importante, para conocer la esencia ius-positivista o ius-naturalista del marco normativo. Pues es común que un marco normativo joven tenga pocas reglas, en cambio, un marco normativo de mayor madurez haya elaborado un mayor número de reglas.

Los resultados interpretativos muestran que las NIIF, en un conflicto entre reglas y principios, sea los principios los que determinen el procedimiento. Por lo tanto, tiene una mirada ius-naturalista. Sin embargo, esto solo en casos extremadamente enganosos. Se puede observar que las NIIF en la forma de enunciar este tipo de conflictos cohíbe el no cumplimiento de las reglas, lo que puede llevar en la práctica, a preferir cumplir la regla sobre el principio, con intención de evitar posibles procesos judiciales, o por lo menos, en un proceso judicial es más fácil salir librado cuando se cumple la regla. Por lo tanto, este artículo motiva a investigar si los contables en caso de conflicto entre reglas y principios, tienen una postura conductual ius-positivista o ius-naturalista.

El análisis económico del derecho, incluye la relación causa-efecto de la regulación, en un análisis que ayuda a observar las decisiones eficientes (Bullard, 1992). La inclusión de la relación economia y derecho, a la contabilidad, puede ayudar a comprender la lógica de la regulación, la discrecionalidad de las políticas contables, la representación confiable y el impacto en los usuarios en una realidad compleja. Reconocer la existencia del conflicto de intereses de los distintos usuarios de la información contable, la imposibilidad de conocer la realidad total de un objeto, las fallas del lenguaje contable en la comunicación, los costos de transacción en la elaboración de información, la contabilidad como una construcción social, da claridad de la realidad compleja sobre la que se ocupa la contabilidad (Gómez, 2019; Rincón, 2016).

Es un error epistemológico y metodológico pensar la contabilidad como una isla, tanto de las disciplinas del derecho; economia, administración, psicologia, entre otras, descontextualizando los conceptos de su área del saber. Es importante implementar estudios interdisciplinares y transdisciplinares en la contabilidad, para la resolución de sus problemas científicos (Osorio, 2012; Rincón, Lemos y Sánchez, 2010).

6. Conclusión

Este trabajo permitió vislumbrar el dilema entre el paradigma iusnaturalista - iuspositivista del derecho contable entre lo que promulga la normatividad y la aplicación de las NIIF. Pues, aunque la norma posibilita en caso de conflicto, jerarquizar los principios sobre las reglas, la forma de explicitarlo podría en la práctica evitar dicho debate en los juicios profesionales, primando una visión iuspositivista. El debate de la práctica se encuentra por fuera de este trabajo, lo que puede llevar a desarrollar nuevas investigaciones en distintos contextos.

Un marco regulativo contable único y preciso, es utópico. Dado que los contextos son diferentes y emergentes. La mezcla adecuada de regulación, de reglas y principios, atenuado por los objetivos de los usuarios de la información y las conductas que se requieren controlar, es un proceso complejo, pues se requiere encontrar la relación más eficiente de reglas y principios que conduzcan a los objetivos planeados. Pero, teniendo en cuenta que los actores son racionales y que cambian constantemente para adecuarse a los nuevos contextos, una normatividad rigida, podria conllevar a otros problemas que no se alcanzan a contemplar en la motivación de la regulación.

Por lo tanto, este articulo deja entrever, que no hay una condición óptima e inmejorable de la regulación contable. La regulación es contextual, localizada, emergente, y se aprende en el estudio constante de las teorias y la praxis. La regulación se impone bajo un aprendizaje constructivista, donde el error y el análisis de la conducta de los agentes, establecen la escogencia de la mezcla de regulación más eficiente.

Todo esto conlleva, a estimular la inclusión de la disciplina del derecho, al marco teórico contable. El derecho contable es un área que integra un nivel alto de complejidad. Esta perspectiva permite un estudio de la regulación contable para ubicar, no la regulación perfecta, sino, la regulación eficiente al contexto actual, interpretado en un sistema complejo de intereses y conflictos.