Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

Introducción

La teoría de juegos ha sido utilizada en la mayoría de las ciencias sociales en las últimas décadas. Desde mediados del siglo XX la teoría de juegos ha tenido un desarrollo importante asociado con su aplicación a la solución de problemas económicos.

La teoría de juegos permite formalizar y modelar las decisiones estratégicas que adoptan los agentes económicos, o jugadores, que influyen y son influenciadas por las decisiones de otros agentes económicos. El uso de la teoría de juegos permite simular escenarios de cooperación y/o coordinación que surgen entre los diferentes agentes económicos que participan en el juego y que buscan la maximización de su función de utilidad, o beneficios. Cabe señalar que dicha función de utilidad se basa en los incentivos, las preferencias y las características inherentes a los agentes económicos involucrados en el juego.

La evolución de la teoría de juegos en las últimas décadas, y su aplicación a los diferentes problemas económicos, ha puesto de manifiesto las limitaciones de la teoría de la mano invisible planteada por Adam Smith, en la que se establece el concepto de competencia perfecta. Esta teoría parte del supuesto de que existe una cantidad elevada de oferentes y demandantes de bienes y servicios, de tal forma que ninguno de ellos puede influir en las decisiones de los demás. No obstante, en un mundo globalizado las decisiones de los distintos agentes económicos consideran las estrategias de los demás.

Gintis (2000), plantea que si los agentes económicos se encuentran en un mercado competitivo y los bienes y servicios de dicho mercado son fácilmente sustituibles entonces las predicciones teóricas tienen un fundamento empírico robusto. No obstante, si los bienes y servicios no son fácilmente sustituibles los resultados empíricos no son robustos.

Un caso particular de lo expresado en el párrafo anterior es la crisis financiera de Grecia, en la cual esperar que las fuerzas del mercado coordinen las acciones individuales de los agentes económicos puede conducir a una problemática social. Esta problemática se atenúa si las interacciones entre los agentes económicos se realizan en un contexto de cooperación que condiciona los incentivos particulares de los jugadores y los convierta en intereses colectivos, en donde el éxito o fracaso de cada uno de los agentes económicos que interactúan dependa de las estrategias y acciones de los jugadores, determinando las restricciones, los incentivos y la información necesaria al momento de tomar la decisión en términos del bienestar de cada uno de los agentes económicos que intervienen.

El presente artículo se estructura de la siguiente manera: en la siguiente sección se expone la evolución de la crisis griega y sus principales consecuencias. En la tercera sección se plantea el juego propuesto con sus diferentes etapas, los pagos de los diferentes participantes del juego y la solución del juego. Finalmente, en la última sección se presentan las conclusiones.

LA CRISIS GRIEGA

Grecia es miembro de la Unión Europea (UE), desde el año 1981, cuando era Primer Ministro Andreas Papandreou. La incorporación de Grecia a la UE se dio después de que el gobierno estableciera una reducción a los impuestos al capital, nacionalizara las empresas privadas con déficit y disminuyera la tasa de desempleo. Adicionalmente, el gobierno de Papandreou hizo uso del crédito externo para financiar el déficit que estaba generando.

Con la entrada al gobierno del Primer Ministro Mitsotakis (1990 -1993), el nivel de deuda de Grecia continuó en aumento para hacer frente al creciente gasto público. En 1996 fue elegido Simits (1996 -2004), como primer ministro griego e inició su gobierno con una disminución de las tasas de interés locales, una disminución en la tasa de inflación y un aumento en el producto interno bruto (PIB).

El 1 de enero de 2001 Grecia se integró a la eurozona (EZ) después de dar cumplimiento a los criterios de convergencia que son exigidos a los países miembros. Con su incorporación a la EZ Grecia renunció a su derecho de establecer su política monetaria y de tipo de cambio, pero se benefició de la moneda común, de los mercados unificados de capitales y del libre intercambio entre los países miembros.

La incorporación de Grecia a la UE no implicó que cediera el control de su política fiscal y el país continuó incrementando su gasto público, financiado mediante la emisión de deuda pública. A partir del año 2004 el gobierno del Primer Ministro Caramanlís incrementó el número de los burócratas y continuó el aumento de la deuda pública para compensar el déficit gubernamental derivado de la organización de los Juegos Olímpicos de 2004 y la reducción de los ingresos fiscales por una disminución de la actividad económica.

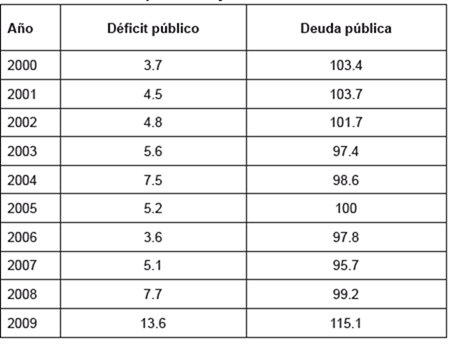

El gobierno griego (GG) no reveló el incremento de su deuda pública, la cual tuvo un incremento de más del 18% como porcentaje del PIB del año 2003 al 2009. Así mismo, el déficit público pasó de 3,7% del PIB en el año 2000 a 13,6% en el año 2009 aun (véase Tabla 1), aun cuando el Pacto de Estabilidad y Crecimiento (PEC) compromete a los países miembros de la UE a manener un déficit menor al 3% de su deuda pública.

Tabla 1 Déficit público y deuda pública de Grecia como porcentaje del PIB

Fuente: Elaboración propia con datos del EUROSTAT

La contracción de la actividad económica disminuyó el nivel de empleo y aumentó el descontento social en Grecia. En el último trimestre del año 2008 el GG tuvo que hacer frente a una crisis política, a huelgas y a manifestaciones en contra de la aplicación de medidas de austeridad fiscal.

Con la entrada del Primer Ministro Papandreou en el año 2009, el GG publicó que su déficit público era del 13% del PIB y no del 3,7% como se estimaba a principios de ese año. Este cambio en el escenario económico del país generó una pérdida de credibilidad en el gobierno e iniciaron las dudas entre los inversionistas nacionales y extranjeros respecto a un posible incumplimiento del pago de las obligaciones.

Además, la crisis financiera internacional que se desató después de la crisis de las hipotecas en los Estados Unidos en el año 2008 dificultó el acceso del gobierno griego a las diferentes fuentes de financiamiento, que era un elemento clave para financiar la deuda pública que en el 2009 representaba un 115,1% del PIB, lo que puso de manifiesto los desequilibrios internos del país.

Ante la imposibilidad de obtener nuevos créditos Grecia tuvo que hacer frente a la falta de liquidez por lo que optó por un aumento significativo de su tasa de interés, en comparación con los bonos alemanes, para atraer capitales; esta medida incrementó la preocupación de los agentes económicos respecto a la posible insolvencia del GG para cumplir con sus compromisos financieros.

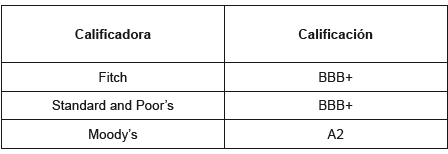

La reacción inmediata de las calificadoras, fue bajar la calificación de los bonos griegos (véase Tabla 2), lo que se tradujo en un incremento de la prima de riesgo, lo que a su vez ocasionó que el gobierno no pudiera hacer frente a sus obligaciones de corto plazo.

Tabla 2 Calificación de diversas agencias para la deuda de Grecia

Fuente: Elaboración propia con datos del Finanbolsa.

La estabilidad económica de Grecia se vio impactada por la disminución de la calificación del país y la imposibilidad de hacer frente al pago de su deuda, debido a que se incrementó la incertidumbre de los agentes económicos nacionales e internacionales y disminuyó la entrada de capitales al país, propiciando desajustes económicos, una disminución en el nivel de ingresos de la población, aumento en la tasa de desempleo y falta de liquidez.

Ante la falta de liquidez de Grecia para hacer frente al pago de su deuda por un monto de más de € 40 billones en el año 2010, las autoridades de la EZ, especialmente Alemania y Francia, tomaron iniciativas para apoyar al GG. El 11 de febrero de 2009 se dio el primer anuncio oficial de que las autoridades de la EZ estaban elaborando un plan de ayuda para Grecia. Los detalles técnicos de plan se dieron a conocer el 16 de marzo de ese mismo año.

No obstante, las autoridades griegas no querían hacer frente al costo político que representaba recurrir a la ayuda internacional, lo que retrasó la entrada en vigor del plan hasta el 26 de abril del año 2009. La adopción del plan ocasionó numerosas propuestas y huelgas por las medidas de austeridad que proponía.

Los recursos para hacer frente a la crisis griega provenían de la UE y del Fondo Monetario Internacional (FMI). No obstante, estos recursos no eran suficientes para solucionar el problema de la crisis de fondo, pero permitían a las autoridades griegas renegociar el vencimiento de la deuda y realizar los ajustes internos que le exigían los organismos financieros internacionales, tales como la disminución del gasto público, la reforma del sistema de pensiones, la privatización de empresas públicas y la reducción de los sueldos de los burócratas.

El modelo

Para representar los problemas que presentó la Crisis Griega y plasmar los mecanismos de interacción de los diferentes agentes económicos (principalmente el Gobierno Griego, la Unión Europea y los inversionistas), así como analizar posibles factores que determinaron el resultado que se esbozó en la sección anterior, se hará uso de la teoría de juegos interpretando los acontecimientos como un juego dinámico con información completa. Sin duda, el supuesto de información completa es un supuesto fuerte en este contexto, pero permitirá visualizar de una forma más clara las dependencias estratégicas que existen entre los diferentes participantes.

Como se expresó en la sección anterior los participantes principales en la crisis fueron: el gobierno griego (GG), la Unión Europea (UE), y los inversionistas de los mercados de capitales internacionales. Cabe recalcar que las acciones de estos tres actores en conjunto determinaron y determinarán finalmente el destino de Grecia.

En el marco del modelo propuesto, se representarán todas las acciones como dicótomas lo que permitirá hacer énfasis en las dependencias estratégicas entre el GG, la UE y los inversionistas.

A) Las diferentes etapas del juego

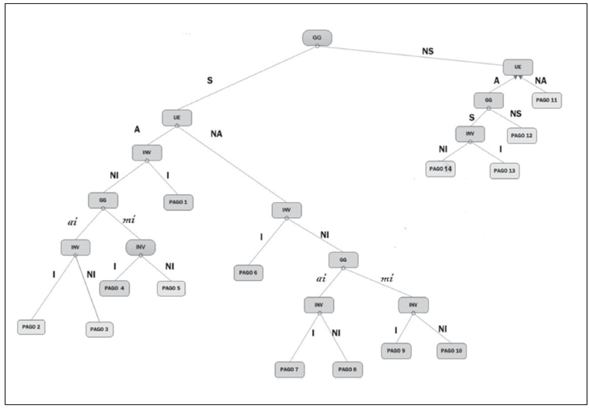

El juego consiste de cinco etapas las cuales varían de acuerdo con las acciones tomadas por los diferentes actores. Como se puede apreciar en el árbol del juego (véase figura 1) la dinámica es la siguiente:

En una primera etapa, el GG tiene que decidir la forma de afrontar la crisis incipiente. Una opción para subsanar sus finanzas públicas a corto plazo y evitar la insolvencia es una nueva subasta de bonos gubernamentales. Sin embargo, el éxito de esta operación dependerá del clima y la confianza que exista en los mercados financieros. La UE es un actor que pueda o no crear confianza en dichos mercados.

En la segunda etapa, la UE decide si apoyar o no al GG, lo que representa una señal importante sobre el futuro de la Unión Europea y puede interpretarse de forma positiva o negativa dependiendo del punto de vista.

En la tercera etapa, el GG decide subastar bonos gubernamentales y los inversionistas deciden si compran o no los bonos ofertados bajo las condiciones existentes.

En la cuarta etapa, los inversionistas no realizan la compra de bonos, o dicha compra es menor a la requerida por Grecia, por lo que el GG debe decidir si emite una segunda subasta de bonos, la cual puede tener lugar bajo las mismas condiciones o incrementando la tasa de interés para incentivar a los inversionistas a comprar los bonos.

En la quinta etapa, los inversionistas deciden si compran o no los bonos ofrecidos por el GG en la segunda subasta.

Cabe señalar que en el supuesto de que Grecia haya decidido no subastar pero recibió, inesperadamente, el apoyo por parte de la UE en la segunda etapa, el GG tiene la opción de cambiar su decisión inicial en la tercera etapa y decidir subastar o no sus bonos. En caso positivo, en la cuarta etapa los inversionistas deciden si compran o no los bonos ofertados.

Como en el caso planteado en el párrafo anterior el GG ya tuvo la opción de cambiar su decisión inicial no se incluye la opción de una segunda oferta bajo condiciones modificadas, dado que se supone que el tiempo ya avanzó y no queda tiempo disponible para aplazar la solución acerca del tratamiento de las finanzas públicas del país.

B) Los pagos de los diferentes participantes

Los pagos del Gobierno Griego (GG):

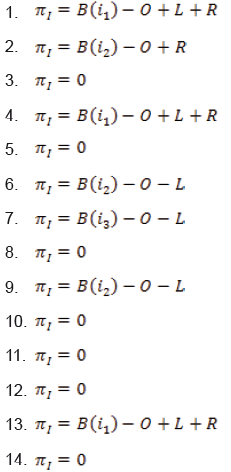

Como se puede observar en la figura 1, los pagos del GG dependen de si logra o no obtener recursos que requiere mediante la subasta de bonos gubernamentales y las condiciones bajo las cuales se subastan dichos bonos. Para determinar los pagos del GG, que son en los que se centra este estudio, en las diferentes condiciones se presentan cuatro elementos que se consideran los más relevantes:

El primer elemento es la tasa de interés. Una tasa de interés más alta implica mayores egresos para el GG por concepto de servicio de la deuda hasta el vencimiento. Se representan dichos egresos con la variable C donde C es una función de la tasa de interés, i, que es creciente y cóncava en i.

Como se mencionó anteriormente, para facilitar la exposición, y poder enfocarse en las interacciones estratégicas, no se modelará la tasa de interés como una variable continua sino como una variable discreta que tomará los tres valores siguientes: i1, i2 e i3 con i3 > i2 > i1. Otro supuesto es que la tasa de interés es, en parte, una variable de decisión del GG.

Sin embargo, las tasas de interés que puede elegir el GG dependen de las decisiones que tome la UE. Si la UE decide apoyar a Grecia aumentará la confianza de los inversionistas y, por ende, la prima de riesgo que tendrá que pagar Grecia a los inversionistas será menor, lo que significa que las tasas de interés entre las cuales elegirá Grecia en este caso serán i1 e i2, mientras que sin el apoyo de la UE la autoridad de Grecia solamente podrá elegir entre i3 e i2.

El segundo elemento está integrado por los factores que impactan directamente en la población del país. En el modelo propuesto, se consideran únicamente dos factores que son la estabilidad económica, E, y la estabilidad social, S. Se modelarán estos factores como factores discretos que pueden mejorar (+E o +S), que se pueden mantener igual (0) o que pueden empeorar (- E o - S).

Por un lado, la obtención inmediata de recursos a través de la subasta de bonos gubernamentales permitirá al GG reactivar su economía, con lo que se obtendría un beneficio positivo en la estabilidad económica (+E). No obstante, si el GG no logra obtener recursos la estabilidad económica disminuye (-E). Adicionalmente, si el GG logra obtener recursos, pero solamente en un momento futuro, en la segunda opción del modelo, la estabilidad económica se mantiene (0).

Por otro lado, la emisión de los bonos por parte del GG conlleva un compromiso de pago de intereses y principal en el futuro. Este compromiso afectará la estabilidad social. Se parte del supuesto de que con una tasa de interés baja (i1) mejora la estabilidad social (+S) porque el GG contará con suficientes recursos para solucionar el problema de liquidez a un costo bajo y no requerirá implementar agresivos programas de ajuste. Por lo contrario, una tasa de interés alta (i3) empeora la estabilidad social (-S) debido a que los pagos futuros por concepto del servicio de la deuda limitarán al GG en sus acciones, lo que implicará restricciones y limitaciones para la población que son juzgados más negativos que los beneficios obtenidos por la solución del problema de liquidez actual. Con una tasa de interés intermedia, la estabilidad social no es afectada (0) porque los beneficios y costos son juzgados aproximadamente iguales. Finalmente, si no se logra emitir los bonos, la estabilidad social disminuye (-S) porque no hay solución al problema de liquidez.

El tercer elemento es el posicionamiento del GG ante los inversionistas en los mercados financieros a nivel internacional. Una nueva emisión de bonos implica necesariamente un mayor endeudamiento del país y, por lo tanto, un mayor riesgo de insolvencia. Sin embargo, en el caso en el que la UE apoye a Grecia este riesgo se reduce hasta cierto punto.

Tomando en cuenta lo expresado en el párrafo anterior, se estableció el supuesto de que las calificadoras disminuirán la calificación de los bonos griegos en el caso de que haya una emisión sin contar con el apoyo de la UE, lo que dificultaría al GG conseguir financiamiento externo en un futuro y, por ende, limitará su flexibilidad. Este costo implícito se denotará como -F. Por lo contrario, en caso de que haya emisión con apoyo de la UE o que no haya emisión, la calificación se mantiene por lo que no se tendrá ningún impacto (0).

El cuarto elemento a considerar es la relación entre la UE y el GG. Si la UE decide apoyar a Grecia, este apoyo tiene -como se apuntó anteriormente- muchos beneficios, pero tiene la desventaja de que Grecia pierde parte de su autonomía. Este costo de la falta de autonomía se denotará con (-A). En caso de que el GG no recibiera apoyo por parte de la UE no tendría ningún costo (0) por lo que respecta a su autonomía.

Tomando en cuenta lo planteado en los párrafos anteriores los pagos del GG pueden ser expresados en los diferentes puntos terminales del árbol del juego propuesto (véase Figura 1) como sigue:

Suponemos, además, que E > A y que E > F. Esto significa que la estabilidad económica tiene una importancia mayor en comparación con la autonomía y la flexibilidad futura.

Los pagos de los inversionistas

Los pagos de los inversionistas dependen, directamente, de la tasa de interés, i, y del riesgo de incumplimiento que implica la compra de los bonos del GG. Además, dependen, indirectamente, de la situación futura de Grecia, debido a que esta influye en la posibilidad de revender los bonos en el mercado secundario antes de su vencimiento, lo que incrementa la liquidez de los mismos inversionistas.

Tomando en cuenta lo expresado en el párrafo anterior se denotará como B(i) al beneficio directo obtenido por los inversionistas mediante la tasa de interés, donde i puede tomar los valores i1, i2 e i3 y el beneficio es creciente y cóncavo en i. Si la tasa de interés que ofrece el GG es suficiente o no para que los inversionistas compren los bonos dependerá de las alternativas de inversión que tienen dichos inversionistas en otros mercados financieros con un riesgo similar. Se denotará como 0 al beneficio de dicha alternativa, que representa un costo de oportunidad para los inversionistas. Cabe señalar, como se apuntó anteriormente, que el riesgo de los inversionistas disminuye si la UE apoya la emisión de nuevos bonos por parte del GG, lo que implica una ganancia de +R. Si la UE no apoya la emisión de nuevos bonos por parte del GG se supone que el riesgo se mantiene igual (0).

Con respecto a la posibilidad de que los inversionistas puedan revender sus bonos en los mercados secundarios antes de su fecha de vencimiento los supuestos son: Si las empresas calificadoras bajan la calificación de Grecia se incrementará la dificultad y, por lo tanto, se reducirá la liquidez de los inversionistas (-L).

En el caso de que las calificadoras mantengan la calificación de los bonos griegos se pueden distinguir dos situaciones. La primera, si la tasa de interés es alta (i2), la situación del GG será incierta debido a los altos pagos derivados del servicio de la deuda, no obstante, debido al apoyo de la UE, el clima de inversión se mantiene (0). La segunda, si la tasa de interés es baja (i1), es atractivo invertir en bonos griegos por lo que la situación de liquidez mejora para los inversionistas (+L).

Tomando en cuenta lo planteado en los párrafos anteriores los pagos de los inversionistas pueden ser expresados en los diferentes puntos terminales del árbol del juego propuesto (véase Figura 1) como sigue:

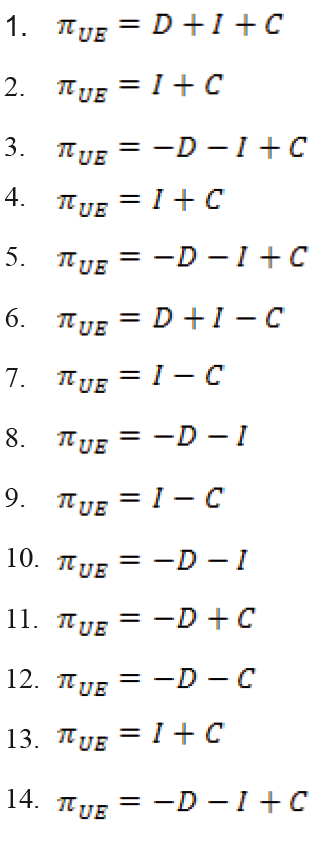

Los pagos de la Unión Europea (UE):

Los pagos de la UE se basan en las perspectivas futuras de esta, las cuales dependerán de tres factores: a) la demanda interna del mercado europeo b) la disponibilidad de captar capitales por parte de los inversionistas y c) la cohesión entre los países miembros de la UE.

Partiendo del supuesto de la situación de la demanda interna del mercado europeo mejorara (+D) si el GG logra subastar sus bonos desde el primer momento, debido a que se incrementa la inversión, los trabajadores mantienen su empleo y continúa el consumo. Se mantiene si solamente logra subastar en segunda instancia (0) y la situación empeora si no subasta bonos (-D), porque no se pueden crear nuevas fuentes de empleo y las existentes disminuyen por la falta de inversión.

Para poder determinar la disponibilidad de capitales por parte de los inversionistas en el futuro se parte del supuesto de que existe un efecto manada, lo que implica que, si se invierte en la subasta actual, habrá inversión en el futuro (+I), si se subasta y los inversionistas deciden no invertir, habrá fuga de capitales (-I) y si se decide no subastar, la situación no cambiará (0).

Finalmente, por lo que respecta a la cohesión de la UE mejorara (+C) si el GG subasta y recibe apoyo, ya que los demás países miembros verán el respaldo que existe por parte de las instituciones que integran la UE. Así mismo, empeora (-C) si la UE apoya, pero el GG no subasta o si la UE no apoya y el GG subasta con éxito, es decir, los inversionistas compran los bonos emitidos, debido a la percepción negativa entre los países que integran la UE.

En el caso en el que la UE no apoyara la emisión de bonos por parte del GG y este tratara de realizar una subasta de bonos y los inversionistas decidieran no comprarlos, la situación se mantiene igual de delicada que actualmente (0).

Tomando en cuenta lo planteado en los párrafos anteriores los pagos de la Unión Europea pueden ser expresados en los diferentes puntos terminales del árbol del juego propuesto (véase Figura 1) como sigue:

C) La solución del juego

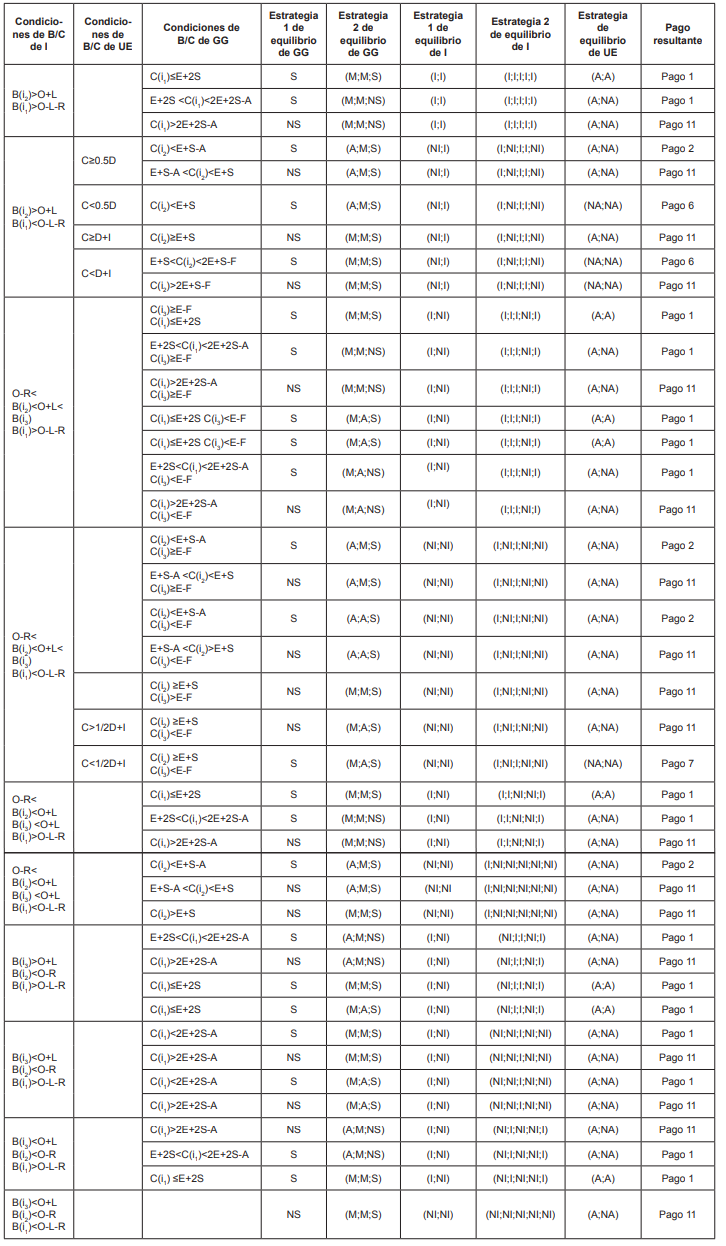

Para la solución del juego se procedió a buscar todos los equilibrios de Nash en estrategias puras y perfectas en subjuegos. Para tal propósito, se aplicó el método de solución de inducción inversa, es decir, se empezó a solucionar el árbol de atrás para adelante. Cabe apuntar que, con el fin de enfocar la atención del lector en la interpretación de la solución del juego y su significado para la explicación de la Crisis Griega, la solución detallada se puede encontrar en los anexos 1 y 2 de este artículo.

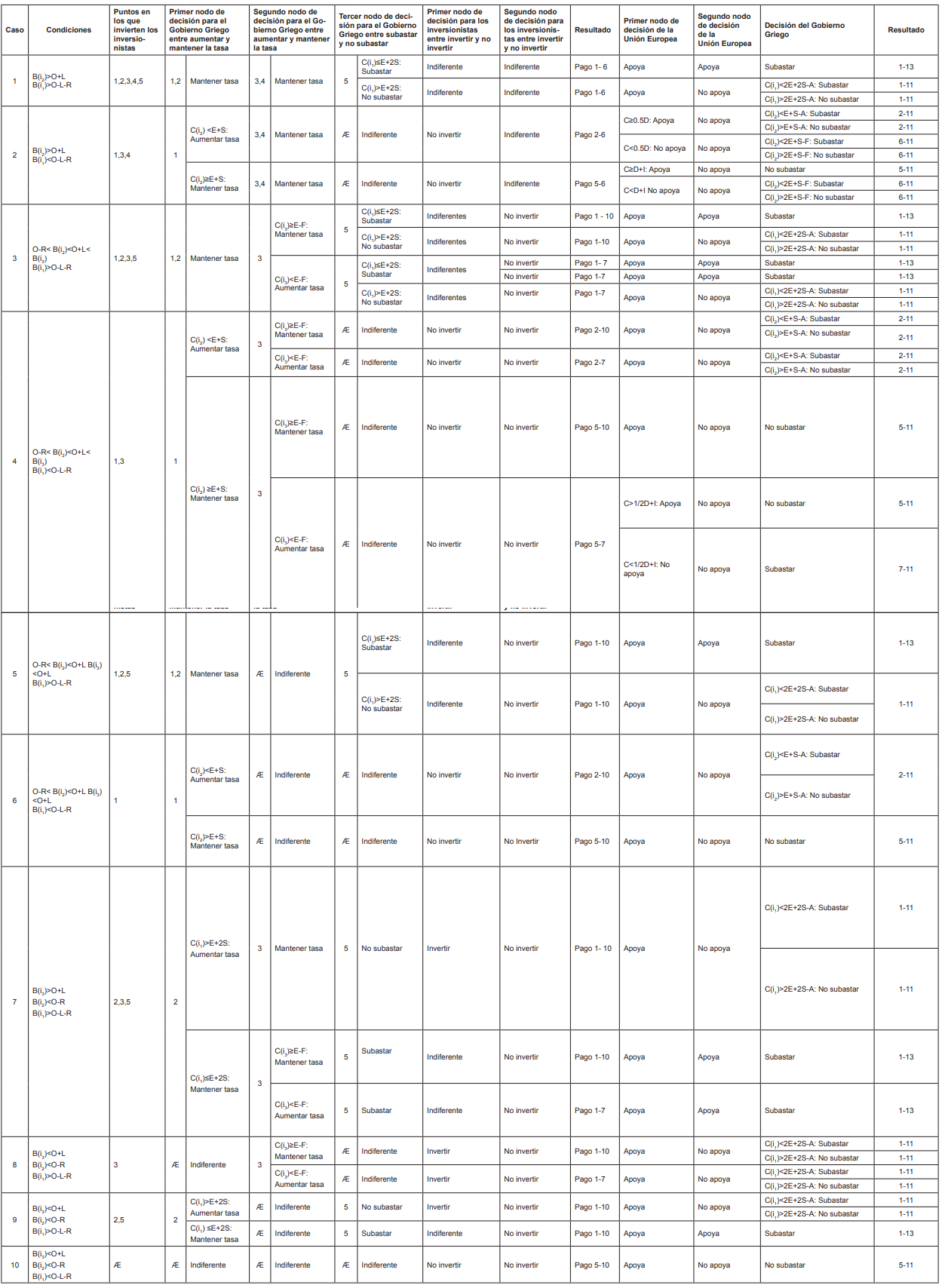

En la Tabla 3 se muestran las estrategias de equilibrio de los diferentes actores, así como el resultado que se alcanzaría si todos los jugadores jugaran sus estrategias de equilibrio. Las primeras tres columnas indican las condiciones acerca de la relación costo-beneficio de los diferentes actores que se tienen que cumplir para lograr alcanzar el equilibrio específico descrito en las siguientes columnas. Las siguientes cinco columnas especifican las estrategias de equilibrio de los diferentes actores separados según la cronología del juego.

La última columna indica el pago que resultaría si todos los actores aplicaran sus estrategias de equilibrio.

Como se puede observar en el cuadro 3, existen cinco diferentes resultados que son: pago 1, pago 11, pago 2, pago 6 y pago 7. Cabe señalar que los pagos 2, 6 y 7 solamente se alcanzan bajo condiciones muy específicas mientras que los pagos 1 y 11 son más frecuentes como resultado. En lo que sigue, vamos a interpretar las condiciones en relación con diferentes pagos.

El pago 1 significa que sobre el camino de equilibrio el GG subasta en primera instancia, la Unión Europea apoya y los inversionistas invierten. Esto significa que este resultado se puede interpretar como la solución ideal en la cual los tres actores se “coordinan” y se llega a una solución rápida e inmediata de la crisis.

El pago 11 significa que sobre el camino de equilibrio el GG no subasta y la Unión Europea no apoya. Este resultado sería la situación adversa en la cual se escalaría la crisis porque el Gobierno Griego no logra subsanar sus finanzas a corto plazo y la Unión Europea se distancia de uno de sus miembros.

Finalmente, los otros pagos que ocurren según las predicciones de nuestro modelo con mucha menor frecuencia son los siguientes. El pago 2 significa que sobre el camino de equilibrio el GG subasta y la Unión Europea apoya, pero los inversionistas invierten solamente después de que el Gobierno Griego haya modificado las condiciones de la subasta aumentando la tasa de interés.

El pago 6 significa que sobre el camino de equilibrio el GG subasta, pero la Unión Europea no lo apoya, pero los inversionistas invierten de todas maneras, mientras que con el pago 7 solamente invierten después de un aumento de la tasa de interés por parte del Gobierno Griego.

Para que ocurra uno de los dos últimos escenarios descritos, se tiene que dar una situación, en la cual la Unión Europea estima que los beneficios que puede obtener por mantener la cohesión de la Unión Europea son relativamente menores a los beneficios que puede obtener por mantener la demanda interna y asegurar la inversión futura. Además, los inversionistas consideran el beneficio obtenido por la tasa de interés i1 muy bajo, mientras que los beneficios obtenidos por las tasas i2 e i3 son considerados más bien altos. Esto se puede deber a una gran diferencia entre la tasa baja y las otras dos tasas. Pero al mismo tiempo, el costo que genera la tasa de interés i2 para el Gobierno Griego debe de estar moderada, es decir en comparación con el beneficio que puede obtener de estabilidad económica y social, así como la flexibilidad futura tiene que ser más bien de poca importancia. Expuestas las condiciones anteriores junto con el análisis de la situación, se puede suponer que la cohesión parece jugar un papel primordial para la Unión Europea por lo cual no se debería de manifestar ninguna de las dos situaciones descritas anteriormente.

Con respecto al resultado del pago 2, se puede observar que la situación tiene que ser similar. Los inversionistas deben considerar el beneficio obtenido por la tasa de interés i1 muy bajo, mientras que los beneficios obtenidos por las tasas i2 e i3 son considerados intermedios solamente. Esto puede llevar a que exijan mínimo una tasa de interés de i2 para invertir. Si al mismo tiempo, el Gobierno Griego considera que el costo por pagar la tasa i2 está bajo en comparación con el beneficio que puede obtener de estabilidad económica y social tomando en cuenta la pérdida de la autonomía si apoya la Unión Europea, se dará una situación en la cual los inversionistas anticiparán un aumento en las tasas de interés, aunque el Gobierno Griego cuente con el apoyo de la Unión Europea.

Finalmente, si comparamos las condiciones que llevan a los pagos 1 y 11, respectivamente, podemos constar, en términos generales, que el pago 11 se da más frecuentemente si los costos que tiene que asumir el Gobierno Griego por pagar las tasas de interés de los bonos en el futuro son estimados relativamente altos en comparación con los beneficios que puede obtener logrando estabilidad económica y social. Dicho de otra forma, si alcanzar estabilidad económica y social es un objetivo primordial de la agenda política del Gobierno Griego, estará dispuesto a pagar mayores tasas por lo cual el resultado 1 en el cual sobre el camino de equilibrio el Gobierno subasta, la Unión Europea apoya y los inversionistas invierten es más frecuente. En caso contrario, si la estabilidad económica y social que se puede alcanzar con el dinero que proporciona una subasta es relativamente pequeña en comparación con el monto del costo de interés, el modelo predice que el Gobierno Griego no subastará y la Unión Europea no apoyará llevando a una situación crítica en Grecia.

Conclusiones

La crisis de las hipotecas en los Estados Unidos en el año 2007 se propagó a nivel internacional y dificultó el acceso de Grecia a las diferentes fuentes de financiamiento, que era un elemento fundamental para poder financiar su deuda pública, lo que propició que el país se viera inmerso en una crisis financiera de grandes dimensiones con efectos asimétricos importantes en términos de desempleo y déficit público.

La incorporación de Grecia a la eurozona le facilitó, inicialmente, el acceso a las diversas fuentes de financiamiento a nivel internacional y contar con un margen de maniobra en términos de políticas fiscales y monetarias, aun con una situación de desequilibrio respecto a otros países miembros de la Unión Europea en el periodo de expansión previo a la crisis. No obstante, a partir de 2007 el país tuvo dificultades para poder colocar sus bonos de deuda en los diferentes mercados financieros, lo que derivó en la imposibilidad de poder frente al servicio de su deuda.

En este artículo se realizó un análisis desde los principios de la teoría de juegos para explicar de qué manera los principales agentes económicos que intervinieron durante la gestación de la crisis en Grecia hubieran podido tomar las decisiones que derivaron en la producción de una crisis económica de grandes dimensiones y los posibles factores que pueden haber influido para que se tomaran dichas decisiones.

Mediante la utilización de la teoría de juegos se planteó un modelo explicativo del comportamiento de cada uno de los agentes económicos que participaron en el juego (Gobierno Griego, inversionistas y autoridades de la Unión Europea). Los acontecimientos de interacción de las decisiones de al menos dos agentes fueron interpretados como un juego dinámico con información completa. Sin duda, el supuesto de información completa es un supuesto fuerte en este contexto, pero permitió visualizar de una forma más clara las dependencias estratégicas existentes entre los diferentes participantes del juego.

La solución ofrecida por el modelo propuesto pone de manifiesto las estrategias que pudieron haber llevado a una situación ganar-ganar desde una situación de cooperación entre los diferentes agentes económicos que intervienen en el juego propuesto.

Por lo que respecta a los pagos, se planteó que, en uno de ellos, denominado pago 1, los tres actores se “coordinan” y se llega a una solución rápida e inmediata de la crisis, este escenario es el que se daba inicialmente, no obstante, a partir de 2008 no se dio dicha coordinación entre los agentes que intervienen en el modelo.

Por lo que respecta al denominado pago 11, este no se dio ya que la Unión Europea siempre mostró preocupación de la situación en Grecia y no permitió que el conflicto escalara a otras dimensiones.

Los pagos 2, 6 y 7 ocurren, según las predicciones de nuestro modelo, con menor frecuencia. De estos tres pagos el que ocurrió en la realidad fue el pago 2, ya que el Gobierno Griego subastó bonos en los mercados financieros y la Unión Europea apoyó en un segundo momento (cabe recordar el plan de apoyo de la Unión Europea a Grecia), no obstante, los inversionistas invirtieron solamente después de que el Gobierno Griego modificó las condiciones de la subasta aumentando la tasa de interés.

Al ser el pago 2 lo que ocurrió en la realidad, se puede afirmar que los inversionistas consideraron el beneficio obtenido por la tasa de interés i1 muy bajo, por lo que exigieron mínimamente una tasa de interés de i2 para invertir en los bonos del Gobierno Griego. Así mismo, el Gobierno Griego consideró que el costo por pagar la tasa i2 era aceptable a cambio de contar con estabilidad económica y social en el país, tomando en cuenta la pérdida de su autonomía económica y financiera debido al apoyo que recibió por parte de la Unión Europea.

Cabe señalar que, la solución del juego propuesto plantea de forma indirecta los ajustes que hubieran podido los agentes económicos que intervinieron en el juego para que, en un ambiente de cooperación, hubieran podido maximizar sus diferentes funciones de utilidad, lo que le permitiría al Gobierno Griego contar con la inversión necesaria para contar con estabilidad económica y mejorar la estabilidad social del país.