Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

Las microempresas desempeñan un rol fundamental, tanto en las economías desarrolladas como en las economías emergentes, puesto que contribuyen de forma significativa a la generación de empleo, reducción de la pobreza y una distribución más equitativa de los ingresos (Ghosh & Guha, 2015; Sánchez-Pacheco et al., 2022; Steinerowska-Streb, 2012; Zambrano-Farías et al., 2021). Con frecuencia, la literatura señala que las personas con ingresos limitados sienten la necesidad de crear sus propios puestos de trabajo o de proporcionar ingresos adicionales para ellos y sus familias, y rara vez participan en acuerdos contractuales formales (Adekunle, 2011; Roy & Wheeler, 2006).

A pesar de los potenciales que poseen como el espíritu empresarial, innovación, calidad de sus productos y flexibilidad para adaptarse en los mercados, las microempresas siguen enfrentándose a retos específicos. Por ejemplo, las dificultades para acceder a créditos, falta de materias primas, barreras a la entrada en mercados primarios, escasez de clientes, acceso limitado a bienes, así como el suministro de servicios básicos (Berger, 2017; Fafchamps et al., 2014; Okurut, 2008). Por otro lado, Muñoz et al. (2015) sostienen que las microempresas tienen una ventaja estratégica gracias a la flexibilidad de sus estructuras empresariales. En este sentido, Sobel et al. (2007) aseguran que este tipo de organizaciones no tienen obstáculos al momento de ejecutar sus actividades y son capaces de funcionar en diversos sectores de la economía con menores requisitos de capital y cualificación.

En Ecuador, las microempresas han tenido un impacto positivo en la economía (Zambrano-Farías, Sánchez-Pacheco et al., 2022). A pesar del limitado apoyo por parte de las organizaciones gubernamentales, civiles y comerciales, su progreso le ha permitido ofrecer oportunidades a quienes no tienen trabajo y al mismo tiempo han ayudado a eliminar la pobreza gracias a su rentabilidad (Berger, 2017; Campuzano & Rodríguez, 2018). Dada la relevancia que tienen las microempresas en la estructura económica de una sociedad y los escasos estudios sobre los factores que inciden en su rentabilidad, el objetivo de esta investigación es examinar la relación que existe entre la antigüedad que tiene la microempresa en el mercado y su rentabilidad financiera, mediante una técnica de aprendizaje no supervisado denominada clúster. En concreto, se plantea la pregunta: ¿cuál es la relación entre la antigüedad de una empresa y su rentabilidad financiera en un contexto empresarial? Este estudio aporta a la literatura, puesto que analiza la antigüedad de la microempresa y su relación con el rendimiento financiero en una economía en crecimiento como la ecuatoriana.

El trabajo está organizado como sigue: después de la introducción, se presenta la revisión de la literatura que resume los estudios previos que fundamentan esta investigación. A continuación, se explica la selección de la muestra y la metodología, luego se muestran los resultados y las conclusiones de la investigación.

Marco teórico

“La rentabilidad se refiere a la capacidad que tiene una empresa para generar beneficios” (Ali et al., 2019; Almaqtari et al., 2019; Guarnizo et al., 2021; Valls, 2019; Valls & Cruz, 2019; Zambrano et al., 2022). De acuerdo con Ali et al. (2019), las empresas que no generan beneficios constantes suelen tener problemas de liquidez en el mediano y largo plazo, lo que conlleva que experimenten escenarios de insolvencia financiera y posterior fracaso empresarial (Flores & González, 2019; Parra, 2011; Romero, 2013). El consejo de administración de una empresa debe tomar decisiones adecuadas en el manejo de los recursos económicos con lo que cuenta para que la compañía genere rentabilidad (García & Sánchez, 2003; Rafatnia et al., 2020; Sheikhdon, 2016).

La rentabilidad suele medirse por los ingresos y los gastos mediante el uso de ratios (Ahmeti & Balaj, 2023; Korent & Orsag, 2023). En este sentido, las ratios de rendimiento son la rentabilidad financiera que mide la capacidad de una empresa para generar beneficios a partir de su capital y la rentabilidad económica, que se enfoca en generar beneficios en función de sus activos. Los factores que explican la rentabilidad, así como su importancia, han tenido una relevancia considerable en la última década (Adekunle, 2011; Akinlo, 2012; Alsharari & Alhmoud, 2019; Alshatti, 2014; Dahmash et al., 2021). Autores como Parra (2011), Romero (2013), Sánchez-Pacheco et al. (2022) y Zambrano et al. (2022) afirman que los factores que explican la rentabilidad se los puede agrupar en tres categorías: (a) factores internos de la empresa. En este grupo destacan la antigüedad, el tamaño, tipo de constitución y los ratios financieros; (b) factores relacionados con el sector al que pertenece la empresa, la ubicación geográfica, el tamaño de la industria y variables macroeconómicas como la inflación, el crecimiento económico, entre otros, y (c) factores relacionados con las habilidades de gestión empresarial. Este epígrafe abarca la edad, la experiencia, el género, el estado civil, la capacidad de innovación, entre otros.

Una gran cantidad de trabajos teóricos y empíricos, en diferentes áreas del conocimiento (economía, administración, contabilidad y finanzas), se han dedicado a comprender y explorar si las empresas más antiguas son más rentables que las más pequeñas (Pervan et al., 2019). La edad es el periodo de tiempo durante el cual ha existido un ser o una cosa. Para este trabajo, se define a la edad de la empresa como el número de años desde que la empresa se constituyó, aunque en algunos estudios creen que la edad de cotización debería definir la edad de la empresa (Shumway, 2001).

La relación entre la antigüedad de la empresa y su rentabilidad es controvertida y no concluyente. Por ejemplo, la evidencia empírica muestra que la experiencia de la empresa y su reputación son los argumentos más sólidos de por qué la edad incide de manera positiva sobre la rentabilidad. A pesar de ello, las empresas más antiguas suelen intentar codificar los lineamientos para la toma de decisiones, lo que las hace muy burocráticas y reduce su flexibilidad organizativa y su capacidad para introducir cambios con rapidez. Estas normas y procedimientos pueden constituir obstáculos importantes para el cambio organizativo y la innovación, que son cruciales en un mercado competitivo (Gaur & Mohapatra, 2021; Jovanovic, 1982; Schumpeter, 1943).

De esta manera, autores como Brooks y Buckmaster (1976), Freeman et al. (1982), Fairfield et al. (1996), Fama y French (2000), Yazdanfar et al. (2013), Salazar (2017), Abdulla (2020) y Zambrano et al. (2022) afirman que la antigüedad de la empresa tiene una relación inversa y significativa con su rentabilidad financiera. En cambio, los resultados de otras investigaciones concluyen que mientras más experiencia tenga la empresa en el mercado, mayor será su capacidad de generar rentabilidad (Claver et al., 2002; Ilaboya & Ohiokha, 2016; Le et al., 2020; Pervan et al., 2019; Yazdanfar, 2013).

En el análisis de la literatura, se identificó una tendencia metodológica emergente que involucra técnicas de inteligencia artificial para predecir el fracaso empresarial en entornos dinámicos e inciertos (Jánica et al., 2023). Estos enfoques innovadores no se ajustan de manera precisa a la taxonomía tradicional de causas del fracaso empresarial, lo que plantea dudas sobre su utilidad en la investigación de los pronósticos del fracaso empresarial. Sin embargo, esta dirección de investigación representa un punto de partida para abordar las limitaciones actuales y enfocarse en la aplicación de las tecnologías de la información y la comunicación (TIC) en el estudio del fracaso empresarial. Según Germán-Soto y Marines (2023), la interacción entre rentabilidad, crecimiento y, por consiguiente, la antigüedad de las empresas, se caracteriza por su complejidad y está influida por una diversidad de factores contextuales y de mercado.

A partir del análisis bibliográfico, se concluye que la antigüedad de la empresa es uno de los factores que se utiliza con frecuencia para predecir la rentabilidad de las compañías.

Las empresas más antiguas con frecuencia buscan una mayor rentabilidad, pero también pueden enfrentar el riesgo de volverse menos innovadoras y caer en la complacencia, lo que, a su vez, podría conducir a una disminución de su rentabilidad a largo plazo. El propósito de esta investigación es estudiar la relación entre la antigüedad y la rentabilidad de las empresas. Con base en lo anterior, se ha planteado la siguiente hipótesis:

Hipótesis 1 (H1): la edad de la empresa tiene una relación inversa con su rentabilidad financiera.

Metodología

Datos

En este artículo se llevó a cabo una evaluación utilizando una muestra compuesta por 1810 microempresas domiciliadas en la provincia del Guayas de Ecuador. Estas empresas habían presentado sus estados financieros ante la Superintendencia de Compañías, Valores y Seguros (SVS) durante el 20211. La selección de estas empresas se basó en los siguientes criterios:

Tipo, alcance y diseño de la investigación

Para llevar a cabo este trabajo, se adoptó un enfoque cuantitativo de carácter descriptivo, utilizando datos de tipo transversal y para la identificación de grupos se empleó la técnica de aprendizaje no supervisado de machine learning conocida como ‘clústeres’.

Las variables de estudio son la antigüedad y la rentabilidad.

Técnica de análisis de clústeres

La identificación de grupos dentro del conjunto de datos se realizó mediante la técnica de aprendizaje no supervisado de machine learning conocida como ‘clústeres’ (cluster analysis). El análisis de clúster consiste en agrupar o identificar subconjuntos similares dentro de un conjunto de datos, utilizando una medida de similitud entre las observaciones. Dicha técnica puede generar diversos grupos dependiendo de la medida de similitud utilizada.

Objetivo del análisis de clúster

En este estudio se aplicó la técnica de clúster para categorizar los datos con base en las dos variables de interés. Ello se hizo de manera que las observaciones dentro de cada grupo fueran similares entre sí y distintas de las de otros grupos. Los algoritmos de clúster buscan principalmente reducir la variabilidad de cada grupo y aumentar la variabilidad entre los grupos.

Importancia del análisis de clúster

El análisis de clúster es una excelente herramienta para identificar conjuntos coherentes de empresas en función de su rentabilidad y antigüedad. Esta técnica facilita la detección de patrones y diferencias significativas entre distintos tipos de empresas, proporcionando así conocimientos valiosos para la toma de decisiones.

Resultados y discusión

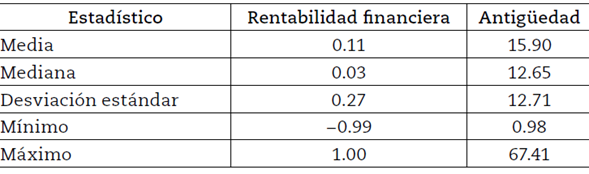

Se llevó a cabo un análisis descriptivo de las medidas estadísticas de las variables en estudio con el objetivo de evaluar el comportamiento individual de cada una. La tabla 1 muestra la información obtenida. En promedio, la rentabilidad financiera en la provincia del Guayas es del 11 %, mientras que la antigüedad promedio de las microempresas es de 15.90 años. La mediana de la rentabilidad financiera es de 3 %, mientras que la mediana de la antigüedad de las microempresas es de 12.65 años. El coeficiente de asimetría en ambas variables es positivo, lo que indica que los datos tienden a valores menores que la media. El 66 % de las microempresas registraron una rentabilidad por debajo del promedio. Además, el coeficiente de correlación de Pearson entre ambas variables es de −0.2, lo que sugiere una relación inversa y débil.

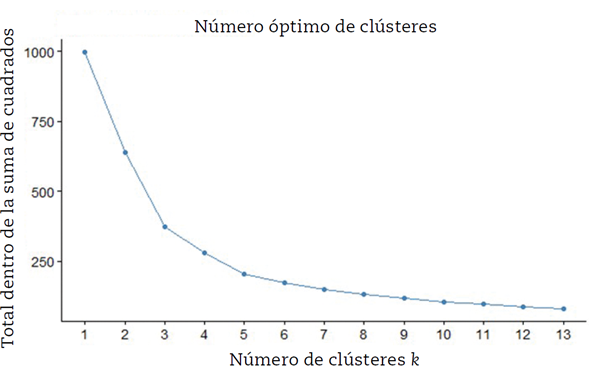

La figura 1 muestra que, a partir del clúster 3, la reducción en la suma total de cuadrados internos parece estabilizarse. Esto sugiere que K = 3 es una opción adecuada y puede proporcionar una buena solución para el análisis.

Se aplicó el método de Silueta para evaluar la validez de la agrupación en tres clústeres. Esta técnica es fundamental para analizar la calidad de la segmentación de datos. La puntuación de Silueta oscila entre −1 y 1. Un alto valor de Silueta (aproximándose a 1) señala que los puntos en un clúster están bien agrupados y distantes de otros clústeres. Por otro lado, un bajo valor de Silueta (aproximándose a −1) indica que ciertos puntos podrían haberse asignado de manera más adecuada a otro clúster.

Se presentan los siguientes resultados:

Clúster 1: la anchura promedio de la silueta en este clúster es aproximadamente de 0.649. Esto sugiere que, en promedio, los puntos en este clúster están bien agrupados y presentan una clara separación con respecto a los otros clústeres.

Clúster 2: en este clúster, la anchura promedio de la silueta es de alrededor de 0.510. Esto indica que los puntos en este clúster presentan una agrupación menos definida o una menor separación con respecto a otros clústeres en comparación con el clúster 1.

Clúster 3: para este clúster, la anchura promedio de la silueta es de cerca de 0.631. Al igual que el clúster 1, los puntos en este clúster también están bien agrupados y presentan una buena separación con respecto a los otros clústeres.

Los resultados sugieren que los clústeres 1 y 3 tienen una calidad de agrupamiento favorable, mientras que el clúster 2 muestra una calidad de agrupamiento inferior. La anchura promedio de la silueta general para los tres clústeres es razonablemente alta, lo que indica que la elección de tres clústeres es una opción apropiada para la segmentación de estos datos.

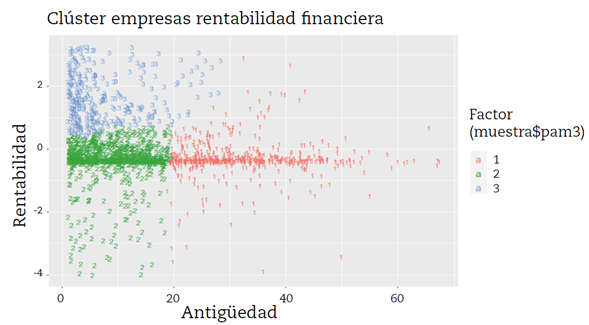

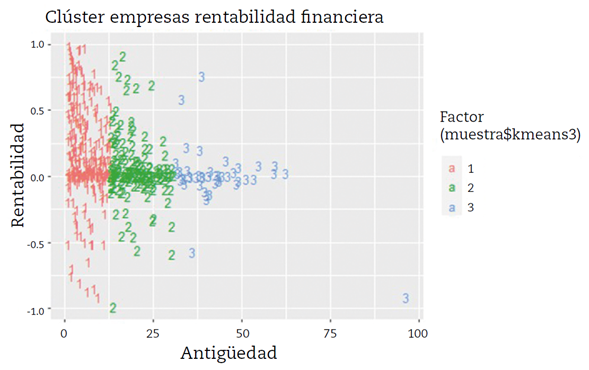

La figura 2 presenta los resultados que se obtuvieron luego de implementar el algoritmo de agrupación K-medoides con tres clústeres. En K-medoides, cada clúster se representa mediante un punto de datos denominado ‘medoide’, que se considera el elemento más central del clúster. Este algoritmo se destaca por su robustez, especialmente en comparación con el método K-means, ya que es menos sensible a los valores atípicos.

En nuestra representación gráfica, los clústeres 2 y 3 engloban microempresas jóvenes con una antigüedad similar, pero presentan diferencias notables en términos de rentabilidad. Por otro lado, el clúster 1 está compuesto por las microempresas de mayor antigüedad.

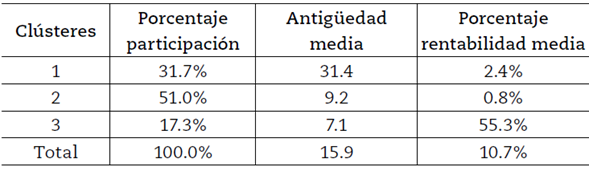

Los resultados que se detallan en la tabla 2 muestran que el clúster 1, que representa el 32 % de la muestra, es el más antiguo con un promedio de 31.45 años y una rentabilidad promedio del 2 %. El clúster 2, que representa el 51 % de la muestra, tiene una antigüedad promedio de 9.19 años y una rentabilidad promedio del 1 %. Por último, el clúster 3, que representa el 17 % de la muestra, es el más joven con una antigüedad promedio de 7.15 años y una rentabilidad promedio del 55 %.

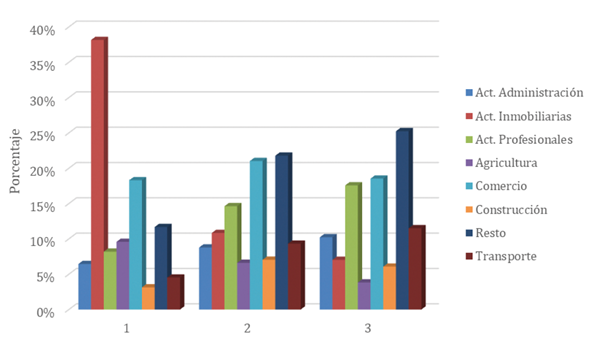

La figura 3 muestra que en el clúster 1, compuesto por empresas antiguas, las actividades inmobiliarias tienen la mayor participación con el 38 %, mientras que el sector de la construcción es el de menor participación con solo 3 %. Por otro lado, en los clústeres 2 y 3, compuestos por empresas más jóvenes, el comercio es el sector con mayor participación, mientras que la agricultura y la construcción son los de menor participación.

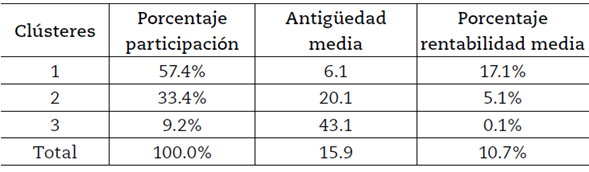

La figura 4 presenta los resultados obtenidos tras aplicar el algoritmo de agrupación K-means. A pesar de las limitaciones causadas por los datos extremos, utilizamos una segmentación de tres clústeres. Estos resultados de clustering revelan diferencias notables entre los grupos en cuanto a su antigüedad y rentabilidad.

En detalle, el clúster 3 se caracteriza por tener la antigüedad más elevada; sin embargo, este grupo muestra la rentabilidad más baja en comparación con los otros clústeres. Por otro lado, el clúster 2 presenta tanto una antigüedad como una rentabilidad en términos intermedios. Finalmente, el clúster 1 se destaca por tener la antigüedad más baja y la rentabilidad más alta de los tres grupos.

Los resultados detallados en la tabla 3 revelan que el clúster 1, que comprende el 57.4 % de la muestra, corresponde a las empresas más jóvenes, con una edad promedio de 6.1 años y una rentabilidad promedio más elevada del 17.1 %. Por otro lado, el clúster 2, que representa el 33.4 % de la muestra, se caracteriza por una mayor antigüedad promedio de 20.1 años y una rentabilidad promedio del 5.1 %. Finalmente, el clúster 3, que constituye el 9.2 % de la muestra, se distingue por ser el grupo más antiguo, con una edad promedio de 43.1 años y una rentabilidad promedio del 0.1 %.

Discusión

En este documento se analizó la relación entre la antigüedad y la rentabilidad de las microempresas. Los resultados indicaron una relación inversa débil, con un coeficiente de correlación de Pearson de −0.2, en consonancia con los hallazgos de otros estudios (Evans, 1987; Ghosh & Guha, 2015; Le et al., 2020; Yazdanfar et al., 2013; Zambrano-Farías et al., 2023). La rentabilidad media de las microempresas fue del 11 %, con el 66 % de las mismas registrando una rentabilidad por debajo del promedio general. La antigüedad promedio de las microempresas fue de 15.9 años.

Mediante el algoritmo de agrupamiento K-medoides, se identificaron tres clústeres distintos de microempresas. Dos de estos clústeres comparten una antigüedad promedio cercana a los 9 años, pero presentan diferencias significativas en términos de rentabilidad, con promedios del 1 % y 55 %, respectivamente. El tercer clúster, compuesto por microempresas más antiguas con un promedio de 32 años, registró una rentabilidad promedio del 2 %. Los resultados indican que existe una tendencia a la disminución de la rentabilidad a medida que aumenta la antigüedad de las microempresas. Esta relación se respalda aún más mediante el método de K-means, ya que los tres clústeres identificados muestran diferencias significativas, tanto en la antigüedad de las empresas como en su rentabilidad. En este sentido, se observa que a medida que una empresa acumula más tiempo en el mercado, su rentabilidad tiende a disminuir.

Además, se observó que, las microempresas con una antigüedad más avanzada, las actividades inmobiliarias tienen una participación más prominente. Por otro lado, en las microempresas más jóvenes, son las actividades del comercio las que dominan. Estos hallazgos sugieren una tendencia en la evolución de las actividades económicas de las microempresas a lo largo del tiempo.

Conclusión

En resumen, este estudio encontró una relación inversa, aunque débil, entre la antigüedad y la rentabilidad de las microempresas. A medida que las microempresas acumulan más años, su rentabilidad tiende a disminuir. Además, se observó una asociación entre la antigüedad y el tipo de actividad económica, con las microempresas más antiguas centradas en actividades inmobiliarias y las más jóvenes en el comercio. Estos resultados proporcionan información relevante sobre las dinámicas de las microempresas en el mercado y pueden ser útiles para la toma de decisiones empresariales y políticas relacionadas con este sector.

Se recomienda evaluar la antigüedad como un factor relevante en la rentabilidad de las microempresas. Además, la mayor participación de las actividades inmobiliarias en las microempresas, con mayor antigüedad y prevalencia de las actividades comerciales en las microempresas más jóvenes, sugiere la importancia de enfocarse en actividades específicas en función de la antigüedad de las microempresas.

Se recomienda hacer un estudio incluyendo variables como el sector de la industria, ya que se observó que ciertos sectores tienen una participación más prominente en los grupos que otros sectores; además, sería interesante analizar variables como endeudamiento, dado que las empresas con un alto nivel de endeudamiento pueden verse obligadas a pagar intereses significativos, lo que podría reducir su rentabilidad. Otras variables que se recomienda analizar son tecnología y capacidad de innovación; la capacidad de una empresa para adoptar tecnología y mantenerse innovadora puede influir en su rentabilidad y en su capacidad para competir en el mercado. Según Barrandey y Alarcón (2023), el progreso tecnológico efectivamente aumentó la tasa de beneficio en el sector manufacturero mexicano2 3.