Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkRevista Finanzas y Política Económica

versão impressa ISSN 2248-6046

Finanz. polit. econ. vol.5 no.1 Bogotá jan./jun. 2013

ARTÍCULO DE INVESTIGACIÓN

INCIDENCIA FISCAL EN MÉXICO: ¿ES POSIBLE AUMENTAR LA RECAUDACIÓN SIN AFECTAR A LA POBLACIÓN?1

TAX INCIDENCE IN MEXICO: IS IT POSSIBLE TO INCREASE REVENUES WITHOUT AFFECTING THE POPULATION?

INCIDÊNCIA FISCAL NO MÉXICO: É POSSÍVEL AUMENTAR A ARRECADAÇÃO SEM AFETAR A POPULAÇÃO?

ARTURO ROBLES VALENCIAa

CENTRO DE INVESTIGACIÓN EN ALIMENTACIÓN Y DESARROLLO, MÉXICO.

LUIS HUESCA REYNOSOb

a Economista, magíster en Desarrollo regional por el Centro de Investigación en Alimentación y Desarrollo (CIAD), Hermosillo, Sonora, México. Actualmente se encuentra en el programa de Doctorado en Ciencias de la misma Institución. Correo electrónico: artrobval@gmail.com

b Economista, doctor en economía y profesor visitante en la Université Laval, Département d'Économique, Québec, Canada, e investigador titular del Área de Desarrollo Regional, Centro de Investigación en Alimentación y Desarrollo (CIAD), Hermosillo, Sonora, México. Correo electrónico: lhuesca@ciad.mx

Recibido: 13 de febrero de 2013 Concepto de evaluación: 10 de abril de 2013 Aprobado: 7 de mayo de 2013

RESUMEN

Este trabajo reseña la literatura teórica y empírica en relación con la incidencia fiscal y la posibilidad de generar una situación de mayor recaudación, en relación con un trato justo de los contribuyentes por el sistema fiscal; esto con el objetivo de alcanzar una equidad horizontal y con miras a una mejora en el estado de bienestar, acorde a un efecto redistributivo. Además, se considera la necesidad de una recaudación eficiente para generar un sistema robusto, el cual pueda solventar el gasto público para el caso mexicano. Se concluye con una serie de comentarios con base en la experiencia y la situación actual de la incidencia fiscal.

Palabras clave:incidencia fiscal, efecto redistributivo, eficiencia recaudatoria.

Clasificación JEL:H20, H22

ABSTRACT

This document reviews the theoretical and empirical literature concerning tax incidence and the possibility of generating a situation in which tax collection is increased on the basis of fair treatment for taxpayers on the part of the tax system. All of the above with the intention of reaching horizontal equity and with the aim to improve the welfare level in accordance with a redistributive effect. Additionally, the study considers the need of an effective tax collection to produce a robust system that is able to settle Mexican government expenditure. The document concludes with a series of comments based on the experience and the current situation of tax incidence.

Keywords:tax incidence, redistributive effect, tax collection effectiveness.

JEL Clasification:H20, H22

RESUMO

Este trabalho resenha a literatura teórica e empírica a respeito da incidência fiscal e da possibilidade de gerar uma situação de maior arrecadação, com relação a um tratamento justo dos contribuintes pelo sistema fiscal. Tudo isso com o objetivo de atingir uma equidade horizontal e visando a uma melhoria no estado de bem-estar, condizente com um efeito redistributivo. Além disso, considera-se a necessidade de uma arrecadação eficiente para gerar um sistema forte, o qual possa solucionar o gasto público para o caso mexicano. Concluise com uma série de comentários com base na experiência e na situação atual da incidência fiscal.

Palavras-chave:incidência fiscal, efeito redistributivo, eficiência arrecadatória.

INTRODUCCIÓN

En el presente trabajo de revisión teórica y empírica se plantea la necesidad de abordar la temática de la incidencia fiscal para México en el contexto actual, ya que este es un tema recurrente en el debate en la economía pública. Esta propuesta se lleva a cabo con la finalidad de contar con un sistema tributario eficiente y con equidad, que pueda hacer frente al gasto público2.

En la primera parte del trabajo se abordan las diferentes perspectivas teóricas de análisis de incidencia fiscal, así como de imposición óptima. En la segunda parte se describe la reciente experiencia de algunos casos hispanoamericanos, españoles y mexicanos, así como una exploración al caso actual de la incidencia en varios impuestos. Por último, se presenta una serie de recomendaciones y líneas de exploración en este tipo de análisis fiscal.

PERSPECTIVAS TEÓRICAS DE INCIDENCIA FISCAL

Los esfuerzos de política internacional se han enfocado en el combate de la desigualdad en las distintas esferas de la sociedad, sobre todo en el aspecto económico para América Latina, donde la discusión se centra en desigualdad de oportunidades, desigualdad de acceso y desigualdad de ingreso. Si bien estas disparidades son abordadas por esquemas multidimensionales, esta desigualdad es caracterizada por tres rasgos: es alta, persistente y se reproduce en un contexto de baja movilidad económica (PNUD, 2010).

Es por ello que las recomendaciones de política para países latinoamericanos se centran en el desarrollo de una estructura tributaria que privilegie la recaudación mediante impuestos indirectos, los cuales pueden ser base para un mecanismo eficaz de redistribución. Sin embargo, esta recomendación puede llevar a un sinnúmero de escenarios muy distantes, debido a que en el contexto de un sistema fiscal debe tomarse en cuenta la eficiencia de recaudación, la equidad de pago y su capacidad para redistribuir entre los distintos contribuyentes. Se requiere entonces estar en condiciones de poder esclarecer si se ha de modificar el sistema fiscal en busca de obtener una mayor distribución y poder hacer frente a la desigualdad.

En la búsqueda de un escenario óptimo en materia impositiva, el trabajo seminal de Ramsey (1927) fue el que sentó el inicio en materia de eficiencia impositiva, el cual consideró que todos los impuestos deben disminuir la producción de todos los bienes en la misma proporción a lo largo de toda la cadena productiva. Además, aportes como el de Musgrave y Thin (1948) sentaron las bases sobre la progresividad impositiva, partiendo desde diferentes medidas de progresividad hasta la progresividad efectiva. Esta última se refiere a la distribución del ingreso después de impuestos sobre la distribución antes del pago de impuestos, la cual, medida con distribuciones de Lorenz, proporciona un acercamiento hacia los grados de bienestar en que se ve afectada la sociedad, de esta manera esta medición se convierte en una herramienta importante para la política fiscal.

La progresividad efectiva proporciona una forma directa de medir los efectos impositivos, asimismo los aportes de Kakwani (1977) y Suits (1977) surgen de la necesidad de hacer más explícita la relación entre un sistema de impuestos progresivos y la disminución de la desigualdad del ingreso en la medida en que la concentración de los pagos impositivos aumente. Los citados efectos se pueden medir obteniendo la diferencia entre la estructura impositiva y la distribución del ingreso (antes y después de impuestos), lo cual también puede ser representado por distribuciones bajo el esquema del criterio de Lorenz (Liu, 1985; Lambert, 2001; Lambert & Ramos, 2002). Otra de las aportaciones de Kakwani refiere a que la distribución del ingreso depende no solo del grado de progresividad de la política, sino también de la tasa impositiva promedio.

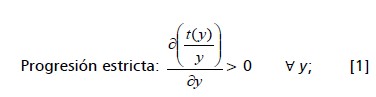

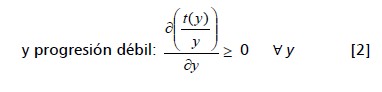

Estos aportes fundamentaron el análisis de política fiscal sobre la búsqueda de la maximización del bienestar social y distribución de la renta; sin embargo, la búsqueda de una imposición óptima en cuanto a recaudación y la utilización de ingresos tributarios para hacer frente a la política social, como propuso en un inicio expresó Ramsey, la búsqueda de una eficiencia fiscal dejó sin atender las disparidades que pueden ocurrir debido a la desigualdad de la renta. Al respecto, en la literatura se considera que la tasa fiscal t(y) será progresiva siempre que la relación y  ; así cuando esta aumente con el nivel de ingreso y, de tal suerte que en el caso de los impuestos indirectos se podrán observar dos tipos de progresión: la estricta y la débil.

; así cuando esta aumente con el nivel de ingreso y, de tal suerte que en el caso de los impuestos indirectos se podrán observar dos tipos de progresión: la estricta y la débil.

La diferenciación es relevante al caber la posibilidad de mínimos exentos en productos con baja elasticidad (como los alimentos) en el caso de la progresión débil.

Mirrlees (1971) retomó previamente la imposición óptima al proponer un modelo que consideraba la heterogeneidad de los contribuyentes, buscando un esquema de impuestos a los ingresos, donde la intención es gravar a los contribuyentes con alta capacidad y otorgar transferencias a los de baja capacidad de contribución. Sin embargo, este enfoque falla en la necesidad de otorgar incentivos a los individuos sobre los cuales recae la carga fiscal de alta capacidad económica y la relativa complejidad de obtener información para el ejercicio empírico (Mankiw, Weinzierl & Yagan, 2009).

Con el refinamiento de técnicas informáticas y econométricas que parten de modelos funcionales, como el considerado por Orcutt (1957), se han hecho grandes avances en el uso de microdatos. En este escenario, un modelo socioeconómico práctico debe de considerar que los individuos, hogares, empresas, en un periodo de tiempo, se comportan dependiendo de los eventos y conductas específicas, lo que permitirá trabajar con predicciones de muchas unidades fiscales, en lugar de agregar los comportamientos de todas las unidades tomadoras de decisión.

Desde la pretensión de dar respuesta a la teoría de Ramsey (1927) -la cual no considera la estructura de preferencias-, autores con experiencia en modelos con microdatos, como Deaton (1981), proponen un escenario en la búsqueda de la imposición óptima, el cual supone que los bienes susceptibles de ser gravados van ligados a grados de lujo u ocio y son fácilmente diferenciables de los demás bienes. Esta separación de bienes en el consumo total simplificaría la estructura impositiva.

Siguiendo la teoría de Ramsey (1927), bienes considerados de alta necesidad deben de ser gravados en mayor relación a otros bienes, siempre y cuando sean débilmente separables; es decir, que sean de progresión débil y se considere el mínimo número de exentos. De suponerse que los bienes no son diferentes en cuanto a grados de lujo, se produciría un escenario progresivo, ya que la mayor adquisición de bienes sería en cuanto al nivel adquisitivo. Por otro lado, en un escenario donde los bienes suntuarios (de lujo) son separables de otros bienes, el gravamen de productos diferenciados es preferible, por lo tanto, la política de gravamen es sensible a la separación o la consideración de ciertos bienes de lujo. En cuanto a esto, Deaton (1981) considera que en una reforma a la política de gravamen, independientemente del escenario (progresivo o regresivo), lo crucial es la forma en que esa separación de grados de lujo u ocio se formuló. Por esta razón, es entonces de importancia que se obtengan parámetros para la creación de una estructura con base en preferencias, los cuales permitan medir preferencias antes de asumir una segmentación de tipos de bienes gravables.

También debe tomarse en cuenta la ecuanimidad frente al sistema impositivo, el cual asocie la equidad horizontal; la búsqueda de un trato justo para contribuyentes similares y la redistribución vertical; la distinción entre diferentes estratos. Esto está íntimamente relacionado con un sistema fiscal progresivo, en el cual se induce una disminución en la desigualdad de ingreso en la sociedad, después del ejercicio de la política fiscal (Musgrave & Thin, 1948; Kakwani, 1977).

Los efectos redistributivos generados por una política social progresiva han sido analizados utilizando distintos índices, aunque estos comparten el análisis de distribuciones antes y después de los efectos de la política fiscal (Musgrave & Thin, 1948; Kakwani, 1977; Reynolds y Smolensky, 1977; Suits, 1977; Liu, 1985; Duclos, 1993). Teniendo como base las distribuciones de Lorenz Ln(p) y Ln(p) y la relación de N(X) = X - T(X), en la cual X es el ingreso bruto (antes de impuestos), p el total de la población, N el ingreso neto (después de impuestos) y T los impuestos se puede observar que la distancia de Ln(p) - Lx(p) es la fracción del ingreso neto que pasó del más alto estrato al más bajo (siguiendo el principio de Pigou-Dalton) y por la presencia de progresividad en el impuesto (Duclos, 1993; 1996). Asimismo, Duclos (1993) presenta dos enfoques para detectar la progresividad impositiva: redistribución del ingreso (RI) y redistribución fiscal (TR). Siguiendo las previas distribuciones de Lorenz:

Siendo k(p) una función arbitraria, mientras más redistributivo sea el sistema fiscal, mayor será RI. Asimismo, entre más desigual sea el gravamen, mayor será TR. Al integrar los enfoques (considerando g como la tasa impositiva promedio) se presenta:

Al utilizar distribuciones de Lorenz se obtiene el efecto de progresividad del sistema fiscal, el cual depende del ordenamiento del ingreso y denota cambios en la distribución vertical. Sin embargo, el efecto redistributivo también toma en cuenta los efectos en términos de desigualdad horizontal, por lo que, según Duclos (1993), el efecto redistributivo total (E R, o reducción de la desigualdad) será:

Siendo D una falla en el sistema impositivo y representando un índice de desigualdad horizontal y en donde ∏ denota el índice de progresividad.

Estos desarrollos propuestos por Duclos (1993) son también implementados junto a los índices de Kakwani (1977) para progresividad y el de Reynolds- Smolensky (1977) para equidad vertical que se describen a continuación;

Donde Cy es la curva de concentración de la distribución Ly, Gx representa el coeficiente de Gini de la distribución Lx y Cn es la curva de concentración de la distribución Ln. Siguiendo este desarrollo se puede obtener una medición de la redistribución neta del ingreso con una medida de desigualdad como el coeficiente de Gini,

Además, se pueden obtener índices para probar los efectos de la progresividad y de la tasa general de impuestos sobre el reranking de individuos, así como estimaciones de grados de bienestar perdidos o ganados, según el movimiento de la distribución de Lorenz del ingreso. En este caso, el reranking es el movimiento de una persona (familia) en la distribución posimpuestos (Duclos, Jalbert & Abdelkrim 2003).

El trabajo de Duclos (1993) demuestra que índices de progresividad y desigualdad producen un indicio para mejora de políticas fiscales, mientras que la cuestión de reranking atañe a la desigualdad horizontal. Asimismo, este reranking presenta indicios de deberse a transferencias y beneficios de los hogares de distintos estratos, debido al trato desigual del sistema fiscal a contribuyentes similares. Por lo tanto, el análisis de equidad horizontal debe considerar los posibles cambios en el ordenamiento de la población, tal es el sentido de la equidad horizontal; esto es, que no exista diferencia en el trato de contribuyentes similares, pero que cada grupo con las mismas características sea tratado individualmente (Musgrave, 1990; Duclos, Jalbert & Abdelkrim, 2003).

Por su parte, Lambert y Ramos (1997) presentan una aproximación al efecto redistributivo, mediante una medida de entropía generalizada (MLD), la cual permite la descomposición aditiva de la población. Su demostración va en el sentido de la dificultad que presenta encontrar individuos (familias) similares, para ser tratados de una forma similar, como lo propone la equidad horizontal, por lo que se propone una metodología de grupos cercanos a lo igual para medir el efecto redistributivo o como lo denominan componentes pseudohorizontal y pseudovertical.

Las mencionadas aproximaciones a un sistema fiscal deseable presentan una serie de retos en cuanto a la eficiencia de recaudación y equidad frente al sistema fiscal, pero dejan de lado el abordaje de problemas de evasión o comercio informal (Jenkins & Kuo, 2000; Spiro, 1993). Jenkins y Kuo (2000) señalan la importancia de realizar una reforma fiscal sobre la base productiva, además proponen crear una base para la imputación del impuesto al valor agregado (IVA) en toda la cadena de producción para bienes y servicios. De esta manera, el IVA, en todas las etapas de la cadena, es el valor agregado de cada eslabón, mientras solo el consumidor final es el que no agrega valor, por lo que será el equivalente al precio de mercado.

Como se ha mencionado, las fuentes de información y las técnicas informáticas también juegan un papel clave en el estudio de las políticas fiscales y redistributivas. Bourguignon y Spadaro (2006) hacen referencia a la importancia de modelos de microsimulación y técnicas tanto cualitativas como cuantitativas para el análisis de políticas públicas. En esta labor, los autores no solo utilizan microdatos por su vasta representatividad y aplicación de modelación, sino porque cada vez es más importante tener una integración entre indicadores microeconómicos y macroeconómicos, donde las herramientas informáticas cada vez tienen mayor habilidad y facilidad para realizar aproximaciones a la realidad, en lugar de solo desarrollar planteamientos con base en el razonamiento con agentes o modelos representativos de la realidad.

En las consideraciones de política fiscal actuales es sumamente importante que se analicen los impactos de las mismas, incluso aquellos que tienen que ver con respuestas de comportamiento de la sociedad, y no solo quedarse en la simulación. Como mencionan Absalón y Urzúa (2012), al utilizar un modelo de microsimulación que observa los efectos de una reforma -en este caso tributaria-, estas técnicas sirven para el análisis de unidades individuales o pequeños subgrupos de una población, mostrando detalladamente cómo las políticas públicas influyen en cierta parte de la población.

La tendencia a utilizar microdatos, desde la aportación de Orcutt (1957), ha cambiado no solo las técnicas en el análisis de política económica, sino también ha pasado a ser una herramienta recurrente por la complejidad de variables a someter en el análisis, así como por las cualidades de cobertura, temporalidad y los diferentes campos en los que la microsimulación puede ser aplicada.

Tal es el caso de Davison y Duclos (1995), quienes recurren a microdatos de las Canadian Surveys of Consumer Finances, las cuales presentan información para el cálculo de incidencia de las políticas públicas, así como otros indicadores referentes a desigualdad y bienestar social. Davison y Duclos (1995) realizan una aplicación al sistema fiscal canadiense, valiéndose de las herramientas de progresividad, por componentes (impuestos y transferencias) para demostrar cómo ha aumentado la progresividad del sistema fiscal y, gracias a su consistencia con los supuestos de redistribución del ingreso, el sistema canadiense ha aumentado su redistribución.

Por su parte, en el caso canadiense, el trabajo de Duclos (1996) muestra la progresividad efectiva con el enfoque TR expresado en la fórmula 4, para la generación de índices de progresividad. Dichos índices están asociados con el bienestar social y, por lo tanto, un sistema fiscal progresivo, como el que se ilustra que en Canadá, genera una mejora relativa en el estado de bienestar de la población. Igualmente, se resalta que, a pesar de tener un esquema impositivo regresivo, las transferencias juegan un papel importante para darle al sistema fiscal neutralidad en progresividad; sin embargo, Bird y Zolt (2005) establecen que existe realmente muy poca evidencia en este momento sobre estudios en términos de incidencia, que demuestren y revelen los efectos producidos por los impuestos y las transferencias gubernamentales de forma simultánea para países en desarrollo y los de transición.

Al respecto, Duclos, Jalbert y Abdelkrim (2003) estimaron que en Canadá el reranking se incrementó en detrimento de grupos de contribuyentes de menor nivel socioeconómico durante 1981-1994, con un inesperado aumento de la inequidad horizontal en el pago de los impuestos. Como resultado, se ha presentado en aquel país un incremento gradual en el trato desigual del sistema fiscal a contribuyentes similares.

Es necesario reiterar que un análisis de incidencia fiscal no puede desentrañar por completo los efectos de la política fiscal si no se realiza una investigación sobre los beneficios o transferencias por parte del Estado. No obstante, este tema representa toda una línea de investigación, la cual no será objeto de abordaje en este trabajo. Por lo tanto, se procede a revisar la reciente experiencia en la temática de incidencia fiscal en México y de algunos países hispanoamericanos.

CASOS EMPÍRICOS DE INCIDENCIA FISCAL

A continuación se presentan trabajos empíricos sobre la incidencia fiscal en algunos países hispanoamericanos, España y el caso mexicano, así como la aplicación de los enfoques mencionados en el apartado anterior. Cuando se habla de incidencia fiscal es ineludible no hablar en primera instancia de los componentes vertical y horizontal de los efectos redistributivos. Al respecto se encuentra el estudio de Perrote (2001), el cual utiliza información del Instituto de Estudios Fiscales (IEF) para España del impuesto sobre la renta de personas físicas (IRPF), impuesto directo que grava al ingreso. Su medición busca la descomposición de los componentes vertical y horizontal, mediante una estimación no paramétrica (Silverman, 1986; Perrote, 2001)3.

El aporte de Perrote (2001) va en el sentido de que los componentes vertical y horizontal son similares a los estimados por Lambert y Ramos (1997); además, la estimación no paramétrica mostró ser robusta y ambos componentes son crecientes si aumenta la aversión (parámetro c) a la desigualdad, mientras que disminuyen en el caso de que el c = 0. Por su parte, Castañer y Sanz (2002) analizan una alternativa al impuesto personal sobre la renta (IRP) de España y mediante microsimulación estática se propone un escenario de un impuesto sobre la renta lineal, el cual no solo representa una reforma al IRFP, sino genera escenarios de contribuyentes ganadores, perdedores y no afectados. Para la obtención de este impuesto simulado se utilizaron los índices de Gini y los propuestos por Kakwani (1977) y por Reynolds- Smolensky (1977) descritos en las fórmulas 7 y 8.

Del otro lado del análisis impositivo, Valero- Gil (2002) busca la aplicación de los principios de Ramsey (1927) con la caracterización distributiva de bienes y la función de bienestar de Atkinson (1970), utilizando microdatos de la Encuesta Nacional de Ingresos y Gastos de los Hogares de México (ENIGH) del año 2000. De esta manera, este autor encontró que de los bienes considerados en la muestra de la encuesta, ninguno debe ser subsidiado, esto para toda la población del país. Es importante enfatizar que la metodología seguida en el ordenamiento del gravamen de productos, la cual puede efectuarse con parámetros de aversión a la desigualdad, puede ocasionar cambios en el estado de bienestar tomando en cuenta bienes de baja elasticidad (alimentos y medicinas).

Mientras que en el análisis de propuestas de reforma al sistema fiscal, Flores (2003) analiza una propuesta del Ejecutivo, de aumentar IVA en alimentos y realizar una transferencia para los bajos estratos. Este trabajo resalta la importancia de descomponer la propuesta de reforma y medir cada uno de sus efectos y, en consistencia con una mejora a la eficiencia, un aumento de IVA (en ciertos alimentos) aumenta la recaudación; además Flores argumenta que la reducción de la desigualdad es menor a un punto porcentual a un índice de desigualdad (Gini) según sus resultados. Un trabajo similar, aunque para impuestos directos como el impuesto sobre la renta (ISR), es el de Gómez (2004), quien, mediante un modelo de crecimiento endógeno, busca la estructura fiscal óptima para maximizar el bienestar en un modelo de capital humano. Si bien los rendimientos del capital y el trabajo pueden ser tasados a distintos tipos impositivos, un aumento en la incidencia del impuesto directo podría suponer un aumento de bienestar.

Por casos como los mencionados, los impuestos indirectos (como el IVA) han sido denigrados como una herramienta que afecta a la población. En este sentido, Bird y Gendron (2007) otorgan elementos para entender que en el mundo real la gente mantiene la creencia de que los impuestos indirectos, como el IVA, son regresivos, sin considerar que las estimaciones y cálculos de los expertos en el tema indiquen lo contrario. Además, indican que un IVA bien diseñado puede llegar a ser mucho más progresivo que un impuesto directo (sobre la renta), siempre y cuando, este último sólo impacte a una parte de la base gravable (Bird & Gendron, 2007, p. 75).

En esta perspectiva, estudios como el de Valero-Gil (2006) desarrollan una estimación de elasticidades para impuestos óptimos, donde el modelo empleado toma las formulaciones del modelo casi ideal de demanda de Deaton (1980) y lo sitúa frente a dos problemas: el de la distribución del ingreso y el de la eficiencia recaudatoria. En cuanto a la distribución del ingreso, Valero-Gil se enfoca en la teoría de Atkinson (1970) y para el segundo problema se utiliza las estimaciones de elasticidades del modelo de demanda. Utilizando un modelo de microdatos -a partir del modelo de Ahmad y Stern (1984)- se busca conocer el cambio en la función de bienestar y las variaciones en la recaudación, los cuales son ocasionados por una reducción en los impuestos y por la existencia de bienes complementarios o por un aumento en el gravamen de impuestos y existencia de bienes sustitutos, que reduzcan el consumo del producto.

Siguiendo el caso de Valero-Gil (2006) se analizan bienes con alta demanda, por lo tanto, bienes de alta necesidad (alimentos), los cuales, desde la perspectiva de la teoría del bienestar, arrojan un enfoque muy reducido para una política fiscal activa, ya que los resultados indican que dichos productos deben incrementar su gravamen por cuestiones de eficiencia. Sin embargo, en cuanto a una mejora redistributiva se señala que no deben ser gravados, por lo que el autor concluye que se necesita de un panorama más amplio para dar respuesta a una modificación en el gravamen de los bienes más consumidos. En el contexto de equidad horizontal este problema puede ser explicado en la fórmula 6 bajo el enfoque ER, lo que permitiría al estudio descrito aquí haber determinado el grado de mejora del sistema fiscal en su conjunto con el nivel de tasas óptimas requeridas en alimentos.

Asimismo, se observa la ausencia de trabajos en Hispanoamérica que consideren el aspecto de mejora de la equidad horizontal; sin embargo, otro trabajo sobre el IVA en México que sí lo considera es el de Huesca y Serrano (2005). Este documento enfoca la aportación del IVA a la recaudación y a la redistribución del ingreso. Adicionalmente, resalta los puntos abordados por Duclos (1993) y pone énfasis en que este tipo de impuesto, en su estado actual para México, es progresivamente débil y con un bajo potencial recaudatorio. En el trabajo de Huesca y Serrano (2005) se sigue un ejercicio de microsimulación, donde se plantea encontrar el nivel redistributivo y capacidad de reranking de individuos, analizando los escenarios mediante los índices de Kakwani (1977) y Reynolds-Smolensky (1977) expuestos en las fórmulas 3 y 4. Sus resultados señalan que el sistema fiscal mexicano sí contribuye a la equidad vertical, pero que la baja base gravable (y, por tanto, tasas cero en alimentos o bienes de alta necesidad) es un problema para reducir la inequidad horizontal existente en el país, por lo que una reforma fiscal debe tender a permitir más recursos, pero también a contribuir a un efecto redistributivo.

Quizá el trabajo más completo en el tema de incidencia fiscal para el caso mexicano sea el desarrollado por Vargas (2006), el cual parte de la evolución y distribución de la renta en México desde hace veinte años, analiza la estructura impositiva del país y evalúa la incidencia de los beneficios generados por el gasto público. Asimismo, Vargas parte de la evolución y situación de los impuestos para México desde hace veinte años, así como de los cambios en el sistema fiscal y de los cinco impuestos que recaudan más (y son observables) en México. Cada uno de ellos pasa por la metodología de microdatos, así como para la obtención de índices. En ella se analiza la estructura e incidencia de cada impuesto para concluir con una serie de recomendaciones, las cuales van sugieren que el sistema fiscal en México es progresivo debido a la alta contribución del ISR sobre el total recaudado; sin embargo, se argumenta que se tiende a la neutralidad.

En otras experiencias se hace mención a la contribución de la incidencia fiscal en el crecimiento económico, tal es el caso de Delgado y Salinas (2008), quienes hacen una revisión de la teoría sobre crecimiento económico y su relación con impuestos a lo largo de varias agrupaciones de países de la OCDE y la Unión Europea. Este estudio señala que no existe una cierta sensibilidad entre el crecimiento económico y la situación impositiva de los países analizados; no obstante, lo que sí se observa es una relación negativa entre impuestos y crecimiento en los casos revisados.

En el caso colombiano se tiene la experiencia de Jaramillo y Tovar (2008), donde se revisa la evolución del IVA, utilizando información de encuestas de microdatos para dar respuesta a la incidencia de este impuesto por ciudades. Es importante señalar que el análisis de este trabajo no es mediante un modelo de demanda, sino una función de consumo para las características de los consumidores. En la búsqueda del impacto del IVA en el consumo se planteó un ejercicio de correlación de variables sobre distintos productos, en un modelo de función de consumo. Este trabajo solo se centra en un subconjunto de gasto, aunado a la pobreza empírica de los datos y las debilidades del modelo presentado. Los autores sugieren tarifas diferenciadas para el efecto que tiene el IVA sobre distintos rubros.

Por otro lado, Duclos, Makdissi y Abdelkrim (2009) analizan un escenario de reforma al IVA desde la perspectiva de políticas pro-poor, utilizando técnicas en cuanto al enfoque de pobreza. Se analiza la incidencia del sistema fiscal indirecto en México y cómo sería impactado por dichas reformas. A partir del desarrollo de la metodología de las políticas pro-poor, se obtienen distintos rangos de líneas de pobreza por lo que es posible aplicar reformas al sistema fiscal de IVA tanto entre productos como entre estratos de ingresos. Sin embargo, se argumenta que los resultados de reformas propoor dependen de la dirección que tenga el gasto social y del tamaño de las disparidades generadas al considerar la eficiencia del sistema. Así como una redistribución del ingreso a la población (en busca de un mejor estado de bienestar), solo se proveerá si el gasto social está bien enfocado y se cuenta con un sistema robusto con el cual hacer frente al monto de transferencias-subsidios.

En cuanto a las reformas de gravamen, Vargas (2010; 2012) expresa que sería de gran importancia reformar el sistema tributario mexicano, con la desaparición de exenciones, regímenes especiales y deducciones con el fin de tener un sistema fiscal menos complicado y costoso. Insiste en minimizar sobre todo el impacto regresivo en productos de importancia para las clases de menores ingresos y tasa diferenciadas y la omisión de la exención del IVA en cadenas productivas. Además, señala que en materia de educación se tienen importantes índices de progresividad, sobre todo en cuanto a cobertura, pero solo hasta secundaria, por lo que se deben seguir haciendo esfuerzos para mejorar, en especial para eliminar las diferencias en la matriculación de niños de bajos ingresos. Por esta razón, la gestión de educación pública debe mejorar su coordinación y asignación de recursos para los sectores más vulnerables de la población.

Asimismo, el trabajo de Hernández (2013) expresa que una reforma fiscal no debe sustentarse en el cambio o aumento de tasas impositivas, sino en enfocar la incidencia impositiva y reducir el gasto fiscal improductivo, para así generar un gasto público que promueva actividades que generen ingresos, los cuales reincidan sobre la población. Lo anterior, nos dice el autor, como ha sucedido en México, se puede ver en que el sector público no cuenta con ingresos suficientes para hacer frente a sus gastos de operación y programas de subsidios, por lo que en generaciones las transferencias fiscales han sido recursos despilfarrados en bienes de consumo.

SITUACIÓN ACTUAL DE LA INCIDENCIA FISCAL EN MÉXICO

La evidencia teórica y empírica mencionada es solo una pequeña parte de las discusiones sobre reformas fiscales debatidas en México en los últimos treinta años. En las cuales se tiene el consenso no solo de que el gasto público debe ser ejercido más cuidadosamente, sino de dar importancia a la capacidad redistributiva del sistema fiscal (Foro Consultivo Científico y Tecnológico, 2004). Es decir, dada la situación de la población (la desigual distribución del ingreso) se debe tomar en consideración la incidencia fiscal (tanto impositiva como de transferencias), para llevar a la distribución del ingreso a un estado más equitativo. Esto también lleva a ejercer acciones donde el gasto público genere infraestructura para incentivar la inversión en el país y con ello generar empleos, así como replantear la estructura de subsidios en materia de servicios, educación y salud y así obtener el mayor impacto, esto no excluye los beneficios de tener una sociedad más equitativa.

Es relevante mencionar que el sistema tributario mexicano tiene una baja capacidad para invertir en áreas de alta rentabilidad social, tales como: educación, salud, infraestructura física y combate a la pobreza. Además las crecientes presiones derivadas de programas de saneamiento financiero, reformas de seguridad social y otros requerimientos financieros del sector público, así como la insostenible dependencia en fuentes de ingreso altamente volátiles como el proveniente del petróleo, hacen indispensable pensar en alternativas al actual sistema fiscal (Alvarez, 2008).

En cuanto a la eficiencia recaudatoria, en años anteriores se ha argumentado que en México se pagan demasiados impuestos (Foro Consultivo Científico y Tecnológico, 2004). Sin embargo, es interesante observar que las sociedades más avanzadas del mundo recaudan más del 30% del PIB4 en impuestos (entre las cuales sobresale Dinamarca 47,21%, Suecia 34,81%, Islandia 33,97%, Nueva Zelanda 33,72%). Sociedades menos avanzadas, pero de ingresos medios (comparables a México) como Chile y Argentina, recaudan más del 22% del PIB, mientras que el promedio de la OCDE es de 25,81%. México, por su parte, solamente recauda poco más del 18% como proporción del PIB (14,25% sin contar los ingresos petroleros). Esta información se muestra en el cuadro 1 OECD, 2012).

La poca recaudación en México se debe sin duda a un gran número de problemas, no solo por ser un sistema fiscal complejo o a los tratamientos especiales a las empresas de ramas con gravamen de IVA tasa cero (bienes y servicios primarios como alimentos, medicinas, agrícolas, pesqueros, etc.), las cuales pueden solicitar al Servicio de Administración Tributaria que les regrese los montos de IVA que no cobraron (pero fueron pagados al comprar los insumos productivos), sino a los problemas que esto conlleva (elusión, evasión y, por lo tanto, deficiente administración). Es por ello que al hablar de reformar el sistema fiscal -siguiendo recomendaciones como las del PNUD (2010)-, con la eliminación de tratamientos especiales y exenciones se busca que la incidencia sea proporcional al ingreso de la sociedad, así como generar subsidios y transferencias a la parte de la población con menos recursos.

En comparaciones internacionales resulta evidente que gran parte de esta limitación por generar un sistema fiscal fuerte proviene de los impuestos indirectos. México recauda tan solo la mitad del promedio de la OCDE, observado para este tipo de contribuciones. En términos de impuestos específicos, la recaudación es incluso inferior a un punto porcentual del PIB, una de las menores de América Latina. En lo que se refiere al IVA, su reducida capacidad contributiva está asociada con una estructura de tratamientos preferenciales que facilitan evasiones. Por otra parte, los ingresos tributarios provenientes de los impuestos directos registran en México un nivel similar al del promedio de países de América Latina. Un análisis realizado en un trabajo para la Cepal detalla que los impuestos de base amplia que componen a la estructura impositiva directa permite comprobar que México mantiene un nivel recaudatorio similar al de otros países de la región (Alvarez, 2008).

El argumento de generar una reforma al sistema fiscal en México no es una novedad, ya que el mismo ha tenido modificaciones tanto en objetivos como en implementación, desde la introducción del IVA, que fue producto de una reforma profunda en 1981; los cambios del ya establecido ISR; así como con la aparición del impuesto al activo y varios impuestos especiales. La última oleada de propuestas se dio a partir del año 2001, cuando diversos actores reconocieron la necesidad de renovar el sistema tributario. La propuesta tuvo dos objetivos principales: adoptar un nuevo marco tributario que fuera más eficiente, equitativo, moderno y competitivo, y modernizar el proceso presupuestario para garantizar un ejercicio más eficiente y transparente del gasto público (Werner & Ursúa, 2005).

En cuanto a esta declaración de una reforma fiscal robusta, esta no solo se debe ocupar en aumentar el tamaño del sector público, sino ser capaz de eliminar la actual dependencia petrolera antes mencionada. Esto se puede lograr mediante la ampliación de la base de contribuyentes para generar ingresos adicionales, además de ejercer el gasto público de mejor manera (Sobarzo, octubre 2007). En los últimos veinte años se han generado distintos diagnósticos sobre las fortalezas e insuficiencias del sistema tributario mexicano, sobre todo en el tema de diseño de la estructura de algunos impuestos. La falta de reformas no solo se debe atribuir a la dependencia de las fuentes de ingreso petroleras, sino también al complejo marco político que dificulta la aprobación de reformas estructurales en México (Alvarez, 2008).

Si bien se argumenta que la relativa baja carga fiscal se debe a la mezcla entre impuestos que gravan el ingreso y los que gravan al consumo en México. La literatura de la materia y la evidencia empírica coinciden en señalar que los impuestos al consumo representan una herramienta relativamente más eficiente y sencilla para generar ingresos públicos. Así como también se debe considerar la porción de la población a la que afecta directamente en su ingreso. En cuanto al análisis de incidencia fiscal en México, los impuestos más analizados han sido ISR e IVA (Valero-Gil, 2002; 2006; Huesca & Serrano, 2005; Vargas 2006; 2010).

Fuentes oficiales de México (SHCP, 2010) han realizado un análisis de incidencia de los cuatro tipos impositivos señalados por la Secretaría de Hacienda y Crédito Público (SHCP) de México, como los impuestos con mayor aportación a la recaudación. Estos impuestos son el impuesto sobre la renta (ISR), el impuesto al valor agregado (IVA), el impuesto especial sobre producción y servicios (IEPS) y los impuestos de tenencia e impuestos sobre autos nuevos. Entre ellos, el ISR es el impuesto que más aporta a la recaudación, dado que el denominado sistema renta incluye tanto el ISR como el impuesto empresarial a tasa única (IETU) y el impuesto a los depósitos en efectivo (IDE), los cuales se distribuyen solo a personas físicas, ya que no se cuenta con información sobre la recaudación de empresas.

La fuente de información para el análisis de incidencia proviene de los microdatos de las Enigh, las cuales proporcionan información de montos y estructura de ingreso de hogares (e individuos) para todo el país. La última versión (al momento del desarrollo de este trabajo) de esta encuesta contiene información sobre el año 2010. Por esto, el análisis que se presenta hace referencia al análisis estático de la situación fiscal que se produjo en el ejercicio de 2008 y 2010 (ver cuadro 2).

Como se presenta en el cuadro 2, la mitad de la recaudación recae en el ISR, en los 2 años analizados; sin embargo, los ingresos petroleros también representan una parte importante del sistema fiscal, los cuales disminuyeron de 6,41% a 5% del PIB. Por esto para mantener un sistema fiscal con la misma (o mayor) recaudación, otros impuestos, como IVA, IEPS, IETU, deben de ser replanteados, ya que los ingresos tributarios representan 9,5% del PIB. Además, como se argumenta en trabajos mencionados, una nueva estructura para el IVA podría aumentar la recaudación, la cual ya es de importancia (3,3% del PIB).

Según información de la SHCP (2012), se analizó la distribución del pago de impuestos por deciles de ingreso de la población con la premisa de que los contribuyentes deben de ser gravados dependiendo del nivel de ingreso que tengan. En cuanto a la estructura impositiva de 2010, los trabajadores son gravados y deben obtener un subsidio al empleo, en el sentido de un seguro social, financiamiento y de otros tipos. Metodológicamente, la Enigh recoge información de individuos que reciben sueldos y salarios por su empleo, los cuales se contabilizan como ingresos netos por perceptor, es decir, el ingreso de los individuos después de descontar el pago de impuestos y sus contribuciones a la seguridad social.

Por otro lado, las exenciones para asalariados pueden ser desglosadas dada la bondad de los microdatos, para todos los asalariados que hayan obtenido ingresos por otros conceptos diferentes a sueldos y salarios. En su documento del año 2012 para presentar resultados de incidencia, la SHCP cotejó los montos de sueldos y salarios mediante la metodología de Altimir (1987), lo que permite encontrar disparidades de acuerdo a lo reportado por Cuentas Nacionales.

El análisis reportó alta concentración de los ingresos de la población, donde los tres deciles más altos concentran la mayoría del ingreso. Entre ellos, el 48% vino de los ingresos de salarios, 22% de actividades profesionales, 29% a ingresos por actividades empresariales y 1% a intereses. Teniendo esta configuración de distribución de rentas, se estimó la carga fiscal del ISR, con lo cual se reportó que entre el 49% y 58% del ISR es pagado por el último decil (es decir, el 10% de la población con mayor ingreso) para distribuciones de hogares y personas. Esta evidencia confirma un sistema fiscal con una progresividad relativamente alta a simple vista.

El cálculo de incidencia del ISR se realiza sobre el monto de ingresos brutos obtenidos, para cada decil de la población. Si bien este impuesto presenta un escenario progresivo, el 10% de la población con mayor ingreso solo destina 9% de sus ingresos al pago de este impuesto, esto resalta la alta concentración del ingreso en la población (SHCP, 2012, p. 13). Se dice que el ISR presenta un escenario progresivo dado que a mayor nivel de ingresos percibidos por los hogares o individuos menor es la proporción que destinan al pago del impuesto, pero es importante señalar que las contribuciones a la seguridad social son regresivas; esto es, que a medida que el ingreso aumenta, las personas destinan menor proporción para financiar sus aportaciones.

En el escenario del IVA, el esquema para 2010 gravó bienes y servicios con tasas diferenciadas, estas fueron la tasa general (16%) en el interior del país y diferenciada en zonas fronterizas (11%), tasa cero y bienes y servicios exentos (SHCP, 2012). Similar al escenario del ISR se construye, mediante la Enigh, el escenario antes de impuestos, aunque en el caso de los impuestos indirectos la capacidad de pago está dada por la composición del gasto; esto es, las características del hogar, el gasto ejercido por cada habitante y las compras en la informalidad. Esto es relevante, ya que la existencia de mercados informales permite el consumo de la población sin pago de impuestos. Mediante la encuesta es posible agrupar las localidades por estratos de habitantes y distinguir el lugar de compra para identificar el régimen de los establecimientos que están sujetos a la contribución al IVA (Lozano, Huesca & Valdivia, 2010).

SHCP (2012) analiza cuatro escenarios de IVA: total, tasa general, tasa cero y exentos. De esta manera se encuentra que el décimo decil de hogares es el que concentra 30,6% del pago de tasa general, 12% tasa cero y 24,9% en exentos, de analizarse la situación por individuos el porcentaje a cada escenario de IVA aumenta. La estimación de la distribución de la carga fiscal excluye el gasto considerado como informal. La incidencia de IVA muestra que los deciles de mayor ingreso son los que más contribuyen a pago de IVA, 62% de este es pagado por los 3 deciles de mayores ingresos (30% de la población total de México).

Tanto los bienes gravados con tasa general como los exentos muestran esa tendencia, de esta forma se puede decir que conforme aumenta el gasto de los hogares incrementa su contribución al IVA, pero la incidencia de IVA respecto al ingreso muestra que conforme el ingreso se incrementa, los hogares destinan menos proporción al pago de IVA, con lo cual se este caso se convierte en regresivo. Estos dos impuestos representan la mayor incidencia sobre el ingreso de los hogares mexicanos, asimismo en cuando a la recaudación observada se puede señalar lo siguiente: en el caso del ISR la recaudación se distribuye de acuerdo a la capacidad de ingreso, mientras que en el caso del IVA la distribución excluye al mercado informal y localidades pequeñas, por lo que existen muchas vertientes de cómo aumentar la recaudación.

En este repaso de la situación actual de la incidencia impositiva en México, se observa que existe un principio que se cumple, ya que la mayor carga fiscal está en función de la capacidad de pago, pero no se puede tener la certeza de un sistema fiscal justo y con equidad. Esto se debe a que la décima parte de la población paga la gran parte de toda la recaudación del ISR (68,7%), esto porque la mayoría de la población en el país no tiene la solvencia para pagar otro tipo de impuestos y la carga fiscal, como proporción de su ingreso, se vuelve muy alta. Con esto se crea una situación en la que cerca del 30% de la población genera casi la totalidad de la recaudación de imposición directa (93%).

No debe olvidarse que en el contexto mexicano, un proceso integral de reforma impositiva debe considerar que una amplia proporción de la población se encuentra en el sector informal y, si llega a estar en el sector formal, no tiene capacidad de pagar impuestos. Por otra parte, en el extremo opuesto, es difícil cobrar impuestos a un muy reducido grupo de contribuyentes que gana una importante proporción del ingreso nacional (Sobarzo, 2009). Por lo que una reforma fiscal debe salir del esquema tributario e incorporar acciones específicas donde ejercer el gasto público de forma eficiente, ya que la incidencia de las transferencias y beneficios es parte importante de un sistema redistributivo; sin embargo, este tema no ha sido materia de discusión en este trabajo.

COMENTARIOS FINALES

Históricamente, el sistema mexicano ha ido cambiando debido al bajo crecimiento de la economía y a la dependencia del ingreso petrolero. Por lo que el objetivo del sistema fiscal debe ser ampliar la base de contribuyentes para así generar mayor recaudación, lo cual se traduce en un gasto público sólido que genere condiciones de crecimiento y estabilidad.

La revisión de literatura señala la necesidad de la economía mexicana de realizar una reforma integral al sistema fiscal, la cual considere la eliminación de exenciones y regímenes especiales, así como el hecho de modificar la base gravable para algunos impuestos como el IVA, eliminando las tasas cero y convirtiendo a tasas diferenciadas por capacidad de pago, en la búsqueda de convertir su efecto progresivo de débil a fuerte. En México se tiene una administración hacendaria débil con un potencial de recaudación reducido que depende en gran medida del petróleo en términos presupuestales. Por ello, el sistema fiscal mexicano en su estado actual no cumple cabalmente con su potencial redistributivo, el cual debe buscar que contribuyentes de mayor capacidad paguen más impuestos y se genere una mejor situación para la sociedad al reducir las dificultades que representa la desigualdad de la incidencia fiscal.

Una reforma fiscal integral debe también contribuir a la eficiencia y trasparencia las decisiones de gasto público en México. En la medida en que los impuestos mejoren la incidencia y su progresividad, y, por ende, recauden más recursos, se podrán generar bolsas de presupuestos fiscales con objetivos específicos mejor focalizados, que podrán ser aplicadas con mejora redistributiva sin sesgo entre los grupos de población, con subsidios y programas de mayor beneficio e impacto. También debe abordarse el tema de simplificación fiscal, para eliminar todo tipo de exenciones y posibles elusiones por parte de los contribuyentes. Otro punto importante y que no se debe dejar de lado es el trato igualitario de los contribuyentes ante el sistema fiscal, el cual no debe anteponer siempre la eficiencia recaudatoria.

Se observa que no solo en México se requieren de estudios que consideren calcular los sistemas fiscales con elevados grados de inequidad horizontal. De esta forma, se podrá determinar simultáneamente la eficiencia redistributiva desde el mismo pago de los impuestos, así como considerar las preferencias de consumo de la población para los impuestos indirectos. Por lo anterior, es necesario un análisis que genere comportamientos de la demanda y la aplicación básica de las proposiciones de impuestos óptimos con sistemas fiscales que sean equitativos tanto vertical como horizontalmente.

La pregunta principal planteada de "¿cómo recaudar más sin afectar a la población?" puede ser explicada cuando se logre estar en condiciones de determinar el impacto de la forma de cobrar los impuestos y de asignar las transferencias de manera conjunta. Si bien es posible aumentar la recaudación en el caso mexicano, con un adecuado manejo de la estructura fiscal, también es factible obtener una redistribución favorable del ingreso más equitativa y, por lo tanto, un mejor estado de bienestar.

NOTAS

1 Los autores agradecen los comentarios de dos árbitros anónimos que contribuyeron a mejorar la versión del manuscrito. Luis Huesca agradece el apoyo otorgado por Département d'Économique de la Université Laval en Québec como parte de su estancia académica y sabática durante 2013-2014. Volver

2 La incidencia fiscal entendida como el efecto que causa la carga impositiva en la población. En México, la importancia del análisis de incidencia ha sido plasmada en el artículo 25 de la Ley de Ingresos de la Federación, donde se establece que la Secretaría de Hacienda y Crédito Público deberá realizar un estudio sobre la incidencia de los impuestos y el gasto público en la población clasificada por el nivel de ingreso (Huerta & González, 2009). Volver

3 La estimación no paramétrica en el entorno fiscal es novedosa, y se refiere al ajuste sin restricciones en su forma funcional; también resuelve el problema de identificación de similares (equidad horizontal), así como una suavización de la varianza para las distribuciones antes y después de impuestos. Volver

4 Ingresos tributarios per cápita de los hogares como porcentaje del PIB, menos las aportaciones a la seguridad social. Volver

Referencias

1. Absalón, C. & Urzúa, C. M. (2012), Modelos de microsimulación para el análisis de las políticas públicas. Gestión y Política Pública, 21(1), 87-106. [ Links ]

2. Ahmad, E. & Stern, N. (1984). The Theory of Reform and Indian Indirect Taxes. Journal of Public Economics, 25, 259-298. [ Links ]

3. Altimir, O. (1987). Income Distribution Statistics in Latin America and Their Reliability. Review of Income and Wealth, 33(2), 111-155. [ Links ]

4. Alvarez Estrada, D. (2008), Tributación directa en América Latina: Equidad y desafíos. Estudio del caso México. Santiago de Chile: Cepal, GTZ. [ Links ]

5. Atkinson, A. (1970). On the Measurement of Inequality. Journal of Economic Theory, 2, 244-263. [ Links ]

6. Banco de México. (2013). Estadísticas del Banco de México. Recuperado de http://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.doaccion=consultarCuadro-Cuadro=CR114sect;or=2locale=es [ Links ]

7. Bird, R. M. & Zolt, E. (2005). Redistribution to Taxation: The limited Role of the Personal Income Tax in Developing Countries. UCLA Law Review, 62(6), 1627-1696. [ Links ]

8. Bird, R. M. & Gendron, P-P. (2007). Equity and the Informal Sector. En The VAT in Developing and Transitional Countries (pp. 70-80). New York, NY: Cambridge University Press. [ Links ]

9. Bourguignon, F. & Spadaro, A. (2006). Microsimulation as a Tool for Evaluating Redistribution Policies. ECINEQ, Society for the Study of Economic Inequality (Working Paper) Verona, Italy. [ Links ]

10. Castañer Carrasco, J. M. & Sanz Sanz, J. F. (2002). Imposición lineal sobre la renta y equivalencia distributiva: un ejercicio de microsimulación (Working Paper 9/02). Madrid: Instituto de Estudios Fiscales. [ Links ]

11. Davidson, R. & Duclos, J. Y. (1995). Statistical Inference For The Measurement Of The Incidence Of Taxes And Transfers (mimeo). Ontario, Canadá: Queen's University, Department of Economics. [ Links ]

12. Deaton, A. (1981). Optimal Taxes and the Structure of Preferences. Econometrica, 49(5), 1245-1260. [ Links ]

13. Deaton, A. & Muellbauer, J. (1980). An Almost Ideal Demand System. The American Economic Review, 7(3), 312-326. [ Links ]

14. Delgado Rivero, F. & Salinas, J. (2008). Impuestos y crecimiento económico: Una panorámica. Revista Asturiana de Economía, 42, 9-30. [ Links ]

15. Duclos, J. Y. (1993). Progressivity, Redistribution and Equity with the Application to the British Tax Benefit System. Public Finance, 48(3), 350-365. [ Links ]

16. Duclos, J. Y. & Tabi, M. (1996). The Measurement of Progressivity, with an Application to Canada. The Canadian Journal of Economics, 29(Special Issue Part 1), s165-s170. [ Links ]

17. Duclos, J. Y., Jalbert, V. & Abdelkrim, A. (2003). Classical Horizontal Inequity and Reranking: An Integrated Approach. Research on Economic Inequality, 10, 65-100. [ Links ]

18. Duclos, J. Y., Makdissi, P. & Abdelkrim A. (2009). Pro-Poor Tax Reforms, with an Application to Mexico (IZA Dp no. 4511 Discussion Papers Series). Bonn: Institute for the Study of Labor. [ Links ].

19. Flores Curiel, D. (2003). Un incremento en la tasa del IVA sobre los alimentos: ¿eficiencia, equidad o recaudación? Ensayos de Economía, 23(2), 1-14. [ Links ]

20. Foro Consultivo Científico y Tecnológico. (2004). Análisis de las finanzas públicas en México. México, D. F.: Centro de Investigación y Docencia Económicas, A. C., Instituto Tecnológico Autónomo de México, Foro Consultivo Científico y Tecnológico, A.C. [ Links ]

21. Gómez, M. A. (2004). Reforma fiscal y bienestar en la economía de México. Economía Mexicana, Nueva Época, XIII(2), 161-189. [ Links ]

22. Hernández Mota, J. L. (2013). Consideraciones en torno a una reforma fiscal sustentable en México. Economía Informa, 378, 3-13. [ Links ]

23. Huerta, A. & González, H. (2009). Incidencia fiscal en México. Un enfoque de microsimulación (Nota informativa 044/2009). México, D. F.: Centro de Estudios de las Finanzas Públicas, Cámara de Diputados, H. Congreso de la Unión. [ Links ]

24. Huesca Reynoso, L. & Serrano, A. (2005). Impacto fiscal re-distributivo desagregado del impuesto al valor agregado en México: vías de reforma. Investigación Económica, LXIV(253), 89-122. [ Links ]

25. Inegi. (2009). Encuesta Nacional de Ingresos y Gastos de los Hogares (Enigh) 2008. Aguascalientes, México: Instituto Nacional de Estadística Geografía e Informática. [ Links ]

26. Inegi. (2011). Encuesta Nacional de Ingresos y Gastos de los Hogares (Enigh) 2010. Aguascalientes, México: Instituto Nacional de Estadística Geografía e Informática. [ Links ]

27. Jaramillo, C. & Tovar, J. (2008). El impacto del impuesto al valor agregado sobre el gasto en Colombia. Lecturas de Economía, 88, 67-93. [ Links ]

28. Jenkins, G. P. & Kuo, C-Y. (2000). A VAT Revenue Simulation Model for Tax Reform in Developing Countries. World Development, 28(4), 763-774. [ Links ]

29. Kakwani, N. (1977). Measurement of Tax Progressivity: An International Comparison. The Economic Journal, 87, 71-80. [ Links ]

30. Lambert, P. (2001). Lorenz Curves and Welfare Comparissons. En Distribution and Redistribution of Income (3rd Edition, pp. 45-49). Manchester, UK: Manchester University Press. [ Links ]

31. Lambert, P. & Ramos, X. (1997). Horizontal Inequity and Vertical Redistribution. International Tax and Public Finance, 4, 25-37. [ Links ]

32. Lambert, P. & Ramos, X. (2002). Welfare Comparissons: Sequential Procedures for Heterogeneous Populations. Economica, 69(276), 549-562. [ Links ]

33. Liu, P-W. (1985). Lorenz Domination and Global Tax Progressivity. The Canadian Journal of Economics, 18(2), 395-399. [ Links ]

34. Lozano, F., Huesca, L. & Valdivia, M. (2010). Contribución de las remesas a los ingresos públicos en México. Migración y Desarrollo, 14, 145-168. [ Links ]

35. Mankiw, G., Weinzierl, M. & Yagan, D. (2009). Imposición óptima: Teoría y práctica. Journal of Economic Perspectives, 23(4), 147-174. [ Links ]

36. Mirrlees, J. (1971). An Exploration in the Theory of Optimum Income Taxation. The Review of Economic Studies, 38(2), 175-208. [ Links ]

37. Musgrave, R. & Tun, T. (1948). Income Tax Progression. Journal of Political Economy, 56, 498-514. [ Links ]

38. Musgrave, R. (1990). Horizontal Equity, Once More. National Tax Journal, 43(2), 113-122. [ Links ]

39. OECD. (2012). Revenue Statistics Database [Base de datos]. Recuperado de http://dx.doi.org/10.1787/888932383204 [ Links ]

40. Orcutt, G. (1957). A New Type of Socioeconomic System. Review of Economics and Statistics, 58, 773-797. [ Links ]

41. Perrote, I. (2001). Una descomposición de la redistribución en sus componentes vertical y horizontal: Una aplicación al IRPF (Working Paper 11/02). Madrid: Instituto de Estudios Fiscales. [ Links ]

42. PNUD. (2010). Informe regional sobre desarrollo humano para América Latina y el Caribe: Actuar sobre el futuro: romper la transmisión intergeneracional de la desigualdad (1a. edición). San José, Costa Rica: Editorama, S.A. [ Links ]

43. Presidencia de la República. (2010). Cuarto Informe de Gobierno, Estados Unidos Mexicanos. Gobierno Federal. [ Links ]

44. Ramsey, F. P. (1927). A Contribution to the Theory of Taxation. Economic Journal, 37, 47-61. [ Links ]

45. Reynolds, M. & Smolensky, E. (1977). Public Expenditure, Taxes and the Distribution of Income: The United States. 1950, 1961, 1970. New York, NY: Academic Press. [ Links ]

46. SHCP. (2012). Distribución del pago de impuestos y recepción del gasto público por deciles de hogares y personas, correspondiente a 2010. México, D.F.: Secretaría de Hacienda y Crédito Público, Informes Gubernamentales. [ Links ]

47. Silverman, B. W. (1986). Density Estimation for Statistics and Data Analysis. London: Chapman and Hall. [ Links ]

48. Sobarzo Fimbres, H. E. (Octubre 2007). La reforma fiscal en México. Comercio Exterior, 57(10), 843-840. [ Links ]

49. Sobarzo Fimbres, H. E. (2009). Reforma fiscal en México. Un modelo de equilibrio general. México, D.F.: Centro de Estudios de las Finanzas Públicas, Cámara de Diputados, H. Congreso de la Unión, Palacio Legislativo de San Lázaro. [ Links ]

50. Spiro, P. S. (1993). Evidence of a Post-GST Increase in the Underground Economy. Canadian Tax Journal, 41(2), 247-258. [ Links ]

51. Suits, D. B. (1977). Measurement of Tax Progressivity. American Economic Review, 67, 747-752. [ Links ]

52. Valero-Gil, J. (2002). La distribución de los bienes en México. Problemas del Desarrollo, 33(130), 7-34. [ Links ]

53. Valero-Gil, J. (2006). Estimación de elasticidades e impuestos óptimos a los bienes más consumidos en México. Estudios Económicos, 21(002), 127-176. [ Links ]

54. Vargas Téllez, C. O. (2006). Incidencia fiscal y del gasto sobre la renta familiar: un enfoque de micro-datos para méxico 1984-2002 (Tesis doctoral, Universidad Autónoma de Barcelona, Departamento de Economía Aplicada, Barcelona, España). [ Links ]

55. Vargas Téllez, C. O. (2010). ¿Es redistributivo el sistema fiscal en México? La experiencia de 1984-2002. Estudios Sociales, 18(35), 54-97. [ Links ]

56. Vargas Téllez, C. O. (2012).¿Ha sido progresivo el gasto público en educación?: La experiencia de México en los 20 años de cambio estructural. Economía Informa, 372, 11-33. [ Links ]

57. Werner, A. & Ursúa, J. (2005). La reforma fiscal en México: una asignatura pendiente. Trimestre fiscal, 84, 239-276. [ Links ]