Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

En el marco del modelo neoclásico, la política fiscal no tiene efecto alguno en la determinación de la tasa de crecimiento económico de largo plazo, puesto que dicha tasa está determinada por las tasas de crecimiento poblacional y de progreso tecnológico, las cuales se asumen como exógenas. Por otra parte, en el marco de los modelos de crecimiento endógeno, el motor del crecimiento es el capital humano (Lucas, 1988), el conocimiento (Romer, 1986, 1990), o la tecnología (Grossman y Helpman, 1991, y Aghion y Howitt, 1992). La acumulación de cualquiera de estas tres variables es producto de una decisión consciente de los agentes privados en la economía. Esto hace posible que la política fiscal afecte la tasa de crecimiento de largo plazo, ya sea por medio de algunos impuestos o de algunos tipos de gasto público que puedan influir en las decisiones de las empresas privadas de invertir en capital humano, conocimiento o investigación y desarrollo.

Adicionalmente, los gastos del gobierno destinados al suministro de bienes públicos y otros bienes con externalidades positivas pueden conducir a mayores tasas de crecimiento económico (Hemming, Kell y Mahfouz, 2002, p.9). Los bienes públicos no son suministrados por el mercado o si lo son, la cantidad disponible no sería suficiente para satisfacer la demanda. La provisión insuficiente de este tipo de bienes por el mercado, proporciona una razón justificada para la intervención del gobierno (Psarianos, 2002; David y Billete 2005).

En este contexto, el objetivo de este artículo es hacer una revisión de la literatura, tanto teórica como empírica, sobre la relación entre la política fiscal y la actividad económica, centrándonos particularmente en la relación entre esta política y el crecimiento económico de largo plazo. En términos generales, es posible afirmar que los resultados de la literatura empírica distan mucho de ser concluyentes y que éstos dependen de varios aspectos, como los métodos o técnicas aplicadas, supuestos utilizados, país o conjunto de países analizados, etc.

El resto de este artículo está organizado de la siguiente forma: la sección 2 discute diferentes enfoques teóricos sobre la intervención del gobierno en una economía. Luego sigue una sección que presenta algunos modelos teóricos relevantes sobre la relación entre gasto del gobierno y crecimiento económico, destacando la importancia del modelo de Barro (1990), por cuanto las principales conclusiones de investigaciones posteriores sobre el tema dan soporte a sus principales resultados. La sección 4 se ocupa de la evidencia empírica, mientras que la sección 5 analiza una parte de la literatura que se centra en la importancia de considerar que diferentes categorías de gasto público tienen diferentes efectos sobre el crecimiento económico. Esto es seguido por una sección que tiene que ver con otra rama de la literatura que enfatiza la necesidad de considerar que las decisiones sobre gasto público no son independientes de las decisiones sobre los impuestos, sino interdependientes. Por tanto, en cualquier estudio empírico que evalúe el efecto de alguna(s) variable(s) fiscal(es) en el crecimiento económico, es necesario incluir, además de otras variables control, no sólo el gasto del gobierno, sino también sus ingresos. La sección final presenta algunas conclusiones.

Enfoques teóricos sobre la intervención del gobierno

Diferentes estudios argumentan que el gobierno y sus finanzas públicas son necesarios para proporcionar bienes públicos y otros bienes que generan externalidades, con el propósito de ocuparse de problemas de distribución y de aplicar políticas macroeconómicas socialmente óptimas (ver Samuelson, 1954, 1958; Musgrave, 1997; Myles, 2000; Hemming, Kell y Mahfouz, 2002, International Monetary Fund, 2005a). Esas acciones del gobierno pueden afectar la actividad económica a través de la demanda agregada y/o de la oferta agregada.

Con respecto a los efectos de la política fiscal del lado de la demanda, el enfoque keyne-siano asume rigidez de precios y la presencia de factores productivos desempleados, de forma que la producción es determinada por la demanda agregada. La política fiscal expansiva en el modelo keynesiano, mediante un aumento del gasto, una reducción de impuestos o ambas, tiene un efecto multiplicador en el corto plazo sobre la demanda agregada y, por lo tanto, en la producción. Sin embargo, este tipo de política está financiada por fondos que de otra forma estarían disponibles para inversión privada. En otras palabras, el gobierno compite con los inversionistas privados por los fondos disponibles, lo que aumenta las tasas de interés y, en consecuencia, desplaza la inversión privada, lo que afecta negativamente el crecimiento en el largo plazo.

Por otro lado, algunos estudios realizados posteriormente demuestran que es posible observar la presencia de los llamados efectos "no keynesianos" de la política fiscal (véase, por ejemplo, Giavazzi y Pagano, 1990, 1996; y Alesina y Ardagna, 1998). Estos estudios afirman que en algunos casos contracciones fiscales pueden ser acompañadas de una vigorosa expansión económica. Sin embargo, con respecto a los dos estudios de Giavazzi y Pagano, Agell (1996) sostiene que teniendo en cuenta las turbulencias macroeconómicas de principios la década de 1990 en Suecia, hay poca variación independiente en las principales series macroeconómicas. Sobre esta base, Agell pone en duda que la experiencia sueca durante ese período sea un ejemplo de expansión fiscal contraccionista.

El enfoque keynesiano asume que el consumo responde a los ingresos actuales. Sin embargo, si los consumidores miran hacia el futuro y tienen en cuenta la restricción intertemporal del presupuesto del gobierno, la política fiscal expansiva a través de aumentos en la deuda pública no tendrá ningún efecto sobre la actividad económica. Esto sucede porque desde el punto de vista de los consumidores, un aumento en la deuda implica impuestos futuros con un valor presente igual al valor de la deuda. Puesto que los agentes viven infinitamente, enfrentarán mayores impuestos en el futuro. Por lo tanto, dado que se asume que los agentes son racionales, en el sentido de que son completamente conscientes de la mencionada restricción intertemporal del presupuesto, no van a cambiar su comportamiento como consecuencia del incremento en la deuda del gobierno. Esta teoría se conoce como Equivalencia Ricardiana y como se comentó, se basa en supuestos bastante fuertes. En este sentido, Barro (1989, pp. 39-40) analiza cinco objeciones teóricas principales a esta teoría con los siguientes argumentos: Primero, no hay agentes que vivan infinitamente y, por lo tanto, no se preocupan por los impuestos recaudados después de su muerte. Segundo, los mercados privados de capital no son perfectos: la tasa real de descuento de la persona típica es superior a la del gobierno. Tercero, los impuestos y los ingresos futuros son inciertos. Cuarto, los impuestos no son de cuantía fija, ya que dependen generalmente de los ingresos, gastos, riqueza, entre otros. Y quinto, los resultados de esta teoría dependen de que la economía se encuentre en una situación de pleno empleo.

Otro enfoque sobre la intervención del gobierno, con cierto grado de asociación con el keynesiano, es el que corresponde a la teoría estructural de la industrialización por sustitución de importaciones, que comenzó en Latinoamérica después de la Conferencia de la Habana en 1947 (Fitzgerald, 1994). Diferentes políticas de sustitución de importaciones se aplicaron en América Latina durante el período 1945-1960. Estas acciones estaban influenciadas principalmente por recomendaciones de Raúl Prebisch y la Comisión Económica de las Naciones Unidas para América Latina (CEPAL) (Corbo, 1988). Esta teorización fue iniciada por la CEPAL, y constituye la base del enfoque conocido como estructuralismo, que tenía una marcada influencia en la región. Se propuso un cambio al desarrollo orientado hacia adentro, el que podría ser factible con el apoyo del gobierno mediante una mayor protección para las industrias privadas. Por lo tanto, puede decirse que, según este enfoque, el gobierno debería apuntar a aumentar la inversión productiva a través de la protección y dirección "socialmente óptima" del crecimiento y el desarrollo. Estas acciones producirían mejores resultados que los alcanzables únicamente mediante el funcionamiento de las fuerzas del mercado. Sin embargo, el estructuralismo ha sido criticado por varios investigadores como puede verse en Fitzgerald (1997).

Como ya se mencionó, la política fiscal también puede afectar la actividad económica por el lado de la oferta agregada. Según el enfoque neoclásico no hay ningún efecto de la política fiscal por el lado de la demanda, únicamente por el lado de la oferta. Si hay pleno empleo de todos los factores de producción y la capacidad productiva no se puede aumentar en el corto plazo, no se debe aplicar una expansión fiscal. Sólo las políticas que incentiven las respuestas por el lado de la oferta pueden superar las restricciones de capacidad, y su efecto es principalmente de largo plazo (Hemming, Kell y Mahfouz, 2002, p.9).

Dado que el enfoque neoclásico asume flexibilidad de precios y pleno empleo, los cambios en la producción son el resultado de shocks de oferta. En otras palabras, este enfoque excluye la posibilidad de que la política fiscal pueda tener algún efecto crecimiento a través de la demanda agregada. La tasa de crecimiento de largo plazo en el modelo neoclásico está totalmente determinada por las tasas de crecimiento poblacional y de progreso tecnológico, que afectan el crecimiento por el lado de la oferta.

En este contexto, ya que la política fiscal no influye en la determinación de la tasa de crecimiento de largo plazo, el Estado debe restringir sus funciones solamente a lo esencial, como defensa, ley y orden, obras públicas básicas, protección de los derechos de propiedad y otras funciones similares.

Sobre la base de la discusión anterior, se puede decir que no hay un único punto de vista sobre la intervención del gobierno en la actividad económica. En este contexto, la siguiente sección presenta diferentes modelos teóricos de crecimiento que consideran el papel que el gobierno puede desempeñar en cada uno de ellos.

Modelos teóricos sobre la relación entre política fiscal y crecimiento económico

Como ya se mencionó, las acciones del gobierno en lo que se refiere a la política fiscal pueden afectar la actividad económica a través de la demanda agregada y/o de la oferta agregada. En este artículo nos centramos en los efectos de la política fiscal sobre el crecimiento económico de largo plazo a través de la oferta agregada. En este orden de ideas, la presente sección introduce y analiza algunos de los más importantes modelos de crecimiento que incluyen el gasto público o el stock de capital del gobierno como uno de los insumos en la función de producción.

El Modelo de Barro

Las políticas públicas pueden afectar la tasa de crecimiento en el largo plazo en el marco de los modelos de crecimiento endógeno. En particular, con respecto a la relación entre política fiscal y crecimiento, Barro (1990) 1 presenta un modelo teórico que puede ser considerado como referencia, dado que se presenta de una manera sencilla y sus principales conclusiones están en línea con investigaciones teóricas posteriores sobre el tema2. Los modelos de crecimiento endógeno permiten considerar a la política del gobierno como un factor que afecta el crecimiento económico, suponiendo que los servicios suministrados por el gobierno son uno de los insumos de la producción privada junto con el capital privado. Esto genera una relación potencial positiva entre 'tamaño' del gobierno y el crecimiento económico. Intuitivamente, en este marco, se puede argumentar que la inversión pública en infraestructura es especialmente importante para el crecimiento3, junto con la inversión en educación, entre otros, ya que estos gastos pueden ser considerados como insumos para la producción privada, o aumentar su productividad.

Consistente con lo anterior, desde un punto de vista teórico, es posible identificar algunas funciones que permiten que el gobierno desempeñe un papel importante en el proceso de desarrollo económico. Entre ellos están los siguientes: 1) armonizar los intereses privados y públicos con el fin de resolver eventuales conflictos, 2) impedir la explotación del país por los extranjeros y reforzar los derechos de propiedad y 3) lograr un aumento de las inversiones productivas y dar una dirección socialmente óptima al crecimiento y al desarrollo (Ram, 1986, p.191). Por lo tanto, las funciones fiscales del gobierno juegan un papel fundamental como complemento del sistema de mercado, para hacer que la economía funcione de manera eficiente y para facilitar el logro de una sociedad equitativa (Musgrave, 1997, p.159). Por otro lado, se sugiere que un sector público 'grande' sería menos eficiente y, por consiguiente, obstaculizaría el crecimiento económico (Halkos y Paizanos, 2015).

En el modelo de Barro, cada hogar-productor tiene acceso a la función de producción

Donde

y = producto por trabajador

k = capital por trabajador

g = la cantidad de servicios públicos suministrados a cada hogar-productor El autor utiliza una función de producción tipo Cobb - Douglas con retornos constantes a escala en k y g juntos, y retornos decrecientes en k de forma separada, tal que

El gasto del gobierno es financiado en cada periodo mediante una tasa constante de impuesto a la renta

donde T = ingreso del gobierno, τ = tasa impositiva.

Los hogares maximizan una típica función de utilidad con elasticidad de sustitución intertemporal constante (CIES)

Sujeta a una restricción dinámica para la acumulación de capital

Para resolver este problema de maximización, se plantea el Hamiltoniano

Las condiciones de primer orden son4:

Se usa el resultado [7] en [8], para obtener

donde  . Por tanto, σ

1

־ es la elasticidad intertemporal de sustitución constante de la utilidad, mientras que η es la elasticidad de y con respecto a g (para un nivel dado de k), 0 < η < 1. La tasa de crecimiento en la ecuación [9] corresponde a todas las variables relevantes por trabajador (c, y, k). Se supone que la tecnología es suficientemente productiva para garantizar un crecimiento de estado estacionario positivo, pero no tan productiva como para generar una utilidad sin límite.

. Por tanto, σ

1

־ es la elasticidad intertemporal de sustitución constante de la utilidad, mientras que η es la elasticidad de y con respecto a g (para un nivel dado de k), 0 < η < 1. La tasa de crecimiento en la ecuación [9] corresponde a todas las variables relevantes por trabajador (c, y, k). Se supone que la tecnología es suficientemente productiva para garantizar un crecimiento de estado estacionario positivo, pero no tan productiva como para generar una utilidad sin límite.

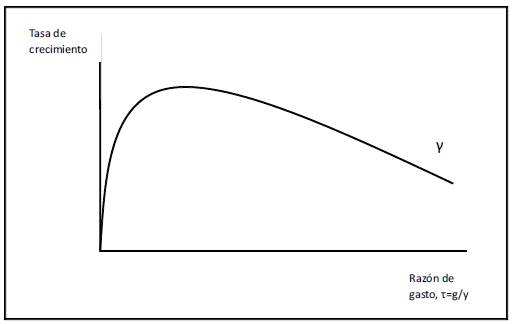

Según este modelo, tamaños diferentes del gobierno, lo que significa diferentes valores para g/y (por lo tanto para τ), producen dos efectos opuestos sobre la tasa de crecimiento económico, γ. Un incremento en τ reduce γ, pero un aumento en g/y aumenta γ, mediante un aumento en el producto marginal del capital por trabajador, 3y/3k. Comúnmente, el segundo efecto domina cuando el gobierno es pequeño, y el primero de ellos es mayor cuando el gobierno es grande, como se muestra en la gráfico 1.

Fuente adaptado de Barro (1990, p.S110).

Gráfico 1 Tasa de crecimiento y razón de gasto del gobierno

Con una tecnología Cobb-Douglas, en la que η es constante, la tasa de crecimiento aumenta con la razón g/y, cuando g/k es lo suficientemente pequeño para que φ'> 1 y disminuye con g/y cuando g/k es lo suficientemente grande para que φ'< 1. Por lo tanto, el tamaño del gobierno que maximiza la tasa de crecimiento corresponde a la condición natural de eficiencia productiva (φ' = 1), que implica que τ = g/y = α.

En este sentido, Barro argumenta: "en términos generales, para maximizar la tasa de crecimiento, el gobierno fija su participación en el producto bruto, g/y igual a la participación que obtendría si los servicios públicos fueran un insumo de producción suministrado de forma competitiva" (Barro, 1990, S109, traducción del autor).

Sobre la base de este modelo, estudios posteriores han introducido diferentes modificaciones con el objetivo de mejorar el marco teórico de la relación entre el gasto del gobierno y el crecimiento económico. Por ejemplo, Engen y Skinner (1992) desarrollan un modelo generalizado de política fiscal y crecimiento de la producción que permite i) un efecto positivo o negativo del gasto del gobierno en la productividad privada, ii) rendimientos a escala crecientes o decrecientes, iii) un camino transicional lejos de la senda de crecimiento de equilibrio, y iv) distorsiones intratemporales de los impuestos. Bucci, Florio y La Torre (2012), por su parte, extienden el modelo básico en tres direcciones, al suponer i) una trayectoria logística de la razón gasto del gobierno / ingreso agregado, ii) cambio poblacional auto-limitado y iii) progreso tecnológico exógeno.

El modelo de Cashin

Cashin (1995) presenta un modelo de crecimiento endógeno en el que el stock de capital público, en lugar de los flujos contemporáneos de gasto del gobierno como en Barro (1990), se asume como un insumo productivo para la función de producción privada. Por otra parte, las transferencias públicas se consideran como otro insumo productivo junto con el stock de capital físico privado y el trabajo. Este modelo incluye la presencia de congestión en el consumo del capital y las transferencias provistos por el gobierno. Esto es para enfatizar la naturaleza de rivalidad tanto del consumo del capital público por el sector privado, como del consumo de los pagos de transferencias. Así, la función de producción per cápita es:

donde A es un parámetro que representa el nivel de la tecnología, k es el stock percápita de capital físico del sector privado en la economía, G/K es la razón stock de capital público agregado a stock de capital privado agregado y T/K es la razón de pagos de transferencias publicas agregadas a stock de capital privado agregado. La provisión de capital público y las transferencias son financiadas por dos impuestos distintos sobre la producción por separado, τ 1 y τ 2 , respectivamente. Además, el presupuesto para cada sector se financia contemporáneamente, y los hogares maximizan su función de utilidad CIES. Al resolver este problema de maximización intertemporal se obtiene una ecuación para la tasa de crecimiento de estado estacionario, en la que el tamaño del gobierno que maximiza el crecimiento se calcula como τ 1 = α, y τ 2 = β.

En otras palabras, la tasa de impuestos para financiar la provisión de capital público, τ 1 , es igual a la elasticidad del producto con respecto a la razón stock de capital público agregado a stock de capital privado agregado, G/K, mientras que la tasa de impuestos para financiar los pagos de transferencias, τ2, es igual a la elasticidad del producto con respecto a la razón pagos de transferencias públicas agregadas a stock de capital privado agregado, T/K.

La conclusión teórica de este trabajo es muy similar a la obtenida por Barro (1990): "... para una tecnología Cobb-Douglas, el tamaño de G y T que maximiza la tasa de crecimiento es aquel que hace a cada uno de ellos igual a la participación respectiva en el ingreso agregado que obtendrían si fueran insumos privados en mercados competitivos" (Cashin, 1995, p.251, traducción del autor). Con respecto a la parte empírica de este estudio, el autor aplica la técnica de datos de panel para una muestra de 23 países desarrollados durante el periodo 1971-1988. Los resultados muestran un efecto positivo de los aumentos en la provisión de capital público y el pago de las transferencias sobre el crecimiento económico y un efecto negativo de la recaudación de impuestos distorsionantes.

El Modelo de Bajo-Rubio

Sobre la base del modelo de Barro (1990), Bajo-Rubio (2000) desarrolla una versión aumentada del modelo de crecimiento Solow (1956), que incluye el papel del gobierno, por medio de la política fiscal. El modelo que introduce es similar al de Cashin (1995), con la diferencia que Bajo Rubio incluye junto con el capital físico privado, otros insumos privados en la función de producción privada, así:

donde Y denota el producto, K es capital físico privado, Ζ (i = 1..., m) son otros insumos privados (tales como capital humano, capital conocimiento y similares), L es la mano de obra, y A es un factor de aumento de trabajo, KG y TR son los insumos provistos por el gobierno, capital físico del gobierno y pagos de transferencias, respectivamente. El modelo incluye congestión de los servicios suministrados por el gobierno, como el de Cashin. La función de producción per cápita en este modelo tiene rendimientos decrecientes a escala en el capital privado y todos los insumos privados, para un estado determinado de congestión en el uso del capital público y las transferencias. El autor señala que esto lo diferencia del modelo de Barro (1990), que considera la presencia de rendimientos constantes a escala en el capital privado. Sin embargo, es necesario sugerir que Barro (1990, p.S106) no dice nada como eso, ya que asume que la producción exhibe rendimientos constantes a escala en k (capital por trabajador) y g (la cantidad de los servicios públicos proporcionados a cada hogar-productor) juntos, y rendimientos decrecientes en k cuando se considera por separado.

Otra diferencia entre el modelo de Cashin y el de Bajo Rubio tiene que ver con el financia-miento del gobierno, dado que en el primer modelo existen dos impuestos para financiar separadamente los servicios suministrados por el gobierno y las transferencias, mientras que en el modelo de Bajo-Rubio, la provisión de capital público y las transferencias son financiadas por un único impuesto sobre la producción. Por lo tanto, en este último modelo hay sólo una tasa de impuesto a considerar en el proceso de obtención del llamado tamaño "óptimo" del sector público.

Mediante el uso de las técnicas comunes para resolver un problema de maximización de la función de utilidad CIES de los hogares, el autor obtiene una ecuación para la tasa de crecimiento del producto per cápita, de la cual emerge una relación no monótona entre la tasa de crecimiento y el tamaño del sector público. Esto implica que la relación entre las dos variables se ve como una U invertida, similar a la obtenida en Barro (1990). En este orden de ideas, se puede decir con seguridad que hay un tamaño "óptimo" del gobierno, es decir, el tamaño que maximiza no sólo la tasa de crecimiento, sino también su nivel de estado estacionario. En otras palabras, mayores niveles de insumos suministrados por el gobierno conducen a mayores tasas de crecimiento hasta que se alcanza el tamaño óptimo del gobierno. Después, niveles más altos de los insumos públicos conducirían a una reducción de la tasa de crecimiento.

En resumen, la principal diferencia entre el modelo de Bajo Rubio y el de Barro tiene que ver con la función de producción utilizada y los insumos tanto públicos como privados que se consideran en cada uno de ellos. En relación con el papel del gobierno, Barro considera los servicios públicos como insumo para la producción privada, mientras que Bajo-Rubio incluye el capital físico del gobierno y los pagos de transferencias como insumos para la producción privada. Sin embargo, como se mencionó con anterioridad, los resultados de ambos modelos, así como los obtenidos por Cashin (1995) son muy similares.

El modelo de Milbourne, Otto y Voss

En esta línea de la literatura del crecimiento económico, un artículo posterior desarrollado por Milbourne, Otto y Voss (2003) analiza los efectos de distintos componentes del gasto público en la tasa de crecimiento económico mediante el uso de una extensión del modelo de Mankiw, Romer y Weil (1992) -MRW-, en el que el stock de capital físico en la función de producción es desagregado en sus componentes privado y público, como sigue,

donde Yes la producción total, K es el stock de capital privado, H es el stock de capital humano, G J es el stock de capital del gobierno de tipo j, j = 1, ..., m, L es el tamaño de la fuerza laboral y A es una medida de la tecnología. De esta función de producción, se obtiene una ecuación para el nivel per cápita de la producción en el estado estacionario y otra para el modelo en transición hacia el estado estacionario. Estas ecuaciones son estimadas por mínimos cuadrados ordinarios para dos muestras diferentes, una de 74 economías no petroleras y la otra corresponde a un conjunto de países similar al considerado en MRW. Además, para el modelo de transición se utiliza también un estimador mediante variables instrumentales (VI) para controlar la probable presencia de endogeneidad de algunas de las variables del lado derecho de la ecuación. Los resultados de este trabajo muestran un efecto positivo y estadísticamente significativo de la inversión pública en el crecimiento cuando se utiliza mínimos cuadrados ordinarios (MCO) y ningún efecto cuando se aplica el método VI. El autor afirma que no existe suficiente evidencia de que la endogenidad sea un problema en su estimación. Entonces, las estimaciones mediante MCO (más eficientes) pueden tratarse con cierta confianza (Milbourne, Otto y Voss 2003, p.537).

Por otra parte, Milbourne, Otto y Voss sostienen que sus estimaciones del modelo utilizando un conjunto de 42 de los 43 países en la muestra de Devarajan, Swaroop y Zou (1996) no indican un efecto negativo del gasto público de capital o un efecto positivo del gobierno consumo de gasto, que son los resultados obtenidos en ese estudio.

Como se indicó anteriormente, Milbourne, Otto y Voss aplican MCO a las dos muestras durante el período 1960 - 1985 asumiendo, como en MRW, que la tasa de cambio tecnológico ha sido la misma para los diferentes países en cada una de sus muestras. Se trata de una suposición muy fuerte que tendría que ser probada antes de decidir el método a utilizar en la estimación. Por lo tanto, el estudio no controla la presencia probable de efectos país-específico, aunque sí lo hace con la endogeneidad de algunos de los regresores usando el método de VI. Sin embargo, Arellano y Bond (1991) sostienen que este último método no es la mejor opción para utilizar cuando una de las variables explicativas en el modelo es la variable dependiente rezagada y aquellas variables no son estrictamente exógenas. Estos autores muestran que es posible ganar eficiencia mediante la inclusión de instrumentos adicionales obtenidos usando las condiciones de ortogonalidad que existen entre los valores rezagados de la variable dependiente y las perturbaciones. En este contexto, Arellano y Bond proponen un método generalizado de momentos (GMM por sus primeras letras en inglés), con el cual se logra un aumento en eficiencia utilizando como instrumentos todos los valores rezagados disponibles de la variable dependiente más los valores rezagados de los regresores exógenos.

Varias modificaciones adicionales pueden ser incluidas en el marco del crecimiento endógeno para determinar el impacto de las políticas públicas sobre el crecimiento. Por ejemplo, Turnovsky (2000) introducen la endogeneidad de la oferta de trabajo en un modelo de crecimiento endógeno a fin de analizar los efectos de la política fiscal. En este modelo todos los impuestos tienen efectos adversos en la tasa de crecimiento. Por otra parte, un aumento en el gasto de consumo del gobierno financiado mediante un impuesto de cuantía fija tiene un efecto positivo sobre la tasa de crecimiento en la economía descentralizada, contrario a los resultados obtenidos para un modelo con oferta de trabajo inelástica.

Después de haber analizado diferentes modelos teóricos que incluyen el efecto del gobierno, particularmente a través de la política fiscal, sobre el crecimiento económico, conviene ahora examinar algunos de los trabajos empíricos existentes sobre este tema. Esto se lleva a cabo en la siguiente sección.

Evidencia empírica

Existen muchos estudios empíricos sobre este tema que tienden a rechazar la predicción del modelo neoclásico de que la política fiscal no puede afectar el crecimiento en el largo plazo. Sin embargo, los resultados están lejos de ser concluyentes. En particular, con respecto a los efectos del gasto público en el crecimiento, existen estudios que analizan los efectos crecimiento del gasto público total o de sus componentes. Por ejemplo, Landau (1983), Kormendi y Menguirre (1985), Ram (1986), Aschauer (1989), Carr (1989), Barro (1990, 1991), Levine y Renelt (1992), Easterly y Rebelo (1993), Cashin (1995), Devarajan, Swaroop y Zou (1996), Mendoza, Milesi-Ferreti y Asea (1997), Nazmi y Ramirez (1997), Ode-dokun (1997, 2001), Tanzi y Zee (1997), Kneller, Bleaney y Gemmel (1999), Bleaney, Gemmel y Kneller (2001), Gemmel (2001), Devarajan, Easterly y Pack (2001), Shioji (2001), Haque y Kim (2003), Clements, Bhattachary y Nguyen (2003), Fan y Rao (2003), Milbourne, Otto y Voss (2003), Ramírez y Nazmi (2003), Gupta et al. (2005), Bose, Haque y Osborn (2007), Caldara y Kamps (2008), Ghosh y Gregoriou (2008), Mountford y Uhlig (2009), Alesina y Ardagna (2010), Alfonso y Furceri (2010), Bergh y Karlsson (2010), Gemmell, Misch y Moreno-Dodson (2012), Acosta-Ormaechea y Morozumi (2013), Barbiero y Cournède (2013), International Monetary Fund (2015), entre otros. Los resultados de estos estudios son a menudo contradictorios, dependiendo de las hipótesis empleadas, metodología utilizada, país o conjunto de países estudiados y así sucesivamente. Por un lado, el gasto público puede desplazar a la inversión privada (efecto crowding-out) y, por otro lado, el gasto público puede fomentar la inversión privada y por esta vía, el crecimiento económico.

Algunos trabajos empíricos concluyen que el gasto público, particularmente el gasto de capital, favorece el crecimiento económico. Por ejemplo, en un estudio basado específicamente en Estados Unidos durante el período 1949-1985, Aschauer (1989) encuentra que la inversión militar del gobierno y el consumo público tienen poco efecto sobre la inversión privada en equipo, mientras que el stock de capital de infraestructura, lo que él llama infraestructura "núcleo" (calles, carreteras, aeropuertos, transporte público, alcantarillado y sistemas de aguas lluvias, etc.) tiene un fuerte impacto positivo sobre la tasa de retorno del capital privado. La estimación de la elasticidad del producto con respecto al capital público es de 0,39, lo que da soporte a la hipótesis de que los stocks de capital público y privado son insumos complementarios en la función de producción.

En la misma dirección, Easterly y Rebelo (1993) encuentran que la inversión en transporte y comunicaciones se correlaciona consistentemente con el crecimiento usando una muestra representativa de 100 países para el período 1970-1988 y un panel de datos anuales para 28 países durante el mismo período. Haque y Kim (2003) llegan a la misma conclusión para una muestra de 15 países en desarrollo durante el período 1970-1987. Odedokun (1997) y Shioji (2001) obtienen también un resultado similar, la inversión pública en infraestructura promueve el crecimiento económico. Odedokun se concentra en una muestra de 48 países en desarrollo durante el período 1970-1990, mientras que el último estudio se concentra en 48 estados de los Estados Unidos durante el período 1963-1997, y en 46 prefecturas de Japón durante el período de 1955-1999. Además, varios estudios concluyen que países con altas participaciones de la inversión pública total tienden a crecer rápidamente (por ejemplo, Landau, 1983; Aschauer, 1989; Cashin, 1995; Nazmi y Ramírez, 1997; Kocherlakota y Yi, 1997; Kneller, Bleaney y Gemmel,1999; Clements, Bhattachary y Nguyen, 2003; Ramirez y Nazmi, 2003; Gupta et al., 2005).

Por otra parte, algunos estudios, como por ejemplo Cavallo y Daude (2011) concluyen que ante un aumento en la inversión pública para una muestra de 116 países en desarrollo durante el periodo 1980-2006, el efecto crowding-out es el que domina. Los autores argumentan que este resultado puede ser debido a debilidad institucional y a un acceso restringido a financiamiento de dicha inversión.

Otro componente del gasto del gobierno, el de consumo, se ha etiquetado en la literatura publicada como un factor que afecta a la función de utilidad de los hogares, más que a la función de producción privada (Barro, 1981; Finn, 1998; y Linnemann y Schabert, 2004; entre otros). Además, es probable que incrementos en el gasto de consumo reduzcan la tasa de crecimiento, por cuanto para financiarlos se deben introducir impuestos más altos, lo que tiene un efecto negativo en las decisiones de inversión por parte del sector privado y, por lo tanto, en el crecimiento económico. En este contexto, Landau (1983), Barro (1991), y Barro y Sala-i-Martín (1995, 2004) concluyen que países con participaciones altas del gasto de consumo del gobierno en su PIB, crecen a un ritmo más lento que otros; mientras que Kormendi y Menguirre (1985), Nazmi y Ramírez (1997), Mosley (2000), Kneller, Bleaney y Gemmel (1999), Bleaney, Gemmel y Kneller (2001) y Bose, Haque y Osborn (2007), encuentran que no hay efectos del gasto de consumo del gobierno en la tasa de crecimiento económico. En contraste con lo anterior, Ram (1986, 1989) y Ghosh y Gregoriou (2008) encuentran que el gasto de consumo del gobierno, particularmente los servicios del gobierno, afecta positivamente al crecimiento, mediante efectos de externalidades positivas.

Por otra parte, los resultados de algunos estudios, tales como Barro (1991), Mendoza, Milesi-Ferreti y Asea (1997), Sala-i-Martín (1997a, b) y Agell et al. (1997, 1999) dan soporte a las implicaciones del marco neoclásico sobre el papel de la política fiscal, ya que, según estos estudios, ni el gasto de inversión ni el gasto total del gobierno tienen efecto alguno sobre la tasa de crecimiento económico a largo plazo.

En el otro extremo están los resultados obtenidos por Engen y Skinner (1992), ya que ellos encuentran que el gasto del gobierno disminuye la productividad. Folster y Henrekson (1999, 2001) obtienen una conclusión similar para 23 países de la OCDE en el período 1970-1995 y para 27 países de ingreso alto durante el mismo período. Por tanto, los resultados sugieren una relación negativa robusta entre gasto público y crecimiento.

Una cuestión fundamental que ha sido considerada en algunos estudios recientes tiene que ver con el papel de la eficiencia en el uso del capital público (véase, por ejemplo, Hulten, 1996; Aschauer, 1998a; Cavallo y Daude, 2011). Hulten (1996) sostiene que los países de ingresos bajo y medio que utilizan la infraestructura de forma ineficiente, obtendrán menores beneficios de la inversión en infraestructura. Una cuestión complementaria se refiere a la eficiencia del gasto público. La ineficiencia de este gasto se ha asociado en la literatura con corrupción (Pritchett, 1996; Mauro, 1997, 1998; Tanzi y Davoodi, 2000). Así, por ejemplo, Pritchett (1996) afirma que las diferencias en la eficiencia del gasto del gobierno puede ser una consecuencia de la corrupción y el clientelismo, entre otros, y no debe ser atribuida necesariamente a una mala política económica.

Algunos estudios sobre la relación entre gasto público y económico crecimiento han sido discutidos en esta sección. De esta forma, es posible afirmar que los resultados de la literatura empírica distan mucho de ser concluyentes y que dependen de varios aspectos, como los métodos o técnicas utilizadas, supuestos utilizados, país o conjunto de países analizados, y así sucesivamente. Estos resultados contradictorios pueden ser también producto de la falta de reconocimiento de la composición del gasto público, puesto que diferentes tipos de gasto tienen diferentes efectos sobre el crecimiento. La siguiente sección analiza una corriente de la literatura que destaca la importancia de evaluar los efectos de varios componentes del gasto del gobierno sobre el crecimiento económico.

Composición del gasto público

Desde la segunda mitad de la década de 1980 se han publicado varios estudios que analizan el impacto de diferentes categorías del gasto sobre el desempeño macroeconómico, con especial atención en el impacto del gasto en el crecimiento económico. Entre ellos, Kormendi y Menguirre (1985), Aschauer (1989, 1998a), Barro (1991), Levine y Renelt (1992), Easterly y Rebelo (1993), Benhabib y Spiegel (1994), Gramlich (1994), Cashin (1995), Turnovsky y Fischer (1995), Devarajan, Swaroop y Zou (1996), Mendoza, Milesi-Ferreti y Asea (1997), Nazmi y Ramirez (1997), Odedokun (1997, 2001), Tanzi y Zee (1997), Kneller, Bleaney y Gemmel (1999), Ardagna (2001), Bleaney, Gemmel y Kneller (2001), Devarajan, Easterly y Pack (2001), Gemmel (2001), Shioji (2001), Dunne et al. (2002), Gupta, Verhoeven y Tiongson (2002), Haque y Kim (2003), Bloom et al. (2003), Clements, Bhattachary y Nguyen (2003), Fan y Rao (2003), Milbourne, Otto y Voss (2003), Ramirez y Nazmi (2003), Gupta et al. (2004), Gupta et al. (2005), Bose, Haque y Osborn (2007). Baldacci et al. (2008), Ang (2009), Colombier (2009, 2011), Alesina y Ardagna (2010), Alfonso y Furceri (2010), Bergh y Karlsson (2010), Acosta-Ormaechea y Morozumi (2013), Barbiero y Cournède (2013) e International Monetary Fund (2015).

En el nivel más simple, el gasto gubernamental se divide en dos categorías: productivo, que provee servicios para la producción de las empresas privadas aumentando su capacidad productiva; y gastos improductivos, que pueden estar asociados con gasto de consumo y se considera que aumentan la utilidad de los hogares.

Por ejemplo, Turnovsky y Fischer (1995) consideran que el gasto de consumo del gobierno y el gasto en infraestructura tienen un impacto distinto sobre las preferencias y la tecnología; por lo tanto, un cambio en la composición del gasto público puede tener un efecto significativo sobre el desempeño macroeconómico. El estudio analiza el impacto del gasto del gobierno sobre el stock de capital en el largo plazo en un marco de optimización intertemporal, desagrega el gasto en dos categorías, a saber, gasto de consumo y gasto de infraestructura. Los autores concluyen que, contrario a lo que uno esperaría intuitivamente, no está claro cuál de los dos tipos de gasto del gobierno tendría un mayor impacto sobre el stock de capital en el largo plazo.

Otra cuestión importante a tener en cuenta en este contexto es que diferentes medios de financiamiento del gasto público tienen diferentes efectos sobre el crecimiento económico. Por ejemplo, Aschauer (1998b) considera que las finanzas públicas óptimas requieren creación de dinero para financiar gasto público productivo e impuestos sobre el ingreso para financiar gastos improductivos.

Varios de los estudios empíricos sobre crecimiento económico que consideran la composición del gasto público se han llevado a cabo durante las tres últimas décadas. Por ejemplo, Devarajan, Swaroop y Zou (1996) evalúa el efecto de diversos componentes del gasto público. Lo desagrega inicialmente en corriente y de capital y luego, sobre la base de una clasificación funcional, en cuatro categorías, a saber, gastos en salud, educación, transporte y comunicaciones y defensa. Este documento tiene por objeto determinar cuáles componentes del gasto público son productivos en los países en desarrollo, en lugar de adoptar una clasificación arbitraria del gasto en productivo e improductivo. En este sentido, los autores sostienen: "le pedimos a los datos que nos digan cuáles componentes del gasto son productivos" (Devarajan, Swaroop y Zou, 1996, p.320, traducción del autor).

En su opinión, ya que diferentes componentes del gasto público tienen diferentes productividades, cualquier cambio en alguno de los componentes produce cambios en la tasa de crecimiento económico de largo plazo. Adicionalmente, el gasto productivo podría llegar a ser improductivo cuando es demasiado grande. Esta conclusión es apoyada por sus resultados empíricos, los cuales sugieren que las categorías de gasto público que comúnmente son catalogadas como gasto productivo (de capital, transporte y comunicaciones, educación y salud) tuvieron un efecto negativo o insignificante en el crecimiento económico. Por otro lado, encontraron, al igual que Ghosh y Gregoriou (2008), que el gasto corriente aumenta el crecimiento. En particular, con respecto al gasto en infraestructura económica, los autores encuentran un efecto negativo estadísticamente significativo sobre la tasa de crecimiento. Estos resultados están en contraste con los de Barro (1991), Easterly y Rebelo (1993), Blom-strom, Lipsey y Zejan (1996), Ang (2009), Colombier (2009, 2011) y Acosta-Ormaechea y Morozumi (2013).

Devarajan, Swaroop y Zou (1996) realizan el ejercicio empírico para una muestra de 21 países desarrollados, del que obtienen resultados opuestos a los correspondientes a los países en desarrollo. La conclusión para la muestra de países desarrollados es la esperada desde un punto de vista teórico, es decir, un efecto positivo y estadísticamente significativo del gasto público de capital sobre el crecimiento económico y uno negativo y estadísticamente significativo del gasto corriente. Este estudio muestra, por tanto, que el efecto del gasto del gobierno sobre el crecimiento varía entre diferentes grupos de países. En otras palabras, los efectos para países en desarrollo son diferentes de los que se obtienen para países desarrollados.

Devarajan, Swaroop y Zou (1996) sostienen que las diferencias entre sus resultados y los del estudio de Easterly y Rebelo (1993), que encontró un efecto positivo y estadísticamente significativo de la inversión del gobierno en transportes y comunicaciones, pueden ser debidas a que estos últimos autores construyen la serie de inversión del gobierno de una gran colección de reportes del Banco Mundial sobre inversiones en los países en desarrollo de manera individual, los cuales no presentan información de manera consistente. "Por ejemplo, en el reporte de un país los 'gastos de desarrollo' se refieren exclusivamente a los gastos de capital, mientras que en otros contienen también algunos gastos corrientes. Por lo tanto, somos escépticos de que puedan obtenerse resultados significativos de los datos construidos de esta manera" (Devarajan, Swaroop y Zou, 1996, p.327, traducción del autor y énfasis en el artículo original).

Odedokun (2001) mantiene la atención en los países en desarrollo y evalúa los efectos de diferentes categorías de gasto e ingresos públicos en el crecimiento en una muestra de 103 de esos países durante el período 1970-1998. Este estudio es una contribución valiosa, dado que la mayoría de la literatura existente sobre este tema se basa en países desarrollados. Además, avanza con respecto a estudios anteriores porque considera que los efectos crecimiento de las diferentes categorías del gasto público en los países en desarrollo pueden variar, dependiendo de su nivel de ingresos, y de si un país depende de ingresos por exportación de petróleo o minerales o depende considerablemente de donaciones extranjeras.

También es importante mencionar que el documento no incluye el gasto público y sus fuentes de financiación al mismo tiempo en una ecuación particular. Según el autor eso se hace con el fin de evitar lo que puede considerarse 'doble contabilidad'. Este enfoque ha sido criticado frecuentemente en la literatura reciente, como se explica más adelante.

El documento de Odedokun utiliza dos diferentes formas de desagregación del gasto público. Primero, en sólo dos componentes económicos, corriente y gastos de capital y luego, una desagregación adicional del gasto corriente en cinco subcategorías, a saber, gasto en bienes y servicios, sueldos y salarios, pago de intereses, subsidios y otras transferencias, y otros. En una especificación alternativa, el gasto total del gobierno es desagregado de manera funcional en siete categorías: gastos de la administración general, defensa, educación, salud, transportes y comunicaciones, otros servicios económicos y otros.

Para el proceso de estimación, el estudio utiliza datos de panel mediante la técnica de efectos fijos (LSDV). La muestra de 103 países en desarrollo se separa en grupos de países de ingreso bajo, ingreso alto, dependientes de exportaciones de minerales y dependientes de ayuda externa. Los resultados obtenidos varían entre estos grupos de países. Sin embargo, es posible mencionar algunos resultados generales. Por ejemplo, el efecto negativo del gasto de capital y del gasto corriente en bienes y servicios en el crecimiento, y el efecto positivo del gasto en sueldos y salarios. Al igual que Easterly y Rebelo (1993), Odedokun encuentra que el gasto público en transporte y telecomunicaciones promueve el crecimiento.

En relación con el método utilizado en este estudio, LSDV, es necesario decir que éste produce estimadores sesgados cuando una de las variables explicativas es la variable dependiente rezagada y las variables explicativas no son estrictamente exógenas, como ocurre en los modelos de crecimiento económico. Este es el caso del modelo presentado por Odedokun (2001).

Otro estudio que analiza los efectos crecimiento de algunos de los componentes del gasto del gobierno es Devarajan, Easterly y Pack (2001), que se centra en una muestra de 28 países africanos durante el período 1970-1992. Se utiliza el método de mínimos cuadrados en dos etapas (2SLS) con el fin de corregir la endogeneidad de la inversión. Los resultados indican que la inversión pública no tiene efecto alguno sobre el crecimiento. La misma conclusión se obtiene para la inversión privada. De aquí, que los autores afirmen que la inversión en África ha sido muy alta, contrario a lo que la gente puede pensar.

Siguiendo la misma línea de investigación, pero con resultados opuestos, un artículo posterior de Ramírez y Nazmi (2003) se centra en países latinoamericanos durante el período 1983-1993. Para ello, se introduce un sistema de dos ecuaciones, una para la tasa de crecimiento basada en la función de producción neoclásica modificada, que incluye trabajo, stock de capital privado, stock de capital público y un factor tecnológico. La otra ecuación del sistema es para la inversión privada, que captura el impacto de la inversión pública en la inversión privada y evita así el sesgo de simultaneidad. El sistema se estima aplicando el método de regresiones aparentemente no relacionadas (SURE) a un panel de datos de 99 observaciones que cubren el conjunto de países y el período mencionado anteriormente. Los resultados sugieren que tanto la inversión pública como la privada tienen un efecto positivo sobre el crecimiento económico, aunque la inversión pública tiende a desplazar la inversión privada. Además, sobre la base de una clasificación funcional del gasto del gobierno, los resultados de este estudio indican que el gasto en defensa reduce la inversión privada significativamente, mientras que el gasto en salud promueve la inversión privada y, por lo tanto, el crecimiento económico.

Algunas observaciones en el estudio de Ramírez y Nazmi merecen ser discutidas. En primer lugar, los resultados pueden estar afectados por el sesgo de variables omitidas dado que la restricción presupuestaria del gobierno, que se comenta en la siguiente sección, no se toma en cuenta. Además, la estimación se realiza considerando datos anuales, debido principalmente a que el periodo estudiado es muy corto. En consecuencia, las estimaciones pueden estar afectadas por efectos del ciclo económico.

Acosta-Ormaechea y Morozumi (2013), por su parte, evalúan los efectos de una resignación del gasto del gobierno sobre la tasa de crecimiento de largo plazo para una muestra de 56 países (14 de ingreso bajo, 16 de medio y 26 de ingreso alto durante el periodo comprendido entre 1970 y 2010). Con la utilización del método generalizado de momentos, los autores encuentran un efecto positivo y estadísticamente robusto del gasto en educación sobre el crecimiento económico. También encuentran que la razón gasto público de capital sobre gasto corriente parece estar asociada con tasas de crecimiento más altas; sin embargo, este resultado no es estadísticamente robusto.

Todos los estudios discutidos hasta ahora en esta sección utilizan análisis de regresión como la herramienta principal para evaluar los efectos del gasto público en el crecimiento. Por otra parte, Dabla-Norris y Matovu (2002) hacen la misma evaluación usando una herramienta diferente, un modelo de equilibrio general dinámico, que está calibrado para el Living Standard Measure Survey de Ghana de 1999. Los autores muestran que el gasto en educación tiene un efecto positivo en el crecimiento económico, incluso si el aumento de ese gasto es a expensas de una reducción en la inversión en infraestructura. El gasto de inversión en infraestructura tiene también un efecto positivo sobre el crecimiento, aunque es más bajo que el obtenido de un aumento del gasto en educación primaria o secundaria.

En esta sección se analizaron varios estudios sobre la relación entre diferentes componentes del gasto público y el crecimiento económico, demostrando que un cambio en la composición del gasto, manteniendo constantes otros factores, afectará el crecimiento económico, a menos que los cambios en los efectos crecimiento se cancelen entre ellos.

El marco de la literatura considerada en esta sección está abierto al debate, ya que no incluye la restricción presupuestaria del gobierno (RPG). Por tanto, los resultados obtenidos pueden ser afectados por un sesgo de variables omitidas. En otras palabras, ninguno de estos estudios evalúa el papel de los gastos e ingresos del gobierno y del resultado fiscal de manera simultánea. La siguiente sección discute este asunto mediante una revisión de una rama de la literatura que introduce explícitamente la importancia de la RPG dentro de este marco, dado que las decisiones sobre el gasto no son independientes de aquellas sobre los ingresos del gobierno. Ellas son interdependientes.

La restricción presupuestaria del gobierno (RPG)

Algunos estudios sobre la relación entre política fiscal y crecimiento económico resaltan que las decisiones sobre ingresos y gastos del gobierno no son independientes, sino interdependientes. Por lo tanto, en estudios empíricos que evalúen el impacto del gasto público en el crecimiento económico es necesario considerar no solamente el gasto, sino también los ingresos del gobierno. En esta línea, Turnovsky (1996) utiliza un modelo de crecimiento endógeno para analizar el papel de un impuesto al consumo en el crecimiento y el bienestar bajo dos escenarios diferentes. En el primero, el autor asume que hay solamente gasto público de consumo, mientras que en el segundo hay solamente gasto del gobierno que mejora de la productividad. Los resultados sugieren un papel potencialmente importante de un impuesto al consumo como componente de un paquete fiscal óptimo.

Tanzi y Zee (1997), a su vez, sostienen que la política fiscal podría afectar el crecimiento a través de las políticas de impuestos, de gastos y presupuestaria en general, desde la perspectiva de la eficiencia en la asignación, de la estabilidad macroeconómica y de la distribución del ingreso. Aunque analizan los efectos crecimiento de diferentes instrumentos de política fiscal de manera separada, también insisten en que estos instrumentos no son independientes unos de otros.

Una serie de estudios evalúan empíricamente la relación entre el gasto del gobierno y el crecimiento económico; sin embargo, muchos de ellos no consideran adecuadamente todas las variables fiscales relevantes. Un número limitado de trabajos recientes, como Miller y Russek (1997), Kocherlakota y Yi (1997), Kneller, Bleaney y Gemmel (1999), Bleaney, Gemmel y Kneller (2001), Gemmel (2001), Blanchard y Perotti (2002), Gupta et al. (2005), Bose, Haque y Osborn. (2007) y Ghosh y Gregoriou (2008), entre otros, abordan este aspecto. Es decir, esta rama de la literatura evalúa los efectos fiscales en el crecimiento económico, incorporando explícitamente la RPG. En otras palabras, los efectos crecimiento de los impuestos, gastos y déficit se examinan simultáneamente.

Por ejemplo, Miller y Russek (1997) sostienen que en cualquier trabajo empírico que evalúe los efectos de alguna variable fiscal sobre el crecimiento económico, las fuentes y usos de fondos del gobierno deben ser incluidos al mismo tiempo, porque el efecto de cualquier uso depende de la forma en que es financiado. El estudio tiene como objetivo determinar los efectos de los aumentos en el gasto del gobierno financiados con deuda o con impuestos sobre el crecimiento. Utiliza el método de datos de panel con efectos fijos y aleatorios. La muestra de países se divide en países en desarrollo y desarrollados. Los resultados obtenidos por los autores difieren de un grupo de países a otro. Incrementos del gasto público financiados con deuda retrasan el crecimiento y aumentos financiados con impuestos promueven el crecimiento en el grupo de países en desarrollo. Para los países desarrollados, aumentos del gasto público financiados con deuda no tienen ningún efecto sobre el crecimiento y los financiados con impuestos reducen el crecimiento. Los resultados no son los mismos para los dos grupos de países debido tal vez a diferencias en gobernanza y en la configuración de las instituciones entre los dos grupos.

En este sentido, son varios los estudios que plantean que una gobernanza deficiente y altos niveles de corrupción son características que tienden a ser más comunes en los países más pobres que en los ricos (por ejemplo, Mauro, 1995, 1997; Tanzi, 1998; Sachs, 2001; Rajkumar y Swaroop, 2008).

Kocherlakota y Yi (1997), a su vez, prueban si el crecimiento en el largo plazo en los Estados Unidos y el Reino Unido ha sido exógeno o endógeno, determinando si cambios en los dos lados del presupuesto del gobierno se asocian a cambios permanentes en el nivel de ingreso. Los resultados sugieren que el capital público y los impuestos tienen importantes efectos sobre la tasa de crecimiento. Sin embargo, muestran que el caso 'milagroso' de que los efectos de estas variables se compensan es exactamente lo que caracteriza a sus datos.

Por lo tanto, los autores argumentan que sus resultados están en línea con los modelos de crecimiento endógeno y no con el enfoque neoclásico de crecimiento exógeno, por cuanto encuentran que la política fiscal si puede afectar el crecimiento de largo plazo.

Kneller, Bleaney y Gemmel (1999) demuestran que existen cambios sustanciales en el signo de los coeficientes, magnitud y significancia cuando se omiten algunos elementos de la restricción presupuestaria, y que a menudo es posible llegar a conclusiones incorrectas por una mala especificación de la ecuación de regresión. El documento separa el presupuesto gubernamental en cuatro categorías: impuestos distorsionantes o no distorsionantes y gasto productivo o no productivo. Con respecto a los impuestos, siguen a Barro (1990) al considerar que los impuestos sobre el ingreso y la propiedad son 'distorsionantes' y los impuestos al consumo son 'no distorsionantes'. Con respecto a la asignación de los gastos, aquellos con un componente importante de capital (físico o humano) se tratan como 'productivos', mientras que la principal categoría de gasto 'improductivo' es la que corresponde a seguridad social. Debido a la importancia de la clasificación de las variables fiscales en las distintas categorías mencionadas, el estudio hace las pruebas de sensibilidad de los resultados a la clasificación de los datos adoptada. El resultado principal es intuitivamente esperado, el gasto productivo del gobierno promueve el crecimiento, mientras que el no productivo no lo hace.

Un estudio teórico posterior que subraya la importancia de la RPG es el de Gemmel (2001), que argumenta que mucha de la literatura sobre la relación entre política fiscal y crecimiento económico es metodológicamente débil, lo que hace que los resultados no sean fiables. Investigaciones previas a 1997 generalmente ignoran la RPG cuando hacen estimaciones de los efectos fiscales y, en consecuencia, producen resultados no comparables o aparentemente no robustos. Entre los escasos estudios empíricos de crecimiento que incluyen la RPG de manera explícita, casi todos son para países desarrollados. La falta de estudios de este tipo para países en desarrollo y de ingresos bajos es evidente en la literatura.

Bleaney, Gemmel y Kneller (2001) presentan una prueba empírica para establecer los efectos de la política fiscal en el crecimiento de largo plazo incluyendo explícitamente la RPG en el modelo. El estudio utiliza un panel de datos anuales y promedios por período para países de la OCDE durante el período 1970-1995. Los autores toman promedios de cinco años para evitar los efectos del ciclo económico. Los resultados indican que las variables fiscales tienen un efecto significativo no sólo en el período actual de cinco años, sino también en los posteriores. Los resultados sugieren que los efectos de largo plazo toman más de cinco años en aparecer.

La conclusión general de este estudio es la misma obtenida por los autores en un estudio anterior (Kneller, Bleaney y Gemmel,1999), es decir, cuando el gasto productivo es financiado por impuestos no distorsionantes y/o por gasto no productivo, aumenta la tasa de crecimiento. De otro lado, los impuestos distorsionantes reducen la tasa de crecimiento. Los autores encuentran un efecto positivo significativo del gasto del gobierno en salud y educación en el crecimiento económico.

Gupta et al. (2005), por su parte, evalúan los efectos de la composición del gasto público, así como del ajuste fiscal en el crecimiento económico en una muestra de 39 países de ingreso bajo durante los años 90. Este estudio pretende contribuir a llenar el vacío relativo a la falta de literatura sobre los efectos de la política fiscal en el crecimiento en estos países. Como los otros estudios analizados en esta sección, se incluye de manera explícita la RPG en el modelo.

Con respecto a los problemas econométricos, el estudio avanza aún más en comparación con la mayor parte de la literatura publicada anteriormente, ya que utiliza diferentes técnicas para controlar algunos problemas que suelen presentarse en regresiones de crecimiento entre países. En primer lugar, los autores aplican mínimos cuadrados generalizados factibles (FGLS), método que permite el control de heteroscedasticidad y correlación serial. Posteriormente, controlan la probable presencia de endogeneidad o causalidad inversa de algunas variables explicativas usando el método generalizado de momentos, con instrumentos para la inversión privada, resultado fiscal y participaciones de los gastos y los ingresos del gobierno en el PIB. Los resultados sugieren que algunos componentes del gasto público afectan el crecimiento económico. En particular, los autores encuentran que el gasto de capital y el gasto corriente en bienes y servicios no salariales están positivamente correlacionados con el crecimiento.

El período de análisis considerado, una sola década, es un aspecto de preocupación en el estudio de Gupta et al. (2005), ya que debido a que es muy corto, el modelo se calcula considerando datos anuales, lo que hace posible que los resultados estén influenciados por los efectos del ciclo económico. Como parte de un análisis de sensibilidad, el estudio 'suaviza' los datos mediante el uso de un filtro de media móvil de tres años para eliminar parcialmente esos efectos. Sin embargo, tal vez un período de tres años no es suficiente para lograr ese propósito. Además, el uso de un filtro de media móvil hace aún más difícil la eliminación de los efectos del ciclo económico.

Otro de los escasos estudios que evalúa los efectos de los distintos componentes del gasto del gobierno en el crecimiento económico en los países en desarrollo es Bose, Haque y Osborn (2007), que considera 30 países en desarrollo durante las décadas de los años 1970 y 1980. Al igual que Gupta et al. (2005), este estudio toma en cuenta algunas cuestiones importantes identificadas a partir de la literatura, a saber, la importancia de incluir la RPG en el modelo estimado y los efectos diferenciados del gasto público sobre la tasa de crecimiento económico entre diferentes grupos de países. Por cuanto se concentra sólo en los países en desarrollo.

Con respecto a la parte empírica de este estudio, se utiliza la técnica de regresiones aparentemente no relacionadas (SURE) para estimar el modelo considerando dos unidades de tiempo promedio por década. Esta técnica permite que el término de error de las dos décadas esté correlacionado y tener una varianza diferente en cada periodo. Para controlar la probable presencia de endogeneidad de algunas de las variables explicativas, el modelo es estimado por el método de mínimos cuadrados en tres etapas (3SLS). Los resultados del estudio muestran que, sobre la base de una clasificación funcional del gasto público, la inversión en educación, así como el total de los gastos en este sector, fomentan el crecimiento, mientras que la inversión y el total de los gastos en transporte y comunicaciones no tienen ningún efecto en el crecimiento, contrario a los resultados obtenidos por Aschauer (1989), Easterly y Rebelo (1993). Los autores ofrecen dos explicaciones posibles para esta diferencia en los resultados. En primer lugar, el hecho de que su estudio se concentra sólo en los países en desarrollo y segundo, y tal vez más fundamental, esa diferencia puede deberse a la presencia de sesgo por variables omitidas en los estudios de Aschauer y Easterly y Rebelo, dado que no incluyen la RPG.

Sobre la base de una clasificación económica, Bose, Haque y Osborn (2007) concluyen que el gasto corriente no tiene ningún efecto en el crecimiento, mientras que el efecto crecimiento del gasto de capital es positivo y estadísticamente significativo. Además, el estudio muestra que los resultados no deben ser atribuidos a la endogeneidad.

Conclusiones

En este documento se discutieron diferentes aspectos sobre la relación entre crecimiento económico y política fiscal. Desde un punto de vista teórico, los resultados obtenidos por Barro (1990) con respecto a la relación entre el gasto público productivo y el crecimiento económico han sido soportados por estudios posteriores, como Cashin (1995), Glomm y Ravikumar (1997), Bajo-Rubio (2001) y Milbourne, Otto y Voss (2003), entre otros, que encuentran una relación en forma de U invertida entre las dos variables.

Con respecto a la literatura empírica, se puede afirmar que la mayor parte soporta el marco de los modelos de crecimiento endógeno, en lugar del neoclásico, por cuanto se ha encontrado que el gasto público afecta la tasa de crecimiento económico de largo plazo. Po otra parte, se resalta que los trabajos empíricos sobre este tema deberían desagregar la inversión pública siempre que sea posible, por cuanto los diferentes tipos de inversión no tienen los mismos efectos en el crecimiento.

También es importante reconocer que las investigaciones empíricas que buscan determinar los efectos del gasto o de los ingresos del gobierno en el crecimiento económico deberían incluir explícitamente la RPG en el modelo, dado que las decisiones del gobierno sobre gasto e ingresos no son independientes, sino interdependientes.

Por último, cuando se consideran varios países en cualquier estudio empírico sobre crecimiento económico, la técnica de datos de panel parece ser mejor que otras a fin de evaluar los efectos de la política fiscal en el crecimiento.