Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Contabilidad

versión impresa ISSN 0123-1472

Cuad. Contab. vol.13 no.32 Bogotá ene./jun. 2012

Los informes de responsabilidad social empresarial: su evolución y tendencias en el contexto internacional y colombiano*

Corporate Social Responsibility Reports: Evolution and Trends in the International and Colombian Context

Os relatórios de responsabilidade social empresarial: a sua evolução e tendências no contexto internacional e colombiano

Mauricio Gómez-Villegas1

Diego Alexander Quintanilla2

* Este documento se constituye en el informe final del proyecto de investigación aprobado según Resolución 538 de 2008 del Consejo de la Facultad de Ciencias Económicas de la Universidad Nacional de Colombia. Miembro del grupo de investigación Contabilidad, Organizaciones y Medioambiente y del Grupo de Estudios Interdisciplinarios sobre Gestión y Contabilidad, INTERGES. Los asistentes de investigación del proyecto han sido los estudiantes del pregrado de contaduría pública Emerson Castaño, Deivy Barreto, Nicolás Pulido y Ámbar Figueroa. Todos los errores y omisiones son responsabilidad exclusiva de los autores.

1Contador público, Universidad Nacional de Colombia. Magíster en administración, Universidad Nacional de Colombia. Diplôme d'Université Sciences du Gestion -Université de Rouen. Magíster en contabilidad y auditoría, Universitat de València. Estudiante de doctorado, Universitat de València. Profesor, Universidad Nacional de Colombia. Correo electrónico: mgomezv@unal.edu.co

2Contador público, Universidad Nacional de Colombia. Estudiante de maestría en administración, Universidad Nacional de Colombia. Asistente de investigación. Correo electrónico: daquintanillao@gmail.com

Fecha de recepción: 8 de marzo de 2012 Fecha de aceptación: 23 de mayo de 2012

Para citar este artículo

Gómez-Villegas, Mauricio & Quintanilla, Diego Alexander (2012). Los informes de Responsabilidad Social Empresarial: su evolución y tendencias en el contexto internacional y colombiano. Cuadernos de Contabilidad, 13 (32), 121-158.

Resumen

Este documento se inscribe en los estudios interdisciplinarios sobre responsabilidad social empresarial. La investigación tuvo como objetivo la construcción de un marco analítico para identificar, caracterizar y evaluar la evolución de los informes de responsabilidad social. Dos artículos anteceden el presente paper en la presentación de los avances de esta investigación. La pregunta central del documento es ¿cómo ha evolucionado la producción de informes de responsabilidad social empresarial en el entorno internacional y en Colombia? Retomamos las conclusiones y argumentos centrales del marco analítico desarrollado en los trabajos previos y nos concentramos en la presentación e interpretación de la evolución y tendencias de los informes de responsabilidad social empresarial desde la aparición de la Global Reporting Initiative, GRI, en 1997, hasta los informes reportados en 2010. La evolución y las tendencias de los reportes muestran que la información social y medioambiental bajo el enfoque GRI, ha sido mayoritariamente capturada por la lógica financiera, al parecer jugando un rol más de legitimación que de transformación (O'Dwyer, 2003; O'Dwyer, Owen & Unerman, 2011).Palabras clave autor Responsabilidad social empresarial; informes de responsabilidad social; GRI; contabilidad social, Colombia.

Palabras clave descriptor Responsabilidad social de los negocios, Colombia; Informes de negocios, Colombia; Contabilidad social, Colombia.

Códigos JEL M14; M49.

Abstract

This document is framed by interdisciplinary studies on corporate social responsibility. The research aimed to build an analytical framework to identify, characterize and assess the evolution of social responsibility reports. The present paper is the third one that presents the progress of such research. The central question is about the evolution of the production of CSR reports in Colombia and at the international level. Here we revisit the conclusions and the analytical framework central arguments that were developed in previous work and focus on the presentation and interpretation of the developments and trends in corporate social responsibility reports since the advent of the Global Reporting Initiative, GRI, in 1997, up to the reports presented in 2010. These developments and trends show that social and environmental information under the GRI approach has been largely captured by financial logic, apparently playing a role that is more about legitimation than transformation (O'Dwyer, 2003; O'Dwyer Owen & Unerman, 2011).Key Words author Corporate social responsibility, social responsibility reporting, GRI, social accounting, Colombia.

Key Words plus Social responsability of business, Business report writing, Social accounting.

Resumo

Este documento é parte dos estudos interdisciplinares sobre a responsabilidade social empresarial. A pesquisa teve como objetivo construir um quadro analítico para identificar, caracterizar e avaliar a evolução dos relatórios de responsabilidade social. Dois artigos precedem o atual paper na apresentação do andamento desta pesquisa. A pergunta central do documento é como tem evoluído a produção de relatórios de responsabilidade social empresarial no entorno internacional e da Colômbia? Retomamos as conclusões e argumentos centrais do quadro analítico desenvolvido em trabalhos anteriores e focamos na apresentação e interpretação da evolução e tendências dos relatórios de responsabilidade social empresarial, desde o advento da Global Reporting Initiative, GRI, em 1997, até os relatórios levantados em 2010. Desenvolvimentos e tendências dos relatórios mostram que as informações sociais e ambientais sob o enfoque GRI têm sido amplamente capturadas pela lógica financeira, aparentemente jogando um papel mais de legitimação do que de transformação (O'Dwyer, 2003; O'Dwyer Owen & Unerman, 2011)..Palavras-chave autor Responsabilidade social empresarial; relatórios de responsabilidade social; GRI; contabilidade social, Colômbia.

Palavras-chave descritor Responsabilidade social das empresas, Colômbia; Relatórios de Negócios, Colômbia; Contabilidade Social, Colômbia.

Introducción

El crecimiento de pronunciamientos, políticas públicas, iniciativas de gestión, teorías, herramientas, artículos, cursos de formación, congresos, estándares, guías, reportes o informes, entre otros, sobre Responsabilidad Social Empresarial, RSE, ha sido exponencial en los últimos años (Archel, Husillos & Spence, 2011; Berbel, León & Gómez, 2010; KPMG, 2005, 2008, 2011). De la mano de iniciativas privadas, públicas y mixtas, en el nivel nacional e internacional, la RSE se ha posicionado como un "discurso" no solo aceptable, sino necesario y estratégico, en la actividad empresarial (Porter & Kramer, 2006).

La fuerza del discurso de la RSE ha trascendido y colonizado espacios que van más allá de las grandes empresas en todos los sectores de actividad, y se ha extendido a las pyme, a las universidades, a las organizaciones estatales, a las organizaciones no gubernamentales, entre otras (Gómez, 2011). Subsiste un espíritu "universalizador", homogeneizador y tecnológico que pretende expandir el campo de la RSE.

Pero la expansión del campo de la RSE no solo es institucional y organizacional, pues abarca múltiples sectores, sino que es además una expansión cognitiva. Por ello, se reclama a diversos conocimientos y disciplinas, para que sus agentes piensen y estructuren su vínculo conceptual e instrumental con la responsabilidad social empresarial. Las ciencias económicas, las ingenierías y el derecho han sido los conocimientos más proclives a esta expansión cognitiva.

Pese a esta expansión institucional, organizacional y cognitiva, no es fácil definir claramente qué es una empresa "socialmente responsable" (Raufflet & Barrera, 2010). Esto quiere decir que la expansión de la RSE y la pretendida universalización de muchas de sus herramientas (AA1000, norma de procedimiento que garantiza la calidad transparente de las rendiciones de cuentas, evaluaciones y divulgación sobre aspectos sociales y éticos de la gestión empresarial; GRI 2, GRI 3; ISO14000, estándar internacional de gestión ambiental; ISO26000, estándar sobre responsabilidad social; SA8000, certificación que establece condiciones mínimas para lograr un ambiente de trabajo seguro y saludable, entre otras) contrastan con una heterogeneidad muy significativa e, incluso, en ocasiones antagónica, en las concepciones de la "responsabilidad social organizacional" (Berbel, León & Gómez, 2007; Garriga & Melé, 2004; Valenzuela, 2011). Una muestra de ello es el debate sobre si su carácter es voluntario u obligatorio.

En el campo de la disciplina contable, la expansión de la RSE se torna significativa al menos por tres razones: i) se necesitan sistemas de información y control sobre la RSE y tales sistemas son el centro de preocupación de la contabilidad; ii) esta información y los sistemas de control deben ser evaluados, asegurados y auditados para producir confianza y salvaguardar el interés público, lo que es propio de la profesión contable (Baker, 2005; Gómez, 2010; IFAC, 2010); y iii) la disciplina contable se viene transformando para abordar criterios cualitativos y dimensiones no solo financieras, al incluir los intereses de diversos partícipes, más allá de los inversores, con lo que la RSE sería uno de los motores de ese cambio (Archel, Husillos & Spence, 2011).

Con estos antecedentes, emprendimos un trabajo de investigación que tuvo como objetivo consolidar un marco conceptual y analítico que permitiera adelantar una evaluación genérica de la expansión de los informes de desarrollo sostenible o responsabilidad social. Para ello, nos propusimos caracterizar, contextualizar y evaluar el proceso internacional de constitución, desarrollo y consolidación de iniciativas sobre gestión y sobre informes de Responsabilidad Social, como los propuestos por la Global Reporting Initiative, GRI.

El foco en la evaluación de los informes de responsabilidad social empresarial se debe a la íntima relación de estos con la disciplina contable. Los contables han sido actores determinantes en la constitución de lo que llamamos hoy la información social y medioambiental. Con ello, han participado en la construcción del concepto de "(in) sostenibilidad organizacional" y de su posible medición e instrumentalización por medio de la información contable (Archel, Fernández & Larrinaga, 2008). De esta manera, una evaluación de la evolución de la contabilidad medioambiental y social fue la primera parte del trabajo de investigación y se materializó en la ponencia presentada en el I Encuentro Nacional de Profesores de Contaduría Pública de 2009 y publicada como artículo en la revista Contaduría Universidad de Antioquia (Gómez, 2009c).

La evaluación del surgimiento de iniciativas de RSE nos llevó a estudiar las dinámicas de emisión de la norma ISO26000 y del marco de reporte de la Global Reporting Initiative para informes de desarrollo sostenible (Gómez, 2011).

El objetivo último de esta investigación es identificar y evaluar la evolución del reporte de los informes de responsabilidad social o desarrollo sostenible en las grandes empresas en Colombia. En nuestro trabajo de exploración, hemos ampliado este objetivo al análisis de la evolución de los informes en un mayor entorno internacional, por cuanto ello permite ubicar de forma más contextual la expansión de este tipo de informes. El presente documento se concentra en la presentación de los resultados que satisfacen este objetivo y que recogen la pretensión general de la investigación.

En sintonía con el objetivo planteado, la pregunta central de este documento es ¿cómo ha evolucionado la producción de informes de responsabilidad social empresarial en el entorno internacional y en Colombia y cuál es su estado en el año 2010? Hemos seguido una metodología de exploración empírica y descriptiva, que sigue una dinámica normativa de interpretación. Hemos estructurado nuestra base de datos con las fuentes de la propia base de la Global Reporting Initiative, GRI, con la información institucional de diversas empresas y de varios organismos internacionales. Con estos datos, buscamos conocer, analizar y establecer las tendencias de evolución de los reportes. El criterio de caracterización ha sido estudiar el comportamiento de la producción de informes siguiendo las guías GRI desde el inicio de su publicación, en 1999, hasta 2010. Pese a que la GRI fue creada en 1997, solo desde 1999 se cuenta con datos contrastables sobre la utilización de sus guías en la producción de informes. Es posible que diferentes empresas observen otros criterios para producir informes de responsabilidad social o de desarrollo sostenible (Ortas & Moneva, 2011), pero ante la imposibilidad de determinar tal circunstancia, hemos delimitado nuestro trabajo a las empresas que siguen estas guías y que reportan su uso a la Global Reporting Initiative.

El documento se estructura de la siguiente manera: esta introducción constituye el primer apartado. En la segunda parte, presentamos una síntesis descriptiva, analítica y crítica del marco de reporte de información sobre RSE que ha establecido la GRI, en particular en la tercera versión de su guía. Así mismo, allí se discuten la relación y las implicaciones de este tipo de informes con la disciplina contable. Luego, en la tercera sección se esbozan los resultados descriptivos y analíticos de la evolución y las trayectorias de los informes de responsabilidad social empresarial en el mercado internacional y en Colombia. En la cuarta parte se resumen unas conclusiones generales que integran toda la investigación y se plantea el horizonte para futuros trabajos.

Nuestra conclusión principal es que la evolución y concentración en el uso de la guía GRI por parte del sector financiero manifiesta un rol de legitimación y una captura de la información de responsabilidad social antes que un cambio organizacional. De todos los informes de sostenibilidad producidos en el mundo en 2010, aproximadamente el 26% ha sido desarrollado por empresas de servicios financieros. Durante once (11) años de emisión de informes conforme a la GRI, el 16% corresponde a empresas del sector financiero. Por tanto, su lógica y sus necesidades se han convertido en la prioridad de la Global Reporting Initiative, como lo manifiestan los soportes de sus reuniones en 2011.

En el contexto latinoamericano y colombiano, las empresas que emitieron reportes siguiendo el modelo GRI, son mayoritariamente empresas del sector de energía. Así se evidencia un isomorfismo institucional (DiMaggio & Powell, 1983), fruto de las presiones de las casas matrices de estas empresas, con el objetivo de legitimar su imagen ante los riesgos estratégicos que encara el sector.

1. La Global Reporting Initiative, GRI, y los informes de Responsabilidad Social Empresarial

En el contexto internacional, por la traducción al castellano de la guía GRI, se ha usado la expresión Memoria de Sostenibilidad para referirse a los informes sistemáticos que buscan entregar datos cuantitativos y cualitativos que den cuenta del comportamiento social, medioambiental y económico de las empresas. Este nombre tiene gran aceptación en España, donde el concepto de memoria ha estado asociado a las revelaciones o notas a la información financiera. En un contexto internacional más amplio, estos informes han recibido también la denominación de Informes de Responsabilidad Social o Informes de Desarrollo Sostenible.1 En este documento, nos referiremos indistintamente a las denominaciones de Memoria de Sostenibilidad o Informes de Responsabilidad Social.

1.1. Consensos tácitos sobre la Responsabilidad Social Empresarial y el surgimiento de normas y guías privadas2

En los últimos treinta años, la evolución de la Responsabilidad Social Empresarial ha estado caracterizada por el surgimiento de múltiples iniciativas para estructurar la concepción, gestión y reporte de las políticas y acciones emprendidas por las empresas. Esta variedad de ofertas conceptuales e instrumentales pone de manifiesto la presencia de múltiples interpretaciones y definiciones de RSE3 (Vilanova, Lozano & Dinarés, 2006). No obstante esta diversidad, se han posicionado visiones con mayor impacto institucional, según las cuales la RSE es "la integración voluntaria, por parte de las empresas, de las preocupaciones sociales y medioambientales en sus operaciones comerciales y sus relaciones con sus interlocutores" (Comisión de las Comunidades Europeas, Libro verde, 2001, p. 7). La fuerza institucional de estas concepciones ha impuesto "consensos" tácitos que vale la pena evaluar.

Podemos aceptar que una sociedad y un sistema económico más viables podrían promoverse desde la responsabilidad social empresarial. Pero en los últimos años, el auge de la RSE contrasta con el incremento de las crisis sociales, económicas, financieras y sistémicas, lo que implica cuestionarnos por las acciones de fondo que se han emprendido (Etkin, 2007). Por esta razón, no nos preocupan tanto las bondades de la RSE, que son variadas y significativas y que han sido abordadas por múltiples autores; por el contrario, nos interesa comprender las causas y efectos menos claros -y casi "negativos"- del incremento de la RSE. En nuestra opinión, este crecimiento exponencial de la RSE expresa más que un cambio de concepción y operación de los negocios, un isomorfismo institucional4 (DiMaggio & Powell, 1983). En sentido estricto, se evidencia un proceso de legitimación empresarial con la RSE (O'Dwyer, 2003).

Al parecer, se han "construido" consensos que permiten la asimilación y aceptación de definiciones, gracias a las manifestaciones oficiales y prescriptivas de los órganos institucionales y que se imponen como regla de oro en el mercado global. Entre tales consensos se plantean argumentos que ahora son sentido común en materia de RSE. Podemos caracterizar como mínimo cuatro de estos consensos:

- La responsabilidad social empresarial es un campo aún indefinido, con múltiples concepciones y visiones en los que apenas estamos configurando su mejor comprensión. En cualquier caso, es mejor una RSE blanda en construcción, como la actual, a su ausencia.

- La responsabilidad social empresarial ha evolucionado de la mano de la voluntariedad; la obligatoriedad de la RSE es contra natura de su espíritu.

- Las prácticas e iniciativas de responsabilidad social han ido evolucionando a partir de las demandas de la sociedad, lo que muestra que las empresas están "comprendiendo" e interactuando con sus diversos stakeholders. Esto también implica que la RSE se debe alinear con la estrategia de negocios.

- Conseguir un trabajo coordinado en pos de la transparencia implica el carácter universal y transversal de criterios que nos permitan medir, comparar y evaluar el avance en el camino hacia el desarrollo sostenible, por lo que las iniciativas internacionales son preferibles sobre prácticas locales o regionales, que pueden estar alineadas con objetivos y visiones poco "transparentes" y homogéneos y no promueven la internacionalización.

Estos cuatro elementos, sin ser exhaustivos, pueden definirse como característicos del "campo" propio de la RSE en la actualidad. Ponerlos en duda no es admisible dentro de la corriente dominante tanto en la praxis empresarial, como en los organismos institucionales y la academia convencional. Son la base de "acuerdos" sobre cómo instrumentalizar la RSE.

Por nuestra parte, pensamos que comprender críticamente el proceso de surgimiento, evolución y expansión de la RSE (Ariza, Gómez & León, 2008), especialmente en su vertiente corporativa, reclama un detenido escrutinio a la construcción compleja del consenso y el consentimiento alrededor de estas acepciones básicas (Aktouf, 2004). La implementación de esquemas instrumentales, como las guías o los estándares, es una vía privilegiada para "conseguir" consensos y consentimientos implícitos sobre temas muy controversiales o todavía no agotados en el debate social y político.

En sintonía con lo anterior, podemos señalar que el mecanismo por excelencia para expandir una concepción es su instrumentalización (Aktouf, 2004; Chanlat, 1995). La gerencia y la gestión se caracterizan por su vocación a la acción, a la ejecución y a la instrumentalización. Por ejemplo, el Management universalista estadounidense es una expansión e instrumentalización de "una" forma de ver el mundo y "una" vía de organizar nuestra interacción económica en él. Una visión organizacional que es profundamente utilitarista, cortoplacista, mecanicista y ecosuicida (Aktouf, 2004; Henry Mintzberg en entrevista de Mario Bunge, 2008; Raufflet & Barrera, 2010). Los más significativos estándares internacionales, pese a no ser producidos geográficamente en Estados Unidos, son una manifestación clara del pensamiento y la pragmática anglosajones. Hoy, los estándares internacionales en temas como gestión de la calidad, el medioambiente y, ahora, la responsabilidad social (toda la familia ISO) se expanden de forma geométrica en su implementación como aparente reflejo de la "excelencia de talla mundial". Lo mismo acontece con la información financiera y con la novedosa información social y ambiental, también disponible en lenguaje XBRL [extensible Business Reporting Language]5 (GRI, 2010), el lenguaje financiero internacional.

Compartimos la necesidad de perseguir una responsabilidad social de las empresas. Creemos que es posible alinear el objetivo de satisfacción de necesidades humanas y sociales (Max-Neef, 1998), con las mejores capacidades y procesos que la especialización propia de la empresa occidental productiva consiguió. No obstante, la hegemonía actual de una visión "financiarizada" de la empresa (Guttmann, 2009) en la que prevalecen el corto plazo y la maximización de las rentas financieras, se muestra contradictoria con esta posible RSE. Parece que las tendencias dominadas por la hegemonía cultural de las finanzas (Power, 2010) han eclipsado las visiones más expandidas de RSE, lo que es inconveniente y peligroso porque reduce las posibilidades de una sociedad más sostenible y crea escepticismo e incredulidad sobre la RSE.

Desde este referente, pasaremos a continuación a presentar y evaluar la estructura y dinámica de producción de informes de responsabilidad social empresarial desde los planteamientos de la GRI.

1.2. El marco de reporte de la GRI

La Global Reporting Initiative, GRI, es una organización, basada en una red de trabajo, fundada en 1997, con sede en Amsterdam, que ha sido pionera en el desarrollo de un marco conceptual común mundial para la elaboración de reportes de sostenibilidad.

La misión de la GRI expresa: "Para (...) informar sobre la sostenibilidad de una forma clara y abierta, se necesita un marco de trabajo común a nivel mundial, con un lenguaje

uniforme y parámetros comunes que sirvan para comunicar de una forma clara y transparente las cuestiones relacionadas con la sostenibilidad. La misión de Global Reporting Initiative (GRI) es satisfacer esta necesidad proporcionando un marco fiable y creíble para la elaboración de memorias de sostenibilidad que pueda ser utilizado por las organizaciones con independencia de su tamaño, sector o ubicación" (GRI, 2006a, p. 4).

El trabajo de la GRI ha seguido un enfoque multistakeholders, lo que ha llevado, según la organización, a la participación de representantes de las empresas globales, la sociedad civil, los trabajadores, académicos e instituciones profesionales, en el propósito y esfuerzo que coordina esta entidad. En la emisión de sus documentos, la GRI observa un debido proceso, a la mejor usanza de lo que acontece en la regulación contable desde el año 2002 (GRI, 2011).

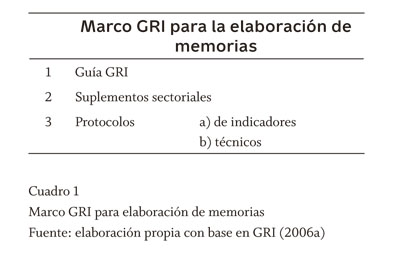

Dado el espíritu manifiesto de mejoramiento que la GRI propone, a la fecha se encuentra vigente la tercera versión de la Guía y está en desarrollo la cuarta versión. No obstante, con los años de avance, las propuestas de la GRI muestran una mayor estructuración ya no centrada solo en la Guía, sino desarrollando todo un Marco para la elaboración de las memorias. Este marco incluye la Guía en su versión 3.0., los suplementos sectoriales (que en este momento llegan a diez (10), cuatro (4) más que están en pilotaje y otros dos (2) suplementos en propuesta de desarrollo), y los protocolos de indicadores y técnicos (el cuadro 1 sintetiza esta estructura).

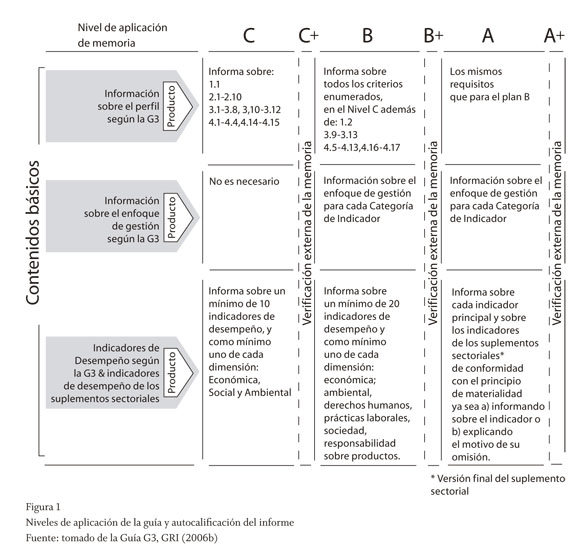

Las pautas para la implementación del Marco GRI permiten varios niveles de aplicación. "Para indicar que una memoria está basada en la Guía del GRI, los responsables de la misma deben declarar en qué medida han aplicado el Marco GRI para la elaboración de memorias de sostenibilidad a través del sistema de 'Niveles de Aplicación del GRI'" (GRI, 2006a, AL 1). Por ello se admiten tres niveles de aplicación: principiantes, fase intermedia o expertos. Cada entidad que aplica de forma voluntaria cualquier elemento del Marco debe autocalificarse e informar esto en su memoria y a la GRI. También puede promover y concretar un proceso de evaluación por parte de terceros independientes sobre la aplicación de los criterios en la producción del reporte.

Con lo anterior se consolida una estrategia de visibilización en la aplicación y en el nivel de avance. Los diferentes niveles se califican con letras A, B y C, a partir de la información del perfil de la empresa y del enfoque de gestión. Para cada nivel de clasificación se reclama un número mínimo de indicadores para cada dimensión (económica, medioambiental o social). Los aspectos de mejora permiten la evolución para cada nivel. La evaluación por un tercero independiente permite que el nivel sea acompañado por el signo más o plus ( + ). La GRI publica anualmente la relación de las empresas que en el mundo siguen su Marco. La figura 1 muestra la estructura oficial de esta autocalificación y detalla los contenidos mínimos que cada nivel requiere.

Un reporte de sostenibilidad tiene como objetivo la rendición de cuentas de la organización sobre el desempeño, en términos de la triple línea de resultados (triple bottom line) de sus actividades. Esta triple línea de resultados implica el reconocimiento de los impactos y de las acciones para enfrentarlos que la organización adelanta en términos sociales, medioambientales y económicos. La GRI plantea: "La elaboración de una memoria de sostenibilidad comprende la medición, divulgación y rendición de cuentas frente a grupos de interés internos y externos en relación con el desempeño de la organización con respecto al objetivo del desarrollo sostenible" (GRI, 2006, p. 5).

Para promover la transparencia y mejorar la rendición de cuentas, el reporte debe observar una estructura mínima que recoja el perfil de la empresa, el enfoque general que la dirección tiene y, en particular, sobre los asuntos de sostenibilidad. Finalmente, cada organización debe aplicar una batería de indicadores que le permiten medir, comparar, divulgar y rendir cuentas sobre sus actuaciones.

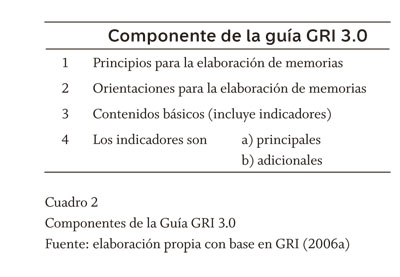

La Guía GRI 3.0 se constituye en la pieza central que el Marco de reporte establece. En la actualidad (abril de 2012), la GRI está desarrollando la guía G4. El objetivo de la guía vigente es recoger los aspectos mínimos que cualquier organización debe observar en la construcción de su reporte. Siguiendo un itinerario, en apariencia lógico deductivo (Archel, 2003), la guía se estructura en cuatro grandes partes. Así, desde los principios básicos que se plantean, se llega por la vía deductiva a los indicadores propuestos, cuya producción se convierte en el núcleo del contenido del reporte. El cuadro 2 sintetiza la estructura de la guía.

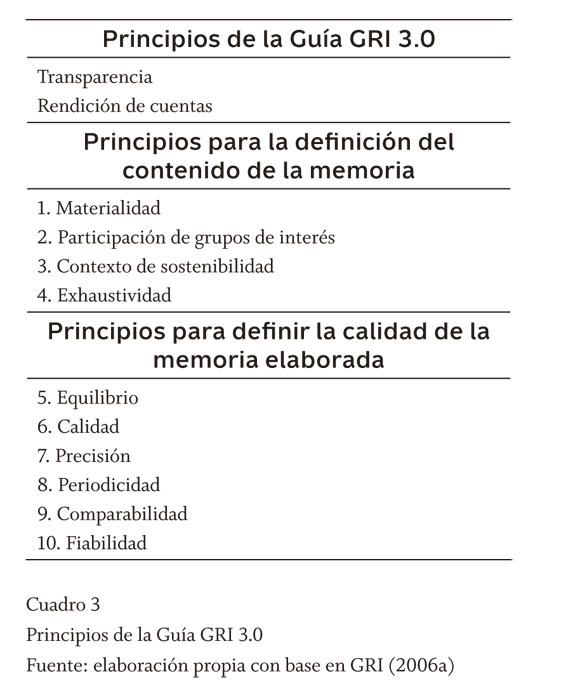

Los principios que direccionan la producción de la información sobre el desempeño triple bottom line siguen una lógica similar a los principios más convencionales de la información contable financiera que producen las organizaciones para usuarios externos (AECA, 2005). No obstante, las significativas diferencias entre la información financiera y la social hacen necesario tener presente el distinto contexto de estos principios.

El cuadro 3 sintetiza los principios vigentes en la Guía 3.0 y los agrupa según sean principios para la definición del contenido de la memoria y/o para garantizar la calidad de la información que la misma provee.

En la evolución de la guía GRI 2.0 a la versión 3.0, se incorporó el principio de Materialidad. Es probable que con la evolución a la versión 4.0, algunos principios cambien, puesto que en su sitio web la GRI manifiesta:

The Guidelines' development is influenced by changes in the reporting field, such as the introduction of new concepts, trends and tools, and requests by new players. (...)

The next generation of GRI Guidelines, G4, should address requirements for sustainability data, and enable reporters to provide relevant information to various stakeholder groups (www.globalreporting.org).

De aquí que podrían incorporarse principios como relevancia y oportunidad.

Puede plantearse que la rendición de cuentas (Accountability6) y la transparencia se tornan en dos principios (e incluso en valores) determinantes del marco de reporting y en concreto del informe de responsabilidad social empresarial. Como lo señala Christopher Hood (2010), normalmente la rendición de cuentas y la transparencia han sido vistas como conceptos complementarios. Más allá de la definición que la guía contiene sobre estos principios, se plantea que el primero de ellos hace referencia a un proceso de descarga de responsabilidades, a partir de dar cuenta de las acciones emprendidas en el marco de los compromisos asumidos. Por transparencia, a su vez, se ha entendido la disposición amplia y suficiente de información que permita un acceso al conocimiento de las actividades, estructuras y resultados de una organización por parte de cualquier interesado de manera no discriminatoria (Hood, 2010). Estos dos principios articulan, fundamentan y estructuran la lógica de los reportes que se pretende construir siguiendo la guía GRI. Así mismo, desde el punto de vista teórico, se puede plantear que el modelo de reporting de la GRI se soporta en la teoría de los stakeholders, por la vinculación que deben tener los partícipes en su implementación (Garriga & Melé, 2004).

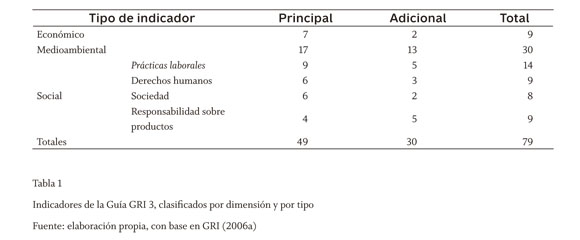

La Guía propone 49 indicadores principales para medir y rendir cuenta sobre las tres dimensiones de la sostenibilidad (Social, Ambiental y Económica) y 30 indicadores adicionales. De este total, nueve indicadores se refieren a aspectos económicos. Se plantea la necesidad de diferenciación de indicadores entre las dimensiones económica y financiera, pero tal distinción no es significativamente alcanzada por los instrumentos entregados. Treinta indicadores son medioambientales y abordan aspectos que van desde el uso de materiales, energía y recursos, hasta el cumplimiento normativo en esta materia. Hay 40 indicadores de índole social, que retoman aspectos como las prácticas laborales, los derechos humanos, la sociedad y la responsabilidad sobre los productos. La tabla 1 sintetiza estos indicadores y describe su distribución en principales y adicionales para cada dimensión.

Desde un punto de vista optimista, la concepción y la estructura de la Guía GRI podrían generar una apertura y un compromiso con el mejoramiento en la gobernanza de las más grandes empresas. Ahora bien, desde un énfasis de duda y crítica, también se podría plantear que la transparencia y la rendición de cuentas se constituyen en los dos nuevos instrumentos globales para la gestión de la legitimación organizacional y para la expansión del modelo corporativo en el pensamiento de gestión (Hassard & Parker, 1996; O'Dwyer, 2003). Transparencia y accountability se esbozan como valores siempre necesarios, pero estos conceptos pueden ser complejos en su operatividad. Por ejemplo, Hood (2010) plantea un debate sobre cuáles son los agentes legítimos ante quienes las empresas rinden cuentas (por ejemplo, accionistas, inversores o líderes empresariales y políticos), puesto que no todos los ciudadanos tienen la misma capacidad para reclamar a las corporaciones por los impactos de sus acciones, lo que relativiza el concepto de accountability en un marco de voluntariedad. Así mismo, se discute el alcance de la transparencia puesto que las corporaciones limitan la información pública; ellas mismas definen qué es público y qué es privado en múltiples campos de su operar, imponen cláusulas de confidencialidad a sus funcionarios y se amparan en argumentos legales de protección a la propiedad y a los intereses "privados" (hay reserva del sumario, propiedad industrial-intelectual, secretos de Estado en las relaciones con la industria militar, etc.) (Hood, 2010).

Así mismo, se puede poner en duda la verdadera vinculación de los stakeholders en los procesos de gestión y de reporte de RSE. Diferentes estudios han encontrado que los grupos de interés externos no son normalmente convocados como actores directos en la construcción de estrategias y políticas de RSE. Por el contrario, desde el punto de vista de la dirección de las compañías o de los consultores, se postulan "necesidades" y expectativas genéricas para los grupos de interés. Por ejemplo, se plantea que "los trabajadores quieren estabilidad", los clientes quieren una relación de maximización "precio-producto", entre otras. Estas enunciaciones genéricas parten de estereotipos o de postulados de teorías económicas y comportamentales convencionales, antes que del diálogo con los interesados (Archel, Husillos & Spence, 2011; Martínez, 2010).

En general, en su gran mayoría, los ciudadanos quieren y esperan una mayor rendición de cuentas y más transparencia, pero ¿estos estándares promueven y, en verdad, consiguen la aplicación de tales valores? El proyecto internacional emprendido en la Unión Europea -denominado RARE-UE,7 Rhetoric and Realities: Analysing Corporate Social Responsibility in Europe- ha encontrado, a partir de múltiples evidencias, que persiste el autointerés estratégico de las corporaciones con la adopción de estos estándares, antes que el cambio hacia la sostenibilidad. De esta cuestión también se deduce la pregunta: ¿en realidad, hay diálogo, apertura y cambios en la gestión de las empresas para responder a los intereses de los empleados o las comunidades fruto de escuchar sus expectativas (stakeholders)? Al respecto, concordamos con Lars Thøger Christensen, Mette Morsing y Ole I. Thyssen (2009) quienes plantean: "La retórica sobre la transparencia corporativa reforzada por los procedimientos de rendición de cuentas, son explícitamente estrategias de comunicación diseñadas para producir imágenes idealizadas de las organizaciones".8 Resulta adecuado adelantar investigaciones que se centren en estas preguntas, y lo planteamos como una agenda futura de investigación.

En el contexto socioeconómico actual parece que hay una contradicción esencial entre la sociedad de los afectados y lo que hacen las empresas (Navarro, Torres & Garzón, 2011; Weiss, 2003). Por un lado, se argumenta que, para competir globalmente, las empresas deben disminuir los costos laborales, así como desplazarse de las zonas o países que imponen reglamentaciones ambientales que incrementan los costos de producción. En concreto, para competir hay que conseguir mayor flexibilidad laboral y regulativa, menores cargas tributarias y menos presión por supervisión y control ambiental. No parece ser este el objetivo de todos los interesados, sino del capital (Naredo, 2009).

En Latinoamérica, la implementación de la estructura blanda y dura para producir informes de responsabilidad social refleja esfuerzos de las empresas, pero no necesariamente implica un cambio en sus formas de operar y en mayor sostenibilidad organizacional o de los ecosistemas,9 sino mayoritariamente la prevalencia de una visión filantrópica10 (Martínez, 2010; Raufflet & Barrera, 2010) o estratégicamente dirigida a la rentabilidad. "Los resultados de las investigaciones han arrojado que la mayoría de las empresas buscan beneficios económicos para la misma, bien sea implementando acciones o programas al interior de esta, donde se ven beneficios en la productividad de los trabajadores, clientes y proveedores, o como forma de atraer más clientes" (Crespo, 2010, p. 126).

1.3. La contabilidad y los informes de responsabilidad social empresarial

La contabilidad goza de una prestancia implícita, según la cual es un lenguaje técnico, objetivo y neutral para la representación de la situación y del desempeño económico y financiero de las organizaciones. Esto es planteado desde la visión economicista de la contabilidad, que ahora es más predominante con la implantación a gran escala de los International Financial Reporting Standards, IFRS (Gómez, 2009b). Este estatus puede, en parte, deberse a la preponderancia que la sociedad actual entrega a las representaciones monetarias y a la hegemonía cultural de las finanzas (Power, 2010). La información contable y financiera se ha posicionado, cada vez más, como un medio para evaluar la eficiencia de la gestión, la razonabilidad de las decisiones económicas y para justificar un sinnúmero de acciones y decisiones, ya no solo en las empresas, sino en el marco general de la sociedad, y alcanza incluso las decisiones básicas de la política pública en los Estados.

No obstante lo anterior, en reiteradas ocasiones se ha manifestado y aceptado que la información contable financiera presenta significativas limitaciones. Las más importantes son las relativas a su incapacidad para dar cuenta de fenómenos más allá de la esfera financiera. La evolución de la contabilidad medioambiental y social puede entenderse como un proceso de tensiones y cambio que ha logrado "extender" o ampliar la lógica contable para abordar tales dimensiones de la realidad (Gómez, 2009c).

Hemos apuntado que el proceso de surgimiento y evolución de la contabilidad social y ambiental presenta varias posibilidades, pero también riesgos:

Las posibilidades más interesantes son a) la mayor apertura informativa, b) el enriquecimiento de los instrumentos contables por la vía cualitativa, y c) la reconstrucción epistemológica de la disciplina con un mayor soporte en las ciencias sociales y de la vida (Capra, 1998).

Los riesgos más significativos pueden ser a) la captura de la información medioambiental como medio de legitimación y b) la expansión de la racionalidad financiarizada de los mercados al entorno natural y medioambiental por medio de "expresiones contables" cimentadas en la lógica convencional de maximización de beneficios y estrategia rentística (Deegan, 2002; Ariza, 2007) (Gómez, 2009c, p. 77).

Queremos recordar que la escuela social e institucional ha argumentado y documentado que la contabilidad no actúa como una mera técnica neutral (Hopwood & Miller, 1994; Gómez & Ospina, 2009). Por el contrario:

Las representaciones que la contabilidad social y medioambiental empresarial ha promovido, están participando activamente en la configuración de la comprensión de los problemas sociales y medioambientales. Si nuestra comprensión hace primar lo financiero sobre los ciclos de la energía, si nuestras representaciones no evidencian el carácter limitado de los recursos y, por tanto, lo paradójico del crecimiento infinito, entonces la contabilidad social y ambiental oscurece los problemas antes que aclararlos. Ello implica, entonces, que nuestras 'soluciones' se convertirán en paliativos de las consecuencias o síntomas, más que en soluciones a las causas o a la enfermedad (Gómez, 2009c, pp. 76-77).

En este contexto puede entenderse el aire de familia entre los principios contables convencionales y los propuestos en la Guía GRI (materialidad, periodicidad, entidad, fiabilidad, etc.), ya que es vital recubrir esta información de los aspectos más significativos de la contabilidad convencional (Birkin, Edwards & Woodward, 2005). Lo mismo ocurre con la creación de los indicadores económicos que son solamente cifras financieras.11 Así mismo, otros indicadores que -si bien no son económicos- son expresión de la lógica financiera.12 Maximización antes que optimización.13 Crecimiento, antes que estabilidad. Un ejemplo es el indicador de "Porcentaje de materiales valorizados". O el indicador de derechos humanos HR1 "Porcentaje y número total de acuerdos de inversión significativos... en materia de derechos humanos" (resaltado fuera del texto) (GRI, 2006a, p. 36). Estos indicadores no buscan disminuir la producción o enfrentar los problemas y contradicciones cruciales de la producción y las relaciones en la empresa, sino visibilizar la rentabilización de los resultados. La instrumentalización en la implementación de la guía hace perder de vista que hay una lógica financiera subyacente. No se especifica lo que diferencia un indicador principal de uno adicional. En el proceso de autocalificación solo se pide un número mínimo de indicadores pero no se priorizan algunos. Así mismo, en el nivel C, hay incluso apartados informativos de la compañía de su enfoque de gestión que no deben presentarse. En suma, a mayores esfuerzos, mayores resultados. Esta es la lógica "a mayor riesgo reputacional, más prima de retorno".

La dinámica de la regulación que el propio GRI ha seguido, se alinea con los procesos más expandidos en la Nueva Arquitectura Financiera Internacional, para atender las necesidades de los inversores globales, a los que convierte en usuarios centrales. Incluso, ha implementado un debido proceso, como lo hace la International Accounting Standards Board, IASB (GRI, 2011). Y en este documento ha planteado:

During the February 2011 meeting, the Board decided that 'GRI will engage with investors and report information users in the due process for the development of G4' (GRI, 2011, p. 6).

De esta manera, podemos plantear una disertación para el resto de este documento: "Los riesgos en la evolución de la información social y medioambiental se han materializado de forma más concreta que los beneficios. Por ello, esta información ha sido capturada por la lógica financiera actual". Dedicaremos el siguiente apartado a sustentar esta afirmación.

2. La evolución de los reportes de responsabilidad social (sostenibilidad) en el mercado internacional y en Colombia

2.1. Referente metodológico

La investigación empírica y exploratoria resulta determinante en contabilidad. En la investigación empírica, el objetivo positivista de buscar explicaciones causales por medio de regresiones e inferencias estadísticas ha prevalecido. Pero el enriquecimiento de la interpretación no se satisface necesariamente con el desarrollo de modelos econométricos (Gaffikin, 2007; Ryan, Scapens & Theobald, 2002).

Por consiguiente, en este trabajo realizamos una exploración empírica para describir, desde un marco teórico previo, el proceso de evolución de los informes de responsabilidad social empresarial producidos siguiendo la Guía GRI. Por ello, interpretamos la realidad observada desde el enfoque normativo que es reclamado para la investigación social y medioambiental en contabilidad y organizaciones (Gray; 2002; Parker, 2005).

En primer lugar, construimos un marco teórico crítico que argumenta la captura de la información social y medioambiental como un mecanismo de legitimación para explicar la evolución de los reportes (Gómez, 2009c, 2011). Este marco se sustenta en la revisión de la literatura internacional en journals como Accounting, Organization and Society, Critical Perspectives on Accounting y Accounting, Auditing and Accountability Journal. Así, nuestra base teórica es la escuela social e institucional de la contabilidad. La literatura fue puesta en contexto con referencias y estudios empíricos locales y con el reconocimiento de las condiciones institucionales del entorno. Luego, con el marco teórico construido, procedimos a adelantar la observación de la realidad. Metodológicamente, convergemos con los procesos seguidos por autores como Pablo Archel, Javier Husillos y Crawford Spence (2011) y Eduardo Ortas y José M. Moneva (2011).

Para el trabajo descriptivo, hemos tomado la base oficial de la Global Reporting Initiative, del Corporate Register y de las páginas de las empresas colombianas que han reportado a la GRI entre 2006 y 2010. Las bases de datos fueron abordadas y consolidadas durante 2010 y la información se procesó entre diciembre de 2010 y febrero de 2011. Durante 2010 y 2011, se realizaron las exploraciones en las páginas de las empresas, de www.globalreporting.org, http://www.corporateregister.com/ y de la Bolsa de Nueva York, www.nyse.com.

2.2. La evolución internacional de la información de responsabilidad social siguiendo GRI

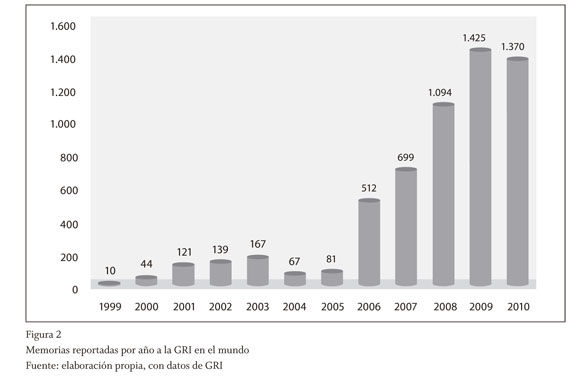

Desde 1999, la GRI ha constituido una base de datos con la información genérica de las empresas que han reportado informes de responsabilidad social. En la base se pueden encontrar características de las empresas, como el sector al cual pertenecen, el año de publicación del reporte, el nivel de aplicación, el estatus, el país y la región de la empresa y la guía que se observa para realizar su memoria, entre otras.

La figura 2 muestra la tendencia creciente a reportar siguiendo las guías GRI. En 2006, se manifestó un incremento del 632% con respecto al año anterior en el reporte. En 2006, la GRI expidió su tercera versión de la guía. Durante el período 1999-2010 han sido reportados a la GRI 5.729 informes.

Durante los años de vigencia de las primeras versiones de la guía, la evolución del reporte muestra un crecimiento débil. Esto se puede explicar, en parte, porque la versión 2.0 de la guía reclamaba el desarrollo de más indicadores, que complicaba el cumplimiento de sus requerimientos. Pero, a la vez, solo después de promulgados los Objetivos de Desarrollo del Milenio de la Organización de Naciones Unidas, ONU, en el año 2000 y del fortalecimiento internacional del Global Compact, a finales de 2002, se consolida y posiciona el proceso de RSE en las más grandes empresas. A la fecha de consulta de las bases, no se habían cerrado los períodos de reporte por parte de las empresas a la GRI, por lo que el número de empresas que reportó el informe del período 2010 pudo ser mayor. El plazo de envío para los informes de 2010 fue el primer semestre de 2011.

La más reciente crisis económica y financiera internacional estalló en Estados Unidos a finales de 2007 y desde inicios de 2008 se hizo predominante, al expandirse al mercado internacional (Guttmann, 2009). No obstante lo anterior, los años 2008 y 2009 son los de mayor número de informes reportados históricamente hablando. Esto muestra que la crisis no impactó negativamente el reporte de informes de responsabilidad social. Nosotros interpretamos que este incremento no es coincidencia. En un contexto de crisis mundial, las grandes corporaciones buscan justificar frente al público su comportamiento y buscan desligar su desempeño financiero de las causas de la crisis sistémica (Hernández-Zubizarreta & Ramiro, 2009; Navarro, Torres & Garzón, 2011).

El crecimiento en el número de informes de RSE, que supondría un mejoramiento en la sostenibilidad, contrasta con los datos alarmantes en materia de calentamiento global, aumento de crisis sociales y hambrunas, incremento en la concentración de la riqueza, entre otros indicadores socioambientales abiertamente contradictorios con este aparente compromiso con la RSE14 (Millennium Project, 2011). Es muy significativo que las más grandes corporaciones estadounidenses15sean líderes en la emisión de informes de RSE, pero no promuevan la aceptación del Protocolo de Kioto por las autoridades estadounidenses. En consecuencia, desde un punto de vista macro, el aumento del reporte no se expresa en un cambio global de la sostenibilidad sistémica.

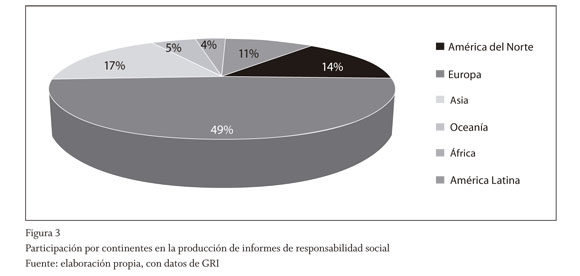

Por región, las empresas europeas que han generado la mayoría de los informes de sostenibilidad, con una participación del 49% del total internacional (figura 3). Y en esta región España es el país líder, dado que empresas españolas han reportado 669 informes siguiendo las guías GRI, con una participación del 24% de las memorias elaboradas en Europa en el período analizado. Le sigue el Reino Unido (9,7%), Países Bajos (8,7%), Alemania (8,1%), Suecia (7,4%) Suiza (5,0%) y Francia (5,0%).

Por su parte, la segunda región en la que las empresas publican reportes de RSE siguiendo las guías GRI es Asia, con 17%. El tercer y cuarto lugar lo ocupan empresas de Norteamérica y de Latinoamérica, con 14 y 11%, respectivamente. Individualmente considerado, Estados Unidos es el país del mundo con mayor número de informes en 2010.

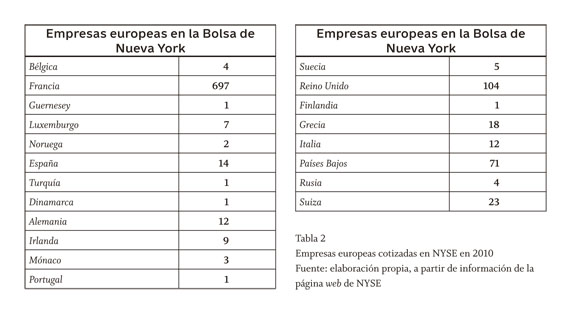

Diferentes teorías explican el auge de la información de RSE, desde el punto de vista del inversor. Bien por la relevancia de esta información para la toma de decisiones en mercados muy desarrollados, o bien por el componente de inversiones éticas que agentes concientizados buscan (Archel & Husillos, 2009). Se ha planteado que el surgimiento del Dow Jones Sustainability Index, DJSI, en la Bolsa de Nueva York, es uno de los más significativos promotores de la publicación de información de RSE en Estados Unidos.16 No obstante, se pudo establecer que los informes de sostenibilidad, al menos para las empresas europeas, no están directamente asociados con su cotización en la bolsa de valores más hegemónica del mundo. Esto se corroboró al contrastar la base de datos de las empresas que reportan a la GRI y la base de datos de las empresas que cotizan en la bolsa de Nueva York. A continuación, se presenta un cuadro resumen del número de empresas europeas en la bolsa de Nueva York para el año 2010, por país de origen (tabla 2).

Mientras que en materia de producción de información sobre responsabilidad social las empresas francesas ocupan el último lugar en la región europea, estas mismas empresas se encuentran a la cabeza como las que más cotizan en el mercado estadounidense (697 en total). Por su parte, las empresas españolas son las líderes en Europa en reportes de sostenibilidad, pero solo 14 cotizan en NYSE. Cuando se evalúan las empresas españolas cotizadas en Estados Unidos, consideradas como grupo consolidado y no individualmente, solo ocho (8) empresas españolas cotizadas en la NYSE siguen la guía GRI para producir informes de RSE.17

Puede deducirse que el marcado interés en la emisión de informes por parte de las empresas españolas, no está directamente asociado a la provisión de información para los inversores en el mercado internacional de valores más desarrollado, que cuenta además con el índice bursátil medioambiental más institucionalizado. Una exploración detallada de las empresas cotizadas en el IBX3518 y, en general en la bolsa de Madrid, no ha sido adelantada en la investigación. No obstante, pensamos que las multinacionales españolas, muchas de ellas cotizadas en el mercado español, pero cerradas a la propiedad accionaria o altamente concentradas, buscan más "legitimidad" que provisión de información para las decisiones de inversión y financiación (Hernández-Zubizarreta & Ramiro, 2009). Esto se debe a que muchas de las multinacionales españolas operan en los mercados latinoamericanos, donde los reclamos sociales por los procesos de privatización se han extendido en los últimos años. Este proceso ha implicado permanentes crisis de legitimidad de las empresas españolas en la región latinoamericana (Ramiro, González & Pulido, 2007).

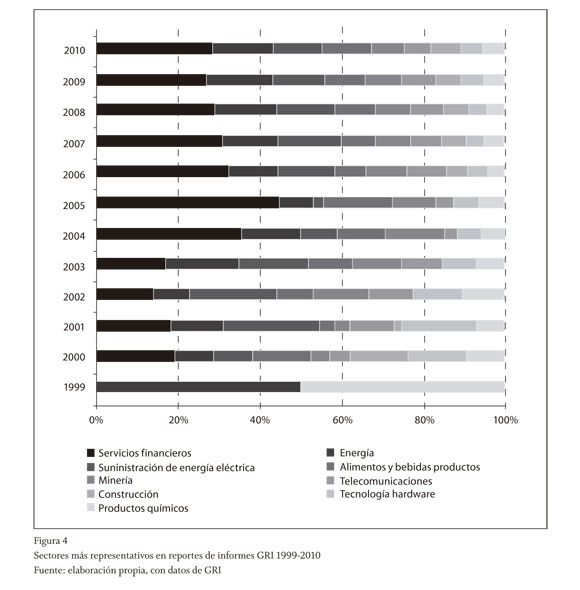

Cuando se aborda de manera detallada la evolución de los informes año por año, siguiendo los sectores en los que participan las empresas que reportan, se identifica que el sector financiero es el mayor productor de este tipo de informes, seguidos por generación y comercialización de energía. Con los años, el peso de los sectores financiero y energía disminuye de sus picos más altos, pero esta disminución es proporcionalmente mayor en energía que en el sector financiero. El sector energía incluye la industria del petróleo. Esta disminución proporcional en los dos sectores "líderes" se debe al fuerte lobby de la GRI y otros organismos internacionales, y al proceso de expansión de los reportes, lo cual ha permitido la incorporación de nuevos sectores. Desde 2005, el sector financiero es líder internacional indiscutible en la emisión de reportes de sostenibilidad. La figura 4 detalla que en el año 2010 el sector financiero representa casi el 26% del total de los informes reportados. El sector de energía pasó de representar el 50% de los informes en 1999 al 13% en 2010.

Mientras que la preponderancia de la publicación de informes de responsabilidad social por parte de las empresas energéticas podría explicarse por su evidente impacto ambiental, es menos claro y socialmente evidente el impacto ecológico de los bancos y de las instituciones financieras. Investigaciones diversas han mostrado la importancia de abordar complejamente los impactos sociales del sector financiero (Cea, 2010). Estas entidades tienen un impacto social muy significativo, pero los efectos nocivos de su actividad no se hacen tan evidentes como los de una represa hidroeléctrica, una planta nuclear, un pozo petrolero, un oleoducto o una comercializadora de energía. No obstante, su poder destructivo y desestabilizador es aún mayor en un mundo gobernando por las finanzas (Naredo, 2009). La investigación adelantada por Viviana Andrea Martínez-Pulido (2010) evidenció que en el sector bancario argentino, el reporte de información sobre RSE está asociado a una estrategia de marketing y de legitimación de las empresas del sector, antes que a una respuesta contundente por transformar las prácticas organizacionales bancarias para buscar más sostenibilidad. Lo anterior también podría argumentarse en el mercado internacional al observar las cifras planteadas y el catastrófico desenlace de la crisis financiera de 2008 (Navarro, Torres & Garzón, 2011).

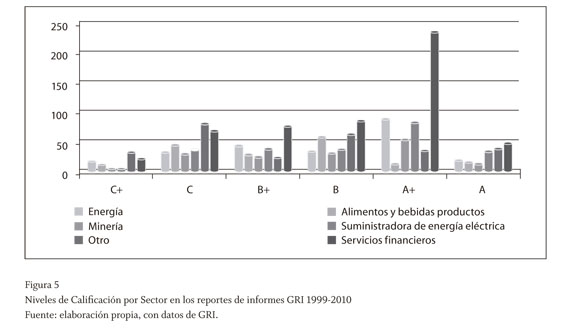

Un aspecto medular para argumentar la legitimación perseguida por el sector financiero, es el asociado a los niveles de autocalificación en la producción del informe. Hemos presentado antes los tres niveles globales de autoevaluación que las empresas pueden seguir y los criterios de puntuación positiva (+ o plus) para cada nivel a partir de evaluación del informe por un tercero independiente19 (normalmente, una gran empresa de auditoría). La figura 5 muestra el nivel de implementación y la calificación que las empresas han reportado. El sector financiero se puntúa con las calificaciones más altas y, gracias al proceso de verificación, se concentra de forma significativa en la calificación A+. Desde su propio punto de vista, y del de sus auditores, el sector financiero está ejerciendo su actividad con toda responsabilidad y así lo ha reportado. El incremento en el nivel de "verificación", o aseguramiento como es señalado por los anglosajones, muestra una tendencia más de legitimidad, que la coherencia con los impactos sobre las acciones organizacionales (O'Dwyer, Owen & Unerman, 2011).

Podemos argumentar, con evidencias factuales para nuestra disertación, que el sector y la lógica financiera han capturado la información de responsabilidad social en el ámbito internacional. Esto se puede argüir por tres razones: 1) el incremento y liderazgo del sector en producir informes de RSE, que va aparejado con la crisis financiera y sistémica global y el aumento sostenido de las ganancias globales del sector (Gutt-mann, 2009; Navarro, Torres & Garzón, 2011; Millennium Project, 2011); 2) el surgimiento, posicionamiento y liderazgo de índices bursátiles y productos de ingeniería financiera que se autodenominan "sostenibles" (por ejemplo, el Dow Jones Sustainability y los Mecanismos de Desarrollo Limpio, MDL20); y finalmente, 3) el lobby y la participación activa del sector financiero, que han llevado a la creación de un protocolo específico de la GRI para este sector, las autocalificaciones que las empresas del sector se dan a sí mismas con informes verificados o auditados, así como la preponderancia en la información para inversores, para mercados, entre otros, manifiesta en el lenguaje mismo del GRI. "Durante la reunión de febrero de 2011, el Consejo decidió que el GRI debería vincular a los inversores y usuarios de los reportes en el debido proceso para el desarrollo de la versión G4" (GRI, 2011, p. 6) (traducción libre y resaltado fuera del texto). Esto muestra una captura del sector financiero y de la lógica financiera de los informes de Responsabilidad Social Empresarial en búsqueda de legitimidad (O'Dwyer, 2003; O'Dwyer, Owen & Unerman, 2011).

3.3. Los informes de responsabilidad social empresarial en Latinoamérica y Colombia

Como se señaló antes, las empresas de la región latinoamericana producen el 11% de los informes de responsabilidad social empresarial. Esto ubica a la región en el cuarto lugar, luego de Europa, Asia y Norteamérica. Las tendencias en la producción de informes por sectores se acentúan en esta zona geográfica.

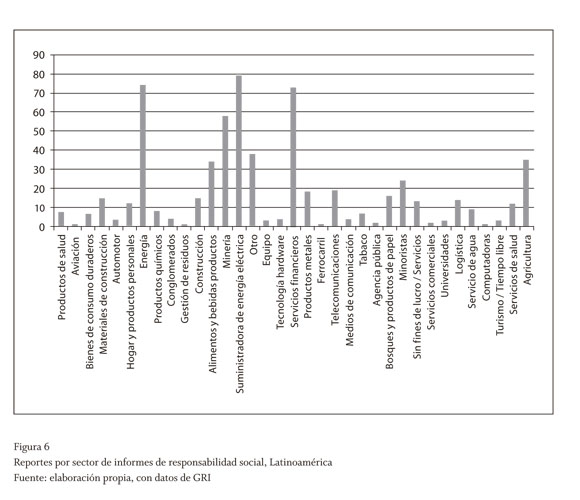

La figura 6 presenta los sectores preponderantes en la producción de informes que siguen la GRI. El sector financiero sigue siendo importante, pero se ubica en el tercer lugar. El sector en el que se producen más informes de RSE en Latinoamérica es el de energía. El segundo lugar lo ocupa el suministro de energía eléctrica. Destacan en la región los sectores de producción de alimentos y minería. Con una menor participación, la agricultura y la distribución al detal (minoristas) aparecen entre los sectores de mayor publicación de informes en la región. La categoría de clasificación de la GRI "minoristas" es ambigua, pues se refiere a las grandes cadenas de supermercados.

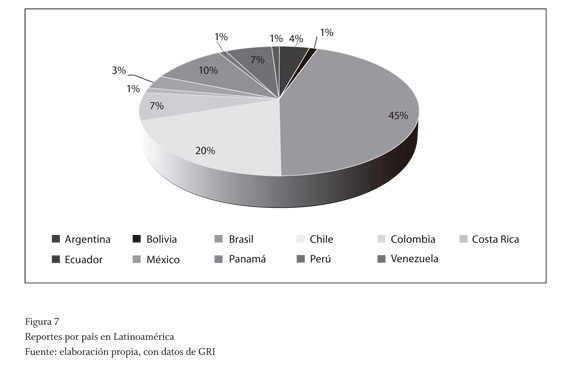

En América Latina, como se puede ver en la figura 7, las empresas que más reportan son las ubicadas en Brasil (45%), Chile (20%), México (10%) y Perú y Colombia (7% cada uno). En Brasil, las empresas que han generado mayor cantidad de reportes siguiendo las Guías GRI, son las pertenecientes a los sectores de producción de energía y suministro de energía eléctrica. En Chile, las empresas que más elaboran informes de RSE pertenecen al sector de minería y al de agricultura. Por su parte, en México se pueden resaltar las empresas pertenecientes a la construcción y a la minería.

En América Latina se han elaborado 616 memorias de sostenibilidad siguiendo las guías GRI en el período comprendido entre 1999 y 2010. De estos 616 informes, se elaboraron 587 en el período comprendido entre 2006 y 2010, lo cual representa un 95% del total. Esto significa que el proceso de producción de informes de RSE se dio con rezago, pero coincidente con el aumento internacional en el reporte. A la vez, también implica que en la región la Guía que se ha seguido predominantemente es la vigente desde 2006, la versión G3.

Cuando se estudia el nivel de autocalificación otorgado a los informes producidos en Latinoamérica, los niveles A, A+ y B+ son los preponderantes en las calificaciones dadas por las empresas al cumplimiento de sus reportes con la guía GRI. Esto muestra una tendencia al isomorfismo (DiMaggio & Powell, 1983) con el comportamiento seguido por las empresas en el entorno internacional. Pese a que internacionalmente las empresas que reportan pueden estar concentradas en otros sectores, las calificaciones fueron similares. El proceso de verificación externa también se replica. Las empresas internacionales pueden prescribir a sus filiales el proceso de verificación de sus informes. Esto muestra mayor isomorfismo coercitivo y búsqueda de legitimidad (O'Dwyer, 2003; O'Dwyer, Owen & Unerman, 2011).

Cuando se detallan las empresas que revelan información de RSE en Latinoamérica, se evidencian sus vínculos con empresas extranjeras que publican informes de sostenibilidad por parte de las casas matrices. Por ejemplo, en cuanto al sector financiero, los bancos Santander y Bilbao Vizcaya Argentaria son dos de las entidades financieras que publican informes en cada uno de los países en los que tienen participación. Estos bancos operan prácticamente en todos los países de la región y producen los mencionados reportes. Una excepción es Colombia, donde el Banco Santander no ha publicado su informe siguiendo la GRI.

Colombia se ubica, ya lo hemos señalado, en el quinto lugar en la producción de informes de RSE en la región. El sector más significativo en el país en la producción de estos informes es energía, tanto en generación como en comercialización. Por supuesto, la preponderancia de este sector no es comparable con lo que ocurre en Brasil o México, donde el número de empresas que producen informes es mayor.

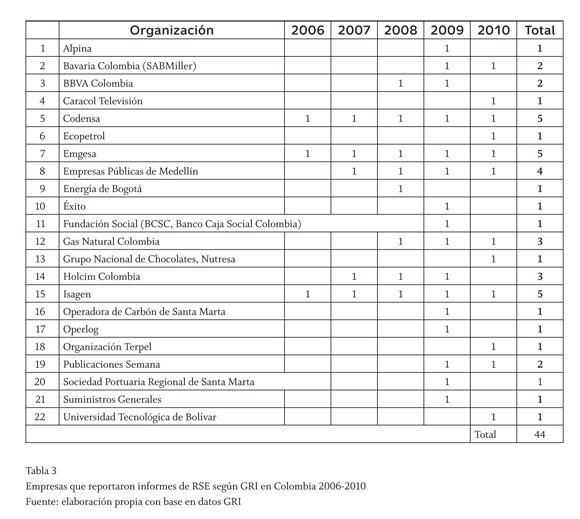

Solo desde 2006 inicia la producción y reporte del informe siguiendo las directrices de la GRI. Durante el período observado, se produjeron en Colombia 44 informes de RSE. El número de empresas que han divulgado informes de RSE bajo GRI es de 22. El promedio de informes presentados por empresa es de 2 durante todo el período estudiado y de 8,8 informes al año. Pero 2009 y 2010 son los años que manifiestan la tendencia de auge del reporte -por bajo que todavía sea- en el país. La tabla 3 detalla las empresas colombianas y los años de reporte del informe de RSE siguiendo GRI.

Del total de empresas, el 59,09% presentó el informe solo una vez. La máxima frecuencia de reporte, en todos los años desde 2006 a 2010, ha sido alcanzada por tres (3) empresas, lo que representa el 13,63% de las empresas comprometidas en seguir el modelo de informe GRI. Tres (3) empresas produjeron el informe durante dos períodos y otras dos (2) empresas lo hicieron para tres períodos. Una empresa produjo el informe en cuatro períodos, pero de manera continuada desde el inicio de la utilización de la Guía GRI. Esto muestra que la persistencia y consistencia con el modelo de reporte en el país es muy baja, de solo 22,72%,21 mientras que la producción del informe de manera episódica (lo que se asocia ampliamente a una estrategia de RSE usada como marketing-legitimación) fue de 59,09%.

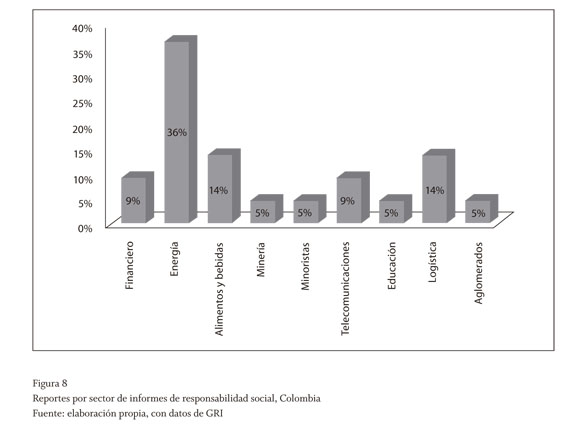

Cuando se analizan los sectores a los que pertenecen las empresas que han producido informes de RSE, en el caso colombiano, el sector energía representa el 36%,22 seguido por alimentos y bebidas y logística, cada uno con 14%. El sector financiero y las telecomunicaciones tienen una participación de 9%. Resulta interesante identificar que una entidad de educación superior preparó y publicó un informe siguiendo la guía GRI, y de observar persistencia para hacerlo en años siguientes, se identificaría la tendencia que viene creciendo hace algunos años en países como España. La figura 8 sintetiza los sectores de producción de informes de RSE en Colombia.

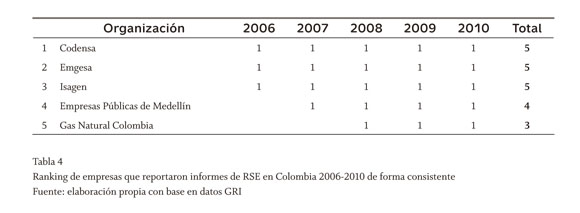

El ranking de las 5 empresas que han seguido el modelo de informe del GRI de forma consistente se presenta en la tabla 4. Como puede observarse, todas las empresas líderes pertenecen al sector de energía, bien en producción, generación o comercialización. Este sector incluye a las empresas de la industria del petróleo, pese a que ninguna de las petroleras es líder en el período estudiado.

En el caso colombiano, las empresas líderes en reporte no son las del sector financiero. Esto puede deberse a la fuerte concentración de las instituciones financieras y de los bancos en el país. No obstante, se observa que de las empresas que han aplicado con consistencia el modelo de reporte del GRI, dos son empresas estatales antioqueñas pioneras en múltiples innovaciones (EPM e Isagen) y dos son empresas privadas, de capital extranjero directo, particularmente español (Emgesa y Gas Natural). Una empresa es de capital mixto, pero controlada por una matriz extranjera, que a su vez tiene control indirecto de una filial española (Codensa, controlada por Emgesa-Endesa).

Esta evaluación de la estructura de propiedad y control de las empresas permite fortalecer el argumento que hemos planteado antes, según el cual las empresas españolas con presencia regional en Latinoamérica producen informes de RSE fruto de las directrices de sus casas matrices. Esto, como planteamos, antes de ser explicado por la participación en mercados de valores con alta bursatilidad y con el objetivo de entregar información a los inversores o partes de interés, puede explicarse por la condición estratégica del sector en el que se encuentran tales inversiones. Esto ocurre en sectores muy sensibles a la opinión pública, bien porque su producción es determinante para el sistema económico local, bien porque sus procesos productivos tienen impactos o riesgos medioambientales y sociales muy significativos. El proceso de emisión de estos informes por parte de compañías filiales de empresas multinacionales es especialmente explicado por el isomorfismo mimético (DiMaggio & Powell, 1983). De esta manera, las compañías en Latinoamérica y Colombia publican los informes para conseguir conformidad con las políticas y planes de la casa matriz, antes que por un proceso de cambio organizacional o por compromiso pleno con el desarrollo sostenible.

El negocio de la energía, no solo por los impactos geopolíticos del petróleo, sino por el control de las redes eléctricas y los recursos hídricos, ha sido detalladamente investigado desde visiones críticas internacionales. Algunos investigadores plantean que, dadas las presiones y expectativas sociales sobre las empresas de energía eléctrica que fueron privatizadas en Latinoamérica y Colombia a finales de 1990, estas empresas ahora transnacionales, deben ser muy activas en materia de "legitimación" ante la sociedad (Ramiro, González & Pulido, 2007). Otros señalan que se puede deber a que estos servicios son de primera necesidad y porque se requiere su prestación equitativa, pero ello no explica el carácter dominante en el proceso de reportes voluntarios de informes de RSE bajo el enfoque de la GRI.

Así mismo, la lógica financiera se hace evidente en el proceso y los informes. El lenguaje que usan los informes da una prevalencia a lo financiero, a la racionalidad de maximización y a la lógica de los riesgos en los mercados. Basta con ver un acápite de la política de sostenibilidad de Emgesa, que señala:

Como actividad de control de riesgos, las operaciones de la compañía son supervisadas y autorizadas por las unidades de gestión de riesgos de la casa matriz de acuerdo con lineamientos establecidos en la política de gestión de riesgos del Grupo Enersis. Este análisis se realiza para las categorías de riesgos identificados: negocio, financiero patrimonial y legal (EMGESA, 2006, p. 6).

Puede evidenciarse que el riesgo medioambiental o social no hace parte explícita de la política de control de riesgos de la compañía. Seguramente, la compañía argumentará que tales factores son riesgos operativos. En cualquier caso, la falta de definición explícita revela la concepción que se tiene en la preparación de los informes.

La expansión del concepto de RSE que hemos apuntado en este trabajo se evidencia en Colombia, al menos por tres aspectos: i) las empresas públicas comienzan a producir estos informes. Es de destacar que desde 2006 Isagen, una de las empresas públicas antioqueñas más representativas, hubiese iniciado el proceso de producción de estos informes y que luego otras entidades públicas siguieran esta senda. De esta manera, el sector público y las empresas que son monopolios públicos se acogen a la dinámica de reporte de las grandes corporaciones internacionales; ii) la expansión al contexto universitario, como en el caso de la Universidad Tecnológica de Bolívar, evidencia la extensión de la lógica de la responsabilidad de las empresas a entidades cuyo objeto social es, al menos formal e idealmente, diferente a la maximización de beneficios; y, iii) la falta de consistencia y persistencia en el reporte, y las altas valoraciones del autocumplimiento evidencian la prevalencia de una mirada utilitarista de la RSE, resguardada en su voluntariedad, en búsqueda bien de marketing o bien de legitimación.

Conclusiones y retos para la investigación futura

La producción y la implementación de estándares internacionales, guías o marcos de reporte sobre responsabilidad social empresarial, no juegan un rol simplemente técnico y neutral. Estas iniciativas promueven una concepción e instrumentalizan "una" visión de la responsabilidad social que, antes de ser simplemente empresarial, es corporativa y financiarizada (Guttmann, 2009). Por ello, estas iniciativas, guías y estándares participan en la generación de un "consenso" y de un "consentimiento" que dan la apariencia de avance para satisfacer las expectativas y necesidades de la sociedad, pero que en el fondo responden a las prioridades de grupos multinacionales y financieros.

Este consenso se caracteriza por cuatro aspectos. Uno, no es prioritario definir claramente qué es ser responsable socialmente; lo importante es emprender actividades que en apariencia estén etiquetadas como productos "responsables" (por ejemplo, implementar certificaciones ISO). Dos, la RSE debe ser "voluntaria", para escapar a cualquier posibilidad de regulación estatal o del poder político ciudadano. Tres, la RSE debe alinearse con la estrategia del negocio, para que sea "sostenible" financieramente hablando. Y, en cuarto lugar, la RSE debe implementarse por medio de estándares o guías universales, homogéneas y de uso internacional, en apariencia simples criterios técnicos y libres de interés lucrativo. Todo esto desde la perspectiva de la autorregulación.

Estas cuatro características han permitido que la RSE se expanda a múltiples formas organizacionales, a diferentes disciplinas y que se cree un mercado de la responsabilidad social de las empresas. Así, la visión de las grandes corporaciones multinacionales y de los círculos financieros es la que define y delimita qué significa "ser responsable socialmente", ya no solo para el mundo empresarial sino para toda la diversidad organizacional. Con ello se consigue un concepto implícitamente aceptado de RSE. Ser responsable es "decir y repetir" que se es responsable, al implementar estándares de gestión e informar sobre ello. Esto es lo característico de los isomorfismos institucionales.

Este proceso de liderazgo y hegemonía cultural sobre el sentido y el concepto de RSE lleva a que las empresas, las organizaciones e, incluso, todo tipo de instituciones empiecen a emular la dinámica de reporte de las corporaciones, pues esto entrega la apariencia de modernidad, de ser actores globalizados y permite evitar reclamos y riesgos financieros y reputacionales. En últimas, se produce un isomorfismo mimético y normativo (DiMaggio & Powell, 1983) que permite a las empresas mostrarse como sintonizadas con el desarrollo sostenible, mientras que los procesos, las cifras y las condiciones sociales y ambientales se deterioran.

La contabilidad ha participado en la expansión cognitiva de la RSE. La contabilidad es una institución con autoridad, no solo en los negocios, sino cada vez más en otros aspectos sociales (Hopwood & Miller, 1994). Por ello, la información contable sobre aspectos sociales y medioambientales ha ayudado a definir y construir el concepto de "(in) sostenibilidad organizacional". Las posibilidades y ventajas de una contabilidad renovada por las dimensiones social y medioambiental, lentamente han sido desplazadas por la expansión de la lógica financiera de corto plazo que ha colonizado la información de RSE. Lejos de que la RSE hubiese transformado o complementado la mirada limitada de la contabilidad, la nueva información social ha expandido la dinámica de cálculo costo/beneficio y la expectativa de eficiencia como maximización de los resultados en el corto plazo. Ahora, la RSE debe ser rentable para ser sostenible. Es una nueva área de negocio.

La propuesta de la GRI, que originalmente fue muy importante para complementar la información social, al promover la rendición de cuentas y la transparencia, lentamente ha cedido su espacio al dominio financiero. La información que se produce, aunque cualitativa y cuantitativa no monetaria, sigue la lógica de la maximización y de la gestión del "valor" y del riesgo financiero.

El incremento en el reporte de informes de RSE en los últimos años, contrasta con el estado actual del planeta y con las tendencias esperadas en el futuro pues "Los precios de los alimentos están aumentando, las capas freáticas están cayendo, la corrupción y el crimen organizado son cada vez mayores, la viabilidad ambiental para sustentar la vida está disminuyendo, la deuda y la inseguridad económica crecen, el cambio climático continúa y la brecha entre ricos y pobres se está ensanchando peligrosamente" (Millennium Project, 2011, p. 2).

En la evolución internacional de la producción de reportes, en 2010 cerca del 26% de los informes fue elaborado por empresas del sector financiero. El auge de estos informes, que fueron autoevaluados como de alta calidad gracias a su verificación externa por grandes firmas de auditoría, ha surgido en la misma época en que la más reciente crisis financiera mundial se hizo evidente y se extendió a escala internacional. Por tanto, resulta esclarecedor que mientras todos los diagnósticos muestran la irresponsabilidad del sector financiero (Guttmann, 2009; Navarro, Torres & Garzón, 2011), las empresas de este sector en sus informes de sostenibilidad se califican a sí mismas como muy apegadas a la responsabilidad social empresarial, con la anuencia de sus auditores (O'Dwyer, Owen & Unerman, 2011).

En el contexto latinoamericano y colombiano, la concentración del sector financiero en muy pocos grupos económicos podría explicar que estas empresas no sean las líderes en la producción de informes de RSE. En cambio, como se observa en las tendencias globales, donde las empresas españolas son pioneras en este campo, la RSE latinoamericana viene de la mano de las presiones y del isomorfismo institucional promovido desde las casas matrices, para que las empresas filiales de la región se muestren apegadas a una actividad socialmente responsable. La hegemonía española en el sector de energía en Colombia y en la región, explica de forma más consistente la evolución y las tendencias del reporte de información que siguen la Guía GRI, con fines de legitimación (O'Dwyer, 2003) antes que el objetivo de "participación y comunicación a todos los interesados" (Ramiro, González & Pulido, 2007).

Dado que de los informes de RSE producidos en Colombia en el período observado, el 59,09% ha sido esporádico, se evidencia una tendencia utilitarista en su producción (más como marketing). La legitimación implicaría implementar el proceso de manera sostenida y ello solo se evidencia en el sector energético.

Por último, estas tendencias observadas nos invitan a pensar otros caminos para la RSE (Valenzuela, 2011). No parece conveniente permitir que la responsabilidad social empresarial sea el monopolio de la visión financiarizada y propagandista de las grandes corporaciones. Construir una RSE a la altura de las necesidades sociales, para hacer frente a las crisis que vivimos es una prioridad. Quizás esto pase por reflexionar detenidamente sobre la naturaleza de la empresa, para retomar el camino de la producción real, con calidad y durabilidad, lo que lograría el equilibrio en las relaciones capital-trabajo y la innovación necesaria para enfrentar la crisis ambiental. Una producción local que satisfaga necesidades concretas de comunidades locales y regionales y que enfrente la ineficiencia energética del desplazamiento transoceánico de insumos y productos para conseguir disminuciones relativas de los costos monetarios directos, por la explotación de los trabajadores y del entorno natural, que oculta externalidades negativas a escala planetaria. Este es un posible sendero de cambio hacia otra RSE.

Resulta prioritario continuar la senda de estudios de caso, que permitan un trabajo microanalítico y que complementen estos resultados de investigación macro sobre las tendencias de la información de RSE. Solo con estudios interdisciplinarios sobre los efectos de la comunicación, la utilización del "discurso" y las nuevas tendencias de la información, podremos ampliar nuestra comprensión de este fenómeno central en las sociedades contemporáneas y, por supuesto, vital en la evolución de la disciplina contable.

Pie de página

1Aunque las denominaciones de los informes son aún muy diversas, estos son los nombres preponderantes que se les han dado. Hay un fuerte debate sobre si "de Desarrollo Sostenible" es una denominación adecuada para el informe, puesto que algunos autores plantean que la sostenibilidad se puede conseguir en los niveles local, regional o global, pero no así en el nivel organizacional, con lo que tal denominación se torna significativamente retórica (Archel, Fernández & Larrinaga, 2008).

2Varios de los argumentos en este acápite están basados en el tercer apartado del segundo producto de investigación (Gómez, 2011).

3Desde las visiones más economicistas como la de Milton Friedman, pasando por las conceptualizaciones de Edward Freeman, Michael Porter, hasta llegar a visiones institucionales como la manifestada por Ban Ki-moon, secretario general de la Organización de Naciones Unidas. Para mayor detalle, Elisabet Garriga y Domènec Melé (2004); Mauricio Gómez-Villegas (2011).

4Paul DiMaggio y Walter Powell (1983) se refieren a tres formas de isomorfismo institucional: coercitivo, mimético y normativo. DiMaggio y Powell plantean que las organizaciones tienden a adoptar la misma forma que otras entidades o estructuras en un campo delimitado por razones institucionales. La adopción de estructuras, prácticas, procesos o valores no se debe a la búsqueda y consecución de la eficiencia, sino a la expansión de lo institucionalizado. El isomorfismo coercitivo surge del proceso de seguir la ley o la prescripción de la autoridad, o las instrucciones formales del superior, para mostrarse apegado a la legalidad o a lo normalizado. Pero seguir la ley o acatar la política en una empresa, de manera formal, no implica actuar sustancialmente con eficiencia, eficacia o alcanzar los objetivos "perseguidos" por la autoridad. Por su parte, el isomorfismo mimético implica la práctica de "imitar" las estructuras o prácticas de otras organizaciones aparentemente "líderes". Esto tampoco implica eficiencia o efectividad. Finalmente, el isomorfismo normativo se refiere a la forma homogénea que van adoptando las organizaciones con otras formas del entorno, fruto de la acción de agentes institucionales especializados, en particular de los profesionales (Gómez, 2009).

5https://www.globalreporting.org/reporting/reporting-support/xbrl/Pages/default.aspx